Elringklinger-Rosige Zukunft??

Ist schwierig für die Vorstände dagegen zu argumentieren. Hat man ja selbst bei Hella gesehen, die ziemlich starke Zahlen brachten, aber der Kurs brach trotzdem weg. EK hat auch sehr viel eingepreist. Bin daher auf den Kursverlauf gespannt. Absolut nicht voraus zu sehen, wie die Anleger reagieren werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Elringklinger AG |

Allerdings sehen wir die letzte Woche einen Anstieg, wie er fast immer vor den Zahlen stattgefunden hat,... um dann bei Veröffentlichung der Zahlen das Ding mit 10% runter donnert...

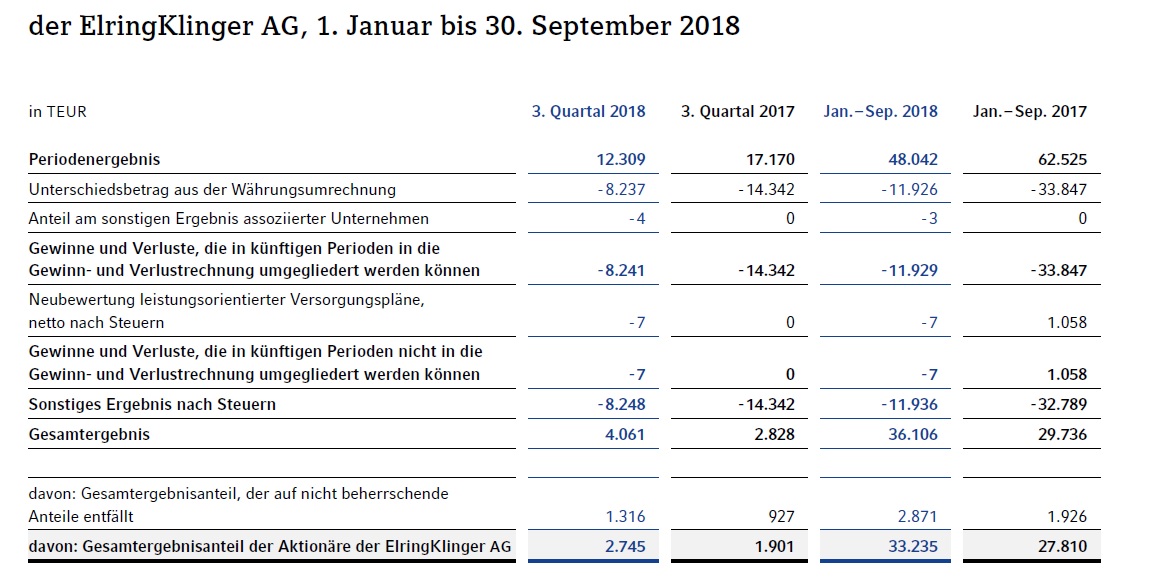

Nettoverbindlichkeiten hoch,....

Das gibt auf die Fresse gleich...

Angehängte Grafik:

ek.jpg (verkleinert auf 44%)

ek.jpg (verkleinert auf 44%)

Nettoverbindlichkeiten um 80 Mio hoch, EBIt gg Q3 2017 um 30% eingebrochen, zzgl. Cashflow -56 Mio .... und Mitarbeiterzahlen steigend...

Mich interessiert mal wie das EBIT hingezaubert wurde... wahrscheinlich Lagerbestände aufgewertet.

das muss man nicht mitmachen.....

eine Übermacht Panik schürender Analysten und Schreiber lenken alles

so wie sie das wollen......

seit die SL so Mode sind können sie die Kurse noch mehr drücken....

Es war doch allen klar, dass das EBIT runtergehen wird, nachdem ja schließlich Daimler 1 Mrd weniger verdient und es der gesamten Autoindustrie und somit vor allen den Zulieferern schlecht geht.

Der Cashflow und die Verbindlichkeiten gehen schließlich hoch wenn man investiert, aber warum wird das an der Börse abgestraft? Ich wollte eigentlich EK in SGL umschichten, weil die genauso unter die Räder gekommen waren, aber bei deren Verschuldung (+ neuer Wandelanleihe) und deren KGV habe ich Angst gehabt. Heute gehen die ab wie eine Rakete und EK fällt.

Ich denke, trotzdem dass es da irgendeine andere Begründung bei EK gibt.

Es ist doch so gekommen wie immer: Vor den Zahlen hoch und nach den Zahlen dann der Abverkauf.

Da sollte man eigentlich mit Optionsscheinen auf genau dieses System handeln.

Ich verstehe irgendwie trotzdem nicht die heftige Marktreaktion.

Wolf erzählt nun seit Jahren von ominösen Kapazitätsproblemen, ohne daß diese beseitigt werden. Damals (ich glaube 2016) hieß es, daß die Probleme in der Schweiz behoben sind, wenn ein neues Werk in Ungarn in Betrieb geht. Nun treten in der Schweiz und NAFTA-Region immer noch diese Engpässe auf. Überhaupt scheint das Schweizer Werk nur noch Kosten zu verursachen, und das seit Jahren.

Ich glaube dem Wolf kein Wort mehr. EK hat sehr viel Vertrauen verloren und es wird Jahre dauern, das wiederzugewinnen. Mich wundert, daß die Aktie nicht noch weiter runtergeht. Ich hoffe, daß die Analysten die Aktie weiter runterstufen, damit diese Management-Pfeifen endlich ihre Plätze räumen.

Optionen

| Boardmail an "finanzenfritz" |

Wertpapier: Elringklinger AG |

Hatte gehofft, dass die Zahlen und die Reaktion darauf ein bisschen erfreulicher wären.

Am Tag der Zahlen und gestern haben aber auch die Leerverkäufer wieder aufgestockt. Bis zu den nächsten Zahlen werden die Shorties versuchen den Kurs weiter zu drücken. Da will ich dann doch nicht dabei sein. Dann schaue ich mir das ganze doch noch eine Weile von der Seitenlinie an.

Euch wünsche ich trotzdem steigende Kurse.

blödes Gebashe.....

denn ganz den Rücken kehren der Aktie wäre ehrlich...das ist aber

hier nicht der Fall der Schreiberlinge.....

durchschaut nennt man das......geht mal zu Schaeffler......

Die Zahlen Sprechen für sich und bei 8 geh ich wieder short. Elring hat Potential aber nicht jetzt. Fakten sprechen für sich..

Trend ist Abwärtgerichtet. Zahlen sind nicht gut. Hohe Investitionen bei mehr Ppersonalaufwand. Weniger Gewinn und Zukunftsausichten Unklar. Dazu Gewinnwarnung im letzten Quartal. Gesammtmarkt nicht aus dem Schneider vorläufig kann auch ein Trump mit seine Aussagen nichts sagen. Automobilzuliefersektor Branchentechnisch schwach. Für mich spricht für ne Umkehr gerade nichts. Und unter allen Durchschnitten. Der einzige Grund warum es aufwärts gehen sollte ist weil's schon wieder zu schlecht ist. Und ich persönlich sehe in Elring viel Potential. Aber jetzt Geld zu Investieren und zuschaue wie es seitwärts abwärts läuft habe ich keine Lust. Bei besseren Zahlen und einem Gewinn der wieder Steigt über mindestens 2 Quartale wäre kaufenswert. Der er ist gut. Aber um einzusteigen brauch EK mehr als nur Vermutungen. Nur weil eine Aktie mal 5 Fach höher Stand heißt es lange nicht das sie da wieder hingeht. Gibt genug Beispiele.. Bei 4,50 das entspräche. Einer MK von 285 mi ungefähr gerne. Bin ich der größte Fan. UND ich kann auch völlig falsch liegen. na klar ..

„Wir verkaufen so viele Teile wie noch nie, die Bücher sind voll“, sagt er. Und fragt sich: „Warum bleibt dann nicht genug über?“

NEW YORK (dpa-AFX Broker) - Die US-Bank JPMorgan hat das Kursziel für ElringKlinger nach Quartalszahlen von 8,4 auf 6 Euro gesenkt und die Einstufung auf "Underweight" belassen. Gegenwärtig sei die Prognostizierbarkeit der Kosten in der Region des nordamerikanischen Freihandelsabkommens (Nadfta) niedrig, schrieb Analyst Jose Asumendi in einer am Freitag vorliegenden Studie. Rohstoffpreise und höhere Ausgaben für Forschung und Entwicklung dürften auch im vierten Quartal noch belasten./bek/zb

Datum der Analyse: 09.11.2018