CANCOM AG

Seite 41 von 173 Neuester Beitrag: 12.08.25 16:06 | ||||

| Eröffnet am: | 06.11.06 15:57 | von: BackhandSm. | Anzahl Beiträge: | 5.302 |

| Neuester Beitrag: | 12.08.25 16:06 | von: Highländer49 | Leser gesamt: | 1.657.745 |

| Forum: | Börse | Leser heute: | 375 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 38 | 39 | 40 | | 42 | 43 | 44 | ... 173 > | ||||

War bei 1,80€ Ausgansbasis zwar etwas ambitioniert, scheint aber , wenn man sich den Kursverlauf langfristig anschaut derzeit nicht allzu fern zu sein. Sollten die Zahlen, insbesondere die Beschleunigung der Entwicklung,tatsächlich echt und nicht massiv geschönt sein, so ist oben auch über 20€ noch Raum.

Für einen Wert wie Cancom bin ich 2008 in relativ hohem Umfang eingestiegen. Er gehört deshalb derzeit zu meinen fünf größten Depotpositionen. (Und dass mit noch steuerfreiem Kursgewinn). Prozetual ist nur Drillisch seit Ende 2008 (Einstieg bie 0,96€) stärker gekommen. Dort bin ich leider nur mit eine relativ kleinen Position reingegangen.

Doch die Freude bei diesen Positionen wird getrübt durch die miese ENtwicklung bei zwei meiner anderen Schwergewicht, Porsche und Klöckner. Erst wenn da auch wieder richtig Schwung reinkommt (ohne das Cancom kippt), kommt wieder richtig Freude auf.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

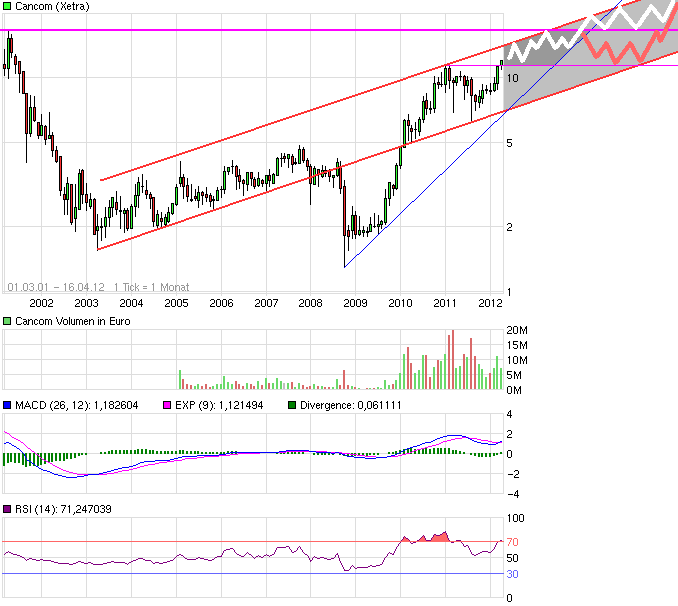

Angehängte Grafik:

chart_free_cancom11j.png (verkleinert auf 75%)

chart_free_cancom11j.png (verkleinert auf 75%)

nicht zuviel das es übertrieben wäre

aber jeder der raus will wird aufgefangen

nur will gerade jetzert gehn?

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Eine Korrektur liegt mE in der Luft. Überlege, ob es sinnvoll ist, ein SL zu setzen. Die letzten 3,5 Jahre hab ich's ohne laufen lassen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

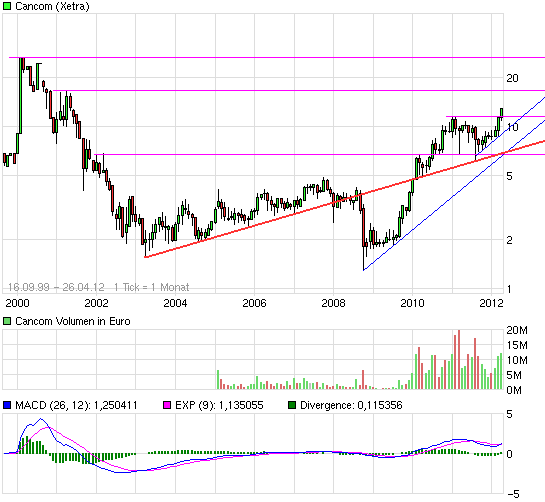

Angehängte Grafik:

chart_all_cancom.png (verkleinert auf 93%)

chart_all_cancom.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

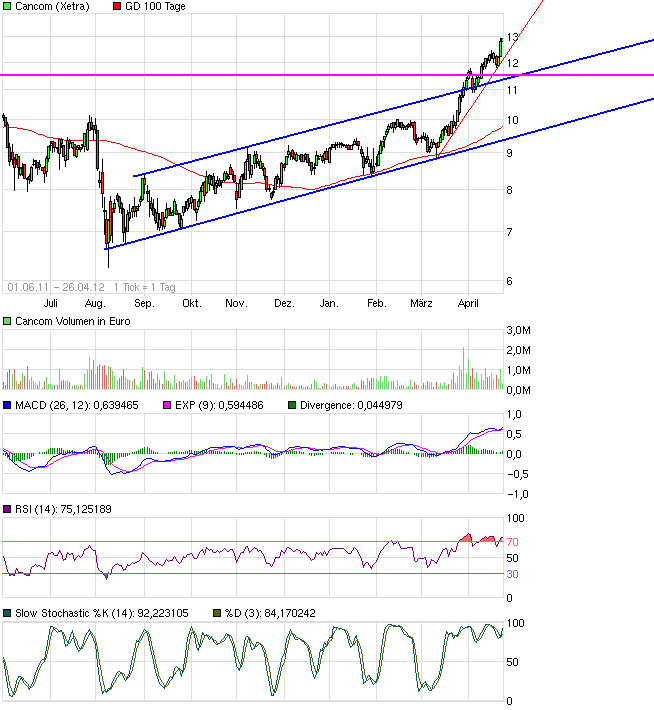

Angehängte Grafik:

chart_free_cancom3.png (verkleinert auf 77%)

chart_free_cancom3.png (verkleinert auf 77%)

14:34 27.04.12

Ad-hoc-Mitteilung nach §15 WpHG

CANCOM AG / Schlagwort(e): Vorläufiges Ergebnis

CANCOM AG: erfolgreicher Jahresauftakt mit starkem Q1

Ad-hoc-Mitteilung übermittelt durch die DGAP - ein Unternehmen der

EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent

verantwortlich.

--------------------------------------------------

CANCOM AG: erfolgreicher Jahresauftakt mit starkem Q1

München, 27. April 2012 - Die CANCOM AG hat heute vorläufige Zahlen für das

erste Quartal 2012 veröffentlicht. Die IT-Gruppe weist erneut einen

deutlichen Umsatz- und Ergebnissprung gegenüber dem Vorjahr aus und

schließt damit das beste erste Quartal in der 20-jährigen

Unternehmensgeschichte ab.

So steigerte die CANCOM Gruppe im ersten Quartal 2012 nach vorläufigen

Zahlen ihren Konzernumsatz um 13,2 % auf 141,1 Mio. Euro nach 124,6 Mio.

Euro im Q1/2011.

Das Konzern-EBITDA hat sich nach vorläufigen Zahlen mit 7,0 Mio. Euro im

Q1/2012 gegenüber dem Vorjahreswert in Höhe von 4,7 Mio. Euro um 48,9 %

gesteigert.

Das Konzern-EBIT verbesserte sich nach vorläufigen Zahlen um 71,0 % auf 5,3

Mio. Euro nach 3,1 Mio. Euro im Q1/2011.

Der 3-Monatsbericht 2012 mit den endgültigen Zahlen für das erste Quartal

wird am 11. Mai 2012 veröffentlicht und ist dann unter www.cancom.de

abrufbar.

Kontakt:

Beate Rosenfeld

Manager Corporate Communication

CANCOM AG

Ridlerstraße 37

80339 München

Germany

Tel.: +49 (0) 8225 / 996 1015

Fax: +49 (0) 8225 / 996 4 1015

mail to: beate.rosenfeld@cancom.de

www.cancom.de

27.04.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

--------------------------------------------------

Sprache: Deutsch

Unternehmen: CANCOM AG

Ridlerstraße 37

80339 München

Deutschland

Telefon: +49-(0)8225/996-1000

Fax: +49-(0)8225/996-1033

E-Mail: info@cancom.de

Internet: http://www.cancom.de

ISIN: DE0005419105

WKN: 541910

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

-------------------------------------------

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Damit ist es anhand der vorläufigen Q1-Zahlen eigentlich unmöglich abzuschätzen wie denn auf bereinigter Basis das Umsatzwachstum, aber vor allem die Gewinnmargensteigerung einzuordnen ist.

Wie gesagt die Zahlen mit einem Umsatzwachstum von 16,5 Mio. € bzw. 13% und beim EBITA von 2,3 Mio. € bzw. 49% sind gut. Vor allem die Steigerung der EBITA-Marge von 3,8% auf knapp 5% ist absolut topp.

Q1 dürfte einen Nettogewinn von 3,4 Mio. € (0,5 Mio. € Zinsaufwendungen/Steuerquote von 29%) bzw. ein EPS 0,33 € generiert haben. In Q1 2011 lag das EPS bei 0,21 €.

Die ausführlichen Q1-Zahlen kommen am 12.Mai, dann kann man die Q1-Zahlen auch wesentlich besser einordnen und im Juni bei der Hauptversammlung wird sich dann Cancom hoffentlich dazu durchringen können eine Prognose abzugeben.

Jedenfalls wurde durch das Q1-Ergebnis schon sehr viel zum erwartetem Wachstum von Warburg und Hauck & Aufhäuser erreicht.

Ohne groß euphorisch zu sein, aber Cancom sollte eigentlich kein Problem haben in diesem Jahr eine EBITA-Marge von über 5% erreichen zu können nach dem Q1-Ergebnis, zumal ja das margenschwache Geschäft von Home of Hardware Mitte des letzten Jahres verkauft wurde.

Es könnte in diesem Jahr recht nahe an einen Umsatz von 600 Mio. € ran gehen. Bei einem Umsatz von 590 Mio. €, komme ich bei einer EBITA-Marge von 5,1% auf ein EBITA von 30,1 Mio. € (2011: 25 Mio. €/Marge: 4,6%), auf ein EBIT von 24 Mio. € inkl. EBIT-Marge von 4,1% (2011: 21 Mio. €/Marge: 3,4%), auf ein EBT von 22 Mio. € und auf ein Nettoergebnis bei einer Steuerquote von 29% von 15,6 Mio. € (2011: 11,7 Mio. €) bzw. ein EPS von 1,50 € (2011: 1,11 €).

Ist vielleicht ein wenig zu optimistisch, aber dass Cancom aanch dem Q1-Ergebnis die Warburg-Prognose für das 2012er EPS von 1,26 € übertreffen wird, da bin ich mir ziemlich sicher. Zumal es der deutschen Wirtschaft nach wie vor sehr gut geht und damit geht es auch ganz automatisch der deutschen IT-Branche gut und somit sollte Cancom in diesem Jahr richtig schön weiter wachsen können und wenn sich Cancom in den IT-Geschäftsfelder Cloud Computing und Mobilität weiterhin gut positionieren kann, ja dann ......

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Könnt mir aber vorstellen, die Position bei 11,5-11,8 € wieder einzukaufen. Hängt aber vom Timing und der Chartformation ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Ich wurde immerhin zu 11,525 € bedient. Auch nicht schlecht. Immerhin knapp 8% tiefer als letzte Woche wieder zugekauft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

In meine Watching list habe: Paragon, Schuler, Rheinmetal, Grammer, Jenoptik

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

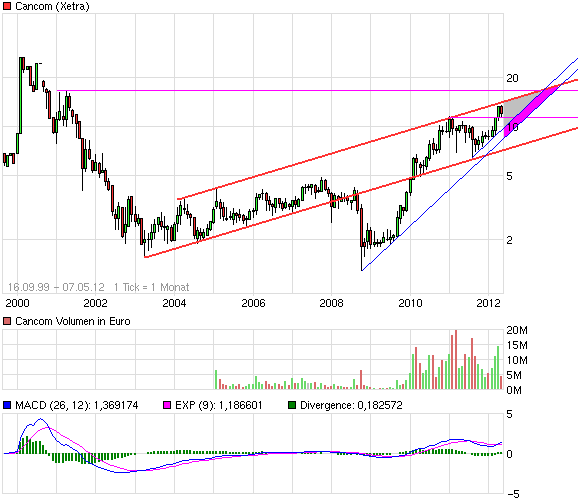

Angehängte Grafik:

chart_free_cancom.png (verkleinert auf 77%)

chart_free_cancom.png (verkleinert auf 77%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Angehängte Grafik:

chart_all_cancom.png (verkleinert auf 88%)

chart_all_cancom.png (verkleinert auf 88%)