100 % Anstieg binnen 12 Monaten ab jetzt

hier der chart, ouch!

http://www.wallstreet-online.de/market/charts/...600&gb=1d&1124388515

... und manche haben tatsächlich hinter seinem unqualifizierten beiträgen professionalität gesehen *auaaaa*

schade um meine ID bei WO! ArbiMod hätte wahrlich mit anderem Mass messen müssen, schade :-(

s.

TPG-Partner Andrew Dechet erklärte, sofern der Mobilfunker über mehr Kapital verfüge als das Unternehmen für eigenes Wachstum oder eine Akquisition benötige, könne eine Sonderdividende oder ein Aktienrückkkauf sinnvoll sein. Auf der bevorstehenden außerordentlichen Hauptversammlung soll über dieses Thema allerdings noch nicht befunden werden. Dort solle vielmehr über einen Ansatz von Zeitwerten statt von Buchwerten in der Bilanz entschieden werden, so Dechet, der auch Mitglied des Aufsichtsrates ist.

Der Equity-Fonds TPG beabsichtigt das Wachstum des Unternehmens weiter zu unterstützen. Hier würde ohnehin der meiste Mehrwert für die Aktionäre geschaffen. Dechet begrüßte die geplante Fusion zwischen Mobilcom und Freenet, die für das neue Unternehmen eine echte Chance böte, zum zweiten Telekom-Provider hinter der Deutschen Telekom aufzusteigen.

Grüsse lire

Ein schönes Wochenende.

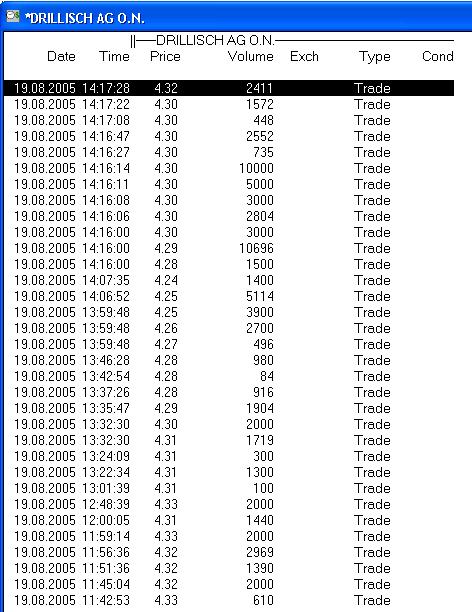

Kurs: 4,32€ es wird was.

Gruß Russila

3.585 4,310 4,340 1.000

2.000 4,300 4,350 2.000

450 4,280 4,360 1.000

2.700 4,260 4,370 3.638

3.900 4,250 4,380 7.480

2.300 4,240 4,390 4.135

1.800 4,220 4,400 6.276

1.000 4,210 4,410 3.650

2.855 4,200 4,430 2.000

2.000 4,190 4,440 5.000

sieht ja wirklich gut aus,

schönes WE

Juche

Drillisch wird schön ein paar von den beiden Großen gewinnen können, meiner Meinung nach!

Grüsse lire

Angehängte Grafik:

ts.JPG

ts.JPG

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Gruß Loewe

bin schon auf die letzten Handelstage im August gespannt...

der chart sieht richtig klasse aus die umsätze stimmen und wir steigen auch an handelstagen (gestern) wo der dax sich ins minus verabschiedet.

die 5 euro sollte man bis mitte okt. vor dem komma stehen haben.

dann werden wir weiter sehen.

ich rechne weiter mit steigenden kursen.der nachhole bedarf im kurs ist groß.

grüße

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Laut Medienberichten ist der Mobilfunker auf Shopping-Tour 19.08.2005

12:21

Laut Medienberichten ist der mobilcom-Großaktionär Texas Pacific Group (TPG) der Ansicht, dass der Mobilfunk-Provider nach der Fusion mit seiner Internettochter freenet kräftig weiter wachsen soll. Als mögliches Übernahmeziel von TPG wird die Vodafone-Festnetz-Tochter Arcor gehandelt.

#######Es heißt, dass TPG das Management beauftragen werde, selbst Übernahmeziele zu suchen und sie dem Aufsichtsrat vorzuschlagen.####### Weil Arcor nicht zu den Kernaktivitäten von Vodafone gehöre und das Unternehmen über ein interessantes DSL-Geschäft verfüge, sei dieser Anbieter durchaus geeignet. TPG werde den bisherigen freenet-Chef Eckhard Spoerr als Vorstandschef der neuen Gesellschaft in der Strategie unterstützen, das Wachstum im DSL-Geschäft voranzutreiben.

Der US-Investor TPG hatte Anfang Mai 27,3 Prozent an mobilcom von France Télécom übernommen. Die Aktionäre von mobilcom und freenet wollen in der nächsten Woche in getrennten Hauptversammlungen über die Verschmelzung der beiden Unternehmen abstimmen. TPG wolle auf der mobilcom-Hauptversammlung für die Verschmelzung werben. Teile der mobilcom-Belegschaft befürchten, dass sich der Hauptaktionär in erster Line an ihrem Unternehmen beteiligt hat, um eine Sonderdividende zu kassieren. Der Mannheimer Rechtswissenschaftler Christof Hettich wurde bereits mit einer Anfechtungsklage für den Fall beauftragt, dass die Verschmelzung wie geplant beschlossen wird. Die Bilanzierung der Vermögenswerte von mobilcom soll von Buch- auf Zeitwerte umgestellt werden, wodurch angeblich stille Reserven zwischen 800 Millionen und einer Milliarde Euro gehoben werden.

Allerdings heißt es bei TPG, dass man derzeit keine Sonderdividende bei mobilcom durchsetzen wolle. Für die Zukunft könnte dies allerdings zu einem Thema werden, wenn das fusionierte Unternehmen bei Zukäufen nicht zum Zuge komme. Spekulationen über eine bevorstehende Sonderausschüttung hatten den Kurs der mobilcom-Aktie am 8. August auf ein Jahreshoch von 21,48 Euro getrieben.

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

schließe mich an das Drillisch jetzt läuft.

Schaut euch mal die 5000 Blöcke die heit bie 4.30 über den Tisch gegangen sind an...

Is wie Heilig Abend kurz vor der Bescherung, man weiß das man tolle geschenke bekommt nur noch nicht genau von wem und wieviel!!!

....und ich sach nur ich war dieses Jahr seeeeeeeeeeeehr brav!!!

Schönes Wochenende (und ruhige Nächte den Papis)

c.u.

franke

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Indikatoren (RSI und Stoch.) sind teilweise am oberen Rand angelangt. Geht die Fahrt weiter oder gibt es einen kleinen Rücksetzer ?

Ende August rechne ich aber mit einem neuen Jahreshöchststand.

schönen Abend

Juche

Also denke das entscheiden einzelne ob weiterhin grün oder rot!!!!!

Denk auch das hier gar nichts im Moment gezockt wird, sondern wie grad geschrieben bewußt gesteuert...und wenn der, die, das möchten das Drillisch jetzt endlich steigt, dann steigt sie (und die letzten Tage waren ja sehr ordentlich....neuer ferrari jetzt bezahlt?)

werden Montag Abend sehen....

Franke

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Der Rest von 458.664 Stück sollte gut angelegt sein, da ja wegen fundamentaler Unterbewertung mit stark steigendem Kurs zu rechnen ist.

Sollte der Kurs weiterhin nur "leicht" steigen, ist damit zu rechnen, dass nach Ablauf des 1.Rückkaufprogrammes nach dem 30.August (aus Rücksicht auf die Verringerung des free-float) das nächste Rückkaufprogramm massiv gestartet wird (braucht ja nur mehr vom Aufsichtsrat abgesegnet werden, da ja von der HV schon beschlossen).

Eine bessere Geldanlage gibt es wohl derzeit kaum, wie ja P.C. auch schon bei seinem Aktienkauf im Frühjahr angemerkt hat. Und all die Millionen Euros nur niedrig verzinst dahinschlummern zu lassen, ist ja auch nicht das gelbe vom Ei... (mit der Vorauszahlung an die Mobilnetzbetreiber in Höhe von 8 Mio. Euro wurde ein Teil der Kohle auch schon besser angelegt).

Jede Aktie, die zu so einem günstigen Kurs zurückgekauft werden kann, wird in einigen Monaten die Bilanz weiter vergolden.

Wie hat bei uns ein bekannter Schiabfahrer gesagt: "wenn`s läuft, dann läuft´s"

schönen Sonntag (auch an alle, die noch auf Einstiegskurs bei 1,60 bzw. 3,30 Euro warten)

Juche

2006e 2005e 2004

Umsatz 360,60 Mio. 350,00 Mio. 350,40 Mio.

EbitDa 28,50 Mio. 27,10 Mio. 23,50 Mio.

EBIT 25,50 Mio. 23,90 Mio. 16,10 Mio.

Gewinn je Aktie 0,49 0,46 0,31

KGV 8,78 9,35 13,80

KCV 9,19 7,69 7,73

Dividende je Aktie 0,33 0,20 0,00

Dividendenrendite 7,88% 4,77% 0,00%

Cashflow je Aktie 0,47 0,56 0,56

Nettovermögen je Aktie 2,09 1,91 1,71

Nettoverschuldung * -35,36 Mio. -29,36 Mio. -12,59 Mio.

* negative Prognose = Nettogeldbestand

da sehe ich verschiedene bemerkungen, die davon ausgehen, dass ein eps immer ohne dividende angegeben wird?

seit wann soll das denn sein?

Leute - bleibt cool und verlasst nicht den boden der tatsachen.

Gruß Hope, der sich an den Kursen erfreut.

Hast Recht habe mich da bei ein paar Äusserungen verhauen ! Das Eps ist ja nichts anderes als der Gewinn pro Aktie (Reingewinn) und wieviel von diesem Reingewinn an die Aktionäre ausgeschüttet wird, gibt die Dividende an.

Meine Äusserungen bezogen sich auf ein Statement, in welchem angegeben wurde, dass man die 20 Cent Dividende beim voraussichtlichen EPS von 45 Cent dazurechnen muss. Was nicht stimmt. Das EPS hat ja eigentlich mit der Dividende nichts zu tun, denn es entscheidet der Aufsichtrat wieviel Prozent ausgeschüttet werden und ob die Dividende aus dem Cashbestand oder dem Gewinn bezahlt wird hängt vom jeweiligen Unternehmen ab ! Drillisch jedenfalls muss die Dividende nicht aus den Reingewinn von 2005 entnehmen, sondern kann sie locker durch den positiven Cashflow bezahlen und genau das war der Grund meiner Statements !

Bin eben auch nur ein Mensch *g*

Grüsse lire

Aussedem wirbelst du mit Begriffen wie cashflow, Gewinn, EPS und Cashbestand kreuz und quer durcheinander.

Wenn eine AG Dividende zahlen will, dann muss sie den entsprechenden cash haben. Denn sie muß jeden Aktionär auszahlen. Und einen Kredit aufnehmen um den cash auszuzahlen ist im allgemeinen nicht so toll. Freier cashflow und Dividendenzahlung gehen bei gesunden Unternehmen meist Hand in Hand.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: 1&1 AG |

Ich halte es für opportun, dass hier viele auf den unterbewerteten Aktienkurs hinweisen und auf eine "horrendes" Übernahmeangebot hoffen.

Ich halte es aber für besser, dass neue Investoren sich mit der Bilanz 2005 und der Entwicklung der vergangenen drei Jahre für "unsere" Drillisch erwärmen würden und kaufen.

Mir ist es lieber, dass die Drillisch AG mit ihrem Cash wächst und größer wird und da vertraue ich auf die Griechen. Intelligente Zukäufe auf Basis eines gesunden Kerngeschäftsfeldes.

Hope

Natürlich wird die Dividende über den Cashbestand bezahlt. Der frei Cashflow führt zum Cashbestand, denn ohne positiven Cashflow keine Cashbestand.

Die Kernausage meinerseits sollte eigentlich nur sein, dass das EPS nicht mit der Dividende zu tun hat. Ansonsten würde Drillisch ja fast 50 % seines erwartenden EPS ausschütten. Drillisch kann, wie auch andere gesunde Unternehmen seine Dividende locker aus dem Cashbestand bezahlen, welcher durch den freien (positiven Cashflow) Monat für Monat um ca. 2 Mio. Euro anwächst. Die Dividende von 6.5 Mio. Euro (20 cent pro Aktie bei aktuell 32.5 Mio. Aktien) finanziert Drillisch also durch den hohen freien Cashflow innerhalb 3-4 Monaten und genau das finde ich bemerkenswert.

Grüsse lire