Shortkandidat Drillisch

http://www.ariva.de/..._locker_moeglich_t357402?page=991#jumppos24777

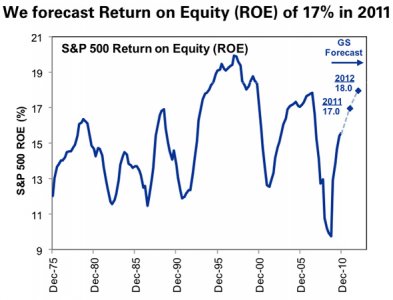

"Ich komme ca. auf folgende Ergebnisse auf das Gesamtjahr 2011:

Umsatz ca. 330 - 340 Mio.

Rohertrag ca. 99 - 102 Mio.

Rohertragsmarge ca. 30%

Ebidta ca. 56 - 58 Mio.

Ebidta-Marge ca. 17 %

Gewinn je Aktie ca. 0,68 - 0,73 Euro

"

Angehängte Grafik:

2011-06-21-13-05-06-9-roe-return-on-equity-for-....jpeg

2011-06-21-13-05-06-9-roe-return-on-equity-for-....jpeg

http://www.ariva.de/..._locker_moeglich_t357402?page=990#jumppos24767

http://www.ariva.de/..._locker_moeglich_t357402?page=991#jumppos24778

Diese Aussage wird sofort für die Nachwelt vermerkt, schauen wir mal ob Du nächstes Jahr im Mai noch dabei bist um die 11% Dividende zu kassieren, der Wert ist schließlich krisensicher und schafft die 1000%. ;-)

Angehängte Grafik:

r.png

r.png

Ein Vergleich mit der Telekom ist wohl total absurd, weil der die Beamtenvergangenheit in Form hoher Personalkosten und unflexibel zu managender Mitarbeitergruppen wie ein Klotz am Bein hängt und sie außerdem eine völlig verfehlte Aquisitionsstrategie betrieben hat. Überteuerte Käufe, ungünstige Zeitpunkte, zu viele Minderheitsbeteiligungen, falsche Regionen, hohe Abschreibungen, phasenweise zu hohe Schulden.

Mit diesem Vergleich ist meines Erachtens die Grenze der Diskussionskultur erreicht.

Gründe in Drillisch short zu gehen gab es natürlich: vor allem der unaufhaltsame Anstieg der Aktie ohne Rücksetzer (außer nach Fukushima), alle Bullish in Verbindung mit einem finanzpolitischen Katastrophenszenarium. ...

Nur: short ist seit einer einer Woche für fast alles gut gewesen.

Deshalb ist auch dieses Zitat von Ron Sommer von vor 10 Jahren ein schwaches Argument. Die DTAG hat sich nicht ohne Grund nach dem Absturz im Januar 2008 danach sehr gut gehalten. Sagt ja auch niemand, Telekomwerte könnten nicht fallen, nur besinnen sich die Anleger nach dem ersten Rutsch an den Märkten meist sehr schnell auf die Rendite sicheren Telcos, da sie relativ konjunkturunabhängig sind. Und wie gesagt, die DTAG läuft jetzt seit Februar 2008 seitwärts. Wer seitdem drin geblieben ist, hat jährlich fette Dividende mitgenommen.

Freenet und Drillisch sind da durchaus zu vergleichen, nur dass sie nach ihren operativen Gewinnen und Cashflows günstiger bewertet sind als die DTAG und zumindest Drillisch zudem mehr Wachstumsfantasie hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Auch wenn klar ist, daß ein Internetforum 0,00 Einfluß auf eine Aktie hat, so ist für mich dennoch fraglich, ob für völlig argument- und informationsfreie Postings unbedingt webspace bereitgestellt werden muß.

Als Ron Sommer den Spruch getätigt hat, gab es diese DIV-Rendite genauso wenig wie das KCV von heute.

Deshalb kann man ja trotzdem von einer krisensicheren Aktie sprechen, aufgrund der niedrigen Bewertung und des konjunkturunabhängigen Geschäftsmodells. Das die DTAG damals um 90% eingebrochen ist, lag halt an den Fehlern der Vergangenheit und der Überbewertung an der Börse, wie so vieles am Neuen Markt. Von diesen Bewertungen ist man heut weit entfernt.

Drillisch wird jetzt schon mit KGV von 9-10 bewertet, um das FRN-Paket bereinigt sogar KGV von 4. Ex FRN wird man realtime mit weniger als 150 Mio € bewertet. Ob das wirklich angebracht ist, wenn man das Ebitda von mindestens 54 Mio € bedenkt, ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Die Beteiligung Freenet wirkt bei Drillisch wie ein Brandbeschleuniger !

Ja noch vor paar Wochen waren die PUTs auf Drilisch wie geshrieben BILLIG. *g*

Fliege

Ja cidar mit DRI kann man wieder Geld verdienen. *g*

Fast wie im Zeitraum 2008-2009 .

Natürlich wird in der Krise telefoniert nur hat der Kurs einer Aktie überhaupt nichts damit zu tun,das gleiche gilt für Energieversorger.

Das EBITDA ist vollkommender Müll, denn im Falle eines Börsencrashes drohen Abschreibungen auf die Derivate und Papierprofite, genauso wenig berücksichtigt es den aktuellen Stand der Schulden auch sieht die Bewertung dann nicht mehr so günstig aus.

Auf alles wurde auf den ersten Seiten hingewiesen.

Juche wird mit seiner 10%igen Dividende wahrscheinlich rechtbehalten die gibst auch bei Kursverlust von 50% und Dividendenkürzung um 50%.

Das Kursziel von 10€ stellt der Markt gerade in Frage.

Gute Gelegenheit um sich von seinen Aktien zu trennen, denn der Bär ist zurück;-)

http://www.bild.de/geld/wirtschaft/boersen-crash/...9269556.bild.html

Angehängte Grafik:

smell.png

smell.png

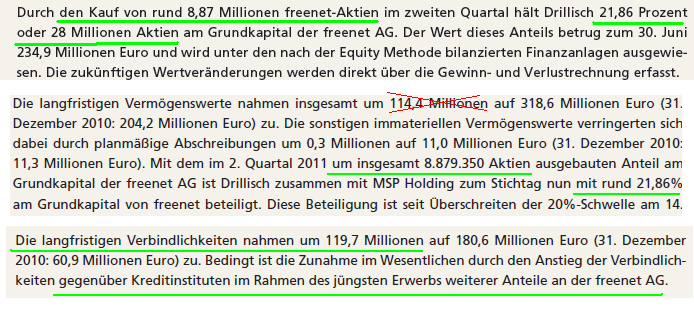

Das macht 114 Mille Kosten oder 12,9€ je neuerworbener Freenet Aktie um die Übernahme zu stemmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Drillisch hielt zum Jahresende 2010 15,5 Mio Aktien am 30.06.2011 28 Mio. Macht nen Zuwachs von 12,5 Mio. Bei 114 Mio neuen Verbindlichkeiten komm ich nicht auf ca. 9,1 bis 9,2 EUR, aber keine 12,9 EUR.

Also immer schön bei der Wahrheit bleiben. Ansonsten erfolgt ne Meldung...

Darfst aber gerne selber vorrechnen.

Auf diese Aktien gab es übrigens 16 Mio EUR am 01.07.2011 als Dividende. 6 Mio waren ja am 30.06 bereits angekommen. Mindert die Verbindlichkeiten um einen Schlag auf 98...

Gruß

Muppets

"Auf diese Aktien gab es übrigens 16 Mio EUR am 01.07.2011 als Dividende. 6 Mio waren ja am 30.06 bereits angekommen. Mindert die Verbindlichkeiten um einen Schlag auf 98."

Interessant Du gehst davon aus, das der Rest der gezahlten Freenetdividende im Q3 zum Bezahlen der langfristigen Verbindlichkeiten gegenüber Kreditinstituten genutzt wird.

Angehängte Grafik:

dri.png (verkleinert auf 73%)

dri.png (verkleinert auf 73%)

A b e r ich erinnere mich an die Meldung, dass Dri die letzten Shares für 7,60 evtl. für 8,60 € das Stück erworben hat. Das macht dann keinesfall die beschriebenen 13,xx €.

Hat die ganze Rechnerei evtl damit zu tun, das bei der letzten Bilanz der Wert den die MSP darstellt nicht mit ausgewiesen wurde und nun mit ausgewiesen wird. Wenn dem so wäre macht das alles Sinn.

Unabhängig davon meine ich, muss ganz anders gerechnet werden.

Vermögen = ca.330 Mio, Verbindlichkeiten =180,6 Mio, Somit innerer Wert mindestens

150 Mio, das entspricht in etwa 3 € je Drillisch aktie.

Selbst wenn ich nun mal von 5 % Zinsen auf die 180 Mio Verbindlichkeiten ausgehe, sind das9 Mio pro Jahr. Es kommen aber rund 28 Mio mal 0,80 € Dividende von Freenet

macht somit ca. 22 Mio jährlich. Verbleiben netto folglich 13 Mio Überschuss, auf die evtl Steuern zu zahlen sind . Trotzdem dürften 8 bis 9 Mio übrig bleiben. Zusammen mit den durch Dri erwirtschafteten jährlichen Überschuss von rd. 50 MIo, macht dass immerhin ca. 60 Mio €. Schüttet Dri nun nächstes Jahr 0,8€ für je 53 Mio Dri-Aktien aus, (42,4 Mio) verbleiben trotzdem 18 Mio zum jährlichen Schuldenabbau.

Da Freenet voraussichtglich im nächsten Jahr 1 € dividende oder mehr raustut, ist das Ergebnis noch positiver. Und somit die Langfristige Dividende für uns als Dri-Aktionäre für die nächsten Jahre gesichert.

Diese Berechnung ist zusätzlich völlig unabhängig vom jeweiligen Freenet Kurs, da der auf die Zinsbelastung und Tilgung auf die Fremdschuldungen keine Wirkung hat. Jeder getilgter Euro entlastet die Zinszahlung, so dass folglich jedes Jahr mehr in der Kasse verbleibt.

Bin gerne bereit mich belehren zu lassen, falls meine Grundansätze falsch sein sollten.

Ich sehe das jedoch so!

Bin mal auf die Diskussion gespannt.

manham

Oder die Absicherung macht das ganze teurer.

Drillisch hat in Q2 von April bis Juni 8,87 Mio Aktien gekauft.

Deine Verbindlichkeitenrechnung machst du aber für Januar bis Juni. Da fehlen dir die Zugänge des 1. Quartals. Oder du vergleichst die 15,5 Mio Aktien aus dem Jahresbericht zum 31.12. mit den 28 Mio zum 30.06.11 und siehst das 12,5 Mio Aktien erworben worden...

Wofür die Dividende verwendet weiß ich nicht, da ich den Kreditvertrag, der zum Kauf abgeschlossen wurde, nicht kenne. Ich gehe aber von einer Schuldentilgung aus, um Zinsen zu sparen.

Übrigens Manham auf die Dividendenerträge zahlt man wegen § 8b KStG als Körperschaft keine Steuern. Insofern bleiben von 22 Mio Dividenden bei ca. 9 Mio Zinsaufwendungen doch noch eine kleine Summe an Gewinn über...

Übrigens im Abschluss von Drillisch werden immer alle Aktien an Freenet (auch die von MSP) bilanziert. Hier gab es aber einen Systemwechsel, wegen der gestiegenen Beteiligung. Bisher ausgewiesen als Available for Sale und jetzt nach der Equity-Methode (s. auch Ausführungen im Halbjahresbericht). Dazu besteht wegen des Überschreitens der 20%-grenze eine gesetzliche Verpflichtung.

@ Contra Die langfristige Verschuldung ist auch gestiegen, da man im 2. Quartal 26 Mio eigene Dividendenzahlungen geleistet hat. Sind im GB unter Cashflow aus Finanzierungstätigkeit dargestellt...

Also lies bitte alle Berichte bevor du hier weiteren Schmarrn verzapfst

Gruß

Muppets

Ist schon ein leckerer Wert unsere Schlampe !

Einigen wir uns auf 9,52€/Aktie dann siehts schon etwas realistischer aus.

Danke

Die Analystenkommentare sind nicht einen Cent wert.

Profi´s würden jetzt anfangen den Wert zu shorten.

Angehängte Grafik:

chart_quarter_drillisch.png (verkleinert auf 83%)

chart_quarter_drillisch.png (verkleinert auf 83%)