Greiffenberger - Turnaroundwert mit Nachholbedarf

Der geringe Aktien-Umsatz birgt Gefahr für eine Korrektur, denn der Kurs hat sich innerhalb kurzer Zeit fast verdreifacht.

Zu der Bilanz ist anzumerken, das 60% des Konzernumsatzes 2015 nur durch den Verkauf von ABM generiert wurde. (2015 EBIT bei 1,8 Mio)

2016 EBIT bei 1,6 Mio

Ein erfolgreicher Turnaround erzeugt Kosten, und diese werden wohl das Ergebnis für 2017 noch stark belasten.

Das Eigenkapital hat sich nochmals um 30,6% verringert auf 4,9 Mio. Hier sind die Verbindlichkeiten im Verhältnis immer noch sehr hoch gegenüber der Eigenkapitaldecke.

Optionen

| Boardmail an "Global-Invest" |

Wertpapier: Greiffenberger AG |

Da man sich von der Antriebstechnik inzwischen getrennt hat und die Tochtergesellschaft Eberle sehr gute Zahlen liefert, bin ich auch für die Holding zuversichtlich gestimmt.

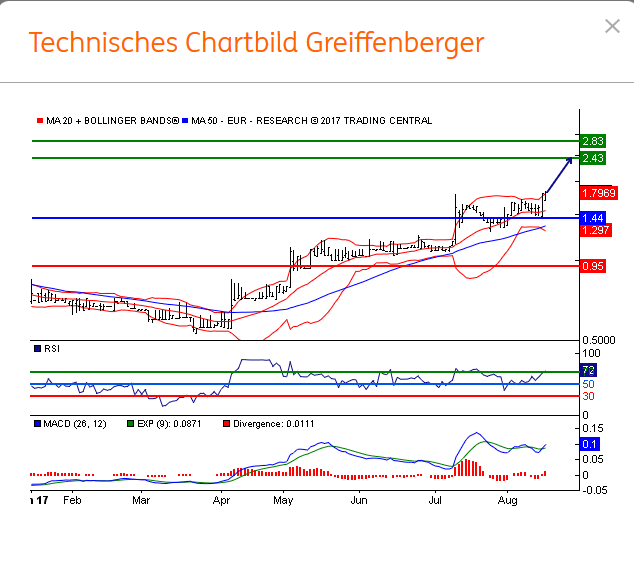

Sicherlich wird der Kurs nicht ruckzuck auf 5 Euro stehen, aber eine Spanne von 2,50 bis 3 Euro traue ich dem Papier schon zu, in diesem Jahr.

Angehängte Grafik:

screen_shot_08-17-17_at_08.png (verkleinert auf 80%)

screen_shot_08-17-17_at_08.png (verkleinert auf 80%)

Die Taxen passen sich langsam auch nach oben an.

Sehr schön.

Scheint so als wenn da wieder jemand mehr weiß und die HJ-Zahlen recht gut ausfallen werden.

so ne Explosion ala Alexanderwerk wäre doch nett :-)

Optionen

| Boardmail an "Global-Invest" |

Wertpapier: Greiffenberger AG |

Optionen

| Boardmail an "Global-Invest" |

Wertpapier: Greiffenberger AG |

Nicht zu hohe Erwartungen wecken, denke mal je nach Ergebnis können wir wieder auf die normale Kursspanne von 5 bis 7 Euro kommen, allerdings nicht heute oder morgen, sondern langfristig

Auf längere Sicht gesehen halte ich Kurse um die 5 € schon für realistisch.