Unsicherheit ist das Elixier des Lebens

Seite 5 von 7 Neuester Beitrag: 14.08.07 18:28 | ||||

| Eröffnet am: | 04.12.06 16:25 | von: feuerblume | Anzahl Beiträge: | 151 |

| Neuester Beitrag: | 14.08.07 18:28 | von: feuerblume | Leser gesamt: | 25.013 |

| Forum: | Hot-Stocks | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | | 6 | 7 > | ||||

Ähnliches gilt natürlich auch bei Paramount, wo die gleiche Diskussion stattfindet. Bei der ressourcenmäßig wesentlich unattraktiverer De Beira wurde die Frage übrigens nie thematisiert, das Eckhof eine andere Strategie fuhr, sich frühzeitig um eine Finanzierung kümmerte und - so gesehen - den Markt "überraschte". Bis ihn der Markt mit einem Riesen-Crash, aber aus ganz anderen Gründen, überraschte.

... Als Kind habe ich gern Roulette gespielt und dabei folgendes System angewendet:

... 1. Annahme: es ist unwahrscheinlich, das mehr als 10mal ROT fällt.

... 2. Annahme; ich habe genug Spielgeld zum Verdoppeln.

... 3. ich spezialisiere mich auf SCHWARZ.

... ich setze 1€.

... wenn ich gewinne, beginne ich wieder mit einem 1€ auf SCHWARZ.

... wenn ich verliere, verdoppele ich meinen Einsatz auf SCHWARZ,

... und zwar solange, bis ich wieder gewonnen habe. Dann habe ich wieder 1E gewonnen.

... Resüme: ich muss also 2107€ dabei haben + Getränkegeld + Garderobe + Toilettengeld

... Sollte beim 11. Spiel immer noch nicht SCHWARZ kommen,

... besuche ich ausgebrannt meine Freunde und saufe auf deren Kosten.

... Geht aber alles gut, dann bezahle ich vom Gewinn meine Getränke und

... lade mit dem Rest meine Freunde ein.

...

... Vielleicht schmeißt man mich auch aus der Spielbank raus.

...

...

... mit Spielgeld hat das "fast" immer funktioniert. Äber ist das real?

Ich kenne das System, weil ich es selber gelegentlich spiele.

Probleme dabei:

1. meist ist der Mindesteinsatz höher als 1 €, man muss also mehr Kleingeld dabei haben

2. meist ist dann irgendwann mal der Maximaleinsatz am Tisch niedriger als man es bräuchte

3. am schlimmsten: das kann 20x klappen - wenn es beim 21. Mal daneben geht, ist Dein Gewinn samt Deinem potenziellen Einsatz weg. Es genügt einmal, und alles ist futsch!

Ist wie bei ner Aktie: wer zu gierig wird, fällt auf die Schnauze. Geh nach ein oder zweimal raus (ok, bei einem Euro etwas wenig), und alles wird gut :-)

... diesem Spielsystem ausrechnen und hier reinstellen.

... auch prozentuale Darstellungsweisen sind willkommen.

,,, außerdem macht Spielen irgendwie Spaß.

... und den bekommt man selten umsonst.

... außer hier!

Die Wahrscheinlichkeit, dass mehr als 10 mal hintereinander rot fällt ist tatsächlich sehr gering, wenn du das für die Zukunft vorhersagen willst. Da könnstest du hoch dagegen setzen.

Wenn aber bereits 9 mal hintereinander rot gefallen ist, so ist "die Wahrscheinlichkeit dafür bereits damit bereits verbraucht" und die Restwahrscheinlichkeit für den 10 Wurf, ob rot oder schwarz komm wieder ebenso hoch, wie beim 1. Wurf.

Gebe aber zu, dass, obwohl mir die Theorie bewußt war, ich das gleiche Spielchen früher auch probiert habe.

Aber so ist das oft mit den Wahrscheinlichkeiten, Sachverhalte, die unstrittig beweisbar sind, sind verstandesmäßig schwer zu aktzeptieren und zu glauben.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Energulf Resources |

Vorausgesetzt natürlich, dass der Kessel keine Unwucht hat.

Unter dem Stichwort "Roulette berechnen" können tiefergehende Informationen ergoogelt werden.

Glaube es mir, ich habe es probiert, ich spreche nicht aus der Theorie, sondern aus Erfahrung. Es hat mich einen vierstelligen Betrag gekostet, es zu erleben. Ich habe 16 x in Folge dieselbe Farbe erlebt. Über 10 x kommt in jedem großen Casino mindestens einmal am Abend vor. Man weiß nur nicht vorher, wann und bei was. Wenn das sonst gehen würde, wäre ich längst nicht mehr da.

Wenn die Wahrscheinlichkeit bei einem Wurf 48,5% bzw. 0,485 ist, so ist die für 2xmal hintereinander 0,485 x 0,485 = 0,235.., für 3 x mal hintereinander 0,485 x 0,485 x 0,485 = 0,114 ... usw.

Wenn du aber bereits 2 x mal rot kam, so ist diese Ereignis bereits eingetreten und damit "verbraucht" , für den dann anstehenden nächsten Wurf gilt wieder 0,485.

Das hat nicht viel mit Roulette zu tun sondern mit den Grundlagen der Wahrscheinlichkeitsrechnung. Gilt genauso für alle anderen vergleichbaren Ereignisse.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Energulf Resources |

Bei der Aktienspekulation hängt auch einiges vom Zufall ab, glücklicherweise aber nicht alles. Man hat die Chance durch bessere Analyse und/oder bessere Strategie Vorteile gegenüber anderen zu erlangen - so ergeben sich die Gewinner und Verlierer hier nicht nur zufallsbedingt. Das macht das ganze zumindest für mich wesentlich spannender.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Energulf Resources |

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Energulf Resources |

Ähnliche Effekte sieht man auch an der Börse, da wird auch oft gesagt "jetzt ist die Aktie 12 Monate gefallen / gestiegen , jetzt mü0te man Gewinne mitnehmen / ein guter Einstieg gekommen". Dabei hat auch hier das nur sehr wenig mit dem Kursverlauf der Vergangenheit zu tun.

An der Börse kommt allerdings eine Beeinflussung durch den Herdentrieb dazu, so dass Ereignisse, die viele erwarten, deshalb eintreten, weil alle sich entsprechend verhalten = selbsterfüllende Prophezeiung.

Deine Ansätze, die ich zugegebener Weise nicht vollständig gelesen und auch erst ansatzweise verstanden habe, kommen mir sehr mathematisch vor. Und wenn dann mit wahrscheinlichkeiten über viele Perioden gerechnet wird, kann es sein, dass sehr kleine Abweichnungen der einen oder anderen Ausgangsrösse sehr große Abweichungen beim Ergebnis bewirken können (gilt auch für das Abzinsen über mehrer Perioden, das kann eine auf dem ersten Blick kleine Änderung des Zins über mehrer Jahre grosse Unterschiede beim Ergebnis bewirken).

Trotzdem finde ich sie interessant und werde mich sicher, wenn ich mal eine ruhige Phase habe, näher damit befassen. Vielleicht kannst du mir hier oder per BM mal die passende Literatur dazu nennen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Energulf Resources |

Fortschrittlichere Modelle als das klassische NPV-Modell berücksichtigen zudem die Wahrscheinlichkeit des Zahlungsstromes, indem sie die Cashflows oder den NPV damit multiplizieren. Im Explorergeschäft heißt die sich daraus ergebende Größe "Expected Monetary Value" (EMV).

Das war aber nicht der Inhalt meines Vorpostings, sondern es ging darum wie Analysten die Power ihrer Prognosemodelle errechnen, wobei man von einer Power nur dann spricht, wenn das Ergebnis besser als eine Normalverteilung ist. Der Random Walk (Zufall) ist also nicht Bestandteil der Power.

... Das ist es, was mich interessiert.

... Dieser Ausdruck hatte mir noch gefehlt.

http://www.vanguardsw.com/dphelp4/dph00076.htm

189 1739 5 75. Deutsche Schacheinzelmeisterschaften hasenha.

55 46 SAKRILEG templer

51 92 5 pendlerpauschale Skyline2.

33 255 18 Wire Card AG Aktienv.

17 9 2 Wieso trägt unser Frisör jetzt ne ... sacrifice

14 248 6 Arques 2006, wieder ein erfolgreiches ... dagoduck

14 1504 8 Plambeck klarer Kauf für mich, News ... TamerB

13 114 5 Unsicherheit ist das Elixier des Lebens feuerblu.

... das allseits bekannte halb gefüllte Glas.

... aber es kommt auf die Betrachterposition an!

...

... Schau ich von UNTEN durch den Boden: WIN-Situation ... Noch ganz voll.

... Schau ch von OBEN: LOSE-Situation ... Kaum was drin.

...

... EMV ergibt zu 50% gefüllt. DAS IST ES!

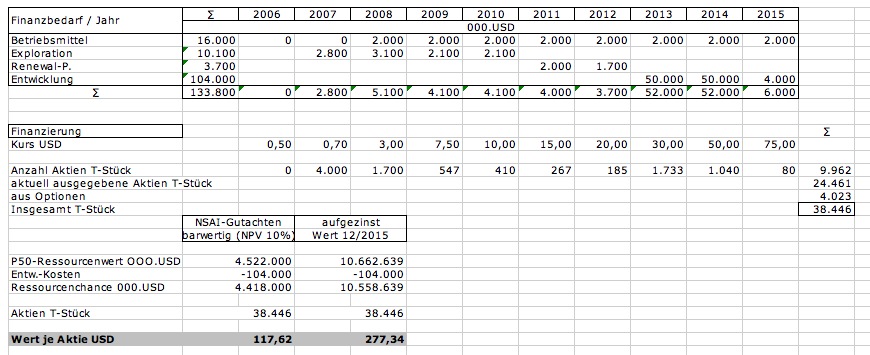

Schwieriger ist es - zumindest aus heutiger Sicht - die Anzahl der Aktien zu bestimmen, auf welche der Börsenwert zu verteilen ist. Denn die Anzahl der Aktien hängt sowohl von der Art der Finanzierung (Fremdfinanzierung, Eigenfinanzierung), den endgültigen Kosten des Projektes, aber auch - bei einer Eigenfinanzierung - vom künftigen Ausgabekurs der Kapitalerhöhungen ab.

Meine Berechnung ergab zumindest, dass die Aussagen des Jeff Greenblum, der 100 USD als Kursziel nannte, nicht unrealisitisch sind.

Angehängte Grafik:

zielprojektion.jpg (verkleinert auf 58%)

zielprojektion.jpg (verkleinert auf 58%)

Solange noch keine Funde in der prognostizierten Größenordnung bestätigt sind, sind, wie in den Vorbeiträgen dargelegt, die in der letzten Zeile genannten Werte mit der POS zu multiplizieren. Also 117,82 USD x 10 % = 11,78 USD, also 8,84 Euro. Das wäre auch der Wert, den man rein finanzmathematisch, der Aktie derzeit beimessen müsste

Feuerblume

http://feuerblume-hanabi.blogspot.com

Feuerblume

http://feuerblume-hanabi.blogspot.com

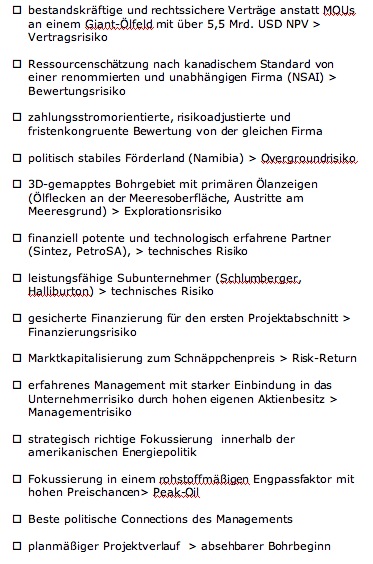

Angehängte Grafik:

fakteneng2.jpg

fakteneng2.jpg

Professionelle Investoren werden nämlich nicht vom hysterischen Gekreische der im WO-Forum agierenden Selbstdarsteller beeinflusst, von denen einige sicher besser beim „Blauen Bock“ aufgehoben wären, sondern handeln nach Kalkül, genauer gesagt nach Risk-Return-Gesichtspunkten. Mit anderen Worten: Wie hoch ist die Chance eines Investments, wie hoch sein Risiko.

Dabei wird das Risiko nach einem Value-at-Risk-Konzept mit einem bestimmten Konfidenzniveau ermittelt. Üblicherweise wird mit 95 bis 99 %, je nach Risikoneigung, gerechnet.

Selbst wenn ich ein Worst-Case-Szenario unterstelle, kann das Risiko nicht größer als 100 % des eingesetzen Kapitals, zzgl. der entgangenen Zinsen einer opportunen und risikofreien Geldanlage, sein.

Maximal kann also, wenn ich auf die gesamte Firma rechne, nur die Börsenkapitalisierung verloren gehen, die bei 0,45 Euro etwa 15 Mio. USD betrug. Bei einer Haltedauer von 5 Jahren kämen bei 2 % risikofreier Verzinsung inkl. der Zinsenzinsen noch einmal 1,6 Mio. USD Zinsen hinzu.

Mit anderen Worten der Value-at-Risk (VaR) K 100 % betrug 16,6 Mio. USD. Dazu kämen noch 12 Mio. USD, die für die Exploration aufzuwenden wären. Value-at-Risk also 28,6 Mio. USD.

Als Return bezeichnet man die mögliche Performance einer Anlage, allerdings nur die Überperformance über die risikofreie Verzinsung, und zwar gerechnet auf den mittleren Erwartungswert einer Simulation, den P50-Wert also.

Die Fundwahrscheinlichkeit wird natürlich berücksichtigt. Daher wird nicht auf den NPV P50, der rd. 4,5 Mrd. USD betrug, abgestellt, sondern nur auf die NPV, welche mit der POS gewichtet ist, den „Expected Monetary Value (EMV), der 477 Mio. USD betrug.

Nach Abzug der opportunen Zinsen ergibt sich somit ein voraussichtlicher Return in Höhe von 475,4 Mio. USD.

475,4 Return dividiert durch 28,6 Mio. VaR ergibt ein Verhältnis von 16,62 oder ins Verhältnis gesetzt einen RAROC („Risk adjusted Return on Capital“) von

1.662 %.

Bei solch guten Kennzahlen stehen Finanziers, die sich am Risiko beteiligen und am Gewinn beteiligen wollen, erfahrungsgemäß Schlange, da man bei einer alternativen langfristigen Geldanlage in 10jährigen Bonds bei einem Konfidenzniveau von 95 % nicht über einen RAROC von 135 bis 140% hinauskommt.

Dass das Management von diesem Kalkül möglichst selbst profitieren will, liegt natürlich ebenso auf der Hand.

Zumindest erklärt sich so die Aussage der letzten PM, dass man evtl. Teil der letzten Privatzplatzierung selbst übernehmen wolle. Zumindest galt dies für die Teile, die nicht für einen besonderen Anlegerkreis reserviert war.

Feuerblume

http://feuerblume-hanabi.blogspot.com

Nun ist es allerdings so, dass gerade diejenigen sich angesprochen fühlen, welche diese Voraussetzungen nicht erfüllen, meine Beiträge sogar zum Anlass nehmen, ihren Müll abzuladen und so die in den Threads ohnehin allgegenwärtige Informationsverschmutzung verstärken.

Da eine Qualitätskontrolle der Forenbetreiber aus Gründen der Hitprosperität weder stattfindet noch eine solche zu erwarten ist, setze ich den nachstehenden Beitrag in diesen von mir moderierten Thread, in der Hoffnung, dass er nun diejenigen erreicht, die zu einer qualifizierten Diskussion imstande sind und willens sind, sie mit offenem Ergebnis zu führen.

Für den Rest des Publikums gibt es ohnehin genügend Quacksalber, manche nennen sich sogar Analysten, die ihre sog. „Analysen anbieten“.

-------------------------------------

Jenseits des Ereignishorizontes

Eine Explorer-Aktie, die von Börsenbriefen hochgehyped wurde, wird mit einer Wahrscheinlichkeit von fast 100 % kurzfristig auch wieder fallen, weil die Projektfortschritte so gut wie immer mit den völlig überzogenen Anlegererwartungen nicht mithalten können.

Eine Tatsache, die ich bei allen so genannten Kursraketen beobachten konnte, egal, ob sie nun EnerGulf, De Beira oder Paramount hießen.

Für die Prognose einer solchen Zwangsläufigkeit bedarf es weder Hellsichtigkeit noch „Können“.

Nun, bei EnerGulf haben wir diesen freien Fall hinter uns, so dass man von der kurzfristigen Preisspekulation auf die langfristige Projektspekulation wechseln sollte.

Eine solche Projektspekulation ist, wenn sie von qualifizierten Überlegungen getrieben sein soll, eine schwierige Angelegenheit, die Kenntnisse auf dem Gebiet der Geologie, der Exploration, der Finanzierung und der Finanzmathematik voraussetzt. Können hier doch eine Vielzahl von Risiken, erwartete wie unerwartete, schlagend werden.

Neben dem Fundrisiko wären insbesondere technische Risiken und Overgroundrisiken zu nennen. Zu Letzteren gehören Preis- und Währungs- sowie Finanzierungsrisiken, aber auch das politische Risiko des jeweiligen Förderlandes.

Eine Prognose darf, seriöser Weise, nur gewagt werden, wenn genügend Gewissheit über die Dominanz einer Wahrscheinlichkeit über alle anderen besteht. Dazu bedarf es einer eingehenden und qualifizierten Analyse der Erfolgsfaktoren und ihrer Bewertung. Dummschwätzerei und Chartmalerei helfen jedenfalls nicht weiter.

Bei EnerGulf hat sich – Gott sei Dank! – die Phalanx der infrage kommenden Projekte, die teilweise in den akuten Krisengebieten dieser Welt lagen, deutlich gelichtet. Derzeit ist Namibia 1711 das einzige Projekt, das auf rechtlich gesicherter Basis steht. Darauf will ich mich beschränken. Das faktisch vorhandene Projekt im Congo lasse ich außen vor.

Für Namibia 1711 hat eine unabhängige und kompetente Firma, die Hunderte von Geologen und Mathematikern beschäftigt (NSAI), einen Ressourcenreport nach kanadischem Standard erstellt, der hilft, die Erfolgsaussichten der Bohrungen und den mutmaßlichen Ressourcenwert zu beurteilen.

Selbst auf den mittleren Erwartungswert (P50) abgestellt und mit 10 % abgezinst kann nach dem Ergebnis des Reports für den EnerGulf-Anteil ein NPV (Net Present Value) von 5,5 Mrd. USD erwartet werden. Wahrscheinlichkeitsgewichteter Wert (EMV) der „ungebohrten Struktur“ immer noch 0,4 Mrd. USD.

Sehr konservativ gerechnet, denn der Ölpreis wird im Betrachtungszeitraum, für den diese Simulation gilt (2007 bis 2035) mit hoher Wahrscheinlichkeit höher liegen als die angesetzten 62,59 USD. So gehen anerkannte Experten aufgrund der zunehmenden Ressourcenverknappung bei gleichzeitig steigendem Bedarf im Betrachtungszeitraum von Ölpreisen bis zu 200 USD aus (?„Peak-Oil-Theorie“).

Dass primäre Indikatoren (Ölaustritt am Meeresboden und Ölflecken an der Meeresoberfläche) darauf hindeuten, dass diese Struktur randvoll mit Öl ist, dürfte hinreichend bekannt sein, zumal ein anerkannter Experte (Dr. Bill St. John) den Block als die beste „ungebohrte Struktur“ bezeichnet hat, die er je gesehen hätte.

Da die Finanzierung einstweilen gesichert ist, das technische Risiko mit kompetenten und finanziell potenten Partnern (Sintez, Halliburton, Schlumberger) angegangen wird, das politische Risiko in Namibia nicht ins Gewicht fällt und der Zeitfaktor bis zur Förderung durch adäquate Abzinsung berücksichtigt ist (NPV-Methode), wage ich mit gutem Gewissen die Aussage, dass es mittlerweile sehr gut mit diesem Investment aussieht. Insbesondere auch deshalb, weil hier ein Explorer mit einer Ressourcenchance von 5,1 Mrd. USD in einem der besten Gebiete Afrikas für schlappe 19,7 Mio. USD, das sind 0,38 % der Ressourcenchance, zu haben ist.

Erinnern wir uns: De Beira wurde seinerzeit mit 180 % der nach gleichem Verfahren gerechneten Ressourcenchance honoriert. Obwohl keine Verträge, sondern nur MOU’s, vorlagen.

Wenn sich zwei Rohstoffwerte, gemessen an ihrer Ressourcengröße, in der Bewertung um den Faktor 474 (180 dividiert durch 0,38) unterscheiden, dann kann in der konkreten Situation daraus Folgendes geschlossen werden:

? Börsenbriefe und ihr Gefolge haben durch kritiklose Trendreiterei preisliche Verwerfungen erzeugt, die fern jenseits der Realität sind und die sich in extremen Über- bzw. Unterbewertungen manifestieren

? Die Märkte sich zwar in der Lage Angebot und Nachfrage nach einem Papier über den Preis auszugleichen, für eine Unternehmensbewertung sind die gestellten Preise jedoch völlig irrelevant. Gemessen am NPV war nämlich die Aktie De Beira um den Faktor 20 überbewertet während die Aktie EnerGulf fast um den gleichen Faktor unterbewertet ist.

? Derart krasse Bewertungsfehler sind allerdings nicht von Dauer, sondern korrigieren sich irgendwann in einem Crash oder in einer „Kursexplosion“, denn auf Dauer durchdringt die richtige Information auch den unvollkommensten Markt.

? Bei De Beira haben wir den Crash bereits hinter uns. Bei EnerGulf wird die Explosion noch folgen.

Denn der in der geringen Bewertung der EnerGulf-Aktie zum Ausdruck kommende Risikoabschlag ist angesichts des derzeitigen Status quo bei weitem nicht gerechtfertigt. Hier schlummert also ein echter „Vervielfacher“ und wartet auf seine Neuentdeckung. Wie meine bei Ariva veröffentlichte Projektion zeigt, sind im Erfolgsfalle selbst Kursziele von jenseits der 200 USD zu begründen.

Auch wenn sich bei einem solchen Preis einige an den Kopf greifen werden, sollte bedacht werden, dass der NPV allein von Namibia 10mal so groß ist, wie der seinerzeitige NPV aller De Beira-Ressourcen. Nur, um mal die Dinge zu entzerren und ins rechte Licht zu rücken.

Sicherlich keine Anlage für Herrn und Frau Jedermann. Nur für große Jungs und coole Mädelz, die solche Risiken intellektuell und operationell managen und kognitiv und finanziell verkraften können.

Dass diese keiner Warnungen von Zauderern und Zitterern bedürfen, von denen manche diese Risiken offenbar stärker erleben als die Investierten, versteht sich von selbst.

Feuerblume

http://feuerblume-hanabi.blogspot.com