Pfizer - zu Unrecht im Keller

Prudential hat das Kursziel auf 26 USD gesenkt. Solche Downgrades, von denen noch weitere folgen könnten, dürften erstmal den Deckel auf dem Kurs halten. Sehr viele

Analysten sind noch auf "strong buy" - dabei ist sicher, dass die Celebrex-Krise zu Umsatzeinbußen führen wird.

--------------------------

21.12.2004

Pfizer neutral

Prudential Financial

Bei einer Medienkonferenz hätten Vertreter des National Institutes of Health und der Federal Drug Administration bekannt gegeben, dass bei einer Zwischenanalyse kein Herzkreislauf-Risiko bei dem Schmerzmedikament Celebrex aufgetreten sei. Allerdings habe man eines bei Naproxen festgestellt. Obwohl die Meinungen darüber auseinander gehen würden, welche Folgen diese Neuigkeit für Pfizer haben werde, seien die Analysten von Prudential Financial der Ansicht, dass sich die Menge der Celebrex-Einnahmen in jedem Fall reduzieren würde.

Es handele sich nach Meinung der Analysten um eine Fortsetzung der COX-2-Saga, die die Zukunft des Medikaments Celebrex im Ungewissen lasse. Die EPS-Prognose für das Finanzjahr 2004 laute auf 2,12 USD. Das KGV belaufe sich in diesem Zeitraum auf 12,1. Für das Finanzjahr 2005 würden die Analysten von Prudential Financial ein EPS von 2,03 USD erwarten. Das KGV betrage 12,7. Das Kursziel würden die Börsenexperten bei 26,00 USD sehen.

Vor diesem Hintergrund stufen die Wertpapierspezialisten von Prudential Financial die Pfizer-Aktie mit "neutral" ein.

Die Meldung stammt von den Schönrednern und Dauerbullen von Börse-Aktuell und die kennen sich ja bekanntlich aus, gelle ;-) Ständige Durchhalteparolen sind bei denen normal, war auch bei Worldcom, Ericsson, Bombardier so bis die fast nichts mehr wert waren. Kann man zwar nicht mit Pfizer vergleichen, ich will nur damit sagen, dass es wichtig ist die Quelle anzugeben.

... sofern der gestrige Anstieg auf 25,95 Dollar (Schlusskurs Vortag: 24,30 Dollar) mehr ist als nur eine technische Erholung. Merck lässt grüßen.

---------------------------

Pfizer: Strong Buy

23.12.2004 - Die Experten von Raymond James haben die Aktie des Pharma-Konzerns Pfizer unverändert mit „strong buy“ eingestuft. Dabei ist aber das Kursziel deutlich von 41 auf 33 Dollar verringert worden. Für 2005 rechnen die Analysten mit einem Gewinn je Aktie von 1,84 Dollar, bisher waren es 2,06 Dollar. Für 2006 sind die Prognosen von 2,21 auf 2,06 Dollar reduziert worden.

Das Jahr 2004 war kein Pharmajahr: Ein produktseitiger Rückschlag nach dem andern sorgte für hohe Kursverluste. Als Folge davon liegt die Branchenbewertung auf dem tiefsten Stand seit Jahrzehnten. Einige Analysten erachten den Zeitpunkt zu kaufen deshalb als günstig. Nicht so das Research-Unternehmen Kepler Equities. In einer heute erschienenen Branchenstudie rät Kepler zur Vorsicht. Wenn, dann sollten Anleger in diesen Sektor nur selektiv investieren.

Pharmabranche verliert ihren «Safe-Haven»-Status

Mit dem Arthritismedikament Vioxx musste Merck ein milliardenschweres Produkt vom Markt nehmen (Secret Service berichtete). Branchenprimus Pfizer gestand bei den Konkurrenzpräparaten Celebrex und Bextra ebenfalls hohe Nebenwirkungen ein. Die Umsätze der beiden Medikamente brachen daraufhin ein. Neulancierungen wie das von AstraZeneca entwickelte Krebsmedikament Iressa erwiesen sich teilweise als wenig wirksam. Die Gefahren der angeblich risikoarmen Pharmabranche lauern also überall. Die heute bekannt gewordenen Verzögerungen beim Krebsmedikament Bonefos von Schering (siehe Nachmittagsflash) zeigen eindrücklich: Die Gesundheitsbehörden sind mit Marktzulassungen vorsichtiger als auch schon. Das wirkt sich negativ auf die Entwicklungskosten neuer Medikamente aus.

Gefragt sind innovative Unternehmen

Das Umsatzwachstum und die Rentabilität der Pharmaindustrie liegt dennoch weiterhin deutlich über den Raten anderer Branchen. Das wissen auch Investoren: In Europa werden die Pharmaunternehmen an der Börse mit einem Bewertungsaufschlag von rund 20 Prozent gehandelt. Dagegen liegt die Bewertung des US-Pharmasektors nach den jüngsten Kursverlusten unter jener des Gesamtmarktes.

Kaufargumente für die Gesamtbranche fehlen derzeit trotzdem. Kepler Equities rät zu Selektivität: Anleger sollten vor allem auf Pharmakonzerne mit einer hohen Innovationskraft setzen. Kepler setzt auf Actelion, Altana, Roche und Sanofi-Aventis. Wenig abgewinnen kann das ehemalige Research von Julius Bär hingegen AstraZeneca, Novartis, Schering und Serono. Deren Rating lautet "Reduzieren". (bam)

bis 22 USD Ende Dezember ist nun eine Bodenbildung erkennbar.

Fundamental bleibt Pfizer günstig. Selbst im unwahrscheinlichen

Fall, dass Celebrex vom Markt genommen werden muss, wäre die

Aktie mindestens 24,50 USD wert.

Ein Bruch der 25 droht nur, falls Celebrex überraschend vom Markt genommen wird, was jedoch sehr unwahrscheinlich ist: Gerade erst wurde PFE für eine beschönigende Celebrex-Werbekampagne von der FDA abgemahnt. Solche Kampagnen würde PFE nicht fahren, wenn Celebrex demnächst vom Markt genommen würde. Ich rechne eher mit Umsatzzuwächsen von Vioxx-Umsteigern.

------------------------

Pfizer "buy," target price raised

Friday, January 14, 2005 1:20:06 PM ET

UBS

NEW YORK, January 14 (newratings.com) - Analysts at UBS reiterate their "buy" rating on Pfizer (PFE.NYS). The target price has been raised from $30 to $32.

------------------------

Pfizer "sector outperform," target price raised

Monday, January 03, 2005 9:32:36 AM ET

CIBC World Markets

NEW YORK, January 3 (newratings.com) - Analysts at CIBC World Markets reiterate their "sector outperform" rating on Pfizer (PFE.NYS). The target price has been raised from $28 to $30.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

geworden ist. Wie ich sehe, bist Du hier fast Allein-Unterhalter...;-)

Das bin ich in einigen anderen Threads übrigens auch.

Ich hab mir den PFIZER-Chart mal genauer angesehen, nachdem ihn einer im ALS-

TOM-Thread gezeigt hat. Da ich Chart-Analysen fast schon wie am Fließband her-

stelle, reicht mir ein Blick: da sieht es bei PFIZER wirklich zappenduster aus.

Von Bodenbildung keine Spur. Ich habe mir abgewöhnt, eine Aktie in einem solchen

Stadium zu kaufen. Fumdamentales hin oder her. Nachdem der Chart seit nunmehr

seit Mitte 2000 abwärts zeigt (Mit Ausnahme des Ausnahme-Jahres 2003), halte

ich es für undenkbar, daß die Aktie ohne profunde Bodenbildung auskommt.

Damit meine ich eine Bodenbildung, die mindestens ein bis zwei Jahre dauert.

Dazwischen kann es natürlich zu deutlichen Erholungsschüben kommen. Das Ganze

aber wohlgemerkt erst nach Bruch des Abwärtstrends! Der mittelfristige AT ver-

läuft per heute bei etwa 28 USD, also etwa 10% über dem Kurs. In diesem Bereich-

kommt es zu Tradinggelegenheiten. Zu mehr aber wohl nicht.

Ein Kontraindikator für einen Einstieg wäre für mich auch, daß Bernie die Aktie

schon mehrfach empfohlen hat. Und wie man weiß, komme die Empfehlungen von

Bernie meist zu früh.

Eines bedaure ich heftigst: ich wollte Dir JENOPTIK bei 7,70 EURO ans Herz legen. Irgendwie hab ich's dann vergessen. Jetzt stehen sie bei 9,40...(sind aber immer

noch mindestens 50% unterbewertet).

Falls Du noch drin bist bei PFIZER: viel Glück.

Bis zum nächsten Mal

Fuzzi

19.01.2005 13:21:00

Der amerikanische Pharmakonzern Pfizer Inc. teilte am Mittwoch mit, dass er seinen Gewinn im vierten Quartal des abgelaufenen Geschäftsjahres steigern konnte. Das Unternehmen begründete dies mit den starken Medikamentenumsätzen. Vor allem das Cholesterin-Präparat Lipitor hatte hierzu beigetragen.

Der Nettogewinn wurde demnach auf 2,83 Mrd. Dollar bzw. 38 Cents je Aktie beziffert. Ohne Sonderbelastungen lag das EPS sogar bei 58 Cents. Im vergleichbaren Zeitraum des Vorjahres hatte man hier noch einen Wert von 602 Mio. Dollar bzw. 8 Cents je Aktie verzeichnet. Analysten hatten durchschnittlich einen Gewinn je Aktie in Höhe von 59 Cents erwartet.

Das Unternehmen erklärte ferner, dass der Umsatz um 7 Prozent auf 14,92 Mrd. Dollar kletterte und hierbei auch vom schwachen Dollar-Wechselkurs profitieren konnte. Analysten hatten ihn zuvor bei 14,06 Mrd. Dollar gesehen.

Für das laufende erste Quartal liegen die Markterwartungen bezüglich des EPS bei 52 Cents. Der Umsatz wird auf 12,47 Mrd. Dollar geschätzt.

Die Aktie beendete den gestrigen Handel an der Wall Street mit 25,30 Dollar.

Fuzzi: Stimmt, ich sollte mehr auf Charttechnik achten. Bei Pfizer bin ich noch drin mit einem Durchschnittpreis von 26 USD. Bernie ist bestimmt auch wieder zu früh. Allerdings ist Pfizer fundamental bereits jetzt sehr interessant: Big-Pharma mit KGV von 10 und 3 % Div. Der Alstom-Thread ist wirklich grauenhaft, seitdem sich dort nur noch zittrige Rechtschreibschwache wechselseitig Zweckoptimismus um die Ohren hauen.

Stichwort "Januar"-Rallye: Meine Aktien-Absturzprognose ging ebenso auf wie meine Dollar-Long-Empfehlung bei 1,35.

Ein Fundamentalist und ein Charttechnicker sitzen zum Abendessen an einem Tisch. Der Chartanalist stösst aus versehen sein Messer vom Tisch und schreckt nach hinten, er schaut dem Messer nach und sieht, wie es im Schuh des Fundamentalisten stecken bleibt und der Charttechnicker fragt: "Wieso hast du denn dein Fuss nicht zurückgezogen?"; darauf antwortet der Fundamentalist: "Ich dachte es würde noch umdrehen!"

Zum Beispiel diese hier von heute:

NEW YORK (Dow Jones)-- Die Pfizer Inc, New York, hat nach eigenen Angaben keine weiteren Hinweise auf kardiologische Probleme bei der Einnahme von "Celebrex" gefunden. Die Prüfung der klinischen Studien habe keine diesbezüglichen Implikationen nahegelegt, sagte Joseph Feczko, Leiter der Forschungs- und Entwicklungsabteilung am Mittwoch. Bei Vorlage der Viertquartalszahlen hatte der Konzern noch auf Daten hingewiesen, die eine gegenüber der Kontrollgruppe erhöhte Zahl von Patienten mit Herzanfällen aufwiesen. Dieser Effekt habe sich nur in einer einzigen Studie dargestellt, hieß es nun.

Das Mittel gehört zur selben Medikamentenklasse wie "Vioxx" von Merck &

Co, das im September vom Markt genommen wurde. Bei diesem Mittel hatte es kardiologische Nebenwirkungen in Form erhöhter Anfälligkeit für Herzanfälle gegeben. Ein Ausschluss der Aufsichtsbehörde Food and Drug Administration (FDA) wird über die Medikamentenklasse der COX-2-Inhibitoren vom 16. bis 18. Februar beraten. Pfizer wird den eigenen Angaben zufolge einen Ausblick für das laufende Jahr nicht vor dem Analystentreffen am 5. April geben. -Von Hollister H. Hovey, Dow Jones Newswires; +49 (0) 6196 405 395, unternehmen.de@dowjones.com

(ENDE) Dow Jones Newswires/20.1.2005/DJN/tw/chr

20.01.2005, 11:07

KOMMENTAR: Wenn Celebrex am Markt bleibt und die Ex-Vioxx-Kunden (von Merck) auf Celebrex umsteigen, geht das für PFE gleich doppelt ab. Der Pfizer-Kurs hat den Celebrex-Rückzug schon fast eingepreist, statt dessen kommen jetzt satte Gewinne: Schon bei den gestrigen Zahlen gab es bei Celebrex und Plus von 24 % gegenüber dem Vorjahr. Wenn bei den ominösen Celebrex-Studien 18 Monate lang eine Überdosis verabreicht wird, sind daraus resultierende Nebenwirkungen für den gewöhnlichen Gebrauch (über einige Monate, normale Dosis) nicht von Bedeutung. Und sowieso war Mercks Vioxx bei diesen Studien zweimal gefährlicher als Celebrex - gerade der direkte Vergleich bewog Merck ja zu dem Rückzug.

ten sprechen zu lassen:

Index 31.12.2004 20.01.2005 Differenz %

Dax 4.256 4.206 1,18 -

TecDax 527 519 1,50 +

DowJones 10.540 10.800 2,40 -

S&P500 1.214 1.185 2,39 -

Nasdaq 2.074 2.178 4,77 -

FUX* 100 104,65 4,65 +

_______________________

* = FUZZI-Depot

Nun bitte erklär mir/uns, wo Du da einen "Absturz" siehst. Ich sehe keinen.

Die US-Indizes bewegen sich im Rahmen einer normalen Konsolidierung, die aber

immer noch als Trendbestätigung durchgeht. Die Nasdaq tanzt zwar etwas aus

der Reihe mit fasr 5% Minus, aber das kann schnell wieder aufgeholt werden.

Ich schiebe es auf die momentane Nervosität im Zusammenhang mit den Zahlen;

siehe EBay &Co.

Der Trend ist jedenfalls intakt -siehe AD-Linien. Solange das so ist, der generel-

le Trend also nicht verlassen wird, kann/darf von einem Absturz definitionsgemäß

nicht gesprochen werden.

Die Deutschen Indizes haben derzeit so etwas wie ein Eigenleben entwickelt.

Genau das habe ich vorausgesagt, wie Du Dich erinnerst.

Und last, but not least: was jucken mich alle Indizes der Welt, solange der FUX

schön im Plus steht. Also kann ich wohl nicht alles falsch gemacht haben.

N'est-ce pas?

Fiel diese Meldung von gestern etwa deiner Zensur zum Opfer?

NEW YORK - Pfizer's earnings are still growing fast, but the risk due to pain drugs Celebrex and Bextra is only increasing.

In December, new data were unveiled showing a potential heart risk for Celebrex. Celebrex is in the same class of medicines as Merck's (nyse: MRK - news - people ) Vioxx, but had been thought not to pose a heart risk as that drug did. Pfizer (nyse: PFE - news - people ) says it will defend the drug by arguing that it is at least as safe -- and better studied than other medicines. But it also revealed, for the first time, that there may have been other, inconclusive data that could be used to argue that Celebrex poses a heart risk.

" Within [the] accumulated body of data," the company wrote in its earnings release, "there were certain studies in which there was an increased percentage of specific cardiovascular events for patients taking Celebrex versus patients taking placebo or other drugs; in other studies, there was a decreased percentage of specific cardiovascular events. The investigators of those studies determined at the time that the differences were not meaningful and did not establish an increased or decrease cardiovascular risk for Celebrex."

Timothy Anderson, an analyst at Prudential Equity Group, wrote in a note to investors that the statement worried him. "We are unsure of the ultimate significance of more than one negative CV signal, but it could put Celebrex on an even slipperier slope given the totality of CV findings across the entire COX-2 category of products," Anderson wrote.

The issues relating to Celebrex and Bextra will come to a head between February 16 and February 18, when the U.S. Food and Drug Administration will host an advisory panel to evaluate the risks of many widely used painkillers. Three-day meetings are incredibly rare and usually indicate controversial topics. One previous example from several years ago: the debate over the risks and benefits of breast implants.

At any other time, the earnings Pfizer released today would look decidedly weak. After all, the world's largest drug company missed analysts' fourth-quarter earnings per share forecast of 59 cents by a penny. It also did not give 2005 guidance, as it customarily would, and it put off giving such guidance until its analyst meeting. And it put off the analyst meeting, usually held in February, until April. But then again, this is not any other quarter. Pfizer is facing some of the greatest threats to its dominance in years. Earnings before items rose 16%, but sales for the quarter are only up 7%, to $15 billion.

As if it weren't enough that $14 billion worth of annual sales could be lost to generic competition over the next several years, there is also the ill portent of the COX-2 inhibitors, Celebrex and Bextra. Studies have linked these drugs to heart attacks. In the fourth quarter, sales of both were strong, up 24% and 53%, respectively. But raw prescription data shows another story, with the number of new scripts for each drug plummeting since worries about Celebrex arose in mid-December.

The encouraging thing is that none of the problems anticipated for this quarter came true. The Pfizer battleship, so far, looks to be withstanding the onslaught. Sales of flagship Lipitor, the world's best-selling drug, jumped 23% from last year, continuing to rule the cholesterol market and take advantage of the problems being faced by Crestor, from AstraZeneca (nyse: AZN - news - people ). Some of the sales boost may be the result of wholesalers stocking up on medicines.

But it's beyond argument that Pfizer is going to see several more months of rough water.

Die Celebrex-Studie ist von Dezember, als PFE noch bei 28 USD stand. Für die Zukunft von Celebrex und Bextra ist der folgende Satz entscheidend:

"Within [the] accumulated body of data there were certain studies in which there was an increased percentage of specific cardiovascular events for patients taking Celebrex versus patients taking placebo or other drugs; in other studies, there was a decreased percentage of specific cardiovascular events. The investigators of those studies determined at the time that the differences were not meaningful and did not establish an increased or decrease cardiovascular risk for Celebrex."

Meine Erwartung: Nach dem Februar-Treffen werden Celebrex und Bextra am Markt bleiben - genauso wie die im Text zitierten Brust-Implantate trotz des damaligen Lärms (um Nichts) auch heute noch implantiert werden.

Friday, January 21, 2005 6:29:04 AM ET

Raymond James

NEW YORK, January 21 (newratings.com) - Analyst Michael Krensavage of Raymond James maintains his "strong buy" rating on Pfizer Incorporated (PFE.NYS), while reducing his estimates for the company. The target price has been reduced from $33 to $30.

In a research note published yesterday, the analyst mentions that the company reported its 4Q EPS marginally short and revenues ahead of the consensus. A robust balance sheet and product pipeline would enable Pfizer to overcome the adverse impact of the expected patent expiries in 2007, Raymond James says. The EPS estimates for 2005 and 2006 have been reduced from $1.84 to $1.76 and from $2.02 to $1.82, respectively, to reflect the company’s guidance.

schon mal Analysten, wenn sie nur Deine Linie vertreten. Ja, da menschelt's...

Ich will damit nicht sagen, ob der gute Ray recht hat oder nicht; ich trau

mir nicht zu, das zu beurteilen. Aber mißtrauisch wäre ich auf jeden Fall, an

Deiner Stelle.

Laß Dir aber von mir nicht das Wochenende verdrießen!

Postscriptum: Wenn, ja wenn...die 2 Blockbuster im Markt blieben...das wäre

allerdings ein Hammer. Bis zur Entscheidung: ein Zock.

Pfizer: Bleibt Celebrex am Markt?

Credit Suisse First Boston haben für die Aktie von Pfizer ihre Einstufung „neutral“ sowie das Kursziel von 24 Dollar bestätigt.

Wie der zuständige Analyst darlegte, gebe es aber einige Faktoren, die den Kurs im laufenden Jahr bewegen könnten. Was das umstrittene Schmerzmittel Celebrex betreffe, gebe es eine Wahrscheinlichkeit von rund 70 Prozent, dass das Medikament auf dem Markt bleiben könne. Die Food and Drug Administration werde vermutlich aber den Anwendungsbereich eingrenzen.

Der Patentrechtsstreit um Lipitor dürfte in der zweiten Jahreshälfte ebenfalls zu Gunsten Pfizers (Nachrichten) ausfallen. Dagegen werde die bestehende Produktpipeline wohl nur wenig zur Kursentwicklung beisteuern können. Vielmehr werde sich 2005 bei den Blockbuster-Medikamenten die Konkurrenz durch vergleichbare Produkte von Merck und Schering-Plough verstärken.

Pfizer geben aktuell an der NYSE 1,28 Prozent auf 24,66 Dollar ab.

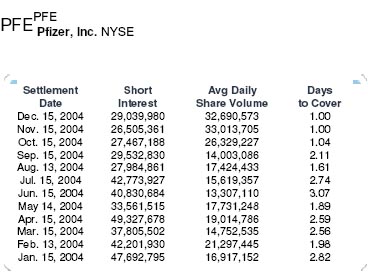

Angehängte Grafik:

PFE-Shorts.jpg

PFE-Shorts.jpg

Ah nein wir sind ja nun schon bei 24.5. Das wird ja immer besser ;)

Wie sieht denn deine Prognose aus, wenn die Mittel vom Markt genommen werden?

können mich nicht vom Hocker reißen.

Der mickrigen Erwartung stehen aber die Risken gegenüber, daß alle Hoffnun-

gen sterben, und die Blockbuster endgültig abgeschossen werden. Außerdem

ist es das Schicksal aller Pharma-Werte, daß sie sich jederzeit Schadenser-

satzklagen ausgesetzt sehen. Und dann ist da immer noch der verhunzte

Chart, der die ganze Veranstaltung unkalkulierbar macht. Du kannst es dre-

hen und wenden wie Du willst: im Moment greifst Du bei PFIZER in ein fallen-

des Messer.

Nachdem es Werte gibt, die insoweit "sauber" sind und sich bereits "ausge-

kotzt" haben, in die man also einigermaßen bedenkenlos investieren kann,

spricht einfach nichts dafür, sich auf einen Drahtseilakt mit PFIZER einzu-

lassen. Irgendwie krieg ich das bei Dir auch mit Deinen sonstigen Gepflogen-

heiten und Deinem Sicherheitsbedürfnis nicht auf die Reihe.

Bei einem Umsatzanstieg von 2003 auf 2004 von knapp 15% und einem Nettoergebnisszuwachses von 3,910 auf 11,361 Mia. Dollar - gut Basis für die Zukunft oder?

"mickrigen Erwartungen" - tja was soll ich dazu sagen - lieber +8% in 3 Monaten als -15% in einem Jahr!

Das Pfizer in Sachen Produktpipeline etwas der Konkurenz hinterherhinkt (zB. bestes Beispiel ist wohl Glaxosmithkline, die mich persönlich echt überzeugt haben) möchte ich gar nicht bestreiten. Trotzdem sehe ich auch bei Pfizer wieder erhebliches Erholungspotenzial.

Achja und nochwas: "Nachdem es Werte gibt, die insoweit "sauber" sind und sich bereits "ausgekotzt" haben, in die man also einigermaßen bedenkenlos investieren kann"

Also ich weis nicht - wennn du damit Pharmaunternehmen meinst stehst du mit dir selber im Wiederspruch - ich zitiere: Außerdem ist es das Schicksal aller Pharma-Werte, daß sie sich jederzeit Schadensersatzklagen ausgesetzt sehen - also auch bei Werten die sich bereits ausgekotzt haben oder etwa nicht?

Jede Branche hat seine Risiken, aber auch Vorteile und Chancen - man denke nur daran, daß ein Unternehmen ein wirksames Medikament gegen Krebs, Aids, ... auf den Markt bringt - was glaubst du was dann passiert?

xpfuture