UMS, voll Krass !!!!

09:49 14.11.05

Alle Aktien in dieser Nachricht: UMS O.N.

Die UMS United Medical Systems International AG (ISIN DE0005493654/ WKN 549365), ein Anbieter medizinischer Versorgungskonzepte im Bereich Hightech-Medizin, konnte Umsatz und Ergebnis im dritten Quartal 2005 verbessern.

Wie das Unternehmen am Montag verkündete, wuchs der Konzernumsatz inklusive der zum 30. September 2005 veräußerten Pet Scans of America Corp. (PSAC) um 2 Prozent auf 15,4 Mio. Euro, nach 15,1 Mio. Euro im Vorjahresquartal. Bereinigt um die Dollar-Wechselkurseffekte und im Vorjahr verkaufte Tochtergesellschaften stieg der Umsatz des heutigen Kerngeschäftes in den ersten neun Monaten 2005 um 4,4 Prozent auf 45,5 Mio. Euro an.

Vor Einmaleffekten aus der PSAC-Transaktion und den Umstrukturierungen in der Radiologie und Onkologie betrug das Bruttoergebnis knapp 4,5 Mio. Euro, gegenüber 4,3 Mio. Euro im Vorjahr. Die Bruttoergebnismarge vor Einmaleffekten stieg von 28 auf 29 Prozent.

Das EBIT verbesserte sich von 1,1 Mio. auf 7,4 Mio. Euro und das Konzernergebnis nach Steuern von 0,4 Mio. auf 2,4 Mio. Euro. Nach Abzug der Minderheitenanteile belief sich das Ergebnis pro Aktie (EPS) im dritten Quartal 2005 auf 0,28 Euro (2004: 0,00 Euro). Nach den ersten neun Monaten 2005 betrug das kumulierte EPS damit 0,39 Euro (2004: 0,00 Euro).

Bisher fielen die Aktien um 0,45 Prozent und notieren aktuell bei 4,45 Euro.

-in 2006 kann man gemessen an den letzten 2 Ouartalen ( also 2-3 Quartal )in 2005 davon ausgehen das sie pro Quartal einen Gewinn nach Steuern von 1,3 Milionen Euro einfahren .Das währe aufs Jahr hochgerechnet ein Gewinn von 5,2 Milionen Euro (0,866).+0,25 Euro pro Aktie weil sie jetzt schuldenfrei sind bedeutet ein gewinn pro Aktie von 1,116 Euro pro Aktie oder bei dem jetzigen Stand der Aktie (5,6 Euro)ein Kgv von 4,827 und eine Dividendenrendite von 3,57 %.

Ich schaetze die mittelfristige (3-6 Monate) Kursbewegung deshalb mindestens bis zu den 7,50 € vom Feb. 2004 als realistisch ein. Es ist jedoch nicht unwahrscheinlich, dass wir diese Hoehen noch um einiges schneller sehen, denn die charttechnischen Widerstaende fallen im Moment wie die Fliegen :-)

Deshalb nach wie vor: strong buy, ey.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

16:05 21.11.05

Alle Aktien in dieser Nachricht: UMS O.N.

Für die Experten von "Hot Stocks Europe" bleibt die Aktie von UMS (ISIN DE0005493654/ WKN 549365) ein klarer Kauf.

Im Oktober habe UMS den Verkauf der PET Scans of America bekannt gegeben. Die Tochter sei für 20 Mio. USD veräußert worden, ein attraktiver Verkaufserlös nach Ansicht der Experten. Der positive Ergebniseffekt werde auf 0,25 Euro je Aktie geschätzt.

Das Unternehmen erwarte für das Gesamtjahr einen Überschuss von 0,50 Euro je Aktie, in 2006 könnten es schon 0,65 Euro je Aktie werden. Damit wäre der Titel nur mit einem KGV von unter 8 bewertet und sei trotz der jüngsten Kursgewinne selbst für Nachzügler noch immer ein interessantes Investment.

Die UMS-Aktie bleibt ein klarer Kauf, so die Experten von "Hot Stocks Europe".

Quelle: aktiencheck.de

Der Aktionär - UMS investiert bleiben

08:51 24.11.05

Alle Aktien in dieser Nachricht: UMS O.N.

Die Experten vom Anlegermagazin "Der Aktionär" empfehlen in der Aktie von United Medical Systems (ISIN DE0005493654/ WKN 549365) investiert zu bleiben.

Das Unternehmen habe im dritten Quartal, inklusive der zum 30. September 2005 verkauften Pet Scans of America, 15,4 Millionen Euro nach 15,1 Millionen Euro im letzten Jahr umgesetzt. Der Umsatz sei nach neun Monaten um 4,4 Prozent auf 45,5 Millionen Euro gestiegen. Das EBIT sei deutlich von 1,1 Millionen Euro (im letzten Jahr) auf 7,4 Millionen Euro geklettert. Bei einem Kurs von 5,34 Euro belaufe sich die Marktkapitalisierung auf 32,1 Millionen Euro. Das 2006er KGV liege bei 10.

Die Experten von "Der Aktionär" raten Anlegern, unbedingt in der Aktie von United Medical Systems investiert zu bleiben. Das Kursziel liege bei 9,00 Euro. Der Stopp-Kurs sollte bei 3,80 Euro platziert werden.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: UMS |

10:39 29.11.05

Alle Aktien in dieser Nachricht: UMS O.N.

Für die Experten des Börsenbriefs "Global Biotech Investing" ist die UMS-Aktie (ISIN DE0005493654/ WKN 549365) ein klarer Kauf.

Die Gesellschaft habe bereits im vergangenen Monat den Verkauf der PET Scans of America gemeldet und sich damit von einem ertragsschwachen und kapitalintensiven Geschäft getrennt. Der Verkaufspreis habe bei durchaus attraktiven 20 Mio. US-Dollar gelegen. Darüber hinaus habe der Käufer alle im Zusammenhang mit der Geräteflotte stehenden Leasingverbindlichkeiten übernehmen müssen. Der Verkauf dürfte sich, da die zufließende Nettoliquidität die Nettoverschuldung des Konzerns übertreffe, mit einem Gewinnanstieg von 25 Cent je Aktie bemerkbar machen.

Im Gegenzug werde UMS die hochprofitablen Kerngeschäftsfelder Urologie und Gynäkologie weiter ausbauen. Die Auswirkungen des Geschäfts seien in den Quartalszahlen zum 30.09., die das Unternehmen in der zurückliegenden Woche bekannt gegeben habe, noch nicht eingeflossen. Man rechne im gesamten Jahr mit einem Überschuss von 0,50 Euro je Aktie, für 2006 könnten bereits 0,65 Euro je Aktie erzielt werden. Der Titel wäre damit auch auf dem aktuellen Niveau mit einem KGV von unter 9 viel zu günstig bewertet und selbst für Nachzügler immer noch ein interessantes Investment.

Nach Ansicht der Experten des Börsenbriefs "Global Biotech Investing" bleibt die UMS-Aktie ein klarer Kauf.

Quelle: aktiencheck.de

06

AKTIEN R E P O R T

Der Befreiungsschlag

Die erstaunlich günstig bewertete Aktie der UMS AG

steht vor einer Neubewertung.

Stellen Sie sich vor, ein an sich gesundes

Unternehmen leidet unter einer

unprofitablen US-Tochter und einer hohen

Schuldenlast. Doch plötzlich findet

die Gesellschaft einen Käufer, der so

viel für genau diese Problemtochter auf

den Tisch legt, dass die Firma nicht nur

sein defizitäres Geschäft, sondern zugleich

einen Großteil seiner Schulden

los wird. Das klingt zu schön, um wahr

zu sein? Genauso denken wohl die

meisten Aktionäre. Anders ist nicht zuerklären, dass die UMS-Aktie nach dem

Befreiungsschlag-Deal nur langsam und

zögerlich die nötige Neubewertung erfährt.

Denn eigentlich müsste die Aktie

100 Prozent höher notieren!

Lukratives Geschäft

Die UMS International AG bietet

mobile medizinische Versorgungskonzepte

an. Konkret heißt dies, dass Kliniken

und Fachärzte, welche sich

aufwändige Untersuchungsgeräte aus

Zeit- und Kostengründen nicht anschaffen

wollen, diese einfach tageweise

bei UMS mieten. Im Unterschied

zu reinen Leasingkonzepten bietet UMS

dabei also die Technik nach Bedarf und

liefert qualifiziertes Bedienpersonal

gleich mit. Daher werden auch Brustkrebsvorsorgeuntersuchungen

in vielen

Krankenhäusern nur zu bestimmten

Zeiten angeboten, denn an den anderen

Tagen sind die UMS-Laster mit den

Diagnosegeräten schon in einer anderen

Stadt.Weltweit 1.000 Kunden werden

bereits mit Equipment aus den Bereichen

Urologie, Radiologie, Gynäkologie

und Onkologie beliefert. Das

Hauptgeschäft erzielt UMS in den USA

und Europa, aber auch in Chile rollen

bereits UMS-Transporter.

Gewinnsprung 2006

Ins Rollen kam am 12. Oktober auch

die UMS-Aktie. An diesem Tag wurde

der Verkauf der US-Tochter PSAC

gemeldet. Für das unprofitable Geschäft

mit einem Jahresumsatz von 18 Millionen

Euro legte die amerikanische Firma

Alliance 20 Millionen Dollar auf den

Tisch. Zudem übernimmt der Käufer von

UMS alle im Zusammenhang mit der

Geräteflotte stehenden Leasingverbindlichkeiten.

Dem vom Alliance gemeldeten

gesamten Kaufwert von 44

Millionen Dollar zufolge, in dem wohl

auch Transaktionskosten enthalten sind,

wurde UMS von Verbindlichkeiten in

Höhe von rund 20 Millionen Dollar erleichtert.

Wegen einer Reduzierung der

Abschreibungen und des Zinsaufwandes

rechnet UMS daher mit einem nachhaltig

positiven Effekt auf das Konzernergebnis

von jährlich rund 0,25 Euro je

Aktie. Dieses Jahr wurde ein Gewinn je

Aktie von 0,50 Euro in Aussicht gestellt.

Und dieser Gewinn ist keine Eintagsfliege.

Wie einem Gespräch des Open-

Market-Reports mit UMS zu entnehmen

Vielfach Unterbewertet

Wir halten fest: Teile des unprofitablen Us-Geschäft wurden inklusive der Schulden zu einem Preis verkauft, der mehr als dem doppelten Jahresumsatz entspricht. Nach diesem Deal ist das verbleibende UMS-Geschäft nahezu schuldenfrei und kommt im nächsten Jahr auf rund 46 Millionen Euro Umsatz. Lege man für die "neue" UMS die gleichen Bewertungsmaßstäbe an wie für die verkaufte Tochter, dürfte der Wert für UMS bei fast 100 Millionen Euro liegen. Doch bei jezzigen Kurs von 4,5 Euro werden erst 28 Millionen Euro für UMS bezahlt.

100 Prozent Chance

Auch ein Blick auf das KGV zeigt die hohen Kurschancen der Aktie. Für 2006 liegt es bei 7. Im Gespräch mit dem Open-Market-Report verriet Ums-ChefJorgen Madsen:"Den neuen finanziellen Spielraum wollen wir nutzen ud künftig jährlich zwischen 10 und 15 Prozent wachsen". Selbst ein 2006er-KGV von 14, was eine Kursverdoppelung bedeuten würde, wäre daher eine günstige Bewertung.

Wachstumsmarkt USA

Investiert wird primär in die Kerngeschäftsfelder Urologie und Gynäkologie. So werden die Urologie-Aktivitäten in Michigan deutlich ausgeweitet. Hieraus ist ab 2006 ein zusätzliches Umsatzvolumen von sechs Millionen Euro zu erwarten. "Alleine geographisch haben wir in den USA noch alle Wachstumsmöglichkeiten",so Madsen im Hintergrundsgespräch,"derzeit sind wir nur auf 50 bis 60 Prozent der US-Fläche mit unserem Angebotvertreten."Die größten Perspektiven sieht er in den USA, doch durch die Neuordnung des Radiologie- und Onkologie-Geschäft wird nun auch UMS-Europa wieder auf Wachstum ausgerichtet.

Kursziel 10 Euro

Am 14. November, nach dem Open-Market-Report-Redaktionsschluss, gibt UMS seine Zahlen zum dritten Quartal bekannt. Volatile Kurse an diesem Tag, auch da mehr und mehr Investoren das Ausmaß der Auswirkungen des Pet-Verkaufs verstehen werden, sind zu erwarten. Dennoch versucht der Open-Market-Report mit einem Kauflimit am 14 November zum Zug zu kommen. UMS wird ins Musterdepot aufgenommen. Denn die dem Open-Market-Report vorliegenden Informationen lassen nur einen Schuss zu: Die Aktie bewegt sich langsam aber sicher Richtung 10 Euro.

Ich rechne deshalb mit einem erneuten Anstieg in den 7er - Bereich noch vor Jahreswechsel, evt. 1. Januarhaelfte 2006.

Ich wiederhole es noch ein mal: schaut Euch die fundamentale Situation der Firma im Febr. 2004 an, als wir das letzte mal in diesen Kursregionen standen, vergleicht sie mit der derzeitigen und zieht eure Schluesse!

Ich freue mich heute schon auf den Jahresbericht 2005 bzw. Q I im Februar 2006.

Dann duerften dann auch die ersten Instis aufmerksam werden und was das bedeutet, ist ja wohl allen klar.

Spaetestens danach (1. Halbjahr 2006) rechne ich mit 2-stelligen Kursen. Ich bin so frei:Ø))

Gruss an alle Investierten,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Angehängte Grafik:

bigchart_UMS_1.png (verkleinert auf 93%)

bigchart_UMS_1.png (verkleinert auf 93%)

Sollte ein positives Zeichen sein.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

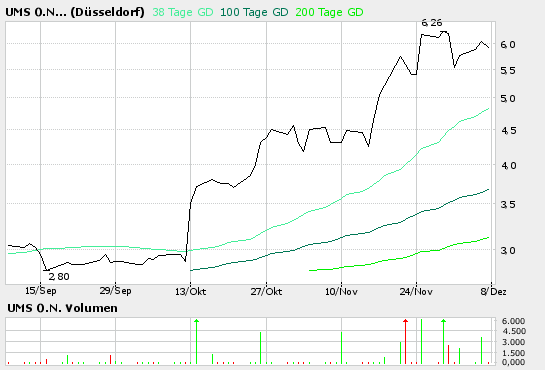

Bollinger-Band verengt sich zum dritten mal seit der PET - Geschichte/ Ausbruch nach oben steht wieder bevor. Allerdings haben wir heute die 38- Tage unterschritten, wenn auch nicht signifikant/ RSI hat noch gut Platz.

Anschauen!

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Angehängte Grafik:

ums2.png (verkleinert auf 79%)

ums2.png (verkleinert auf 79%)

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Xetra-Orderbuch UMS / DE0005493654 Stand: 15.12.2005 12:55

Stück Geld Kurs Brief Stück

6,17 1.000

6,15 200

6,14 500

6,11 1.100

6,10 200

6,09 850

6,00 1.000

5,85 2.000

5,80 2.640

5,79 200

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/UMS.aspx[/URL]

400 5,70

300 5,64

2.000 5,62

2.500 5,61

2.075 5,60

200 5,56

800 5,52

3.700 5,50

1.000 5,48

400 5,42

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

UMS AG baut Urologiesparte in Michigan aus

Hamburg, 15. Dezember, 2005:

Die UMS United Medical

Systems International AG (UMS) hat mit sofortiger Wirkung ein

weiteres Certificates of Need (sog. CON) in Michigan von

einem Klinikkonsortium erworben. Damit setzt UMS die bereits

mitgeteilte Ausweitung der Urologie-Aktivitäten in den USA

konsequent um.

Der Kaufpreis für das CON und weitere Assets der Verkäufer

beträgt 3,5 Mio. USD. Sie sichern den Betrieb von einem

mobilen urologischen Gerät zur Nierensteinbehandlung auf

Routen für neun eingebundene Kliniken in Michigan. Insgesamt

werden von diesen Kliniken jährlich rund 2.000 Patienten

behandelt. Die Laufzeit der zugrundeliegenden exklusiven

Serviceverträge beträgt 10 Jahre und kann jeweils um fünf Jahre

verlängert werden. Das zusätzliche Umsatzvolumen beträgt etwa

2,2 Mio. USD p.a., wobei eine Kopellung an den

Lebenshaltungsindex vereinbart wurde. Das hochprofitable

Geschäft wird ein Bruttoergebnis von über 60% aufweisen.

„Mit diesem Schritt sichern wir unsere Marktpräsenz in

Michigan auf lange Sicht“ sagte CEO Jorgen Madsen und

verwies auf den hohen Marktanteil von UMS in Michigan. Nach

den CON-Regularien sind insgesamt 8 mobile Einheiten in

Michigan zulässig. Mit dem jetzt vorgenommenen Schritt

kontrolliert UMS davon 4 Einheiten. Die vertragliche Sicherung

von weiteren 2 Einheiten ist Anfang 2006 geplant. Danach wird

der Marktanteil von UMS etwa 80% betragen.

Ferner gibt UMS bekannt, dass in den USA im Dezember

erstmals ein Gerät des Herstellers Richard Wolf an Dritte

verkauft werden konnte. Ein weiteres Gerät wird in Michigan

zum Einsatz kommen. Seit Beginn der Zusammenarbeit hat

UMS damit bereits mehr als 20 Geräte für Europa und die USA

abgenommen.

Das Unternehmen in Kürze

Die UMS International AG bietet innovative medizinische

Versorgungskonzepte im Wachstumssegment Hightech-

Medizin. UMS hat weltweit den transmobilen Einsatz von

MedTech-Systemen pioniert und vermarktet umfassende Full-

Service-Leistungen für Kliniken und Fachärzte. Die

zukunftsweisenden Konzepte beinhalten den kompletten Service

für den Kunden, vom Systemmanagement über den Einsatz

qualifizierter Applikationsspezialisten bis hin zum Betrieb von

Diagnose- und Therapiezentren. Die UMS-Gruppe beschäftigt

weltweit rund 250 Mitarbeiter und betreut über 1.000 Kunden.

Der Vorstand

Kontakt: Bernd Humke, Tel: (040) 500 177-0, Fax: (040) 500

177-77, E-Mail: Bernd.Humke@umsag.com

Endlich kommt die Richard-Wolf-Geschichte ins Rollen!

UMS faengt an, sein Cash zu investieren! UNd wie ich glaube, auf die richtige Weise: INvestition inn hochprofitable Bereiche, in denen UMS bereits gute Erfahrung und Connections verfuegt. Fuehrende Marktstellung in der Loacation wird ausgebaut, d.h. Konkurenz nimmt ab woraus folgt, dass die Gewinnmargen weiter steigen werden.

Weiter so, UMS!

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

20.12.05 08:17

Jorgen Madsen, Chief Executive Officer (CEO) der United Medical Systems AG (UMS), hat in der vergangenen Woche Aktien der Gesellschaft veräußert. Wie aus einer Pflichtmitteilung hervorgeht, wurden zwischen dem 13. und 16. Dezember insgesamt 50.115 UMS-Aktien über die Börse verkauft. Bei einem Durchschnittskurs von 5,87 Euro hatte die Transaktion ein Volumen von 294.395,55 Euro.

Quelle: BoerseGo

Ja, Familie Madsen braucht wohl auch Weihnachtsgeschenke ;-)

Erklaert zumindest den Kursrueckgang am 13./ 14. 12. von 6 € auf 5,64 € intraday.

Heute leichte Verluste bislang nach der Meldung. Konsolidierung aber weiter in der Horizontalen/ Volumina dabei sehr klein.

Geduld ist angesagt, verkaufen nicht.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

RSI kann eigentlich fast nur noch hoch...

Hatten wir alles schon mal, wie die grafik zeigt.

Ich haette Kurse unter 5 allerdings nicht mehr erwartet. Naja, nach der LBWW-Analyse vom 25.11. liegt der "faire Wert" bei 6 €, wobei man sich der tiefstaplerischen Talente von Herrn Burger im Hinblick auf UMS aus der Vergangenheit bewusst sein sollte.

Aufgrund der "LBWW-Konservativitaet" rechen ich hier mittelfristig mindestens mit 30 % mehr, d.h. 7,40 - 7,80 € sind nicht unrealistisch bis zu den Quartalszahlen.

Wer ist hier eigentlich noch investiert? asdf?

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Angehängte Grafik:

UMS_29_12_05.png (verkleinert auf 79%)

UMS_29_12_05.png (verkleinert auf 79%)

Die, die den Kurs in den letzten Tagen gedrueckt haben, sind wohl wieder long. Ich bin bei UMS ueberzeugt, dass hier schoen regelmaessig am Kurs geschraubt wird. Wir haben es hier mit einem real-Smallcap zu tun: 30 Mio MK und an manchen, nicht wenigen Tagen werden hier ueber 10% des Firmenwertes umgesetzt, bei einem Freefloat von ca. 70 % sind es sogar noch mehr... Riesige Spreads von bis zu 10% (habe erlebt, dass mein Bid stundenlang nicht bedient wurde) sprechen fuer sich. Umsatzschwache Zeiten wie aktuell vor Weihnachten werden dann genutzt, um den Kurs zu pruegeln, um long nachher fett abzukassieren. Ist wahrscheinlich irgendein MM-Clan, fuer alles andere ist UMS noch zu klein.

Klappt halt bei UMS ganz gut, da wg. geringer MK noch keine Instis/ Fonds drin sind, die einem in die Suppe spucken koennen. Ausserdem ist UMS eine solide Firma mit einem zukunftstraechtigen Geschaeftsmodell, so dass sich das Risiko fuer diese Klientel dabei in Grenzen haelt.

Wer was an der Boerse lernen will, sollte so was ruhig mal studieren, ist echt aufschlussreich.

Naja, wenigstens wurde mein Fell dadurch regelmaessig dicker ;ø))

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

§30.12.2005 12:02:00

§

Hier klicken für weitere Infos...

Ad-hoc-Meldung nach §15 WpHG

Unternehmensverkauf

UMS AG:Verkauf der Anteile an MRI Ireland

Ad-hoc-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Hamburg, 30. Dezember 2005. Die UMS United Medical Systems International AG

(UMS) hat den 56%-Anteil an der MRI Ireland Ltd. (MRI) zu einem Kaufpreis von

450 TEUR an das Management verkauft. Vom Käufer ebenfalls übernommen werden

die Verbindlichkeiten in Höhe von etwa 4,6 Mio. EUR. Ferner wird MRI im ersten

Quartal 2006 die gewährten Lieferantenkredite in Höhe von 0,8 Mio. EUR an UMS

zurückzahlen. UMS setzt damit die Maßnahmen zum Verkauf unprofitabler

Einheiten und zur Konzentration auf ertragreiche Geschäftsfelder fort. Mit der

Transaktion trennt sich UMS von einer Beteiligung in der Radiologie-Sparte,

die zuletzt hinter den ursprünglichen Erwartungen zurückgeblieben war. MRI

trug in den ersten 11 Monaten 2005 bei negativem Ergebnis in Höhe von rund 0,4

Mio. EUR ca. 4,1 Mio. EUR zum Konzernumsatz bei.

Kurzfristig ergibt sich aus der Veräußerung ein einmaliger Buchverlust von

etwa 400 TEUR, während langfristig die Vorteile für UMS überwiegen. Neben der

Verbesserung der Ertragsbasis und des Cash Flows wird dazu auch die

Verringerung der Verbindlichkeiten in der Konzernbilanz beitragen.

Das Unternehmen in Kürze

Die UMS International AG bietet innovative medizinische Versorgungskonzepte im

Wachstumssegment Hightech-Medizin. UMS hat weltweit den transmobilen Einsatz

von MedTech-Systemen pioniert und vermarktet umfas-sende Full-Service-

Leistungen für Kliniken und Fachärzte. Die zukunftsweisenden Konzepte

beinhalten den kompletten Service für den Kunden - vom Systemmanagement über

den Einsatz qualifizierter Applikationsspezialisten bis hin zum Betrieb von

Diagnose- und Therapiezentren. Die UMS-Gruppe beschäftigt nach der Transaktion

weltweit rund 250 Mitarbeiter und betreut etwa 1.000 Kunden.

Der Vorstand

Kontakt: Bernd Humke, Tel: (040) 500 177-0, Fax: (040) 500 177-77, E-Mail:

Bernd.Humke@umsag.com

UMS United Medical Systems International AG

Borsteler Chaussee 43

22453 Hamburg

Deutschland

ISIN: DE0005493654

WKN: 549365

Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in

Berlin-Bremen, Düsseldorf, Hamburg, Hannover, München und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 30.12.2005

Gruss Ice

__________________________________________________

Börsengewinne sind Schmerzengeld. Erst kommen die Schmerzen, dann das Geld...(A.K.)