580060 GFT Technologies

Marge liegt das EPS schon über 30 Cents und das KGV bei

gut 11 - wenn das keine Sicherheitsmarge ist dann weiss

ich auch net mehr ...

Und: Wir sprechen hier von einem glasklaren Growth-Wert !

Und jetzt fangen auch noch Dietz` Kollegen an, sich

vor den nächsten Zahlen die Stücke einzuhusten :-)

16.10.2007 - 08:51 Uhr

DGAP-DD: GFT Technologies AG deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

--------------------------------------------------

Angaben zum Mitteilungspflichtigen Name: Bernhardt Vorname: Andreas

Funktion: Verwaltungs- oder Aufsichtsorgan

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Nennwertlose Inhaberstammaktie ISIN/WKN des Finanzinstruments: DE0005800601 Geschäftsart: Kauf Datum: 15.10.2007 Kurs/Preis: 3,56 Währung: EUR Stückzahl: 3000 Gesamtvolumen: 10680 Ort: Stuttgart

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: GFT Technologies AG Leopoldstraße 1 78112 St. Georgen/Schwarzwald Deutschland ISIN: DE0005800601 WKN: 580060

Ende der Directors' Dealings-Mitteilung (c) DGAP 16.10.2007

Financial News transmitted by DGAP ID 3863

11:42 16.10.07

GFT Tochter emagine und Lünendonk präsentieren Trendstudie "Sourcing

Management"

- Analyse der Herausforderungen für Einkauf und Steuerung externer

IT-Dienstleistungen - Exklusive Präsentation der Studie beim "emagine

Executive Round Table" am 27. November 2007

--------------------------------------------------

ots.CorporateNews übermittelt durch euro adhoc mit dem Ziel einer

europaweiten Verbreitung. Für den Inhalt der Mitteilung ist das Unternehmen

verantwortlich.

--------------------------------------------------

Unternehmen/Studie

Frankfurt (euro adhoc) - Frankfurt, 16.10.2007: Die Herausforderungen

für den Einkauf und die Steuerung externer IT-Dienstleister stehen im

Mittelpunkt der Trendstudie "Sourcing Management". Darin wird

gezeigt, wie große Unternehmen in diesem Bereich ihr Potenzial zur

Kostenreduzierung und Prozessverbesserung aktivieren können.

Das Management externer Dienstleister für IT-Beratung und

IT-Dienstleistungen ist zu einer Kernfrage der IT-Strategie von

Unternehmen geworden. So lautet eine Hauptaussage der

Lünendonk-Trendstudie "Sourcing Management: Herausforderungen für

Einkauf und Steuerung externer IT-Dienstleister", die in

Zusammenarbeit mit der emagine gmbh durchgeführt wurde. Als 100%ige

Tochter des IT-Dienstleisters GFT Technologies AG ist die emagine

gmbh deutscher Marktführer im Bereich Third Party Management.

Die Befragung führender Einkäufer und IT-Verantwortlicher großer

Unternehmen in Deutschland zeigt, dass erheblicher

Verbesserungsbedarf in den Prozessen des Sourcing Managements

besteht. Dementsprechend treiben die Unternehmen die Standardisierung

in den Einkaufsprozessen voran und verlagern zunehmend Aufgaben an

Third-Party-Management-Dienstleister. Diese optimieren in enger

Absprache mit dem Kunden beispielsweise die Abrechnungsprozesse.

Dabei positioniert sich der Einkauf als interner Servicepartner für

die IT und nimmt beim Management der externen Partner und

Dienstleister eine zentrale Funktion ein. Insgesamt repräsentieren

die an der Studie teilnehmenden Firmen ein IT-Service-Einkaufsvolumen

von 4,1 Milliarden Euro jährlich, wobei sich die Ausgaben im

Durchschnitt nahezu hälftig auf IT-Beratung/Systemintegration und

IT-Dienstleistung verteilen.

"Das Management externer Dienstleister für IT-Beratung und

IT-Dienstleistungen bindet oft erhebliche Ressourcen im Einkauf und

in den Fachbereichen", so Thomas Hoppe, Geschäftsführer der emagine

gmbh. "Durch ein professionelles Third Party Management erlangen

unsere Kunden volle Transparenz über den Umfang der Zusammenarbeit

mit externen Partnern und deren Qualität. Gleichzeitig können sie das

Niveau des Preis-/Leistungsverhältnisses mit den marktüblichen

Konditionen abgleichen. Die Fachabteilungen sind dann aufgrund der

erheblichen Arbeitsentlastung in der Lage, sich verstärkt auf ihre

Kernkompetenzen zu konzentrieren."

Die Studie "Sourcing Management" kann unter www.emagine.de kostenlos

angefordert werden. Im Rahmen des "emagine Executive Round Table" am

27. November 2007 werden die Ergebnisse Verantwortlichen für IT,

Einkauf sowie Finanzen präsentiert und mit ihnen diskutiert.

Über emagine gmbh:

Die emagine gmbh, eine 100%ige Tochtergesellschaft der GFT

Technologies AG, ist auf die vollständige Auslagerung des

Beschaffungsprozesses nicht strategischer Lieferanten spezialisiert.

Sie bietet Mittelständlern gleichermaßen wie Konzernen die

Administration von freiberuflichen IT-Spezialisten und IT-

Dienstleistungsunternehmen an, um die Beschaffungs- und Prozesskosten

des einkaufenden Unternehmens deutlich zu senken.

Ende der Mitteilung euro adhoc 16.10.2007 11:40:28

--------------------------------------------------

Originaltext: GFT Technologies AG

ISIN: DE0005800601

Pressekontakt:

Elke Möbius

Corporate Communications

GFT Technologies AG

Filderhauptstraße 142

70599 Stuttgart

T +49 711 62042-200

F +49 711 62042-301

elke.moebius@gft.com

www.gft.com

Branche: Software

ISIN: DE0005800601

WKN: 580060

Index: CDAX, Prime All Share, Technologie All Share

Börsen: Börse Frankfurt / Geregelter Markt/Prime Standard

Börse Berlin / Freiverkehr

Börse Hamburg / Freiverkehr

Börse Stuttgart / Freiverkehr

Börse Düsseldorf / Freiverkehr

Börse München / Freiverkehr

danke jedenfalls schon mal fuer die 2007er uebersicht

xpfuture

alle quartale 2005 und 2006 nach umsatz und EBT aufgeschluesselt...leider kann ich das diagramm nicht reinstellen, weil der GB gesichert ist (gibts da eine moeglichkeit per screenshot oder aehnlicehs? wie funktionierts?)

die reinen zahlen ohen diagramm sind auch zu finden unter

http://aktien.wallstreet-online.de/informer/...=3m&mode=pages_reverse

posting 13

im bereich resourcing werden 60% des umsatzen mit vier grosskunden erzielt (wegen der geringen marge waere hier aber der ausfall eines kunden nicht so tragisch)

im margenstarken bereich services werden immerhin 47% (!!) des umsatzes mit der deutschen bank abgehandelt (war wohl eine ehemalige tochter der dt.bank?)

trotzdem oder gerade deswegen sehr interessant, dass das unternehmen derart stark wachsen konnte heuer ... dachte ja erst, da muessen zukaeufe drinstecken, aber die wachstumszahlen des zweiten halbjahres sind tatsaechlich rein organisch...alle achtung!

umsatzseitig im margenstarken bereich services 26%...im bereich resourcing 47%...klingt wie ein traum...

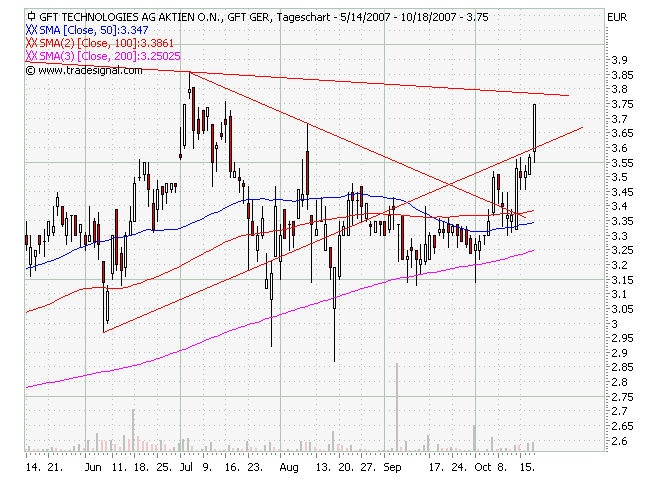

der chart scheint auch einen trend aufzubauen, klebt schon am oberen bollinger-band...spannend!

wie siehts mit ein paar weiteren kennzahlen aus? wichtig wäre mir die Entwicklung der EK-Rendite und EK-Quote über die letzten Jahre. Habts ihr auch noch zufällig Zahlen für die 1 Dollar Prämisse?

was mich auf den ersten blick stören würde ist die abhängigkeit von enigen großkunden. war da nicht was mit i-d media und der dt. telekom?

Gruß, weitweg

__________________________________________________

I have bad and good news for you, the bad one is: time flies! The good one is: you are the pilot!

Da müsste man eben in den Marktführer investieren - geringeres Risiko - geringere Chancen.

Vorteil solcher Klein- u. Mittelbetriebe ist die Flexibilität sich auf den Markt einzustellen - da haben die Großen oft ihre Probleme. Außerdem gelingt es gerade den Kleinunternehmen einen Nischenmarkt für sich auzunutzen.

Hier noch einige Kennzahlen:

2006: EK-Quote 53,5% / EK-Rentabilität: 14%

2005: EK-Quote 56,7% / EK-Rentabilität: 3,6%

2004: EK-Quote 56,8% / EK-Rentabilität: neg. da Verlust

2003: EK-Quote 56,2% / EK-Rentabilität: neg. da Verlust

2002: EK-Quote 58,5% / EK-Rentabilität: neg. da Verlust

xpfuture

Dafür war der Anstieg etwas zu steil.

xpfuture

Angehängte Grafik:

gft.png (verkleinert auf 76%)

gft.png (verkleinert auf 76%)

insbesondere derzeit bei GFT, da dies eines meiner übergewichteten

Investments ist.

Bei Euren Fragen zu dem Geschäftsmodell bleibe ich persönlich aller-

dings mehr als gelassen. Denn: Wir können darüber nur spekulieren.

Und diese Art der Diskussion in Foren zu Werten wie GFT bringt unterm

Strich niemanden weiter weil es nur ein "Stochern im Nebel" ist.

Ich persönlich habe meine (fundamentale) Einschätzung zu GFT hier und

in anderen Threads mehrfach dargestellt. Demnach ist das Geschäfts-

modell nachhaltig absolut intakt (s. Link in Post #105)

Ich gehe da viel pragmatischer vor und lese zwischen den Zeilen, um

mir mehr Gewissheit zu verschaffen. Und im Fall von GFT bin ich mir

so sicher wie selten zuvor, da:

- Nachhaltigkeit des Geschäftsmodells nachweislich seit vielen Quartalen

- die Gesamtbranche steht vor weiterem, starken Wachstum

- GuV u n d CashFlow-Rechnung sind absolut sauber

- der weitere Ausblick des (seriösen !) Managements ist sehr optimistisch

- die Aktie ist auf KGV-Basis bereits für 2007 (!) absolut unterbewertet

und vor allem:

- Die die`s am besten wissen, haben sich massiv mit Stücken eingedeckt !

Letzteres ist laut vielen Statistiken ein überdurchschnittlich deutliches

Signal dafür, dass ein Unternehmen den Markt (deutlich) outperformen wird.

Und genau unter d i e s e n Aspekten erübrigt sich für mich persönlich

jegliches "Stochern im Nebel" und kritisches Hinterfragen von Abhängig-

keiten oder möglichen Gefahren für das Geschäftsmodell. Nicht dass sie

nicht kritisch zu betrachten wären, sondern vielmehr weil alle "Soft-Facts"

eine mehr als deutliche Sprache sprechen - viel mehr an Sicherheit geht

für mich nicht !

Dies ist nur meine persönliche Einschätzung.

Um die 3,40-3,50 wird wieder aufgestockt.

xpfuture

Um diese "Strategien" kümmert Ihr Euch besser -

ich lass` meine Finger ganz weit wech von diesen

kurzfristigen Spekulationen !

Meine Teile werden allerfrühestens nach (wider-

erwarten !) negativen Zahlen aus meinem Depot

geschubst - solange riskier` ich doch nicht in

die erwartete Kurs-Rallye rein zu verkaufen ...

Meine persönliche Einschätzung.

soft facts werden oft ausser acht gelassen, finde die schon sehr interessant, ausserdem kann man auch darüber streiten, wie soft manche facts sind, z.b. abhängigkeit von grosskunden. diese zu bewerten ohne insiderkenntnisse ist kaum möglich, da geb ich dir recht, deshalb haben ja leute wie lynch viel feldresearch betrieben (kunden und zulieferer vorsichtig "ausgequetscht", die mitarbeiter in gespräche verwickelt etc.), um an nicht im gb stehende informationen, meinetwegen soft facts, zu kommen, und das recht erfolgreich.

bei kleinen, nicht diversifizierten unternehmen, meiner meinung nach ein muss. wenn man denn die zeit hat. am telefon trifft man auch schon mal auf geschwätzige leute (man müsste ein bisschen was von kevin mitnick haben).

Gruß, weitweg

__________________________________________________

I have bad and good news for you, the bad one is: time flies! The good one is: you are the pilot!

denen Forums-User versuchen, sich den "Stein des Weisen zusammen-

zureimen". Das ist schlicht und ergreifend brotlose Kunst und hoch-

gefährlich ("müsste sein", "könnte", "sollte werden" usw.). Kann mich

darüber oft köstlich amüsieren.

Im Gegensatz dazu sind die "Sicherheiten" bzw. Wahrheiten in Dingen

wie nachhaltig guten Zahlen, hohen Auftragsbeständen oder auch am

seriösen Management festzumachen (letzteres übrigens für Warren

Buffett ein ganz wichtiges Kriterium).

Ich persönlich fahre mit diesen Sicherheits-Kriterien bestens. Das

letzte in meiner Sammlung ist übrigens die detaillierte Bewertung des

CashFlow u n a b h ä n g i g von der GuV - der gute Value-Investor

lernt halt nie aus :-)

Alles aber nur meine Ansicht.

Hamburg (aktiencheck.de AG) - Finn Henning Breiter, Analyst von SES Research, empfiehlt die GFT Technologies-Aktie (ISIN DE0005800601/ WKN 580060) zu kaufen.

Das Unternehmen werde am 8. November die Zahlen für das dritte Quartal des laufenden Geschäftsjahres bekannt geben. Die Prognosen würden wie folgt lauten: Umsatz (Mio. EUR): 54,20; EBITDA (Mio. EUR): 2,92; EBIT (Mio. EUR): 2,43; Nettoergebnis (Mio. EUR): 1,71; EpA (EUR): 0,07.

GFT Technologies sollte auch in Q3 ein starkes Wachstum gegenüber dem Vorjahresquartal zeigen können. Ein Erreichen der Rekordwerte aus dem Q2 wäre allerdings eine Überraschung, da sich die Guidance für das Geschäftsjahr 2007 unter diesen Umständen voraussichtlich als deutlich zu konservativ erweisen würde. Gleichwohl habe GFT Technologies in 2007 bereits zweimal mit extrem starken Zahlen überrascht. Schon auf Basis der Guidance für 2007 sei die Aktie mit einem cash-bereinigten KGV von 10 außerordentlich günstig.

Die Analysten von SES Research sind der Meinung, dass das Rating "kaufen" für die Aktie von GFT Technologies auch nach Bekanntgabe der Zahlen Bestand haben wird. Das Kursziel werde bei 4,50 EUR gesehen. (Analyse vom 02.11.2007) (02.11.2007/ac/a/nw)Analyse-Datum: 02.11.2007

Quelle: Finanzen.net

xpfuture

Ich geh daher davon aus, dass die Zahlen sehr gut werden. Wie der Markt darauf reagiert, kann man ja nie wissen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

ein Umsatz von 252 Mio. bei einem EPS von 0,36 €.

KGV demnach bei gut 10 für nene Laden, der seine

Gewinne (konstant !) verdoppelt.

Rate nur jedem: Rein in das Ding, wer noch nicht

drinne ist :-)

So long - rock on !

;)

Optionen

| Boardmail an "biergott" |

Wertpapier: GFT Technologies SE |

Ich rechne jetzt im Gesamtjahr mit 240 Mio € Umsatz und 12 Mio Ebit. Überschuss sollte dann bei 8,4 Mio € oder 32 Cents pro Aktie liegen. Erhöht sich also nach bisheriger Prognose um 2 Cents. Vielleicht ist bei den Steuern sogar noch ne leichte positive Überraschung drin. Dann könnte es auch etwas mehr Überschuss werden.

KGV07 von 11,5 ist bei diesem starken Wachstum aber auch sehr gering. Die Aktie dürfte früher oder später deutlich ausbrechen. Verdient hätte sie schon heute den Ausbruch über 3,8 €, aber vielleicht ist heute noch nicht der günstigste Gesamtmarkt dafür vorhanden. Sollte aber noch in diesem Jahr die 4 € überschreiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |