Altria NEWS

As a result of Altria’s evaluation and in accordance with applicable accounting guidance, Altria determined that the decline in fair value of its investment in ABI as of September 30, 2021 was “other than temporary.” Therefore, Altria recorded a non-cash pre-tax impairment charge of approximately $6.2 billion

und natürlich schon übersetzt :)

Ist zwar keine gigantische Steigerung , aber immerhin ....

Der Zigarettenverkauf ist im letzten Jahr zum ersten Mal seit 20 Jahren gestiegen

27. Oktober 2021 13:48 ET

Laut der Federal Trade Commission verkauften die Hersteller im Jahr 2020 203,7 Milliarden Zigaretten, ein Plus von 0,4% gegenüber dem Vorjahr.

Zum ersten Mal seit zwei Jahrzehnten stieg der Zigarettenverkauf im vergangenen Jahr während der COVID-19-Pandemie, da auch Tabakunternehmen ihre Ausgaben für die Werbung für ihre Produkte erhöhten.

Die Federal Trade Commission sagte in ihrem jährlichen Zigarettenbericht , dass die Hersteller im Jahr 2020 203,7 Milliarden Zigaretten verkauften, gegenüber 202,9 Milliarden im Jahr 2019 – ein Anstieg von 0,4%.

Die FTC erstellte den Bericht aus Daten von vier großen Tabakunternehmen – Altria Group, dem Hersteller von Marlboros; ITG Holdings USA, die Winston und Kools herstellt; Reynolds American mit Marken wie Camels und Pall Malls; und Vector Group Ltd., Hersteller von Zigaretten der Marke Pyramid.

Die Unternehmen, so der Bericht, erhöhten ihre Werbung und Verkaufsförderung auf 7,84 Milliarden US-Dollar im Jahr 2020 von 7,624 Milliarden US-Dollar im Vorjahr und konzentrierten den Großteil ihrer Ausgaben auf "Preisnachlässe, die an Zigarettenhändler gezahlt werden, um den Zigarettenpreis für die Kunden zu senken". FTC sagte.

Der Bericht gab nicht an, ob die Coronavirus-Pandemie und die daraus resultierenden Sperren im letzten Jahr etwas mit dem Umsatzanstieg zu tun hatten, aber Bloomberg berichtete im April 2020, dass der Umsatz von Altria im ersten Quartal teilweise aufgrund von „Massenkäufen – was? das Unternehmen nennt es "Pantry Loading", was darauf hindeutet, dass sich Raucher aus Angst vor Knappheit mit Zigaretten eingedeckt haben.

"Im Jahr 2020 ist der Gesamtnikotinkonsum in den USA um 3,4% gestiegen", sagte Don Burke, Senior Vice President bei Management Science Associates in Pittsburgh, gegenüber CSP . ein Convenience-Store-Fachmagazin, im August. "Die Pandemie hatte also eindeutig Auswirkungen auf die Gesamtkategorie der Nikotinabgabe."

Der Umsatzanstieg im letzten Jahr dürfte jedoch keinen langfristigen Trend darstellen. Nielsens Convenience-Store-Bericht für einen vierwöchigen Zeitraum, der am 27. März dieses Jahres endete, zeigte, dass der Gesamtabsatz traditioneller Zigaretten um 4,9% gesunken ist, wie das Winston-Salem Journal berichtet.

Im selben Nielsen-Bericht gingen die Verkäufe von elektronischen Zigaretten leicht zurück, obwohl sie im Jahresvergleich um 7,5% gestiegen waren.

In den letzten Jahren ist der Verkauf traditioneller Zigaretten stetig zurückgegangen, während E-Zigaretten vor allem bei Minderjährigen einen Anstieg verzeichnet haben.

Ein Bericht der Centers for Disease Control and Prevention aus dem letzten Jahr zeigte, dass jeder fünfte High-School-Schüler und mehr als 6% der US-Erwachsenen jetzt vapen.

https://www.npr.org/sections/...ease-smoking-pandemic?t=1635531520206

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Angehängte Grafik:

csm_niemeyer_historisches-....jpg (verkleinert auf 63%)

csm_niemeyer_historisches-....jpg (verkleinert auf 63%)

Entnehme der Abschreibung dass man a) zunächst mit einer schnelleren Erholung gerechnet hat b) es steuerlich möglich und sinnvoll war c) man seine üppige Beteiligung nicht einfach so und ohne Not am Tief verschleudern will.

Ich gehe davon aus dass auch BUD zu einer schönen Erholung ansetzt, aber vermutlich erst ab Anfang/Mitte 2022, sofern Großveranstaltungen wieder global möglich sein werden. Die Inflation könnte jedoch dazu führen dass das Bier schlicht teurer wird. Sieht man jetzt ja schon wo die Reise hin geht...

(TMFUltraLong)

Nov 1, 2021 at 6:06AM

Für Einkommensinvestoren gibt es möglicherweise keine attraktivere Gelegenheit als die Tabakaktie Altria Group ( NYSE:MO ) .

Ähnlich wie Visa wurde Altria nach seinem vierteljährlichen Gewinnbericht geraucht. Aber im Gegensatz zu Visa hatte es nichts mit der Führung des Unternehmens zu tun. Vielmehr war die Wall Street nicht beeindruckt von den Quartalseinnahmen des Unternehmens, die leicht hinter den Erwartungen zurückblieben. Dieser kurzfristige Schmerz könnte jedoch für Anleger mit Blick auf den Horizont langfristige Gewinne bedeuten.

Altria, das Unternehmen hinter der Premium-Zigarettenmarke Marlboro in den USA, verfügt über eine außergewöhnliche Preismacht . Da das Nikotin im Tabak eine süchtig machende Chemikalie ist, hat es eine Armee unelastischer Käufer geschaffen. Mit anderen Worten, Altria konnte im Laufe der Zeit den geringeren Zigarettenlieferungen mit höheren Preisen für seine Produkte begegnen. Obwohl es unwahrscheinlich ist, dass der Verkauf von Tabakzigaretten in den USA wieder anzieht, ist es für Altria sehr gut möglich, seine Verkäufe aufgrund von Preiserhöhungen bei der Marke Marlboro weiter zu steigern.

Natürlich ist anzumerken, dass das Unternehmen Schritte unternimmt, um über traditionelle Tabakprodukte hinaus Einnahmen zu erzielen. Altria hat beispielsweise sowohl in das Vaping-Unternehmen Juul als auch in die kanadische Pot-Aktie Cronos Group investiert . Vaping war bei jüngeren Erwachsenen beliebt, während eine Legalisierung von Cannabis auf Bundesebene in den USA die Cronos Group in die Lage versetzen würde, in den US-amerikanischen Cannabismarkt einzutreten. Sollte letzteres eintreten, würde Altria mit ziemlicher Sicherheit einspringen, um Cronos bei der Entwicklung und Vermarktung von Cannabisderivaten zu unterstützen.

Aber der wahre Reiz der Altria Group ist ihr aktionärsfreundliches Management-Team und Board of Directors. Dies ist ein Unternehmen, das darauf abzielt, 80% seines Quartalsgewinns als Dividende an die Anleger auszuschütten. Basierend auf seiner jährlichen Grundauszahlung von 3,60 USD – Altria hat seine Auszahlung in den letzten 52 Jahren 56-mal erhöht – beträgt die Rendite von Altria jetzt bis zu 8,1 %.

Der Vorstand weitete auch sein Aktienrückkaufprogramm in Höhe von 2 Milliarden US-Dollar auf 3,5 Milliarden US-Dollar aus. Ungefähr 2,5 Milliarden US-Dollar verbleiben von diesem Programm, wobei die Rückkaufaktivitäten voraussichtlich bis zum 31. Dezember 2022 abgeschlossen sein werden. Da weniger Aktien im Umlauf sind, sollte Altria einen leichten Anstieg des Gewinns pro Aktie erwarten.

Tabakaktien sind nicht mehr die Wachstumsgeschichte, die sie einmal waren, aber sie machen geduldige Anleger weiterhin reicher.

https://www.fool.com/investing/2021/11/01/...amp;utm_campaign=article

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

9 November, 2021

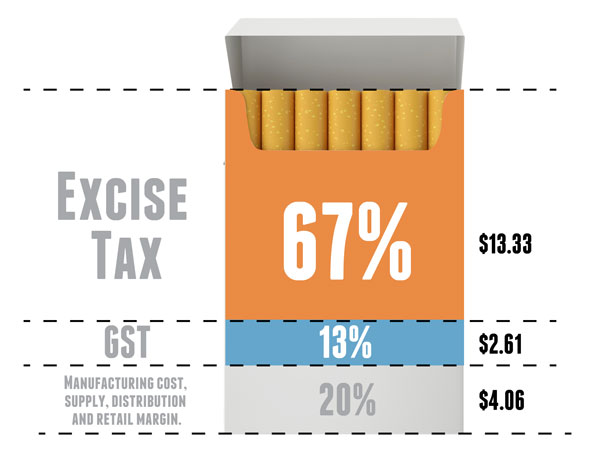

( Zur Veranschaulichung : Das unten stehende Foto habe ich mal als Beispiel für die unersättliche Gier der Finanzämter auf Tabaksteuern in der Welt gewählt .Es zeigt den Preis einer Schachtel Zigaretten in NEUSEELAND aus dem Jahre 2016 , und den Anteil daran an wie Steuern , Produktionskosten und Gewinn für den Hersteller. Neuseeland ist genauso wie Australien sicherlich ein ziemlich krasses Beispiel , aber der Grundtenor bleibt in jedem Land gleich : Die Finanzämter halten sich gütlich an der Tabakindustrie ... und schreien im Gegensatz dazu auf der anderen Seite der Straße , das sie sich für Rauchverbote einsetzen ...

Man kann kaum heuchlerischer Sein , wenn es um die Steuern auf Tabakprodukte geht ! )

Demokraten in den Vereinigten Staaten schlagen eine neue Nikotinsteuer auf tabakfreie Nikotinprodukte, E-Zigaretten und Vape-Produkte vor. Etwas, das die gesamte Branche zu stürzen droht, schreibt Fox Business.

Der Vorschlag soll einen Teil des Haushaltspakets der Demokraten finanzieren und sollte im Einklang mit der derzeitigen Steuer auf Tabakerzeugnisse stehen.

In der neuesten Version bleibt die derzeitige Steuer auf Tabakwaren unberührt, während eine starke Besteuerung von tabakfreien Nikotinportionen, Tabletten, E-Zigaretten und Vape-Produkten vorgeschlagen wird.

Kritiker halten den Vorschlag für einen plumpen Versuch, tabakfreie Produkte wie Tabakwaren zu behandeln, und die unabhängige Stiftung Tax Foundation sieht in ihrer Analyse die Gefahr, dass der gesamte Markt für Nikotinportionen ausgelöscht wird.

„Die Bundesstaaten besteuern die Nikotinprodukte mit einer Verkaufssteuer, während die Bundessteuer von den Herstellern als Produktionssteuer erhoben werden soll. In der Praxis bedeutet dies, dass die Besteuerung in zwei Stufen erfolgt und die Steuer in der Produktionsphase Bestandteil der Umsatzsteuer, einer Steuer, wird.“

"Dies bedeutet, dass die Steuern auf Tabak und andere Nikotinprodukte zwar auf Bundesebene ungefähr gleich sind, aber das Nikotinprodukt, wenn es den Verbraucher erreicht, eine höhere Steuer (und oft einen höheren Preis) hat."

Experten, mit denen Fox Business gesprochen hat, sagen, dass dies die Gefahr besteht, die Branche um tabakfreie Nikotinportionen, E-Zigaretten und Vape-Produkte zu zerschlagen. Arbeitsplätze werden verschwinden und auch die Verbraucher zum Tabak zurückdrängen, den sie versucht haben, durch tabakfreie Alternativen zu ersetzen.

Nikotinbeutel werden am meisten besteuert

Am stärksten besteuert werden aber die Nikotinbeutel und Lutschtabletten, und die Steuer auf Nikotinbeutel wird sehr hoch sein, warnt die Steuerstiftung. Der Vorschlag sieht vor, dass die tabakfreien Produkte pro Milligramm Nikotin besteuert werden.

Aber die Nikotinmenge korreliert nicht mit der Wirkung des Nikotins, sondern wie das Nikotin aufgenommen wird. Ein Nikotinbeutel oder eine Lutschtablette benötigen für die gleiche Wirkung eine viel größere Menge als eine E-Zigarette, da das Nikotin über Mund und Lunge unterschiedlich aufgenommen wird.

Die Schlussfolgerung der Steuerstiftung lautet, dass die Nikotintüten mit einer Nikotinsteuer einfach verschwinden werden, da der Preis für eine Dose der neuen Steuer 20 Dollar teurer sein könnte als heute.

Entscheidende Stimme ist dagegen

Auch in den eigenen Reihen stößt der neue Vorschlag der Demokraten auf Widerstand. Senator Joe Manchin sagte in einem Interview mit Fox News, dass er eine Nikotinsteuer für völlig unlogisch halte. Seine Stimme gilt als ausschlaggebend, wenn der Senat am Freitag abstimmt.

Die E-Zigaretten- und Vape-Industrie in den Vereinigten Staaten hat einen Wert von über 6 Milliarden US-Dollar. Der Markt für tabakfreie Nikotinprodukte wie White Snus und Lutschtabletten ist kleiner, erzielte aber im vergangenen Jahr einen Umsatz von über 420 Millionen US-Dollar.

https://www.dagensps.se/bors-finans/...-hart-mot-swedish-match-i-usa/

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Angehängte Grafik:

cigarette-tax.jpg (verkleinert auf 85%)

cigarette-tax.jpg (verkleinert auf 85%)

Der Vorstandsvorsitzende Jacek Olczak teilt FT mit, dass das Kapitel, das eine andere Tabakgruppe betrifft, „geschlossen“ ist ...

https://www.ft.com/content/bebc116d-f2ad-49b7-83a4-8bc1b3cc798a

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

VERÖFFENTLICHT MO, 8. NOV 202118:16 UHR ESTAKTUALISIERT DI., 9. NOV. 20219:18 UHR EST

WICHTIGE PUNKTE

Philip Morris International traf sich am Freitagnachmittag mit der FDA, um seine Argumente dafür vorzutragen, warum der Tabakriese und Altria Iqos-Geräte importieren und verkaufen dürfen, hat CNBC erfahren.

Es ist die neueste Entwicklung in einem Patentstreit mit RJ Reynolds.

Die Regierung von Biden führt eine administrative Überprüfung durch, um zu entscheiden, ob Altria und Philip Morris die Zigarettenalternative weiterhin verkaufen und importieren können.

Philip Morris International traf sich am Freitagnachmittag mit der Food and Drug Administration, um seine Argumente dafür vorzutragen, warum der Tabakriese und Altria Iqos-Geräte in die USA importieren und verkaufen dürfen, hat CNBC erfahren.

Eine mit dem Treffen des Unternehmens vertraute Person sagte, Philip Morris habe der FDA mitgeteilt, dass Iqos einzigartig sei, sowohl in seinem Design als auch in seiner Fähigkeit, Raucher zu konvertieren. Darüber hinaus argumentiert das Unternehmen, dass die US-amerikanische International Trade Commission ihre Grenzen überschritten habe, da die FDA für die Regulierung der Tabakprodukte und Alternativen zuständig sei, sagte diese Person.

Das Treffen mit Aufsichtsbehörden ist die neueste Entwicklung in einem Patentstreit mit dem Konkurrenten RJ Reynolds, einer Tochtergesellschaft von British American Tobacco . Ende September entschied die ITC, dass das Iqos-Gerät zwei Patente von Reynolds verletzt . Die Regierung von Biden führt bis zum 29. November eine 60-tägige Verwaltungsüberprüfung durch, um zu entscheiden, ob der Verkauf und die Einfuhr der Zigarettenalternative verboten werden.

Altria brachte das Iqos-Gerät vor zwei Jahren in den USA auf den Markt, begann jedoch vor mehr als einem Jahrzehnt mit der Entwicklung des Produkts, bevor Philip Morris International aus dem Unternehmen ausgegliedert wurde. Das Gerät erhitzt Tabak, ohne ihn zu verbrennen, was dem Benutzer den gleichen Nikotinschub ohne so viele Giftstoffe wie beim Rauchen einer Zigarette ermöglichen soll.

Philip Morris verkauft das Gerät in Dutzenden von internationalen Märkten und hat Altria eine Lizenz für den Verkauf in den USA erteilt sinkende Nachfrage gesehen.

Der US-Handelsbeauftragte wird Präsident Joe Biden eine Empfehlung aussprechen, nachdem er die Beiträge einer Reihe von Behörden gehört hat, darunter die FDA, die Tabakprodukte reguliert.

„Der Überprüfungsprozess des Präsidenten kann die endgültige Entscheidung des ITC in einigen Punkten missbilligen, und wir glauben, dass es dafür ziemlich starke Gründe gibt“, sagte Deepak Mishra, Leiter der Region Amerika von Philip Morris International, in einem Interview mit CNBC am Donnerstag.

Das Argument des Unternehmens, Iqos weiter zu verkaufen, beinhaltet den Nutzen des Geräts für die öffentliche Gesundheit. Altria sagte, dass es 20.000 US-Verbraucher als Benutzer des Geräts zähle und sagt, dass sie wieder auf Zigaretten zurückgreifen könnten, wenn Iqos aus den Regalen verschwindet.

„Wir sind ziemlich überzeugt, dass die überwiegende Mehrheit wieder Zigaretten rauchen wird“, sagte Mishra. „… Es kommt dem Geschmack und dem Ritual einer Zigarette tatsächlich nahe, weshalb wir eine sehr starke Konversion von Rauchern haben, die auf Iqos umsteigen.“

Mishra sagte, dies sei ein Argument, das das Unternehmen vorbringen wollte, da es die Biden-Regierung drängt, das ITC-Urteil aufzuheben.

Der nächste Schritt bei der administrativen Überprüfung ist eine Sitzung des Personalausschusses für Handelspolitik, die wahrscheinlich in dieser Woche stattfinden wird, sagte die mit der Sitzung vertraute Person. Die Gruppe umfasst eine Reihe von Bundesbehörden, darunter die FDA, das US-Landwirtschaftsministerium und das Handelsministerium.

Wenn die Regierung im Streit auf der Seite von RJ Reynolds steht, könnte Iqos laut Mishra monatelang nicht in den Regalen der USA stehen, da es auf eine Entscheidung über eine separate Klage von Reynolds beim US-Patent- und Markenamt wartet. Dieser Prozess wird voraussichtlich weitere sechs bis zwölf Monate dauern, aber Mishra sagte, dass das Unternehmen angesichts des Erfolgs in ähnlichen Fällen außerhalb der USA optimistischer ist. British American Tobacco hat bereits ähnliche rechtliche Schritte gegen Philip Morris in Großbritannien, Polen, Tschechien, Bulgarien, Rumänien und Griechenland sowie über das Europäische Patentamt eingeleitet.

Im schlimmsten Fall müssten die beiden Unternehmen für Altria und Philip Morris zurück ans Reißbrett gehen, die Produktion in die USA verlagern oder das Design weit genug ändern, um Patentverletzungsansprüche zu vermeiden.

„Die Verletzung unseres geistigen Eigentums untergräbt unsere Fähigkeit zu Investitionen und Innovationen und reduziert dadurch die gesundheitlichen Auswirkungen unseres Unternehmens“, sagte der amerikanische Sprecher von Reynolds, Kaelan Hollon, in einer Erklärung, als das ITC zu seinen Gunsten entschied. „Wir werden unser geistiges Eigentum daher weltweit robust verteidigen.“

Die Aktien von Philip Morris sind in diesem Jahr um 12% gestiegen, was einem Marktwert von 145 Milliarden US-Dollar entspricht. Die Aktie von Altria ist im gleichen Zeitraum um 9 % gestiegen, was ihren Marktwert auf 83,1 Milliarden US-Dollar erhöht.

https://www.cnbc.com/2021/11/08/...se-for-iqos-in-patent-dispute.html

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Aber die Crème de la Crème der Aufwärtschancen auf dieser Liste ist keine andere US- Tabakaktie Altria Group ( NYSE:MO ) . Mit einem High-Water-Kursziel an der Wall Street von 68 US-Dollar impliziert dies, dass die Aktien dieses 8 % renditestarken Unternehmens im nächsten Jahr um 50 % steigen könnten.

Altria, das Unternehmen hinter der Premium-Zigarettenmarke Marlboro, steht seit Jahrzehnten vor der Herausforderung durch sinkende Raucherquoten bei Erwachsenen in den Vereinigten Staaten. Da die Gefahren des langfristigen Tabakkonsums ans Licht gekommen sind, ist der Prozentsatz der Erwachsenen, die Tabakzigaretten rauchen, seit Mitte der 1960er Jahre um zwei Drittel zurückgegangen.

Dieser Rückgang der erwachsenen Raucher hat das Unternehmen jedoch nicht am Wachstum gehindert . Ein Grund dafür ist die hervorragende Preissetzungsmacht von Altria. Tabak enthält Nikotin, eine süchtig machende Chemikalie. Diese süchtig machende Eigenschaft hat es Altria ermöglicht, steile Preiserhöhungen, insbesondere für die Marke Marlboro, zu verkraften, die jeden Rückgang des Zigarettenversandvolumens mehr als ausgleichen.

Das Unternehmen sucht auch aktiv nach neuen Einnahmekanälen, die es weniger abhängig von Tabakzigaretten machen. Ein Beispiel wäre Altria der Investition $ 1,8 Mrd. Eigenkapital in der kanadischen Cannabis Hersteller lizenziert Cronos - Gruppe ( NASDAQ: CRON ) , die im März 2019 geschlossen Falls und wenn die US - Bundesregierung Marihuana legalisiert, Cronos frei sein würde , den US - Markt zu betreten. Es wird erwartet, dass Altria mit Cronos zusammenarbeiten wird, um Cannabis-Vape-Produkte und möglicherweise andere margenstarke Derivate zu entwickeln, zu vermarkten und zu vertreiben.

Es ist erwähnenswert, dass Altria auch eine Beteiligung an der Vaping-Firma Juul besitzt.

Obwohl seine Tage als wachstumsstarkes Unternehmen längst vorbei sind, liefert Altria weiterhin für seine Aktionäre. Während ein Aufwärtstrend von 50 % in 12 Monaten wahrscheinlich etwas viel verlangt, könnten langfristige Anleger ihr Vermögen mit der Altria Group sicherlich steigern.

https://www.fool.com/investing/2021/11/10/...amp;utm_campaign=article

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Wenn man diesen ständigen Vorhersagen glauben schenkt , dann darf man z.B. auch nicht mehr in die Ölindustrie oder Banken investieren ( weil es keine Filialen mehr geben wird )...

Natürlich werden es weniger Raucher . Aber die Preis( Macht ) der Tabakindustrie , sowie neue Produkte und Beteiligungen oder Übernahmen an anderen Industriefirmen , werden wohl auch weiterhin für gute Gewinne und Dividenden sorgen .

Vielleicht nicht in alle Ewigkeiten ... aber bis zur Ewigkeit ist es ja noch lange hin :)

GENF 16.11.2021 (dpa-AFX) -

Die Welt kommt immer mehr von der Tabaksucht los. Die Zahl der Tabaknutzer sinkt kontinuierlich, trotz Anstiegs der Weltbevölkerung, wie die Weltgesundheitsorganisation (WHO) am Dienstag in Genf berichtete. Sie rechnet damit, dass der Trend sich vorsetzt. Unter den 15- bis 24-Jährigen sei der Anteil der Tabaknutzer zwischen 2000 und 2020 von 20,8 Prozent auf 14,2 Prozent gefallen. 2025 seien es vermutlich nur noch 13 Prozent.

Im vergangenen Jahr gab es nach dem WHO-Trendreport 1,3 Milliarden Tabaknutzer ab 15 Jahren weltweit. Fünf Jahre zuvor waren es 1,32 Milliarden. Im gleichen Zeitraum wuchs die Weltbevölkerung von etwa 7,3 auf 7,8 Milliarden. Die WHO rechnet mit einem Rückgang auf 1,27 Milliarden Tabaknutzer im Jahr 2025. Sie schätzt den Anteil der Tabaknutzer an der Weltbevölkerung ab 15 Jahren 2020 auf 22,3 Prozent. In Deutschland sind es nach WHO-Angaben 19,6 Prozent. 36,7 Prozent aller Männer weltweit nutzten die Produkte und 7,8 Prozent aller Frauen.

Tabaknutzung schließt das Rauchen von Zigaretten, Zigarren und Pfeifen ein, aber auch Schnupf-, Lutsch- oder Kautabak. Mehr als 90 Prozent der Tabaknutzer sind Raucher. Ein Teil der Raucher kaut, lutscht oder schnupft zusätzlich Tabak. Elektronische Zigaretten, die keinen Tabak enthalten, sind in dem Report nicht berücksichtigt. Für Aussagen über die globale Verbreitung fehlen nach WHO-Angaben aus zu vielen Ländern Erhebungen.

Sorgen macht der WHO die Europaregion, die 53 Länder bis nach Turkmenistan und Israel umfasst. 18 Prozent der Frauen konsumierten hier noch Tabak, deutlich mehr als in anderen Regionen, und der Anteil nehme nur langsam ab. In Westeuropa war der Tabakkonsum nach den WHO-Zahlen 2020 in Island (11,9 Prozent) und Großbritannien (14,3) eher niedrig, in Frankreich (28,7) und Spanien (24,5) eher hoch. Deutschland liegt im Mittelfeld.

Tabak tötet nach WHO-Angaben bis zur Hälfte der Menschen, die rauchen oder anders konsumieren. Sieben Millionen Menschen sterben jedes Jahr als Folge ihres Tabakkonsums, 1,2 Millionen Nichtraucher sterben, weil sie den Tabakrauch von anderen abbekommen.

"Wir haben noch einen langen Weg vor uns", sagte WHO-Chef Tedros Adhanom Ghebreyesus. "Die Tabakindustrie wird jeden Trick ausnutzen, um ihre gigantischen Profite zu verteidigen, die sie mit dem Verkauf ihrer tödlichen Produkte erzielen." Die WHO empfiehlt Hinweise durch Hausärztinnen und -ärzte auf den Gewinn an Lebensqualität ohne Tabak sowie Gratis-Hotlines und SMS-Dienste für die Unterstützung von Tabaknutzern beim Entwöhnungsprozess. Allein dadurch könnten bis 2030 rund 88 Millionen Menschen weltweit vom Tabakkonsum wegkommen und 1,4 Millionen Menschenleben gerettet werden./oe/DP/stw

https://www.boerse.de/nachrichten/...-Region-hinkt-hinterher/32963795

Quelle: dpa-AFX

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

kann canna ein starker pfeiler beim umsatz und gewinn der konzerne werden? gibt es bereits erfahrungen aus us/ca? wer hat dbzgl. global die nase vorn?

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Altria Group Inc |

Du kannst dir Philip Morris oder British American Tobacco anschauen, aber ich sehe Cannabis da nur als Moonshot, den du bei BAT bei der Bewertung quasi umsonst dabei hast. Wenn das aber deine primäre Investmentthese ist, dann würde ich an deiner Stelle nicht investieren, denn das macht heute ziemlich genau 0 aus, während du Nerven aus Stahl brauchst, wenn die Aktie auf Grund neuer Regulierungen wieder zweistellig fällt.

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Altria Group Inc |

Aber interessant ist der Bericht von der Webseite der NASDAQ auch für die MO Aktionäre ,auch wenn hier PMI anscheinend bevorzugt wird ....

"" Diese Tabakaktie sieht besser aus als Altria ""

PN

88,54 $

+1,67 1,92%

VERÖFFENTLICHT

2. DEZ. 2021 03:04 EST

NASDAQ

Die Aktien von Philip Morris (NYSE: PM) werden derzeit bei 89 USD pro Aktie gehandelt, was mehr als 7 % über dem Niveau vor Covid liegt. Auf der anderen Seite werden die Aktien von Altria (NYSE: MO) bei 44 USD pro Aktie gehandelt, was weniger als das Niveau vor Covid ist. Bedeutet das, dass MO im Vergleich zu PM eine bessere Aktienauswahl ist? Beide Unternehmen gehören dem defensiven Tabaksektor an. Philip Morris ist ein größeres Unternehmen mit einer Marktkapitalisierung von 146 Milliarden US-Dollar im Vergleich zu Altrias 82 Milliarden US-Dollar. Trotz eines geringeren Umsatzwachstums profitiert Philip Morris aufgrund besserer Gewinnmargen, einer stärkeren Bilanz und einer höheren Marktrendite von einem höheren Bewertungsmultiplikator (P/S) als Altria. Wir vergleichen eine Reihe von Faktoren wie historisches Umsatzwachstum, Renditen und Bewertungsmultiplikatoren in einer interaktiven Dashboard-Analyse, Philip Morris International Inc. vs. Altria Group, Inc .: Branchenkollegen; Welche Aktie ist besser?

Umsatzwachstum

Der Umsatz von Altria ist in den letzten Jahren im Vergleich zu Philip Morris besser gewachsen, wobei der Umsatz von Altria in den letzten drei Jahren um 0,7% gestiegen ist. Der Umsatz von Philip Morris ging in diesem Zeitraum geringfügig zurück. Ebenso verzeichnete MO in den letzten zwölf Monaten ein Umsatzwachstum von 3,2%, etwas besser als PM. Der Hauptgrund für das schnellere Umsatzwachstum von Altria waren die jüngsten Akquisitionen von JUUL und Cronos, die seinen Umsatz erhöht haben, obwohl die Lieferlinien während der Pandemie betroffen waren.

Altria erzielt Einnahmen aus dem Verkauf von Zigaretten und oralem Tabak in den USA. Es hält bedeutende Anteile am E-Zigaretten-Riesen JUUL und der Cronos-Gruppe. Philip Morris verkauft seine Produkte auf den Märkten außerhalb der USA. Einnahmen werden aus dem Verkauf von Zigaretten und seinem Flaggschiff-Angebot für rauchfreien Tabak – IQOS – erzielt.

Retouren (Gewinne)

Philip Morris hat im Vergleich zu Altria eine überlegene Rentabilität. Die durchschnittlichen Margen von Philip Morris lagen in den letzten drei Jahren bei über 34 %, während die von Altria 22 % betrug.

Selbst wenn man sich die letzten zwölf Monate ansieht, sind die Margen von PM mit 38 % immer noch viel besser als die Margen von MO von weniger als 27 %.

Philip Morris konnte in den letzten Jahren aufgrund steigender Zigarettenpreise und einer gewissen Reduzierung der Werbeausgaben von IQOS bessere Margen vermelden. Im Gegenteil, die Margen von Altria wurden durch erhebliche Wertminderungen aufgrund einer Abschreibung des Beteiligungswerts in JUUL nach dem Vorgehen der FDA gegen E-Zigaretten beeinträchtigt.

Risiko

Philip Morris scheint im Vergleich zu Altria eine stärkere Bilanzposition zu haben.

Die Verschuldung von PM beträgt 19% seines Eigenkapitals, fast die Hälfte von 35% im Fall von Altria.

Außerdem verfügt PM über eine viel bessere Liquiditätsposition, wobei die Barmittel 12 % des Gesamtvermögens ausmachen, verglichen mit der Kennzahl von Altria von 4 %.

-----

Netto von allem

Obwohl Philip Morris im Vergleich zu Altria ein geringeres Umsatzwachstum aufweist, war dies hauptsächlich auf die großen Akquisitionen von Altria zurückzuführen. Tatsächlich hat Philip Morris in allen anderen Parametern viel besser abgeschnitten – höhere Gewinnmargen und eine stärkere Liquiditäts- und Verschuldungsposition. Dafür wurde das Unternehmen belohnt, was sich in der Marktrendite (in den letzten drei Jahren) der Philip-Morris-Aktie von 6% widerspiegelt, gegenüber -32% für die Altria-Aktie. Angesichts der steigenden Nachfrage nach IQOS wird Philip Morris in Zukunft wahrscheinlich ein besseres Umsatzwachstum verzeichnen. Bei geringeren Marketingausgaben dürften sich auch die Gewinne verbessern. Da die US-amerikanische FDA versucht, den E-Zigaretten-Konsum unter Jugendlichen zu kontrollieren, bleibt das Wachstum des Verkaufs von IQOS in den USA durch Altria in den kommenden Quartalen ungewiss. Da Philip Morris außerhalb der USA tätig ist,

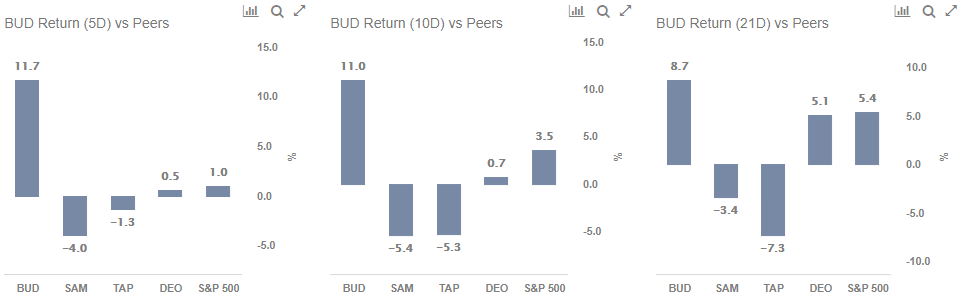

Kehrt zurück Nov. 2021 MTD [1] -- 2021 YTD [1] -- 2017-21 Gesamt [2]

PM-Rückgabe -7% 7% -3%§

MO Rückkehr -8% 7% -35%

S&P 500 Rendite 1% 22% 105 %

Trefis MS Portfolio-Rendite -3% 46% 297%

www.nasdaq.com/articles/...cco-stock-looks-better-than-altria

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Angehängte Grafik:

111111111111111111111111111.png (verkleinert auf 52%)

111111111111111111111111111.png (verkleinert auf 52%)

(07.12.21, 08:55 Fool.de)

Auf den ersten Blick versprechen Dividenden Champions ein gewisses Maß an Sicherheit, denn sie haben es geschafft, über einen Zeitraum von mehr als 25 Jahren ohne Unterbrechungen die Dividende zu erhöhen.

Zu einer solchen Aktie gehört auch der amerikanische Zigarettenhersteller Altria. Das aktuell erwartete Kurs-Gewinn-Verhältnis beläuft sich auf 9,5 bei einer Dividendenrendite von 8,2 % (Stand: 06.12.21., Reuters).

An und für sich handelt es sich dabei um durchaus attraktive Werte. Wo der Haken an der Aktie liegen könnte, das soll einmal kurz aufgezeigt werden.

Altria Aktie: Dividenden Champion aus den USA

Die Altria Aktie gehört definitiv zu den besten Dividendenwachstumswerten, die man auf der Welt finden kann. So wurde in den vergangenen 52 Jahren die Dividende 56-mal erhöht. Allein im dritten Quartal 2021 wurden 1,6 Mrd. US-Dollar an die Aktionäre ausgeschüttet.

Der Blick auf die letzten Zahlen von Altria

Eine gute Dividendenhistorie sagt natürlich noch gar nichts über die zukünftige Entwicklung der Dividendenzahlungen aus. Schließlich kann es immer sein, dass die Dividende gekürzt wird.

Und hier sieht es bei der Altria nur bedingt gut aus. So wurde in den ersten neun Monaten des Jahres 2021 einen Umsatzrückgang von 0,5 % auf 19,8 Mrd. US-Dollar ausgewiesen. Das bereinigte Ergebnis je Aktie erhöhte sich jedoch um 4,5 % auf 3,52 US-Dollar je Anteil.

Die zukünftige Dividende im Fokus

Angesichts der Tatsache, dass regelmäßig eigene Aktien zurückgekauft werden, besteht zumindest ein gewisser Puffer gegenüber Dividendenkürzungen.

Mit Blick auf die Guidance, die ein bereinigtes EPS zwischen 4,58 und 4,62 US-Dollar vorsieht und einem Wachstum von 5 bis 6 % entspricht, sollte sich Altria angesichts des schwierigen Marktes doch relativ robust entwickeln.

Ein weiteres Dividendenwachstum scheint damit durchaus im Rahmen des Möglichen zu liegen. Besonders trifft dies zu, wenn das langfristige Ziel, 80 % des bereinigten EPS auszuschütten, beibehalten wird. So könnte die bereinigte EPS-Prognose auch ein Indikator für das kommende Dividendenwachstum sein.

Tafelsilber ist vorhanden bei dem Dividenden Champion Altria

Zwar handelt es sich bei Altria um einen Zigarettenhersteller mit Fokussierung auf die USA, jedoch besitzt das Unternehmen einen hohen Anteil am weltgrößten Bierbrauer Anheuser-Bush InBev. Rund 10 % des belgischen Brau-Konglomerats gehören Altria. Der Wert: mehr als 10 Milliarden US-Dollar, die eigentlich gar nichts mit dem Kerngeschäft zu tun haben.

Erst kürzlich wurde die große Position einer strategischen Überprüfung unterzogen. Das Ergebnis: Ein Verkauf zum aktuellen Zeitpunkt würde nicht den langfristigen Shareholder Value erhöhen.

Vorerst können Aktionäre die Veräußerung des Tafelsilbers nicht als ein Booster für die Aktienperformance betrachten. Ein kleiner Trost bleibt dennoch: Man hat das Weingeschäft Ste. Michelle Wines Estates für 1,2 Mrd. US-Dollar verkauft.

Probleme sind nach wie vor die alten bei der Altria Aktie

Trotz vorhandener Substanz bleiben die Probleme im Kerngeschäft bestehen. So ist Rauchen nicht nur verpönt, sondern auch gesundheitsschädlich. Und: Die rauchfreien Alternativen zeigen nicht das Wachstum, das sich Investoren wünschen würden.

Erst wenn sich hier etwas ändert, könnte auch die Aktie vor einer Neubewertung stehen.

*Der Artikel Dividenden Champion mit KGV 9,1 und Dividendenrendite 8,2 %: Kauf oder nicht? ist zuerst erschienen auf The Motley Fool Deutschland.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Altria Group Inc |

Sie können sich auf die 8% Rendite dieser Aktie verlassen

Von Justin Pope - 7. Dezember 2021 um 6:23 Uhr

The Motley Fool

WICHTIGE PUNKTE

Hohe Dividendenrenditen sind verlockend, signalisieren aber oft Warnsignale für eine Aktie.

Die Dividendenrendite von Altria beträgt mehr als 8 %, wird jedoch durch ein robustes Geschäft, das weiterhin Cash produziert, gut finanziert.

Wenn die Auszahlung knapp wird, sitzt Altria auf einer milliardenschweren Beteiligung an Anheuser-Busch InBev.

Die Rendite von Altria von 8% ist eine großzügige Dividende, auf die sich Anleger verlassen können.

Dividendenaktien mit hohen Renditen können manchmal auf eine riskante Aktie hindeuten. Das Tabakunternehmen Altria Group ( MO 0,24% ) entspricht dieser Rechnung; seine Dividendenrendite von mehr als 8 % ist viel höher als die der meisten anderen Aktien.

Aber manchmal gibt es Ausnahmen von den Regeln, und Altria könnte eine sein. Aus diesem Grund können Anleger, die nach einer zuverlässigen Einnahmequelle suchen, sich bei der Dividendenausschüttung von Altria wohl fühlen.

Die Anatomie der Dividenden

Reife Unternehmen zahlen Dividenden, um den Aktionären einen Wert zu erwirtschaften, wenn es keine bessere Verwendung für ihren freien Cashflow gibt. Sie verfügen über profitable Geschäftsmodelle und haben ihre Hyper-Wachstumsphase hinter sich und müssen nicht mehr in die Gewinnung von Marktanteilen in ihrer Branche investieren.

Für Anleger können Dividenden ein Anreiz sein, Aktien eines Unternehmens zu halten. Die Dividendenrendite spiegelt die Rendite wider, die ein Anleger erzielt, indem er den Dividendenbetrag pro Aktie durch den Aktienkurs dividiert, um ihn zu berechnen.

Mit anderen Worten, wenn eine Aktie niedriger gehandelt wird, steigt die Dividendenrendite. Je niedriger eine Aktie gehandelt wird, desto höher ist die Rendite, was den Anreiz für Anleger erhöht, Aktien zu besitzen. Hohe Dividendenrenditen können riskante Aktien darstellen, da der Markt sie niedriger gehandelt hat, was zu einer hohen Dividendenrendite führt. Wären die Aktien wünschenswert, hätten sie keine hohen Renditen!

Ist Altria eine Ausnahme?

Die Dividendenrendite von Altria liegt derzeit über 8 %, also im Vergleich zur durchschnittlichen Aktienrendite des S&P 500 (ungefähr 1,3 %) ein erheblicher Ausreißer! Für bare Münze macht dies Sinn. Altria ist ein Tabakunternehmen und besitzt die Zigarettenmarke Marlboro neben einem Portfolio anderer Tabakprodukte, die in den Vereinigten Staaten verkauft werden.

Der erste Gedanke, den die meisten Menschen heute über Tabak haben, ist, dass es für Ihre Gesundheit schrecklich ist und Sie es nicht tun sollten. Aus diesem Grund ist die Prävalenz des Rauchens in den USA von über 40 % im Jahr 1970 auf die heutige Zahl der Teenager stetig zurückgegangen.

Altria erzielt den überwältigenden Großteil seiner Gewinne aus dem Verkauf traditioneller Zigaretten, und sein Volumen ist von 125,3 Milliarden Stück im Jahr 2014 auf 101,4 Milliarden Stück im Jahr 2020 zurückgegangen, ein Rückgang des Zigarettenvolumens um 19 %.

Trotz dieses erheblichen Volumenrückgangs sind der Umsatz und der freie Cashflow von Altria weiter gewachsen, wie unten dargestellt. Wie ist das möglich?

Altria hat sich seit langem auf die Nachfrage nach seinen Produkten verlassen, um deren Preis kontinuierlich zu erhöhen, um dem Volumenrückgang im Laufe der Jahre entgegenzuwirken. Der Umsatz ist trotz des Volumenrückgangs um durchschnittlich 2 % pro Jahr gewachsen.

Kann Altria mithalten?

Das offensichtliche Risiko im Geschäft von Altria besteht darin, dass es seine Preise auf unbestimmte Zeit erhöhen kann, um weniger Raucher zu kompensieren. Das Unternehmen besitzt andere Vermögenswerte wie Minderheitsbeteiligungen an Anheuser-Busch InBev , Cronos und Juul Labs, erzielt jedoch etwa 90% seines Betriebsgewinns aus seinen rauchbaren Produkten.

Die Dividendenausschüttungsquote von Altria beträgt derzeit 78 %, sodass die Finanzierung und Erhöhung der Dividende in Zukunft von der Fähigkeit des Unternehmens abhängt, durch kontinuierliche Erhöhung der Zigarettenpreise zu wachsen.

Obwohl dieses Modell jahrzehntelang funktioniert hat und es Altria ermöglicht hat, seine Dividendenausschüttung in den letzten 49 Jahren zu erhöhen, ist es sicherlich nicht garantiert, dass es für immer funktioniert. Die Inflation ist derzeit hoch, was die Verbraucher zusätzlich belasten könnte. Irgendwann könnten Raucher eine erhöhte finanzielle Motivation verspüren, mit dem Rauchen aufzuhören oder zumindest ihren Konsum einzuschränken.

Auf der Suche nach einer Sicherheitsmarge

Glücklicherweise muss Altria an einigen Hebeln ziehen, um die Dividendenausschüttung aufrechtzuerhalten. Nach einer mehrjährigen Sperre ihrer Beteiligung an Anheuser-Busch InBev steht Altria nun frei, ihre Beteiligung nach Belieben zu verkaufen. Es handelt sich um einen Anteil von etwa 10 % an dem Unternehmen mit einem Wert von mehr als 9 Milliarden US-Dollar, basierend auf der Marktkapitalisierung.

Das Management hat signalisiert, die Beteiligung vorerst halten zu wollen, da die Bewertung von Anheuser-Busch derzeit gedrückt ist. Dennoch könnte ein potenzieller Verkauf auf dem Tisch liegen, um langfristig benötigtes Kapital freizusetzen.

Altria kauft auch Aktien zurück und nimmt Aktien vom freien Markt. Jede Aktie, die das Unternehmen zurückkauft, erhöht seinen Gewinn und freien Cashflow pro Aktie und senkt seine gesamten Dividendenaufwendungen, was dazu beiträgt, den Anstieg der Dividendenausschüttungsquote zu verlangsamen, obwohl die tatsächliche Dividende pro Aktie jedes Jahr steigt.

Der komplette Artikel mit Grafiken .....

https://www.fool.com/investing/2021/12/07/...amp;utm_campaign=article

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Zur Erinnerung an die ""alte Zeit"", als die Dividenden anfingen zu fließen ... Vor genau 50 Jahren, am 13. Dezember 1971, zahlte Altria eine Quartalsdividende von 0,00323 Dollar (natürlich um Splits bereinigt!) Also nur ein Drittel eines Cents ........ Die anstehende Quartalsdividende von 0,90 US-Dollar entspricht einer Steigerung von ca. 28.000 Prozent gegenüber damals! Ich kenne kein Unternehmen, das auch nur annähernd eine ähnliche Leistung und einen solchen Zuwachs für seine Aktionäre erzielt hat, und ich freue mich immer, nicht von einem abwertenden Mainstream gegen die Tabakindustrie beeinflusst zu werden, die hinterfragende Meinung von Wall Street, Analysten und andere Bösewichte! Vielleicht gibt es andere Unternehmen an der Wall Street, die in ihrer Geschichte vergleichbare Dividendenzahlungen hatten.

Ich bin immer an Geschichte und gute Firmen interessiert .Vielleicht gibt es ja im Verborgenen ein paar Firmen die nicht im Brennpunkt stehen ,aber ganz im stillen ihren spektakulären Weg gegangen sind ,und vielleicht eine ähnliche Dividendenperformance vorweisen können. ....

Der Zinseszins schlägt sämtliche Investmentstrategien ....

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Angehängte Grafik:

zinseszins-1.jpg (verkleinert auf 61%)

zinseszins-1.jpg (verkleinert auf 61%)

0,80 €

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Altria Group Inc |

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Altria Group Inc |

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Altria Group Inc |

In Deutschland werden die Ziggis wieder teuerer und bis 2025 noch teurer dann soll eine Schachtel bis zu 7,90Euro kosten .

wer hat infos

Optionen

| Boardmail an "Cliov6" |

Wertpapier: Altria Group Inc |