der Euro/Dollar Long Thread

Seite 40 von 173 Neuester Beitrag: 25.04.21 10:13 | ||||

| Eröffnet am: | 15.05.04 15:07 | von: börsenfüxlein | Anzahl Beiträge: | 5.304 |

| Neuester Beitrag: | 25.04.21 10:13 | von: Mariejpgpa | Leser gesamt: | 272.268 |

| Forum: | Börse | Leser heute: | 91 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 37 | 38 | 39 | | 41 | 42 | 43 | ... 173 > | ||||

| 02.05.2005 08:08:49 (DPA AFX) |  | ||

| Devisen: Eurokurs sinkt in Richtung 1,28-Dollar-Marke FRANKFURT (dpa-AFX) - Der Eurokurs ist am Montag weiter in Richtung 1,28-Dollar-Marke gesunken. Die Gemeinschaftswährung kostete am Morgen in Frankfurt 1,2854 Dollar. Ein US-Dollar war 0,7776 Euro wert. Die Europäische Zentralbank (EZB) hatte den Referenzkurs am Freitag noch auf 1,2957 (Donnerstag: 1,2905) Dollar festgesetzt. 'Die Investoren beobachten die Situation in China weiter sehr genau auf Hinweise für eine Lockerung des Währungsregimes', sagte Devisenstratege Rikiya Takebe von Traders Securities. Darüber hinaus werfen dem Experten zufolge die Leitzinsentscheidung der US-Notenbank an diesem Dienstag und der US-Arbeitsmarktbericht am Freitag ihre Schatten voraus. Am Markt wird ein weiterer Trippelschritt um 0,25 Prozentpunkte auf dann 3,00 Prozent erwartet. Entscheidend bleibt, ob die Währungshüter Hinweise für eine schärfere Gangart geben oder ihren Kurs maßvoller Erhöhungen fortsetzen./jha/sk Quelle: DPA AFX | |||

| Montag, 02.05.2005 | US ISM Index April | Woche 18 |

| Uhrzeit: | 16:00 (MEZ) | |

| Ort: | Tempe, Arizona | |

| Land: | Vereinigte Staaten von Amerika | |

| Uhrzeit vor Ort: | 08:00 | |

| Beschreibung: | Veröffentlichung der Zahlen zum ISM Index des verarbeitenden Gewerbes (ISM Manufacturing Index) für April 2005 | |

und irgendwann sollten sich diese fundamentalen Daten auch mal durchsetzen; sprich zu einem stärkeren Dollar führen (+ Zinsspread)

füx

Es scheint als sei die Zeit der Konsequenzen für den jahrelangen Überkonsum noch nicht gekommen.

mfg

aber BIP-Wachstumserwartungen für die USA zwischen 3,5-4% und in der Eurozone ? 1,5% wäre da schon ein großer Erfolg würd ich sagen....denke das ist schon ein mehr als deutlicher Unterschied zwischen dem Ami- und Euroland

heute: Zinsentscheidung der Notenbank: Konsenserwartung: 25 Basispunkte up

das bedeutet das die Zinsschere zwischen dem Ami- und Euroland nach dem heutigen Tag noch höher ist und eigentlich dem Dollar unterstützen sollte

schönen Tag

füx

Dennoch habe ich gerade in letzter Zeit öfter an Euren Thread gedacht: Mega-Investor Warren Buffett hat seit Weihnachten long Euro-Dollar-Futures. Sie haben ihm zwar, wie er jetzt bei der HV von Berkshire H. bekannt gab, im ersten Quartal 312 Mio. Dollar Verluste eingebracht (der Dollar ist halt gestiegen seitdem) - dennoch will er an diesem Trade festhalten. Nun ist Buffett der Prototyp eines Fundamental-Analytikers.

Buffett hat vor allem das Zwillingsdefizit im Auge. Ich hingegen habe in meinem Thread darauf hingewiesen, dass dieses Defizit schon länger besteht und durch den schwächer werdenden Dollar von selbst korrigiert wird. Die hohen Zuflüsse in die USA (TIC Zahlen vom Jan.) zeigen, dass Ausländer immer noch bereit sind, für die USA in die Bresche zu springen. Außerdem drücken die immer höher werdenden Dollar-Zinsen auf den Euro.

Momentan bin ich voll in Euro - und habe einerseits Sorge, evtl. zu früh aus dem Dollar ausgestiegen zu sein (könnte ja noch bei 1,25 gehen oder darunter). Andererseits wäre es, wenn Ihr und W. Buffett Recht behaltet und der Dollar - trotz schwacher EU-Daten und Zinsvorteil - noch einmal bis weit über 1,30 steigt, natürlich besser, jetzt long Euro zu bleiben. Historisch hat es sich bislang nicht ausgezahlt, gegen Buffett zu wetten (seine Berkshire-Aktie ist seit 1975 um das 4000-fache gestiegen!).

Auf Charttechnik gebe ich allerdings nicht allzu viel. Mich interessiert vielmehr, wie sich eine mögliche Freigabe des Yuan auf EUR/USD auswirkt (die könnte demnächst kommen). Es wird erwartet, dass der stark unterbewertete Yuan dann deutlich zum Dollar steigt. Was machen dann die Chinesen mit ihren Dollar-Milliarden? Ich vermute, viele werden ihre Dollars (die bislang fest an den Yuan gekoppelt sind) gegen Yuan verkaufen, um weiter von dessen Anstieg zu profitieren (the trend is your friend, auch in China). Folglich wird der Markt mit Dollars überschwemmt. Dies sollte sich auch positiv auf den Euro auswirken, der dann zum Dollar steigen sollte. Was meint Ihr hier?

Meine These: Die Fed wird weniger aggressiv sein als erwartet. Sobald die latente Vermutung, sie könne zu 0,5 %-Schritten übergehen, vom Tisch ist, wird der Euro deutlich nach oben gehen, weil diese Angst nicht mehr auf ihn drückt. Ich rechne kurzfristig mit einem Anstieg bis mindestens knapp unter 1,30.

Wo also liegt der Vorteil der Amis? Konsumgetriebenes kurzfristiges Wachstum. Dabei hat man auf Kosten anderer Staaten ein wahnsinniges Ungleichgewicht aufgebaut, natürlich auch zu deren Nutzen immerhin kam es so zum Exportboom in vielen Ländern.

Allerdings wird diese "künstliche" Nachfrage mit großem Bumerang zu einem immer größeren Problem.

Das hat auch Alan erkannt, er sieht sein Denkmal wanken und möchte noch mit Anstand in den Ruhestand gehen. Aus diesem Grund sehe ich auch keine beschleunigte Zinsanhebung.

mfg

gamblelv

- also meine beiden Argumente für einen steigenden Dollar (zumindest gegen den Euro) hab ich ja schon öfter geschrieben; immer weiter klaffende Zinsschere (dadurch fließt wieder viel Geld ins Amiland (Bonds) und zweitens der Wachstumsunterschied zwischen Europa und Amerika....dagegen spricht natürlich das Doppeldefizit der Amis, aber das sollte eigentlich auch schon langsam seinen "Peak" gesehen haben

- 0,5% Schritte werden meiner Meinung nach eigentlich von niemanden mehr erwartet, also mit diesem Argument für einen steigenden Euro kann ich mich nicht anfreunden; es gibt sogar schon vermehrt Stimmen, dass die Fed nach der heutigen Anhebung vielleicht mal ne Pause einlegt um das Wirtschaftswachstum nicht noch mehr abzuwürgen...

@gamblelv: Zustimmung;

füx

vielleicht lassen die Amis ja das Waffenembargo fallen und dafür wertet der Yuan etwas auf...so läufts eben leider mal in der Wirtschaft...

füx

füx

Der Direktor des Internationalen Währungsfonds (IWF) Rodrigo Rato hat sich am Dienstag leicht pessimistisch zur wirtschaftlichen Situation Europas geäußert. Das Wirtschaftswachstum habe in der zweiten Jahreshälfte an Fahrt verloren und die Europäische Zentralbank (EZB) solle die Tür für Zinssenkungen nicht schließen, hieß es.

Europa müsse die Arbeitsmarktreformen voranbringen und seine Haushaltsdefizite in den Griff bekommen. Die weltweiten Ungleichgewichte hätten in den letzten sechs Monaten zugenommen, so Rato weiter. Die USA müssten ihre Defizite verringern, während Europa höheres Wachstum brauche. China habe ebenfalls seine Rolle zu übernehmen, in dem es die Wechselkursreform voranbringen müsse. EUR/USD notiert gegen 12:20 Uhr CET bei 1,2867. (th/FXdirekt)

füx

1. Gesamtergebnis: Der EZB-Kompass lag im April bei 54,9 Punkten, nachdem der März von 53,2 auf 56,0 Punkte heraufrevidiert wurde. Die Revision ist hauptsächlich auf einen höheren Score der wirtschaftlichen Analyse zurückzuführen. Die Daten der monetären Analyse wurden im Rahmen unserer Erwartungen veröffentlicht, sodass der Score nur marginal über dem im Vormonat geschätzten Wert lag.

2. Wirtschaftliche Analyse: Der Score der wirtschaftlichen Analyse lag im April mit 49,4 Punkten niedriger als im März mit 50,4. Die Sechsmonatsprognose zeigt ein Niveau von 46,0 Punkten an, sodass sich aus dieser Säule keine Argumente für steigende Leitzinsen ergeben. Im Vergleich zum Vormonat hat sich beim Economic Sentiment und bei der Industrieproduktion eine schlechtere Entwicklung eingestellt, die derzeit den gestiegenen Konjunkturpessimismus gut reflektieren. Ein deutlich höherer Wert als der im Vormonat geschätzte ergibt sich vor allem bei den Lohnstückkosten, bei denen auf eine neue Datengrundlage zurückgegriffen werden kann. Diesen Daten nach lagen die Lohnstückkosten bereits im 1. Quartal bei 1,8 % ggü. Vj. und steigen im 2. Quartal auf 2,2 % ggü. Vj. an. Dies liegt deutlich über unseren bisherigen Schätzungen von unter 1 %. Auch wenn es sich hierbei um Schätzwerte handelt, ist zu konstatieren, dass das Argument sinkender Zuwachsraten bei der Lohnstückkostenentwicklung nicht wie in der Vergangenheit zu verwenden ist.

3. Monetäre Analyse: Der Score der monetären Analyse fiel von 78,2 auf 76,7 Punkte. Die bis März vorliegenden Ist-Zahlen zeigen weiterhin eine robuste Entwicklung der Kreditvergabe, die für sich genommen auf keine Konjunkturabschwächung hinweist.

4. Problem Deutschland: Die monetären Bedingungen in Deutschland unterscheiden sich stark von denen in Euroland insgesamt. Dies führt dazu, dass sich die Kreditvergabe in Deutschland vollkommen anders entwickelt. Das u.a. Schaubild zeigt, dass sich die Kreditvergabe in Deutschland seit 1997 nur marginal erhöhen konnte, während sie in Euroland insgesamt stark anstieg. Der deutsche Anteil der Kredite an Nichtbanken in der EWU sank daher von 40,7 % in 1997 auf 30,2 % in 2004. Eine Trendwende ist nicht in Sicht.

5. Gesamtaussage des Kompass und Leitzinsprognose: Der aktuelle EZB-Kompass und seine Sechsmonatsprognose liegen derzeit nahe dem neutralen Wert von 50. Uns, genauso wie der EZB, unbekannt ist natürlich, bei welchem Leitzins die Geldpolitik neutral ist. Bislang war aber das Credo der EZB, dass Leitzinsen von 2,0 % expansiv und nicht neutral sind. Aus der Logik der Strategie könnten auch bei einem neutralen EZBKompass Leitzinserhöhungen resultieren – sie müssten es derzeit sogar. Aktuell zeigt aber allein die monetäre Analyse Inflationsgefahren an. In den vergangenen Wochen und Monaten haben die Äußerungen aus der EZB allerdings den Eindruck erweckt, dass der EZB-Rat nicht willens ist, die auf die eindeutigen Warnsignale der monetären Analyse hin zu handeln, wenn die wirtschaftliche Analyse nicht ein gleichgerichtetes Signal bezüglich steigender Inflationsgefahren gibt. Übersetzt in die Sprache unseres Kompass heißt dies, dass steigende Scores der wirtschaftlichen Säule notwendig wären, um eine Leitzinserhöhung zu begründen. Aus der EZB-Strategie lässt sich dieses Verhalten nicht ableiten. In der Strategie bekommt die monetäre Analyse eine eigenständige Bedeutung. Offiziell soll dann eine gegenseitige Überprüfung der Signale der einzelnen Analysebereiche stattfinden. Derzeit macht die Kommunikations- und Geldpolitik der EZB aber den Eindruck, dass die monetäre Analyse die Aufgabe hat, die Ergebnisse der wirtschaftlichen Analyse zu bestätigen. Und nur wenn sie das tut, wird sie auch beachtet. Damit bräuchte sie aber nicht mehr eigenständig beobachtet zu werden. Eine Fokussierung auf die wirtschaftliche Analyse würde ausreichen. Insgesamt sind wir seit dem letzten Zinsentscheid zu der Einschätzung gekommen, dass sich die konjunkturellen Perspektiven in der kurzen Frist verschlechtert haben und dass die EZB sich nicht gegen diese Entwicklung stemmen wird. Wir haben daher unsere Prognose einer Leitzinserhöhung im September revidiert und erwarten nun erst im Dezember 2005 eine Erhöhung um 25 Basispunkte. Mit den verschlechterten Konjunkturperspektiven fortsetzen, dürfte sich auch die Diskussion über sinkenden Leitzinsen. Wir halten diese Diskussion nicht für überflüssig, da sich eine Zentralbank nicht die Flexibilität nehmen lassen sollte, auch kurzfristig auf unerwartete Entwicklungen zu reagieren. Anders als in der Pressekonferenz vom Dezember dürfte die EZB nicht signalisieren, dass sie die Möglichkeit sinkender Leitzinsen prinzipiell nicht in Erwägung zieht. Die Chance sinkender Leitzinsen erachten wir allerdings weiterhin für sehr gering.

so jetzt aber mal genug mit fundamentalen Daten;

füx

vom 03. Mai 2005 15:03

EURO/US DOLLAR (EUR/USD)

Frankfurt, 03. Mai (Reuters) - Die Erwartung auf weiter steigende US-Zinsen hat am Dienstag den Dollarkurs gestützt.

Eine Erhöhung des US-Leitzinses um 25 Basispunkte auf dann drei Prozent ist nach Einschätzung von Analysten so gut wie ausgemacht. "Das stützt natürlich den Dollar, wenn man bedenkt, dass die Zinsen in der Euro-Zone nur bei zwei Prozent liegen", sagte ein Händler. "Der Dollar ist im Moment eindeutig die favorisierte Währung", erklärte ein anderer. Der Euro gab leicht nach. Die Europäische Zentralbank (EZB) legte den Referenzwert mit 1,2856 (Vortag 1,2863) Dollar fest. Im Referenzkursverfahren der Banken (EuroFX) fiel der Euro ebenfalls auf 1,2856 (1,2872) Dollar.

Aus Fernost kamen keine Impulse, da die Märkte in Japan bis Donnerstag feiertagsbedingt geschlossen bleiben. Zum Yen notierte der Dollar mit 105,15 Yen nahezu unverändert gegenüber dem Vorabend in New York. Zum Schweizer Franken stieg der Dollar leicht auf knapp über 1,20 Franken von 1,1980 Franken am Vorabend in Zürich.

FED-ENTSCHEIDUNG KOMMT UM 20.15 UHR MESZ

Im Mittelpunkt der Spekulationen um die Fed (US-Notenbank) stand der Begleitkommentar zur Konjunkturentwicklung, der Aufschluss über den nächsten Zinsschritt geben könnte. "Seit der letzten Zinsentscheidung vor sechs Wochen haben sich die Anzeichen verdichtet, dass die Konjunktur an Dynamik verliert, während auf der anderen Seite der Preisdruck zunimmt", beschreibt Commerzbank-Devisenstratege Carsten Fritsch das Dilemma der Fed. "Die Signalisierung einer Zinspause scheint in Anbetracht der Inflationsentwicklung ebenso wenig angebracht wie eine Verschärfung des Tempos mit Blick auf die Konjunkturentwicklung", fügte Fritsch hinzu. "Die Worte der Fed werden jedenfalls mehr bewirken, als ihre Taten", fasste ein Händler die Stimmung am Devisenmarkt zusammen.

Im Vorfeld der Fed-Entscheidung hielten sich die Investoren zurück. Die bis dahin anstehenden Konjunkturdaten stünden im Schatten der Fed, sagten Händler. Aber auch nach der Entscheidung werde der Markt wohl abwarten, ob die folgenden Konjunkturdaten die Einschätzungen der Fed zur Wirtschafts- und Inflationsentwicklung bestätigten. In diesem Zusammenhang gelte das Hauptaugenmerk den US-Arbeitsmarktdaten am Freitag.

Das am 29. Mai anstehende Referendum in Frankreich über die EU-Verfassung spielte Händlern zufolge derweil nur eine untergeordnete Rolle. Umfragen hatten in dieser Woche gezeigt, dass die Befürworter doch eine knappe Mehrheit bekommen könnten. "Das hilft allenfalls stimmungsmäßig. Derzeit liegt der Fokus eindeutig auf der US-Wirtschaft", sagte ein Händler in Frankfurt.

füx

| 03.05.2005 14:24 200-Tage-Linie unterstützt |

| EUR/USD wird aktuell von der 200-Tage-Linie unterstützt, die aktuell bei 1,2831 verläuft. Der europäische Handel verlief bislang zwischen 1,2830 und 1,2876, wobei die aus der Eurozone gemeldeten Wirtschaftsdaten kaum Einfluss auf den Kurs hatten. Der Anstieg der Erzeugerpreise um 4,2% im März sowie die Arbeitslosenquote von 8,9% lagen beide im Rahmen der Erwartungen. Händler berichten, dass zum New Yorker Handelsschluss eine Option bei 1,2800 verfällt. Verkauf-Stopps sind im Gebiet von 1,2825 und 1,2800 platziert. Um 14:24 Uhr CET wird EUR/USD mit 1,2855 gehandelt. (vz/FXdirekt) |

| |||

| 03.05.2005 20:50:39 (DPA AFX) | | ||

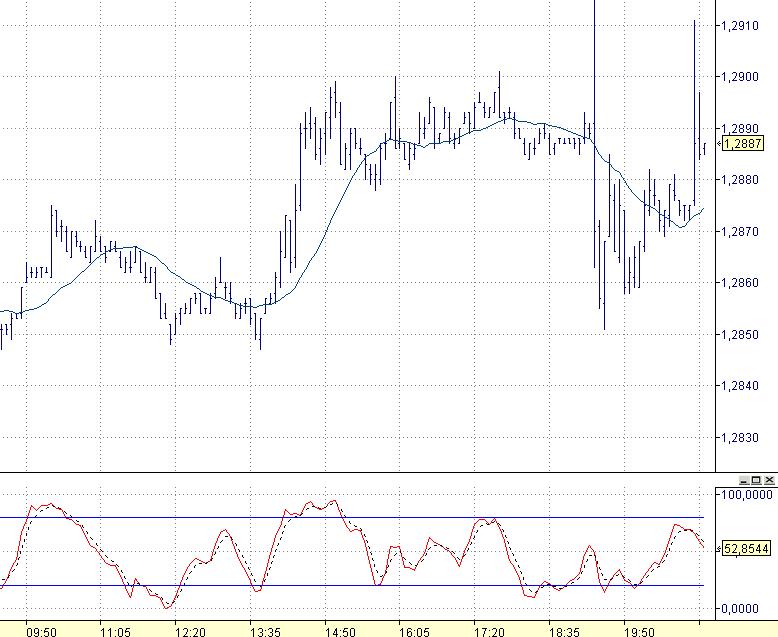

| US-Notenbank will Kurs der 'maßvollen' Zinserhöhungen fortsetzen WASHINGTON (dpa-AFX) - Die amerikanische Notenbank hat die Finanzmärkte auf weitere Zinserhöhungen vorbereitet. Die Zinsen sollten weiter 'maßvoll' angehoben werden, heißt es in dem am Dienstag veröffentlichten Kommentar der US-Notenbank. Zuvor hatte die Federal Reserve ihren Leitzins wie erwartet zum achten Mal in Folge um 0,25 Punkte auf jetzt 3,00 Prozent angehoben. Der Inflationsdruck habe sich zuletzt erhöht. Wegen der höheren Ölpreise habe sich das robuste Wachstum der Konsumausgaben etwas verlangsamt. Gleichzeitig hätten sich die Bedingungen am Arbeitsmarkt weiterhin leicht verbessert. Die Risiken für dauerhaftes Wirtschaftswachstum und Preisstabilität seien ausgewogen. Falls erforderlich, werde die Fed auf konjunkturelle Veränderungen reagieren. Trotz der Zinserhöhung erneuten sieht die Notenbank die Geldpolitik weiterhin als 'versorgend' an. Der Eurokurs stieg unmittelbar nach der Zinsentscheidung zunächst auf das Tageshoch von 1,2913 Dollar, gab anschließend aber wieder deutlich nach und notierte zuletzt bei 1,2862 Dollar. Vor der Zinsentscheidung hatte der Eurokurs bei 1,2890 Dollar gelegen. Die US-Börsen reagierten mit geringfügigen Kursanstiegen. Die zehnjährige Staatsanleihe verzeichnete leichte Kursverluste./rw/fn Quelle: DPA AFX | |||

WASHINGTON (dpa-AFX) - Die US-Notenbank hat ihren Leitzins am Dienstag wie erwartet auf drei Prozent erhöht und die Finanzmärkte auf weitere Zinserhöhungen vorbereitet. Der Kurs der 'maßvollen' Zinserhöhungen ('measured pace') werde fortgesetzt, teilte die Federal Reserve nach der Sitzung des Offenmarktausschusses in Washington mit. Zuvor hatte die Notenbank wie von Volkswirten erwartet ihren Leitzins zum achten Mal in Folge um 0,25 Prozentpunkte angehoben. Der Inflationsdruck hat sich nach Einschätzung der Fed zuletzt erhöht. Wegen der höheren Ölpreise habe sich das robuste Wachstum der Konsumausgaben etwas verlangsamt. Gleichzeitig hätten sich die Bedingungen am Arbeitsmarkt erneut leicht verbessert. Die Risiken für dauerhaftes Wirtschaftswachstum und Preisstabilität seien ausgewogen. Falls erforderlich, werde die Fed auf konjunkturelle Veränderungen reagieren. Trotz der erneuten Zinserhöhung sieht die Notenbank die Geldpolitik weiterhin als 'versorgend' an.

nach den news ging der euro auf tauchstation, tropfte aber von 1,2850 nach oben ab.

im moment schnwankt er bei 1,28780...

interessant.

Optionen

| Boardmail an "Parocorp" |

Wertpapier: PERUSAHAAN GAS N. RP 5 |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: PERUSAHAAN GAS N. RP 5 |

Angehängte Grafik:

eurusd.jpg (verkleinert auf 65%)

eurusd.jpg (verkleinert auf 65%)

auf jeden Fall notiert der Euro am Morgen wieder deutlich über 1,2900+ und hält sich somit weiter im langfristigen Uptrend...

füx