Siltronic WAF300 im TECDAX: Jetzt wird´s heiß

Somit wird ein kurzfristiger Rebound (wie bei Infineon) eher unwahrscheinlich.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Siltronic AG |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Siltronic AG |

Die Stimmung vor der Gewinnwarnung war schon nicht sonderlich gut. Sieht man ja auch bei den Analysten. Die werden nach der erneuten GW nicht besser ausfallen als zuvor, daher sehe ich eher Kurse um 70€

Das dauert aber sicherlich noch ein bisschen...

Die Kursverluste haben sich schon wieder halbiert. Es geht aufwärts. Die Gewinnwarnung war längst eingepreist. 2020 wird eine stärkere Nachfrage erwartet.

Optionen

| Boardmail an "A28887004" |

Wertpapier: Siltronic AG |

Und sorry für dich. Ich hab gesehen, dass du ungefähr bei 87€ gekauft hast.

Ich hatte jetzt immerhin noch einen Gewinn von knapp 10%, aber jetzt reichts mir einfach.

Die Analyse von USB bewahrheitet sich wohl doch noch.

65 € sind mittlerweile absolut realistisch.

Wie hoch ist denn wohl der innere Wert des Unternehmens?

Selbst wenn sich die Gewinne halbieren und das die nächsten 10 Jahre so bliebe, wäre es in einem Zinsumfeld mit 0% Zinsen eine fantastische Investition!

... wer glaubt denn schon Analysten?

insofern ...

"sei mutig wenn die Anderen zittrig sind und zittrig wenn die Anderen mutig sind!"

Die einzige Aktie, bei der ich mich freue, wenn sie sinkt ;-)

Die Anzahl Produzenten für Waver ist limitiert und ein langfristiger Rückgang von Halbleitern undenkbar ...

Am besten noch schnell runter und dann die Divi......

Gruß Bronto

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Siltronic AG |

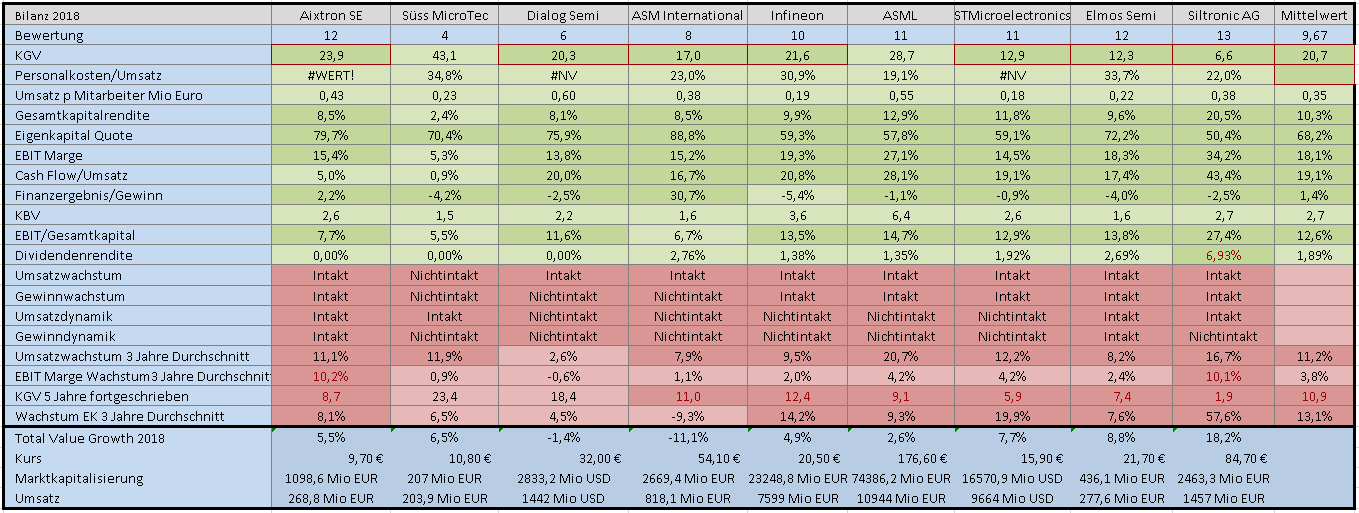

Ich hab mal einen Benchmark des Halbleitersektors erstellt (siehe Anhang). Siltronic schneidet hier mit am besten ab und hat eine herausragende Stellung gegenüber der Peergroup:

Mit dem KGV von 6 mit Abstand die günstigste Bewertung

Die höchste Gesamtkapitalrendite von 20% (Der sehr hohe Buchwert der Wettbewerber ist zwar schön und sicher aber da fehlt einfach der Hebeleffekt)

Mit Abstand höchster Cashflow und EBIT-Marge

Das Ganze bei sagenhaften 7% Dividendenrendite

Umsatz von EBIT-Margenwachstum von über 10%

Eigenkapital in 2 Jahren verdoppelt

Optionen

| Boardmail an "A28887004" |

Wertpapier: Siltronic AG |

Angehängte Grafik:

semi_benchmark.png (verkleinert auf 37%)

semi_benchmark.png (verkleinert auf 37%)

Weiß das jemand ?

Gibt es dort nur Brot und Wasser, oder warme Mahlzeit ...

Als Schwabe interessiert mich das ... :-))

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Siltronic AG |

Ich werde denen schreiben, dass ich nur komme, wenn es einen guten Braten mit Knödel und Sauerkraut gibt ... und natürlich eine Maß Bier ...

Bei Dialog gibt es nicht mal alte Semmeln, aber die sind ja auch für Dividenden zu knickrig, die verschwabten Engländer :-))

Du solltest die Siltronic lieber mit Sumco und Globalwafers vergleichen, also Grundmaterial-Herstellern. Und Tool-Hersteller mit Tool-Herstellern sowie Chip-Hersteller mit Chip-Herstellern und nicht quer über den ganzen Sektor.

Die Gewinn-Margen und Risiken sind halt ganz verschieden und damit auch die Bewertung der Aktien. Sieht man überall, Beispiel: Autohersteller - Autozulieferer - Stahlhersteller...

Covacoro

Im SDax stand Siltronic mit einem Plus von knapp 6 Prozent ganz oben. Analyst Florian Treisch von der Commerzbank wertete die bekräftigten Jahresziele als positiv. Denn es lege den Schluss nahe, dass die eklatante Nachfrageschwäche ein Ende gefunden haben dürfte. Nun könne sich die Nachfrage wieder im Rahmen der Erwartungen bewegen, sie dürfte sich im zweiten Halbjahr erholen.

https://www.onvista.de/news/...rennen-fuer-sich-entscheiden-222511531

Optionen

| Boardmail an "kid7" |

Wertpapier: Siltronic AG |