Centrosolar Group AG WKN: 514850

Nun mach mal halblang!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

Dieser Preisverfall soll lt. Prognosen 2012 weit geringer ausfallen. Dazu mußte man bei einem Spanienprojekt ich glaube 6,5 Mio. abschreiben und womöglich sind auch nicht alle hohen Investitionskosten veranlagt worden, hier kommt es doch auch immer wieder zu begleitenden laufenden Kosten. Investitionen sind für heute keine geplant.

Da kann es sehr wohl sein, dass man mit angepassten Produktions-Kapazitäten, noch intelligenter Einkaufspolitik usw. auch bei leicht fallendem Umsatz wieder in die Gewinnzone kommt.

Also bis zu den Q1-Zahlen und ggf. auch darüber hinaus gebe ich keine Stücke mehr ab.

Selbst wenn ich die 6,5 Mio € Sonderabschreibungen also als einmalig betrachte und leichte Kostenanpassungen erwarte, fällt es mir schwer, rechnerisch auch nur ansatzweise ins plus beim Vorsteuergewinn zu kommen. Zumal man wie gesagt nur eine Umsatzstagnation erwartet und neue Kapazitäten erstmal auslasten muss. In der Regel ist es doch eigentlich so, dass Investitionen in Sachanlagen des Vorjahres zwar dann in 2012 nicht mehr anfallen, also nicht den Cashflow aus Investitionstätigkeit belasten, aber normalerweise die GUV zusätzlich belasten, allein schon wegen mehr Personaleinsatz und regelmäßigen Abschreibungen auf diese Sachanlagen. Oder ist das bei Centrosolar anders?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

Die Investitionseffekte und die a.o. Effekte 2011 wurden bereits beschrieben. Natürlich gibt es 2012 die Zinskosten der Anleihe und höhere Regelabschreibungen. Ansonsten ist es schwer in Zahlen auszudrücken.

Margenrückgang während der Produktionszeit

Im C3O-Modulgeschäft haben wir 2011 einen rasanten Preisverfall wie nie gesehen. Der wird 2012 weitergehen - aber nicht so stark. Das sieht man schon am bisherigem Jahresverlauf und den noch im CSi-System verfügbaren Margen der Vorlieferanten. D.h., während der Produktionszeit von der Zelle zum Modul sank der Verkaufspreis des Moduls ständig und unkalkulierbar. Das frisst dann Marge auf; 2011 geschätzt ca. 6 Mio. Euro. Schwächt sich dieser Effekt ab, erhöht sich automatisch die Marge. C30 hat es nach 2010 auch 2011 als einer der ganz wenigen Gesellschaften geschafft zum Jahresende keine Lagerbestände mehr zu haben. Das spricht für die enge Verzahnung zwischen Produktion und Absatz.

Hohe Vertriebskosten wegen Kleinteiligkeit und breiter Länderaufstellung

Dazu kommt, das C3O extrem im kleinteiligen Photovoltaiksegment aktiv ist. 72 % der Aufträge lagen 2011 unterhalb von 10 kWp Anlagengröße. Und in vielen Ländern vertreten ist. Das senkt das Risiko der einzelnen Länder auf das Gesamtunternehmen, erhöht aber die Vertriebskosten als Fixkostenblock beträchtlich ggü. einem reinen Großprojektierer, der z.B. nur Italien und Deutschland abdeckt. Dafür sind solche Firmen wie Solar-Hybrid jetzt aber auch über Kopf gegangen.

D.h., die vorhandene Vertriebsorganisation kann wesentlich mehr Geschäft abwickeln und war 2011 unterausgelastet. Kommt der Absatz 2012 in Gang, liegt hier ein wesentlicher Gewinnhebel. Sollte allerdings der Absatz nicht anziehen, wird man an Entlassungen im Vertriebs, ggf. Einstellung von Ländergesellschaften und wieder Bedienung aus der Zentrale o.ä. nicht vorbeikommen. Es kann z.B. aktuell keiner sagen, wie sich Griechenland entwickeln wird. Aber es sind immense Potentiale da und es ist unsinnig sich gerade jetzt aus dem Land zurückzuziehen, wo vllt. Mrd. Euro Investitionsmittel der EU in den Photovoltaikbereich fliessen.

Ein wesentlicher Treiber für die Aktie ist losgelöst von realen Fakten m.E. die Entwicklung in den USA. Sprich der im Q3 2012 geplante Börsengang von SolarCity von angeblich 1,5 Mrd. Dollar. Dort ist der Gründungsinvestor von paypal und Tesla Motors der Chairman und verzahnt gerade die Tesla Batterien mit Solaranlagen. Meldung von heute: http://green.autoblog.com/2012/04/26/...wered-energy-storage-systems/

Und wie schon gestern erwähnt, lieber zahl ich mal 25% drauf als 25% schnell zu verlieren. Wenn Centrosolar so extrem unterbewertet ist, wird man ausgerechnet nach Trendbruch sicher nicht gleich wieder abstürzen. Insofern erscheint mir meine Taktik richtig zu sein. Solange man sich im Abwärtstrend befindet, kann ich hier in aller Ruhe die Profis fragen, um mir ein besseres Bild von der fundamentalen Seite zu machen. Wobei mich halt konkrete Analysen der GUV-Posten/Kostenfaktoren mehr überzeugen würden als Aussagen dazu was sich in der Branche 2012 nicht so schlimm entwicken wird wie 2011.

Ständiges Orderbuch-Posten bringt ehrlich gesagt auch nicht besonders viel Nährwert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

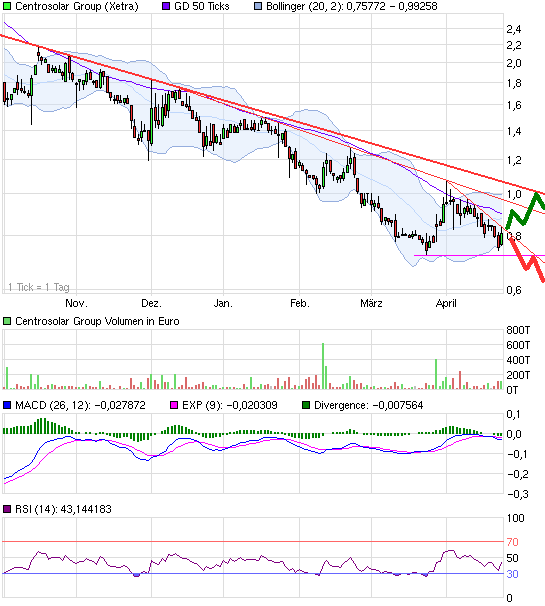

Angehängte Grafik:

chart_halfyear_centrosolargroup.png (verkleinert auf 93%)

chart_halfyear_centrosolargroup.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

Es spricht nichts dagegen, in Kürze über 1 € zu sein, und du hälst es für wahrscheinlich am 10.5. bei 2 € zu sein? Wer solche extrem kurzfristigen Prognosen macht, der scheint nicht wirklich langfristig ans Unternehmen zu glauben, sonst hätte man so ein Gepushe gar nicht nötig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

Man muss hier eine eigene Einschätzung von der Zukunft der Energieerzeugung haben. Bereits heute kann man in Deutschland mit einer kleinen Photovoltaikanlage Strom mindestens 6 Cent / kWh günstiger erzeugen, als man ihn aus der Steckdose kommend kaufen kann. Die Dezentralität der Energieerzeugung mittels Photovoltaik wird zunehmen. Die Photovoltaik koppelt sich in immer mehr Ländern von der Höhe der Einspeisevergütungen oder Investitionszuschüssen ab.

In den USA sind die Kosten einer fertigen Anlagen doppelt so hoch wie in Deutschland. Bei gleichen Weltmarktpreisen für die Module! Weil die Kosten der Installation viel höher liegen. Da liegt jetzt wesentlich der Hebel. Nicht in noch niedrigeren Modulpreisen oder besserer Modulleistung. Schaue Dir das Interview mit dem CEO von C3O America an. In Zahlen kann man das Potentail nicht ausdrücken.

-Stoni_II der absolute Photovoltaik-Experte mit

optimistischem Ausrichtung (vermutlich Stoni_I aus wo)

-Ulm000 der profesionelle Analytiker

-cookies der Optimist so wie ich...

Fehlen nur noch die Weltuntergangs-Propheten, dann wären wir komplett...

Wirklich informativ und spannend!!

Ich werd euch jetzt erstmal ein paar Tage in Ruhe lassen und maximal meinen Einstieg posten, wenn es soweit ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

Allein daraus ergibt sich in den nächsten Jahren schon ein immenses Aufholpotential.