CANCOM AG

Seite 39 von 173 Neuester Beitrag: 12.08.25 16:06 | ||||

| Eröffnet am: | 06.11.06 15:57 | von: BackhandSm. | Anzahl Beiträge: | 5.302 |

| Neuester Beitrag: | 12.08.25 16:06 | von: Highländer49 | Leser gesamt: | 1.657.612 |

| Forum: | Börse | Leser heute: | 242 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 36 | 37 | 38 | | 40 | 41 | 42 | ... 173 > | ||||

Kannst dir ja einfach mal den Geschäftsbericht 2010 anschaun!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Forderungen aus LuL, netto

Cancom (Bechtle) 68.014 (249.046) ...... 47.191 (184.124)

Verbindlichkeiten aus LuL

Cancom (Bechtle) 64.437 (129.060) ...... 47.852 (79.557)

Angaben ohne Gewähr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

http://www.it-business.de/dienstleister/...trategien/articles/353862/

Die Kursdynamik scheint leider etwas raus zu sein. Bin mal gespannt ob Cancom die 10 €-Marke angreift. Fundamental gesehen sollten die 10 € bei einem 2011er KGV von 11 (2012: 10), einem EV/EBIT-Multiple von 6,1 (2012: 6,1), einem KBV von 1,7 und einem KUV von 0,2 nicht das ganz große Problem sein. Wobei ich aber schon der Meinung bin, dass das zweistellige KGV den Kurs seine Grenze bei so 12 € setzen wird, da das Handelsgeschäft nach wie vor bei Cancom der große Umsatzträger ist und die EBIT-Marge mit 3,5% halt weiter tief halten wird.

Bechtle hat zum Vergleich ein 2011er KGV von 10,5 (2012: 10,2), ein 2011er EV/EBIT-Multiple von 7,0 (2012: 6,6), ein KBV von 1,5 und einem KUV von 0,3.

Cancom und Bechtle sind schon sehr ähnlich bewertet. Jedoch sehen die Analysten bei Bechtle kaum noch Kurschancen, denn bei Bechtle liegt das durchschnittliche Kursziel bei 31 € (10 Analysten- Kurszielrange von 22 bis 40 €), während das durchschnittliche Kursziel bei Cancom bei 11,80 € liegt (3 Analysten - Kurszielrange von 7 bis 16 €).

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

EBITA: 25 Mio. €

EBIT: 18,8 Mio. €

EBT: 13,0 Mio. €

Netto: 9,1 Mio. €

EPS: 0,88 €

Nimmt man die EPS-Schätzungen von Hauck & Aufhäuser her mit 1,10 €, dann ergibt das ein 2011er KGV von 9 (2012 EPS von 1,25 € - KGV von 8) und von Warburg Research her mit einem EPS von 1,26 €, dann ergibt das ein 2011er KGV von 7,9 (2012 EPS ebenfalls von 1,26 € - KGV von 7,9).

In der Thomson Reuters Datenbank stimmt irgendetwas mit dem Finanzergebnis von Minus 5,8 Mio. € nicht, der Rest stimmt dann aber wieder.

Bei Hauck & Aufhäuser liegt das Finanzergebnis bei Minus 2,6 Mio. € und bei Warburg Research bei Minus 2,4 Mio. €. Ein Wert von um die 2,5 Mio. € Minus beim Finanzergbnis stimmt auch. Deshalb sind auch die EPS-Werte in der Thomson Reuters Datenbank nicht richtig.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

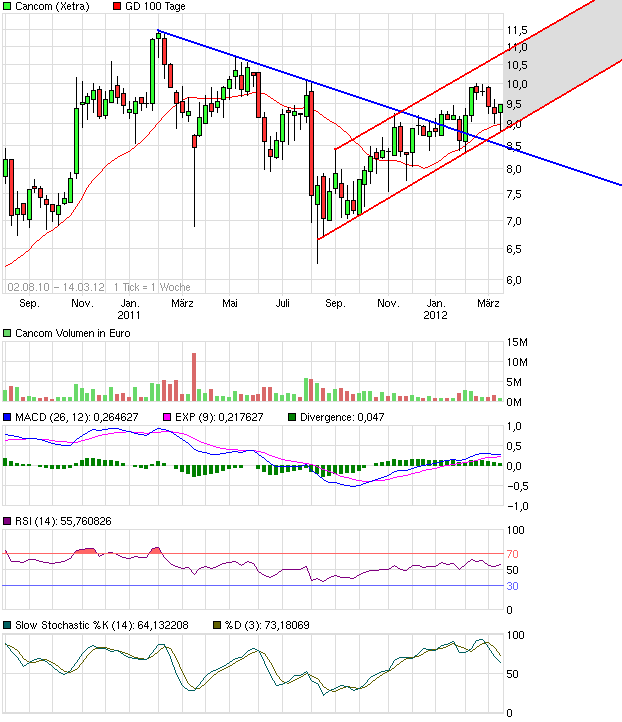

Angehängte Grafik:

chart_free_cancom2.png (verkleinert auf 81%)

chart_free_cancom2.png (verkleinert auf 81%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

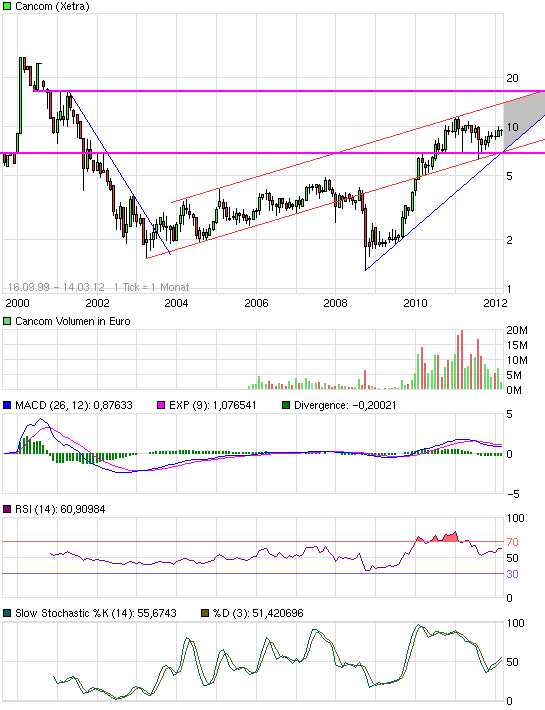

Angehängte Grafik:

chart_all_cancom.png (verkleinert auf 93%)

chart_all_cancom.png (verkleinert auf 93%)

Hmmm - das ja mal ne Story mit

Seltenheitswert ... 10 Jahre lang

mit "sehr großer Position" inve-

stiert , Kontakt zur IR-Abteilung ,

Weinmann namentlich nennen ,

(un)auffällige "ae/ue/oe" Typo-

graphie usw.

Ein Schelm wer Böses dabei denkt ...

( DU weisst schon was gemeint ist gelle :-)) )

ps: ich habe ein amerikanisches notebook macbook pro, und noch keine Taste oder Kombination darauf gefunden, die Umlaute generiert.

Ich bin übrigens auch schon seit 1998 in Cancom investiert und bin froh, das ich sie in der langen Leidenszeit nicht verkauft habe sondern im Gegenteil zugekauft habe.

Optionen

| Boardmail an "Starbiker" |

Wertpapier: Cancom SE |

hier mittlerweile halt seeeehr gut :o)

Kontakt zur IR ist die Königsdisziplin hier

oder bei W:O . Und das beherrschen

nicht mal ne handvoll ... und Du kommst

gleich im ersten Posting damit "um die

Ecke" und bist scheinbar auch noch ein

Profi-Investor zu sein ( " sehr große Posi-

tion " ) und dann noch seit 10 Jahren .

So jemand MUSS doch wohl schon vorher

in einem dieser Foren gewesen sein -

wäre sonst seeeehr ungewöhnlich ...

Nichts für ungut Katjuscha , aber ICH mach`

meine Hose nicht mit der Kneifzange zu :o)

( das ist aber nur MEINE persönliche Meinung !!!! )

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Das mit Fundis Bemerkung Koenigsdisziplin bei Kontakt mit der IR Abteilung schaetze ich so ein, dass Fundi eher ein noch etwas unsicherer Boersianer ist bzw sich selbst so einschaetzt. Das ist gar nicht so aufregend, wenn man eine IR Abteilung anschreibt. Man muss nur sachlich vortragen, dann hat man als Aktionaer auch Anspruch auf Antworten. Bisher habe ich da nur gute Erfahrungen gemacht. Natuerlich kann man da keine Insidertipps erwarten. Insgesamt nichts fuer Ungut und Glueck Auf an der Boerse.

18:27 20.03.12

Ad-hoc-Mitteilung nach §15 WpHG

CANCOM AG / Schlagwort(e): Dividende

CANCOM AG verdoppelt Dividende

Ad-hoc-Mitteilung übermittelt durch die DGAP - ein Unternehmen der

EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent

verantwortlich.

--------------------------------------------------

München, 20. März 2012 - Mit Vorlage der endgültigen Ergebnisse und

Feststellung des Jahresabschlusses 2011 durch den Aufsichtsrat bestätigt

die CANCOM Gruppe die vorläufigen Zahlen vom 3. Februar 2012 und erhöht

gleichzeitig die Dividende für das Geschäftsjahr 2011. Demnach erzielte der

IT-Konzern einen Konzernumsatz von 544,4 Mio. Euro für das Gesamtjahr 2011,

im Vergleich zu 474,6 Mio. Euro im Geschäftsjahr 2010 (+14,7 %).

Das Konzern-EBITDA stieg um 31,6 % auf 25,0 Mio. Euro gegenüber 19,0 Mio.

Euro in 2010. Das Konzern-EBIT in Höhe von 18,5 Mio. Euro (2010: 15,2 Mio.

Euro) konnte im Vergleich zum Vorjahr um 21,7 % ebenfalls deutlich erhöht

werden.

In Summe weist die CANCOM Gruppe für das Geschäftsjahr 2011 ein Ergebnis

pro Aktie in Höhe von 1,14 Euro nach 0,92 Euro im Geschäftsjahr 2010 aus.

Nach der starken Geschäftsentwicklung in 2011 haben der Vorstand und

Aufsichtsrat der CANCOM AG in der heutigen bilanzfeststellenden

Aufsichtsratssitzung eine Dividendenausschüttung in Höhe von 0,30 Euro je

Aktie vorgeschlagen, was einer Verdopplung gegenüber der Vorjahresdividende

von 0,15 Euro entspricht. Der Vorschlag steht unter dem Vorbehalt der

Zustimmung der Hauptversammlung der CANCOM AG am 21. Juni 2012 in München.

Zudem billigte der Aufsichtsrat der CANCOM AG in seiner Sitzung den Verkauf

der 100%igen Tochtergesellschaft CANCOM Ltd., UK. Grund für den Verkauf ist

die Fokussierung der CANCOM Gruppe auf das margenstärkere B2B Geschäft. Da

die Gesellschaft bereits seit dem Q2/2011 den discontinued operations

zugerechnet wurde und Effekte hieraus weitestgehend im Jahresabschluss 2011

berücksichtigt wurden, führt der Verkauf zu keinen größeren Liquiditäts-

und Ergebnisbelastungen für den Konzern im laufenden Geschäftsjahr.

Der vollständige Geschäftsbericht der CANCOM AG und des CANCOM Konzerns

wird am 27. März 2012 veröffentlicht und ist dann unter

www.cancom.de/berichte verfügbar.

20.03.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

--------------------------------------------------

Sprache: Deutsch

Unternehmen: CANCOM AG

Ridlerstraße 37

80339 München

Deutschland

Telefon: +49-(0)8225/996-1000

Fax: +49-(0)8225/996-1033

E-Mail: info@cancom.de

Internet: http://www.cancom.de

ISIN: DE0005419105

WKN: 541910

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

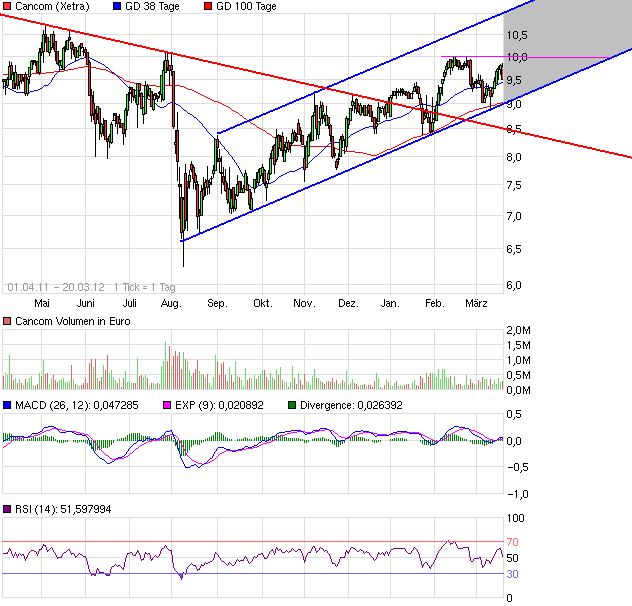

Angehängte Grafik:

chart_free_cancom.png (verkleinert auf 80%)

chart_free_cancom.png (verkleinert auf 80%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

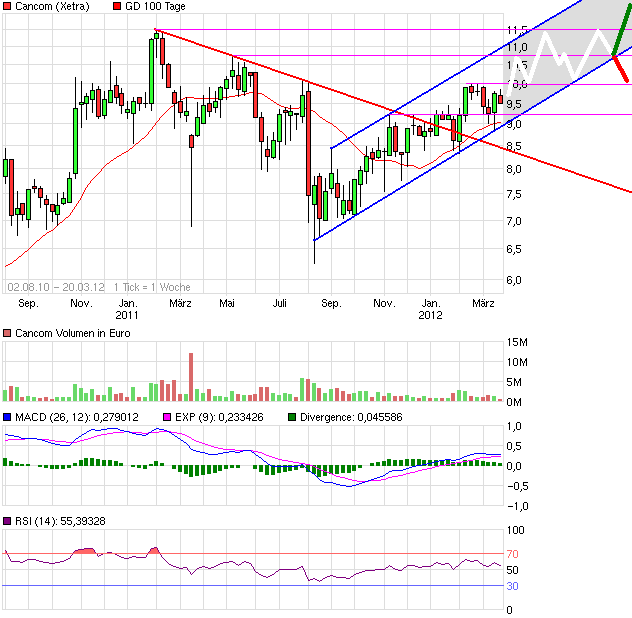

Angehängte Grafik:

chart_free_cancom2.png (verkleinert auf 80%)

chart_free_cancom2.png (verkleinert auf 80%)

Charttechnisch und auch fundamental ist es eigentlich nur eine Frage der Zeit bis die 10 €-Marke genackt wird, außer es kommt zu einer großen Konsolidierung des Gesamtmarktes. Jedoch gibt es derzeit so viel an Liquidität im Markt und das muss irgendwie angelegt werden. Anleihen bringen fast nichts und so gibt es halt nicht allzu viel Anlagealternativen zu Aktien. Deshalb bin auch seit einiger Zeit bei Patarizia Immoblien rein, als die Aktie die 200-Tageslinie bei 4 € geknackt hat.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Cancom hat jetzt eine Ebitda-Multiple von 4 und man organisch wie anorganisch (durch den guten Cashflow) genug weiteres Gewinnsteigerungspotenzial. In sofern seh ich die 10 € eher psychologisch als Hürde. Technisch und fundamental sollten sie kein Problem darstellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Starbiker" |

Wertpapier: Cancom SE |

in #927 soll das natürlich Angriffsposition heißen.

Optionen

| Boardmail an "Starbiker" |

Wertpapier: Cancom SE |

1.Ziel -> 10,8 €

2.Ziel -> 11,5 €

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |