Capital Stage - ein "Kriseninvest" (WKN: 609500)?

Seite 38 von 90 Neuester Beitrag: 03.06.24 11:06 | ||||

| Eröffnet am: | 15.06.12 10:17 | von: windot | Anzahl Beiträge: | 3.238 |

| Neuester Beitrag: | 03.06.24 11:06 | von: m229352432 | Leser gesamt: | 1.089.091 |

| Forum: | Hot-Stocks | Leser heute: | 278 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 35 | 36 | 37 | | 39 | 40 | 41 | ... 90 > | ||||

Und nochmal abschließend, Investoren kommen meist durch Kapitalerhöhungen zustande. Insofern war die KE schon angedeutet.

Wenn die Gothaer einen Kredit gibt, sind sie kein Investor bei CS, da sie ja keine Anteile am Unternehmen halten.

Ob Versicherungen die Aktien gezeichnet haben, kann niemand sagen.

https://www.boerse-go.de/nachricht/...eistung-von-64-mw,a4773777.html

Optionen

| Boardmail an "Xarope" |

Wertpapier: Encavis AG |

1. "Ihr seid Anleger... " Wer ist "ihr" bzw. wir. Ich schreibe nur für mich.

2. Wo habe ich vermittelt, daß ich immer richtig liege. Ich kann dich beruhigen, ich liege auch oft falsch.

3. Natürlich ist kein Anleger Schuld wenn die Kurse fallen. Aber jeder handelt selbstverantwortlich. Du hast dich entschieden zu 9 Euro einzusteigen bzw. ohne Stoploss weiter zu halten. Nachdem CS 2015 nur 0,25 Cent verdient hat ist ein KGV von über 35 für 2015 schon sehr ambitioniert.

4. Zeige mir bitte die Meldung, in der eine weitere Zusammenarbeit mit der Gothaer angekündigt war. Ich kenne nur Meldungen, daß man Gespräche führt bzw. mit Investoren verhandelt. Gespräche und Verhandlungen können immer scheitern bzw abgebrochen werden.

5. Natürlich holt man durch eine KE unter Ausschluß des Bezugsrechtes für Altaktionäre neue Investoren ins Boot. Wer hat denn sonst die KE gezeichnet. Da keiner der Investoren mehr als 3 Prozent gezeichnet hat, gab es auch keine Meldung über Schwellenberührungen.

6. Aufgrund des Geschäftsmodells hat CS natürlich weiteren Kapitalbedarf. Entweder sie kriegen neue Kredite für die sie dann Zinsen zahlen müssen (Gothaer 4 Prozent im Jahr) oder sie machen eben Kapitalerhöhungen. Das wird auch in Zukunft so sein.

Mich persönlich wundert eben manchmal, daß Aktionäre auf weiter steigende Kurse "spekulieren", und wenn dies dann nicht eintritt, sich immer von der AG schlecht behandelt fühlen.

Die Freitags adhoc neulich war von der IR Abteilung schlecht gemacht. Über die Chorus Übernahme kann man streiten. Allerdings haben eben auch hier 99 Prozent des Aktienkapitals zugestimmt (Was ich nicht erwartet hätte).

Jeder handelt eben auf eigene Verantwortung.

Und natürlich haben sich die angedeuteten weiteren Zukäufe von Parks durch die Übernahme von Chorus bzw. den Brexit und Pfundverfall verändert. CS muß jetzt z.B. nochmal neu durchrechnen ob sich weitere Zukäufe in GB wirklich rechnen.

Geschäftsentwicklungen sind eben immer unvorhersehbar.

die 99% auf der HV sind doch kein Wunder bei einer Präsenz von gut 50%. Die grossen Aktionäre halten doch schon selbst 50%.

wenn man die letzten Wochen so betrachtet sieht dass für mich nach einem kleinem Boden aus. (warscheinlich wieder böse käufe durch fonds um die kleinanleger zu täuschen)

schöne Woche

Ich habe bei anderen Unternehmen schon stützkäufe gesehen da sahen die tages umsätze ganz anders vllt kannst du mir das ja erklären ;)

(das sind nur die umsätze auf xetra die anderen einsehbaren börsen sind wenig interessant.)

natürlich ist dein argument dass man die 6 euro brauch damit sich das ganze gut rechnet nicht von der hand zu weisen aber mit so wenig einsatz sind das wohl kaum hilfskäufe.

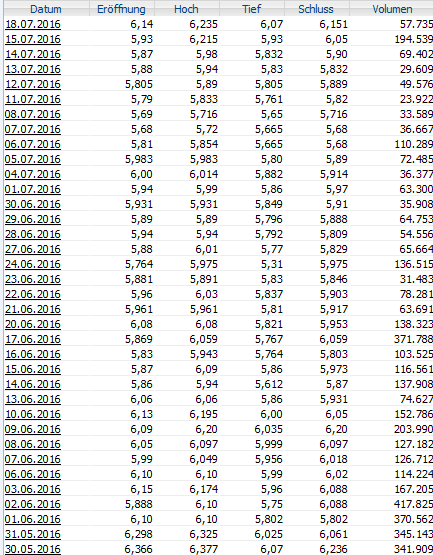

Angehängte Grafik:

umsaetze_xetra.png

umsaetze_xetra.png

Typisches Phänomen bei solch angekündigten Deals wo man mit Aktien zahlt. Die Anleger/Händler haben sich positioniert und warten nun auf das Egebnis des Prozesses. Die beratenden Invesmentbanken pflegen mit wenig Einsatz den Kurs, als den Deal von den Launen der Börse abhängig zu machen. Der dafür notwendige Einsatz wird im Vergleich zur erfolgsabhängigen Vergütung eher gering sein.

außerdem wenn man noch einen tiefer in das orderbuch geht und sich die umsätze pro stunde oder pro viertelstunde anschaut sieht man dass die order größe stark schwankt und auch große banken haben kosten pro order. kann mir daher nicht vorstellen das die wirklich täglich mehrfach 200 oder 500 aktien ordern und dann mal wieder 5000.

Tippe eher dass wir bei 6 euro +/- 10 Cent eine Bodenbildung sehen bis die Übernahme durch ist und wir dann nach der übernahme, wenn abzusehen ist wie sinnvoll das ganze wirklich war entweder einen empuls nach oben oder unten sehen.

CS war bei 9 Euro einfach unglaublich teuer und ist jetzt bei einem kurs angekommen wo die Divi und die zukünftige Divi interessant ist.

jetzt soll es wieder über grosse KEs laufen und das ist nun einmal Gift für den Kurs. Was mir auch Sorgen macht ist wie sie künftig die Dividende von 18 cent verdienen wollen. man macht keine Angaben über den zukünftigen cashflow pro Aktie. Bei Vollübernahme der Chorus hat die CS zukünftig über 120 mio. Aktien. Das sind 22 mio. Euro Cash für die Dividende. So viel netto cash verdienen die doch im leben nicht. zahlt man dann die Dividende aus KE Geld?

Beunruhigen tut mich eben auch, dass sich niemand die Parks von Chorus angesehen hat. man kauf die Katze im Sack. und Emissionshäuser wie Chorus sind nun mal leider nicht dafür bekannt, dass sie beim Einkauf von assets besonders sorgfältig sind. das sind vor allem Vertriebsmaschinen mit Fokus auf schnelle Provisionen.

Jetzt shorten schon 3 Große CS: BlackRock, Numeric und Syquant - jeder mindestens 0,5%.

Sehen die denn nicht, dass sich hier ein Boden bildet...

Chrous hat letztes Jahr pro Aktie 0,45 Euro Verdient und 0,18 Euro (ca. 5 Mio) als Divi ausgeschüttet. diese Einnahmen gehen bei einer Übernahme dann an CS, welche letztes Jahr 0,25 Euro pro Aktie verdient haben und 0,18 Euro (ca. 14,9Mio) ausgeschüttet haben. Zugegeben mir machen die Anlagen von Chorus auch etwas sorgen, aber trotzdem kommen durch die übernahme neue Anlagen in den Besitz von CS, welche das "Potential" haben die Einnahmen zu steigern.

http://www.politico.eu/article/...-theresa-may-18bn-hinkley-headache/

Macht unseren Capital Leuten sicherlich wenig Kopfschmerzen & massig Freude

SYQUANT CAPITAL

Paris

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

Capital Stage AG

ISIN: DE0006095003

Datum der Position: 15.08.2016

Prozentsatz des ausgegebenen Aktienkapitals: 0,73 %

http://www.deraktionaer.de/aktie/...luss-mit-capital-stage-265860.htm

Optionen

| Boardmail an "Xarope" |

Wertpapier: Encavis AG |

https://www.boerse-go.de/nachricht/...schaeftsjahr-2016,a4843608.html

Optionen

| Boardmail an "Xarope" |

Wertpapier: Encavis AG |

Jetzt online:

http://www.capitalstage.com/fileadmin/...jahresfinanzbericht_2016.pdf

| in Mio. EUR | 1. Hj. 2016 | 1. Hj. 2015 |

|---|---|---|

| Umsatz | 64,9 | 52,4 |

| EBITDA | 50,8 | 42,0 |

| EBIT | 31,9 | 27,8 |

| EBT | 14,6 | 14,8 |

| EAT | 13,4 | 13,6 |

| Operativer Cashflow | 50,2 | 22,8 |

| Ergebnis je Aktie (unverwässert / in EUR) | 0,17 | 0,18 |

schönes Wochenende