Der USA Bären-Thread

Seite 369 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.591.852 |

| Forum: | Börse | Leser heute: | 1.033 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 367 | 368 | | 370 | 371 | ... 6257 > | ||||

Wohlgemerkt 5,4% ALLEr Assets - also auch Aktien, Schiffsbeteiligungen usw., die nicht SO anfällig sind wie die Hypotheken..."

Ich meine schon, dass man sich nur mit etwas mehr Sachkenntnis in ein Aktienboard wagen sollte. Denn wenn man nicht weiss, dass Banken seit Jahrhunderten nun einmal mit ca. 5% Eigenkapital und noch etwas Stillem Eigenkapital (das nicht in der Bilanz sichtbar wird) arbeiten (oder 4% hartes Eigenkapital und 4% Ergänzungskapital gefordert sind), ist man für die Diskussion bestimmter Materien überfordert. Es gibt durchaus einfachere Dinge, zu denen man etwas posten kann.

Daß das System immer wieder Krisen erzeugt, gehört zumnormalen Funktionieren dazu, das ist ja das irre

Diese Krisen sind aber keine Krisen DES SYSTEMS !!!

Insofern muß Bernanke nicht das System retten, sondern allenfalls ein paar Bankern

die Rente sichern (um es mal von der Wirkung auf einzelne Individuen her zu formulieren)

Optionen

| Boardmail an "daxcrash2000" |

Wertpapier: S&P 500 |

Ein Beispiel: "Wahrscheinlich hofft er nur, daß seine Holding sich wieder derrappelt; anscheinend ja schon -90%, wenn ich das posting weiter oben zum "Gemischtwarenladen" richtig verstehe..."

Da hat ein Posting von Metropolis aufgegriffen, sich aber auch nicht eine Sekunde sachkundig gemacht. Dieser Gemischtwarenladen ist wesentlich mehr als um 90% gefallen. Und zwar sackte dieser Darling der New Economy, der einmal 30 Milliarden Dollar wert war von $4,280 im Jahr 2000 auf $3.40 im Jahr 2002 ab - zweimal eine Übertreibung. Anschließend habe ich in sehr vielen Schritten ca. 18.000 Stück (in Zahlen vor dem Split 360.000 Stück) für etwas mehr als 100.000 Dollar eingsammelt. Was die heute bei $12.50 wert sind, kann meines Erachtens sogar Oasis ausrechnen. Und selbst gewisse Hühner findet manchmal Körner - an den 90% von Oasis ist etwas dran, das ist ungefähr die Performance, wenn man Euro rechnet, denn wir hatten ja ein Dollar-Abwertung, die meines Erachtens aber an ihrem Wendepunkt steht.

Egal.

Es ist jedenfalls schlechter Stil, auf Mitpostern herumzuhacken und persönlich anzugreifen. In diesem Thread führt das normaler- und richtigerweise zum Rausschmiß.

Glückwunsch zu deinem Internet-Investment. Nur warum die Aktie pushen? Ist doch ein Selbstläufer, wenn die ihre Beteiligungen zu Geld machen, einfach liegen lassen. ;-)

Gehört auch nicht in diesen Thread.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Laut diesem Bericht (http://www.spiegel.de/politik/ausland/0,1518,513101,00.html) hat die USA nun bald schon eine halbe Billion Dollar für den Krieg im Irak ausgegeben und für 2008 hat Bush weitere 200 Mrd USD beantragt. Der Afghanistan Krieg verschlingt jedes Jahr nochmal knappe 100 Mrd USD.

Diese gewaltigen Summen müssen ja irgendwie refinanziert werden und da kann eine gewisse Inflation der Regierung doch nur entgegenkommen. Vielleicht ist das ja auch einer der Gründe warum die Fed die Zinsen weiter senkt, wohl wissend, dass sie damit der Inflation wieter Vorschub leistet und damit die Kriegsfinazierung weiter unterstützt. Offiziell wir das mit der Immokrise verkauft. Die bzw. der Privat-Bürger aber interessiert mMn die Regierung einen feuchten Dreck, da sie ja auch die Unterstützung für die Kinder-Armut/Krankenversicherung gestrichen hat

Wenn man ausserdem den hier im Thread gemachten Äusserungen über eine Peak Oil glauben darf (oder auch nicht, ist eigentlich ganz egal bei dem aktuellen Preis von fast 100$/barrel) dann verfügt der Irak über Ölvorräte von 10.000 Mrd $ und da ist dann eine Kriegsinvestition von 500 Mrd $ (und weitere 200 Mrd $ in 2008) eine mehr als gute Investition. Vielleicht spekulieren die Finanzierer des Kriegs auch mit diesen Aussichten.

Apropos, inwie weit sind eigentlich die Grossen der Brache (Exxon, Chevron, etc.) darin involviert. Ich möchte gar nicht wissen was da über die Achse Halliburton und Cheney so läuft, bzw. welche Deals da im Hintergrund geschlossen werden. Vielleicht ist ja das auch ein Grund, warum bei steigendem Ölpreis die Gewinnaussichten sinken...

(unter 1420 gibts noch ein Gap glaube aber nicht mehr an Gapclose dieses Jahr).

Man sollte auch bedenken das die News die hier am Wochenende diskutiert wurden sich überwiegend um den Finanzsektor gedreht haben und dieser kurzfristig ebenfalls erstmal ausgebombt erscheint und so weiterer Abwärtsdruck für den Gesamtmarkt fehlt wenn Badnews von hier ausbleiben sollten.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

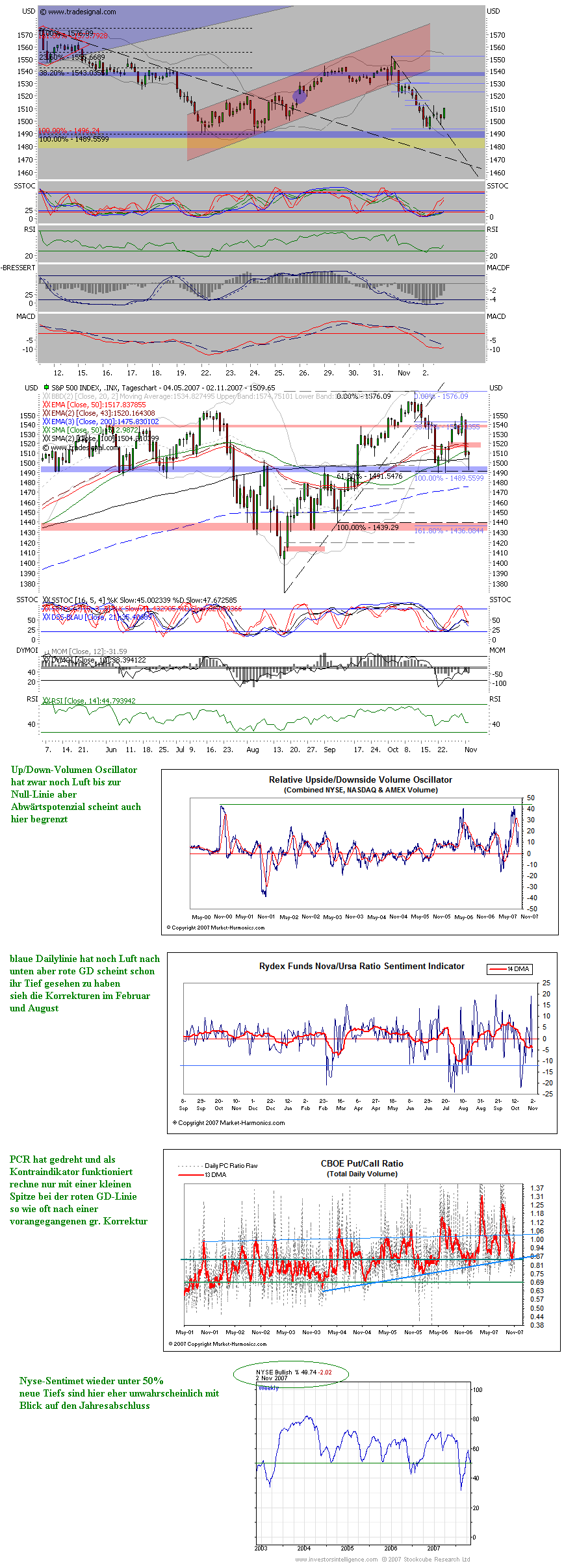

Angehängte Grafik:

woche.png (verkleinert auf 58%)

woche.png (verkleinert auf 58%)

Das verdienen die 30 DAX-Konzerne in diesem Jahr – soviel wie noch nie. Was Aktionäre von den Rekordgewinnen haben

von Jens Castner

Wieder nix. Jedes Mal, wenn der DAX die Marke von 8000 Punkten überwindet, geht ihm kurz danach die Luft aus. Nicht einmal das neue Allzeithoch bei knapp 8152 Punkten im Juli brachte den erhofften Ausbruch nach oben. Damals kam der Rekordjagd die US-Kredit- und Immobilienkrise in die Quere.

Und dieses Mal? Das Umfeld schien nach der Leitzinssenkung am Mittwoch abend in den USA um 25 Basispunkte auf 4,5 Prozent intakt. Die Aussage von Notenbank-Chef Ben Bernanke, dass die Subprime-Krise zu einer Abschwächung des US-Wirtschaftswachstums führen könne, dürfte nach den Vorkommnissen der vergangenen Wochen niemanden überrascht haben. Auch dass Bernanke durchblicken ließ, die Phase der Zinssenkungen werde wegen der Inflationsgefahr nicht im bisherigen Tempo weitergehen, war so erwartet worden.

Ein positives Umfeld vermittelten auch die Unternehmenszahlen, die in der vergangenen Woche hierzulande vorgelegt wurden. Nahezu alle DAX-Unternehmen meldeten Rekordergebnisse. Insgesamt erwarten Analysten, dass die 30 deutschen Blue Chips in diesem Jahr die stolze Summe von knapp 68 Milliarden Euro verdienen – mehr als jemals zuvor. Spitzenverdiener ist demnach die Allianz mit 8,2 Milliarden Euro vor der Deutschen Bank (6,2), E.ON (5,4) und Siemens (5,0).

Als einziges DAX-Unternehmen wird den Expertenprognosen zufolge Infineon einen Verlust ausweisen. Knapp 165 Millionen Euro Miese erwarten die Analysten im Durchschnitt. Die restlichen 29 DAX-Mitglieder werden zum Jahrsende voraussichtlich tiefschwarze Zahlen präsentieren.

Insofern erwischte der Kursrutsch zum Wochenausklang das Gros der Börsianer auf dem falschen Fuß. Nachdem Belastungsfaktoren wie der hohe Ölpreis und der schwache Dollar in den Tagen zuvor noch ignoriert worden waren, kamen die Themen plörtzlich und unvermittelt wieder auf die Tagesordnung. Allein am Donnerstag büsste der US-Leitindex Dow Jones 362 Punkte ein – ein Minus von 2,6 Prozent. Im Sog der Weltleitbörse ging es auch in Japan, Europa und anderen Regionen kräftig abwärts.

Hinzu kam, dass der IPM-Einkaufsmanagerindex, ein wichtiger Konjunkturindikator für die USA, stärker zurückging als erwartet. Volkswirte hatten im Durchschnitt mit einer Abschwächung von 52,0 auf 51,5 Punkte gerechnet. Tatsächlich aber sank das Barometer auf 50,9. Auch eine neurliche Liquiditätsspritze der Fed für den Bankensektor über 41 Milliarden sorgte für Nervosität. Schnell machten Gerüchte die Runde, die Subprime-Krise könne doch schwewiegendere Auswirkungen aufs US-Finanzsystem haben als bisher angenommen.

In Händlerkreisen fiel mehrfach der Name Citigroup. Der weltgrößte Finanzkonzern solle möglicherweise 30 Milliarden Dollar in den Sand gesetzt haben, hieß es. Schlechte Zahlen des Energiegiganten Exxon und der Credit Suisse drückten zusätzlich auf die Stimmung. Trotzdem überraschte das Minus von mehr als zwei Prozent innerhalb eines Tages die Experten. "Ein so massiver Einbruch war nicht zu erwarten", sagt Markttechniker Wieland Staud, Chef der Firma Staud Research in Bad Homburg. "Auf jeden Fall ist es ein Signal, das nachdenklich stimmt. Möglicherweise gibt es tatsächlich irgendwo eine größere Schieflage".

Am wahrscheinlichsten ist diese im Bankensektor. Zwar lagen die Zahlen der Deutschen Bank über den Erwartungen, doch auch beim hiesigen Branchenprimus ist nicht alles Gold, was glänzt: Nach Steuern konnte das Institut den Gewinn zwar um 31 Prozent auf 1,63 Milliarden steigern – allerdings nur wegen Sondereffekten. Das Vorsteuerergebnis ging im Vergleich zum Vorjahresquartal um 23 Prozent auf 1,45 Milliarden Euro zurück. Besonders stark litten aber Postbank und Commerzbank, die Ende dieser Woche Zahlen vorlegen werden. Die Gerüchte um die Citigroup, die zudem durch negative Analystenkommentaren unter Druck geriet, setzen dem gesamten Finanzsektor zu.

Für nervenstarke Anleger könnte das eine Kaufgelegenheit sein, glaubt Aktienstratege Ian Scott von Lehman Brothers. Der europäische Bankensektor sei nach den jüngsten Rückschlägen durchaus wieder attraktiv bewertet. Noch interessanter sind aus seiner Sicht nur die Versicherer.

Die Stunde der Wahrheit schlägt für die beiden Branchenriesen diese Woche. Die Münchener Rück präsentiert bereits am morgigen Montag ihren Neun-Monats-Bericht, die Allianz ist am Freitag an der Reihe. Sollten die beiden DAX-Schwergewichte die hochgesteckten Erwartungen erfüllen können, sollte die neue Börsenwoche deutlich freundlicher ausfallen als die zurückliegende. Vor allem der Donnerstag, wenn mit Siemens, Deutscher Post, Telekom, Adidas und TUI gleich fünf DAX-Konzerne ihre Bilanzen vorlegen, verspricht spannend zu werden. Da gleichzeitig US-Arbeitsmarktdaten und der Zinsentscheid der Europäischen Zentralbank anstehen, könnte es zu einem wahren Wechselbad der Gefühle kommen. Immerhin von der Zinsfront drohen wohl keine Störfeuer: "Die aktuelle Preissituation im Euroraum ist kein zwingender Grund, die Leitzinsen jetzt anzuheben", sagt Manfred Weber, Geschäftsführender Vorstand des Bundsverbandes Deutscher Banken, der auch für Zinssenkungen "keinen Handlungsbedarf" sieht.

Die Stärke des Euro gegenüber dem US-Dollar dürfte also anhalten – und auch asiatische Währungen sollten im Vergleich zum Greenback weiter zulegen können, sagt Lehman-Experte Scott. Ein Problem für die Weltwirtschaft sieht er darin allerdings nicht: "Das Exportwachstum in Europa und Asien könnte sich zwar leicht abschwächen, aber generell wird der Einfluss der Wechselkurse überschätzt". Bislang habe die Talfahrt des Dollar kaum Bremsspuren hinterlassen. Auch der Ölpreis hat – entgegen aller Erwartungen vor einigen Jahren – dem globalen Konjunkturaufschwung nicht geschadet. Und Entwarnung kommt von höchster Stelle. Als Jeff Currie, Chefvolkswirt der Investmentbank Goldman-Sachs, die Märkte vor etwas mehr als zwei Jahren mit seinem Kursziel von 105 Dollar je Barrel Rohöl schockte, hielten das viele Händler für einen Aprilscherz (damals notierte der Preis bei etwa 56 Dollar). Angesichts der jüngsten Preisexplosion auf bis zu 96 Dollar sieht Currie den langfristigen Aufwärtstrend zwar als intakt an, kurzfristig allerdings drohe erhebliches Rückschlagpotenzial. "Die Zeit für Gewinnmitnahmen ist gekommen", so Currie.

Gute Nachrichten – zumindest für die Aktionäre der Lufthansa, die am Freitag ihre Verkehrszahlen für Oktober veröffentlicht. Und auch BMW – die Münchner berichten am Dienstag – wären sicher nicht unglücklich über sinkende Energiekosten. Quartalsergebnisse werden in der Woche der Entscheidung zudem von Bayer (ebenfalls Dienstag) und Henkel (Mittwoch) erwartet. Im Spannungsfeld von guten Unternehmenszahlen und Sorgen um die US-Konjunktur, könnte es also noch eine Weile kräftig hin- und hergehen im DAX. "Die Volatilität wird steigen", ist Lehman-Stratege Scott überzeugt. Er meint damit nicht nur die kommende Woche, sondern die kommenden Jahre.

Zu starke Schwankungen sollten es kurzfristig allerdings nicht sein. Für Charttechniker Staud ist das mittelfristig positive Bild zwar durchaus noch intakt, allerdings sollte der DAX nicht unter 7650 Punkte rutschen: "Dort nämlich verläuft der langfristige, seit 2003 etablierte Aufwärtstrend." Ein Schlusskurs unterhalb dieser Marke könnte Staud zufolge "durchaus 1000 Punkte Rückschlagspotenzial bedeuten". Als beruhigend sieht er dagegen an, dass die massive charttechnische Unterstützung bei 7650 Punkten nicht mehr weit weg ist, was das Risiko nach unten deutlich abfedert. Denn, so Staud, "solche langfristigen Trends halten wesentlich öfter als sie brechen." Die Hoffnung, dass der DAX die Hürde von 8000 Punkten im nächsten Anlauf nachhaltig nimmt, ist noch lange nicht gestorben.

VG, Isc.

Optionen

| Boardmail an "Ischariot MD" |

Wertpapier: S&P 500 |

Mir geht es darum, nur den wirtscchaftlichen Aspekt des Irak-Krieg ins Auge zu fassen; Ich müsste mir hier nicht nur berechtigterweise eine antiamerikanische Haltung vorwerfen lassen, sondern noch vielmehr eine Haltung absoluter Gefühlskälte gegenüber dem Leid der Bevölkerung sowohl der Iraker als auch der betroffenen amerikanischen Familien. Das ist nicht meine Absicht; im Gegenteil: ich bin betroffen über die ausufernde Gewalt und kann das tägliche angerichtete Leid nicht ermessen.

Aber gerade deswegen will ich ganz nüchtern die Beweggründe des Krieges analysieren und das geht nun mal über das wirtschaftliche Interesse Amerikas, Kontrolle über grosse Erdölvorräte auszuüben.

Welche anderen Grund als wirtschaftliche Vorteile sollte denn die USA dazu bewegen, weiter diesen Krieg zu führen, der der eigenen Bevölkerung nicht mehr verkauft werden kann. Trotz der zunehmend anti-Kriegs-Stiummung im eigenen Land lässt sich die Regierung nicht von ihrem eingenschlagenen Kurs abbringen, im Gegenteil: sie rüstet die Armee auf; die explodierenden Kosten werden sicher nicht aus Nächstenliebe getragen. Hier müssen massive wirtschaftliche Interessen dahinter stehen; desweiteren sind aufgrund des Krieges die Ölvorräte wohl weit weniger ausgebeutet als die der Nachbarstaaten...

Was ich hier diskutieren will, sind die wirtschaftpolitischen Überlegungen, die dem Krieg zugrundeliegen genauso wie die wirklichen Gründe für die Hartnäckigkeit der amerikanischen Präsenz im nahen Osten.

Optionen

| Boardmail an "Ischariot MD" |

Wertpapier: S&P 500 |

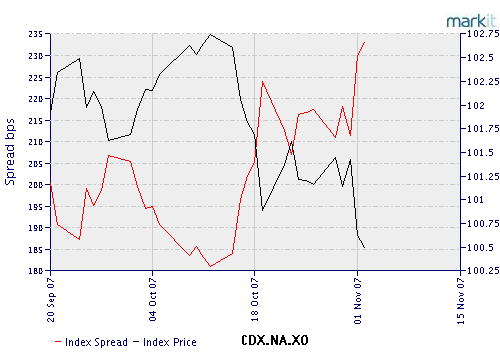

Nachdem die Gruppe der ABS-Derivate (collateralized asset backed securities) am Abschmieren ist, folgt nun sukzessiv auch die Gruppe der CDS-Derivate. Im Anhang der Chart der Papiere mit der Bezeichnung CDX.NA.XO - keineswegs die schlechtesten dieser Gruppe. Diese sind mit Unternehmensanleihen (B bis BBB Ratings) mit Zinscoupons zwischen 5,25 % und 8,80 % hinterlegt. In Anbetracht der Ratingabstufungen der letzten Wochen stimmen die aktuellen Bewertungsparameter für jene natürlich zum Gutteil nicht mehr.

Angehängte Grafik:

cdx.png

cdx.png

Diese ganze schöne "Versicherungswelt" der verteilten Risiken funktioniert nämlich nicht mehr, wenn sich die Risiken nicht mehr verteilen lassen, weil inzwischen selbst der Dümmste (IKB und SachsenLB) begriffen hat, dass die AAA-Subprime-"Perlen" - inzwischen auf 80 % der Nonimale gefallen laut ABX-Index - Übelriechenderes enthalten, als der glitzernde Aufkleber verspricht. Dass die BBB-Tranche nur noch bei 20 % der Nonimale steht, bezeugt, dass es sich um wertlosen Schrott handelt. Eine Firma, deren Bonds bei 20 % stehen, gilt gemeinhin als de-facto-pleite.

Grundsätzlich gilt: Versichert werden können Ausfälle nur, wenn sie Einzelfälle bleiben. Bei einer systemischen Krise, wie wir sie im US-Finanzsektor zurzeit sehen, ist die Schadenssumme zu groß, als dass sie komplett versichert werden könnte.

Außerdem sollten CDS hier nicht einseitig mit US-Housing in Verbindung gebracht werden. CDS werden auch verkauft, wenn z. B. die (damals) unter Chapter 11 arbeitenden Pleite-Airline Delta 20 neue Flugzeuge bestellt, weil diese für den laufenden Geschäftsbetrieb benötigt werden. Das Geld geben die Banken, Hedgefonds übernehmen als Stillhalter das Risiko. Nur wenn alles glatt läuft, funktioniert die wunderbare neue Schuldenwelt (Delta stieg tatsächlich aus der Pleite auf, dennoch waren alle Altaktionäre enteignet, weil der alte common stock wertlos wurde).

Doch es bleibt dabei: Die Stillhalterseite all dieser Deals ist schwach, und gerade bei massenhaft auftretenden Kreditausfällen droht der auch von Warren Buffett gefürchtete Derivate-Crash. Dann zieht es in einer Kettenreaktion ein schwaches Glied nach dem anderen in den Keller. Am Ende steht der Versicherungs-Kaiser ohne Kleider da. Denn wenn wackelige Stillhalter-Hegdefonds, die via CDS die Kreditsicherheit gewährleisten sollen, pleite gehen, müssen Banken wie Citigroup feststellen, dass die Versicherung de facto gar nicht besteht. So kehren die vermeintlich ausgelagerten Risiken massenhaft - und "wider Erwarten - in die Bücher zurück.

Genau das ist, was zurzeit im CDS-Markt passiert. Der Derivate-Crash könnte ebenfalls noch kommen; zurzeit ist die Lage lediglich "stark angespannt" - erkennbar an steigenden Kredit-Spreads.

Libuda, wenn Deine Internetklitsche angeblich mit 3 Trillionen [waren es nicht eher Billionen? Denn Trillion (engl.) = Billion (dt)??] an Derivaten handelt (was an sich schon Besorgnis erregend ist), sollte Du korrekterweise anmerken, dass es sich hierbei um den "Underlying Value" dieser Derivate handelt, nicht um das gehandelte Volumen. Gleichwohl spricht dieses Beispiel Bände: Ein Schwachmat wie ICGE "sichert" Unsummen ab, um im Pleitefall auf seine leeren Hände zu verweisen.

Im Dialog mit Oasis hast Du wieder die Gift- und Häme-Keule rausgeholt. Du suchst Dir immer gern tendenziell schwächere Poster raus, um mit ihnen dann ein Exempel zu statuieren. "Seht her, Oasis hat keine Ahnung, deshalb ist der ganze Bären-Thread Lug und Betrug."

05. November 2007

KREDIT-KRISE

Citigroup-Chef Prince tritt zurück

Es ist der zweite Abgang eines Wall-Street-Giganten binnen weniger Tage: Citigroup-Boss Prince ist am Abend im Zuge der Kreditkrise zurückgetreten. Erst kürzlich räumte Merrill-Lynch-Chef O'Neal seinen Posten. Die Citigroup-Krise hat aber noch abstrusere Folgen: Eine Analystin erhielt Morddrohungen.

New York - Die Citigroup bestätigte in der Nacht die Berufung von Sir Win Bischoff zum vorübergehenden Unternehmenschef. Der ehemalige US-Finanzminister Robert Rubin sei zudem zum neuen Vorsitzenden des Verwaltungsrates ernannt worden. Der scheidende Charles Prince, 57, hatte auch dieses Amt inne. Die Entscheidungen fielen bei einer Krisensitzung des Gremiums.

Die Bank muss nach eigenen Schätzungen weitere acht bis elf Milliarden US-Dollar (7,6 Milliarden Euro) wegen Problemen durch die Finanzkrise abschreiben. Vor wenigen Wochen hatte die Citigroup schon einmal Berichtigungen in Milliardenhöhe vorgenommen.

[Na, wenn das man alles "versichert" ist ;-)) - A.L.]

Die Turbulenzen um die Bank haben dazu geführt, dass eine Analystin um ihr Leben fürchtet: Nachdem sie die Citigroup-Aktien herabgestuft hatte, ist die Analystin Meredith Whitney von CIBC World Markets nach eigenen Angaben mit dem Tode bedroht worden.

"Die Kunden sind über meine Bewertung nicht glücklich und ich habe mehrere Morddrohungen erhalten", sagte sie der britischen "Times". Von ihrer Einstufung sei sie nach wie vor vollkommen überzeugt - es sei die eindeutigste, die sie in ihrer Karriere je gemacht habe. Aber Investoren könnten "bösartig und streitlustig" werden, wenn sie der Meinung seien, durch eine Bewertung Geld verloren zu haben.

Whitney hatte die Citigroup am Donnerstag auf "sector underperformer" herabgestuft und von einem dringenden Kapitalbedarf von 30 Milliarden Dollar gesprochen. Citigroup-Aktien fielen darauf hin um etwa sieben Prozent und zogen die US-Börsen ins Minus. Die Rufe nach dem Rücktritt von Charles Prince waren daraufhin noch lauter geworden.

Prince ist nach Stanley O'Neal von Merrill Lynch der zweite Chef eines großen amerikanischen Finanzinstituts, der wegen der Kreditkrise seinen Hut nehmen musste. Er stand allerdings bereits seit längerem in der Kritik. In den vier Jahren unter ihm hat der Citi-Aktienkurs mehr als 17 Prozent an Wert verloren, was den Manager bei Investoren besonders unbeliebt machte.

cis/rüdReuters/dpa

Hier der Planet des kleinen Prince vor dem Einschlag des Subprime-Meteoriten

Angehängte Grafik:

prinzplanet.jpg

prinzplanet.jpg

Quelle N-TV

Die Termine der nächsten Woche im einzelnen:

Montag, 5. November 2007:

Unternehmensdaten

Burger King, Sun Microsystems

Wirtschaftsdaten

ISM Dienstleistungen, Oktober (54,0 Punkte erwartet)

Dienstag, 6. November 2007:

Unternehmensdaten

Keine nennenswerten

Wirtschaftsdaten

Keine nennenswerten

Mittwoch, 7. November 2007:

Unternehmensdaten

American International Group, Cisco Systems, Expedia, General Motors, News Corp., Playboy, Time Warner

Wirtschaftsdaten

Produktivität, Q3-Schätzung (+2,5 Prozent erwartet)

Verbraucherkredite, September (8,0 Mrd. Dollar erwartet)

Lagerbestände Großhandel, September (+0,1 Prozent erwartet)

Öl-Lagerbestände (Vorwoche)

Donnerstag, 8. November 2007:

Unternehmensdaten

Ford, Priceline, Toll Brothers, Walt Disney

Wirtschaftsdaten

Erstanträge auf Arbeitslosenunterstützung, Vorwoche

Freitag, 9. November 2007:

Unternehmensdaten

Keine nennenswerten

Wirtschaftsdaten

Import-/Exportpreise, Oktober

Handelsbilanz, September (-58,0 Mrd. Dollar erwartet)

Verbrauchervertrauen Michigan, November (91,0 Punkte erwartet)

__________________________________________________

auf unserem Planeten gibt es nur Propheten

Goldman Sachs has disclosed its Level 3 assets, two quarters before it would be compelled to do so in the period ending February 29, 2008. Their total was $72 billion, which at first sight looks reasonable because it is only 8% of total assets. However the problem becomes more serious when you realize that $72 billion is twice Goldman's capital of $36 billion. In an extreme situation therefore, Goldman's entire existence rests on the value of its Level 3 assets.

The same presumably applies to other major investment banks - since they employ traders and risk managers with similar educations, operating in a similar culture, they probably have Level 3 assets of around twice capital. Citigroup, J P Morgan Chase and Bank of America may have less since their culture is different; before 1999 those institutions were pure commercial banks and a substantial part of their business still lies in retail commercial banking, an area in which the investment banks are not represented and Level 3 assets are scarce.

There has been no rush to disclose Level 3 assets in advance of the first quarter in which it becomes compulsory, probably that ending in February or March 2008. Figures that have been disclosed show Lehman with $22 billion in Level 3 assets, 100% of capital, Bear Stearns with $20 billion, 155% of capital, and J P Morgan Chase with about $60 billion, 50% of capital. However those figures are almost certainly low; the border between Level 2 and Level 3 is a fuzzy one and it is unquestionably in the interest of banks to classify as many of their assets as possible as Level 2, where analysts won't worry about them, rather than Level 3, where analyst concern is likely.

The reason analysts should worry is that not only are Level 3 assets subject to eccentric valuation by the institution holding them, but the ability to write up their value in good times and get paid bonuses based on their capital uplift brings a temptation that few on Wall Street appear capable of resisting. Both Goldman Sachs and Merrill Lynch are reported to have made profits of more than $1 billion on their holdings of Level 3 assets in the first half of 2007, for example, profits on which bonuses will no doubt be paid at the end of their fiscal years. Given that we have had five good years on Wall Street, years in which nobody has known the amount of Level 3 assets on banks' balance sheets, and no significant media waves have been made questioning their valuation methodologies, it would not be surprising if many banks' Level 3 assets had become seriously overstated, even without any downturn having occurred.When Nomura Securities sold its mortgage portfolio and exited the US mortgage business in this quarter, it took a write-off of 28% of the portfolio's value, slightly above the 27% of the portfolio that was represented by subprime mortgage assets. Were Goldman Sachs's Level 3 assets similarly value-impaired, it would result in a $20 billion write-off, more than half Goldman's capital, leaving the bank severely damaged albeit probably still in existence.

Defenders of Goldman Sachs and the rest of Wall Street will insist that less than 27% of their Level 3 assets are represented by subprime mortgages yet that is hardly the point. Subprime mortgages, estimated to cause losses of $400-500 billion to the market as a whole, though only a fraction of that to Wall Street, have been only the first of the Level 3 asset disasters to surface. There is huge potential for further losses among assets whose value has never been solidly based. These would include the following:

# Mortgages other than subprime mortgages. With the decline in house prices accelerating, the assumptions on which even prime mortgages were made are being exposed as fallacious. As house prices decline, debt to equity ratios increase, and for mortgages with an original loan-to-value ratio of 90% or more, quickly pass the 100% at which a mortgage becomes uncovered. If the value of conventional mortgages decline many securities related to them, currently classed as Level 1 or 2 assets, will become unmarketable and descend into Level 3.

# Securitized credit card obligations. $915 billion of credit card debt is currently outstanding, the majority of it securitized, and its default rate is likely to soar as the full effects of the home mortgage market's crack-up spread to the credit card area. The risks in Level 3 portfolios derived from this asset class arise particularly in the areas of complex derivatives and manufactured assets based on credit card debt pools.

# Leveraged buyout bridge loans. After a hiccup in August, the market in these has reopened recently, although around $250 billion of them still remains on banks' balance sheets. The value of a leveraged buyout bridge loan that has failed to find a pier to support the other end of the bridge is very dubious indeed, even though these loans are being carried in the books at or close to par. As the value of underlying assets declines and the cash flow fails to match debt payments, the deterioration in credit quality of these loans will accelerate.

# Asset backed commercial paper. The amount of asset backed commercial paper outstanding has dropped from $1.2 trillion to $900 billion in the last three months. This financing structure was always unsound; it was basically a means of removing the assets backing the commercial paper from bank balance sheets, and always faced the problem of a severe mismatch between asset and liability duration. The $100 billion vehicle intended to rescue this market has found a mixed reception to say the least. It is likely that as credit conditions deteriorate, the assets underlying ABCP vehicles will increasingly find themselves on bank balance sheets, where they will prove to be almost completely unmarketable.

# Complex derivatives contracts. Even simple interest rate swaps and currency swaps caused large losses in the last significant credit tightening in 1994, although most of those losses were suffered by Wall Street's customers rather than Wall Street itself. The more complex transactions that have been devised during the last 12 giddy years are much more likely to prove impossible either to sell or to hedge. Goldman Sachs reported that in the third quarter of 2007 its profits on derivatives used for hedging more or less matched its losses on subprime mortgages. It is likely in reality that the bulk of those profits were incurred through model-based write-ups of value on contracts that were within the Level 3 category - after all, Goldman's Level 3 assets increased by a third during the quarter. It's not much good shorting to match a long position you don't like if your hedging shorts prove to be impossible to close out.

Credit Default Swaps, the global outstanding value of which in June 2007 was $2.4 trillion, according to the Bank for International Settlements. These are a relatively new instrument, the efficacy of which has not been tested in a downturn. It appears likely that the value in banks' books of their Level 3 credit derivatives contracts bears no relation whatever to reality. As discussed above, the incentives have been all in favor of inflating it.

The capital underlying Wall Street, at the top, is not all that large - a matter of a few hundred billion. Given the piling of risk upon risk that has been engaged in over the last few years, and the size of the losses in the mortgage market alone that seem probable - my own estimate last spring of $980 billion looks increasingly likely to be somewhat below the final figure - it appears almost inevitable that in a bear market in which liquidity dries up and investors become skeptical, Wall Street's capital will be wiped out. Only the commercial banks like Wachovia and Bank of America whose investment banking ambitions have been largely thwarted and whose portfolios of Level 3 rubbish are correspondingly lower, are less likely to disappear.

Given the size of the overall figures involved and the excessive earnings that Wall Street's participants have enjoyed over the last decade, a taxpayer-funded bailout of Wall Street's titans would seem politically impossible, however loud the lobbyists scream for it.

In the long run, that is probably a blessing for the US and world economics

http://www.atimes.com/atimes/Global_Economy/IK03Dj03.html

Lehrerpensionen werden in Kalifornien durch den zweitgrößten privaten US-Pensionsfond, das Californa State Teachers´ Retirement System (CSTRS) "gesichert". Ende 2003 wies dieser Fond eine Unterdeckung von rd. 50 % auf. Doch dann kamen "glorreiche Zeiten": Der Fond gründete einen eigenen Hedgefond, der mit Immobilien und "high yield"-Derivaten spekulierte. Ende 2006 war die Unterdeckung auf 11 % reduziert. Das Buchvermögen des Pensionsfonds betrug zu diesem Zeitpunkt 170 Mrd., und die Lehrerschaft träumte von Pensionen, die um einiges höher liegen würden als ihre Gehälter. Daneben hatte CSTRS seinen Mitgliedern "günstige" Hypothekendarlehen vermittelt, damit diese trotz der dürftigen Einkommen Eigenheime erwerben konnten. Nach vorsichtiger Schätzung ist das Fondvermögen mittlerweile wieder auf 140 Mrd. geschrumpft und dürfte wohl noch weiter sinken.

Leider fehlt mir das talent bzgl. timing

Optionen

| Boardmail an "biomuell" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "biomuell" |

Wertpapier: S&P 500 |