Schaeffler unterbewertet!?

Wenig Beachtung und äußerst stigmatisiert Richtung Verbrenner.

Mitunter diesem Aspekt ist man die Fusion mit Vitesco eingegangen, um dagegen zusteuern.

Ob nun 16Prozent Einbruch oder mehr oder weniger ist nicht das Problem, sondern die fehlende politische Richtung bzw. Sicherheit.

Sollte das E-Auto sich wieder politisch stabilisieren und/oder das Verbrenneraus verlängert wird,

dann wird Schaeffler New erheblich profitieren.

Und Schaeffler ist Lieferant für China und wird es auch immer bleiben, weil das Know how nicht mal schnell mit copy und paste eingefügt werden kann.

Dazu zählen z. B. Bosch und ZF Friedrichshafen - beides führende Autozulieferer. Sowohl Bosch als auch ZF Friedrichshafen sind AGs, deren Aktien abernicht öffentlich an der Börse gehandelt werden.

Und warum ist das so? Weil sie zu profitabel sind. Wenn etwas supergut läuft, beteiligt man nicht ohne triftigen Grund Investoren/Anleger, die etwas vom Gewinnkuchen abhaben wollen.

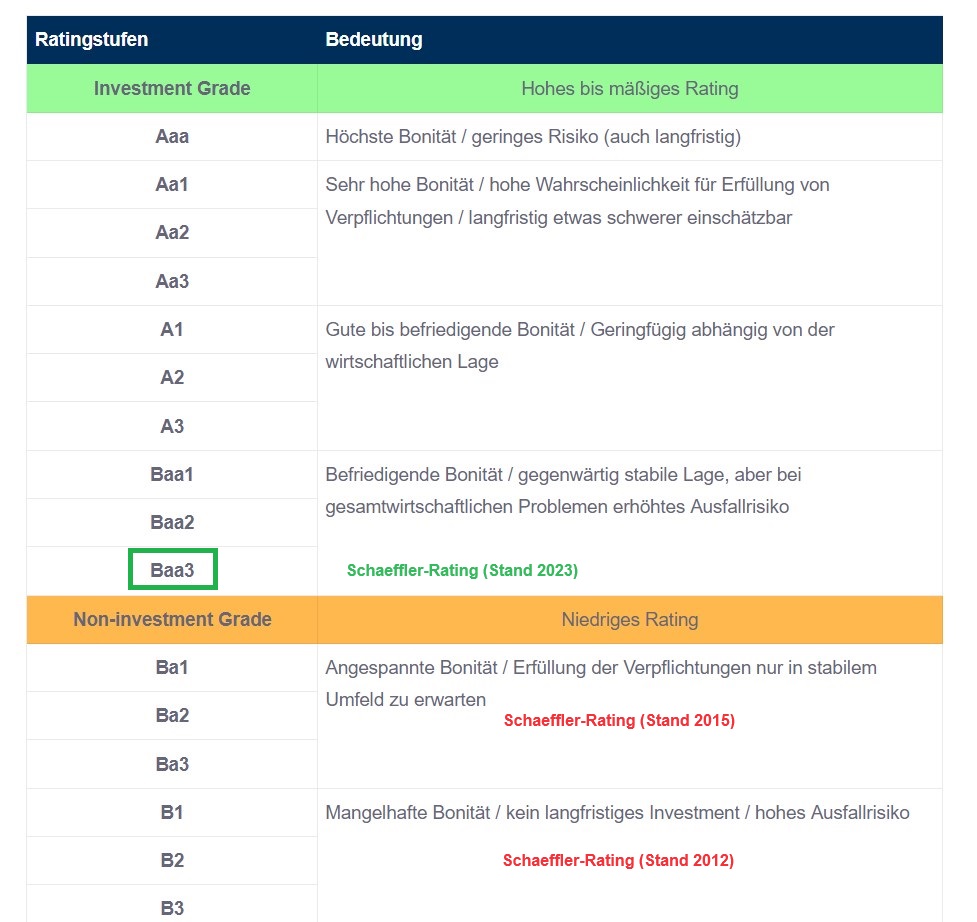

Auch Schaeffler war bis 2015 ein AG, deren Aktien nicht öffentlich gehandelt wurden.

Dass Schaeffler 2015 überhaupt an die Börse ging, liegt - so wie ich die Sache sehe - vor allem daran, dass Maria Schaeffler sich 2008 mit ihrer missglückten Continental-Übernahme gnadenlos verzockt hatte. Finanzchef Rosenfeld (heute: CEO) musste in den Folgejahren alle Register ziehen, um die Sache zu retten. Das Rating von Schaeffler war 2012 mit B2 noch tief im Junk-Bereich (siehe unten). Mit dem Börsengang in 2015 kam dringend benötigtes frisches Kapital rein, das mit dazu beitrug, dass Schaefflers Moody's-Rating zunächst auf Ba2 und im Jahr 2023 sogar auf Baa3 (= Investment-Grade) gestiegen ist.

Nur Schaefflers neuem Investment-Grade-Rating ist zu verdanken, dass Schaeffler für die Vitesco-Übernahme Anleihen mit nur 4,5% Coupon rausgeben konnte. (Würde heute noch Junk-Niveau herrschen, hätte die Anleihe wohl mit 9 % Coupon ausgestattet werden müssen oder hätte gar nicht platziert werden können.)

----------------

Man kann daher sagen, dass nun - sauber finanziert - das nochgeholt worden ist, was 2008 krachend gescheitert war. Schaeffler hat jetzt die relevanten Teile von Continental (nämlich Continental Power Train = Vitesco) übernommen. Im Wesentlichen sind nur noch die Reifen bei Conti geblieben ;-)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-06-....jpg (verkleinert auf 52%)

2024-06-....jpg (verkleinert auf 52%)

Unter anderem sieht der Analyst Patrick Hummel graue Wolken über den Automobilunternehmen, wobei bei Schaeffler generell seit Monaten, nicht genau geschaut.

Das stinkt eben bis zu diesen genannten Wolken.

Und Reifenhersteller können ihre Ergebnisziele anheben? Wenn (mehr) Reifen benötigt werden, dann klingelt auch das Aftermarketgeschäft bei Schaeffler m.E.

Ich behaupte die UBS hat eigene Erfahrungen und Ziele mit Schaeffler. Wobei mit Erfahrungen meine ich keine Geschäfte.

So einfach ist das.

Schaeffler-"Analyse":

https://www.ariva.de/news/...aeffler-auf-sell-ziel-4-90-euro-11294206

VW-"Analyse":

https://www.ariva.de/news/...n-vorzge-auf-sell-ziel-100-euro-11294177

BMW-"Analyse"

https://www.ariva.de/news/...ziel-fr-bmw-auf-94-euro-neutral-11294180

Alle drei "Analysen" sind bis auf den jeweils ersten Satz identisch.

----------------------

Der in allen drei "Analysen" identische Textteil lautet: (fett von mir)

...Mit dem abgesehen von China weltweiten Produktionsrückgang im ersten Halbjahr sollten sich die Konsensschätzungen für Europas Automobilunternehmen - außer für die Reifenhersteller - als zu ehrgeizig erweisen, schrieb Analyst Patrick Hummel in einem am Dienstag vorliegenden Branchenausblick. Die Margenprognosen der deutschen Autobauer dürften sich in Richtung der unteren Enden der Zielspannen bewegen. Bei einigen Zulieferern wie Continental (Continental Aktie) und Valeo drohten gar Gewinnwarnungen. Unter den Herstellern traut Hummel Mercedes-Benz und Renault eine vergleichsweise gute Entwicklung zu, während er für BMW skeptischer ist. Die Reifenhersteller Michelin und Pirelli könnten gar ihre operativen Ergebnisziele (Ebit) anheben.

---------------

FF: Die beiden von mir fett hervorgehobenen Sätze widersprechen sich: Continental macht nach dem Vitesco-Spinoff ja fast nur noch in Reifen. Reifenhersteller sollen gemäß dem ersten fetten Satz outperformen. Im zweiten fetten Satz hingegen soll bei Continental eine Gewinnwarnung drohen.

Das verstehe, wer will.

Solche "Analysen" kann man in der Pfeife rauchen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

UBS schadet damit seiner Wahrnehmung und womöglich auch seinen Short-Geschäften.

Ich meine dazu mal gelesen zu haben das UBS bei keiner Schaeffler Finanzierung zugegen war.

Das ist für mich ein Zusammenhang.

Kann mich aber auch irren.

https://www.zdf.de/nachrichten/wirtschaft/...pleite-versagen-100.html

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Ich habe mit einem sage ich mal fortgeschrittenen Trader über das XETRA-Orderbuch diskutiert.

Ich war der Annahme, dass wenn die grüne Seite = Aktien im Kauf höher sind als die rote Seite = Aktien im Verkauf, der Kurs steigt. So habe ich es über das Internet verstanden.

Er wiederum sagt wenn die grüne Seite überragt dann stehen mehr Aktien zum Kauf zur Verfügung was wiederum bedeutet das mehr verkauft wurde.

Nun heute ist der Kurs gestiegen aber die rote Seite war im Verhältnis höher als die grüne.

Sorry aber die Frage juckt mich wahnsinnig und bin ergo etwas verwirrt.

Das Orderbuch spiegelt nicht zwingend reale Kauf-/Verkaufs-Interessen wider.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Für jeden, der eine Aktie verkauft, gibt es einen der die Aktie kauft. Sonst würde die Order ja nicht ausgeführt.

Deshalb ist die Gesamtzahl der an einem Tag gekauften und verkauften Aktien eines Titels grundsätzlich immer gleich hoch.

Sprüche wie: "Es gab heute mehr Verkäufer als Käufer" sind gehobener Unfug.

Aktien haben jedoch einen Spread. Man kann, wenn man verkaufen will, die Aktie per Ask-Kurs (Brief-Kurs) anbieten, sie also am teuren Ende des Spreads reinstellen, oder man kann "das Bid weghauen", indem man sie gleich zum Bid-Kurs (Geld-Kurs) verkauft. Letzteres hat den Vorteil, dass die Order sofort ausgeführt oder zumindest teilaufgeführt wird, aber auch den Nachteil, dass man 1) weniger Geld erhält und 2) auch den Kurs drückt (nachteilig, wenn man eine große Posi loswerden will).

Wenn häufiger das "Bid weggehauen wird", könnte man dies als gesteigertes Verkaufsinteresse interpretieren. Auslöser können allerdings auch Shortseller sein, die den Kurs drücken wollen. Nachteil 2) (oben) wird für sie zum Vorteil. Shortseller setzten darauf, mit ihren Verkäufen zum Bid-/Geld-Kurs den Kurs weiter zu drücken und idealerweise Stop-Loss-Orders Dritter (die sie im Orderbuch sehen) auszulösen, was den Kurs dann noch stärker nach unten treibt.

Die roten und grünen Bereiche (bezüglich bereits ausgeführter Order) zeigen, ob eine Aktie zum Bid (rot) "rausgehauen" oder zum Ask-Preis zum Verkauf angeboten wurde. Ein aktiver Käufer kauft eine zum Ask-Preis reingestellte Aktie zu diesem teureren Kurs (grün).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Insgesamt sind bei Schaeffler 1,78% des Free Floats geshortet:

https://www.shortsell.nl/short/Schaeffler

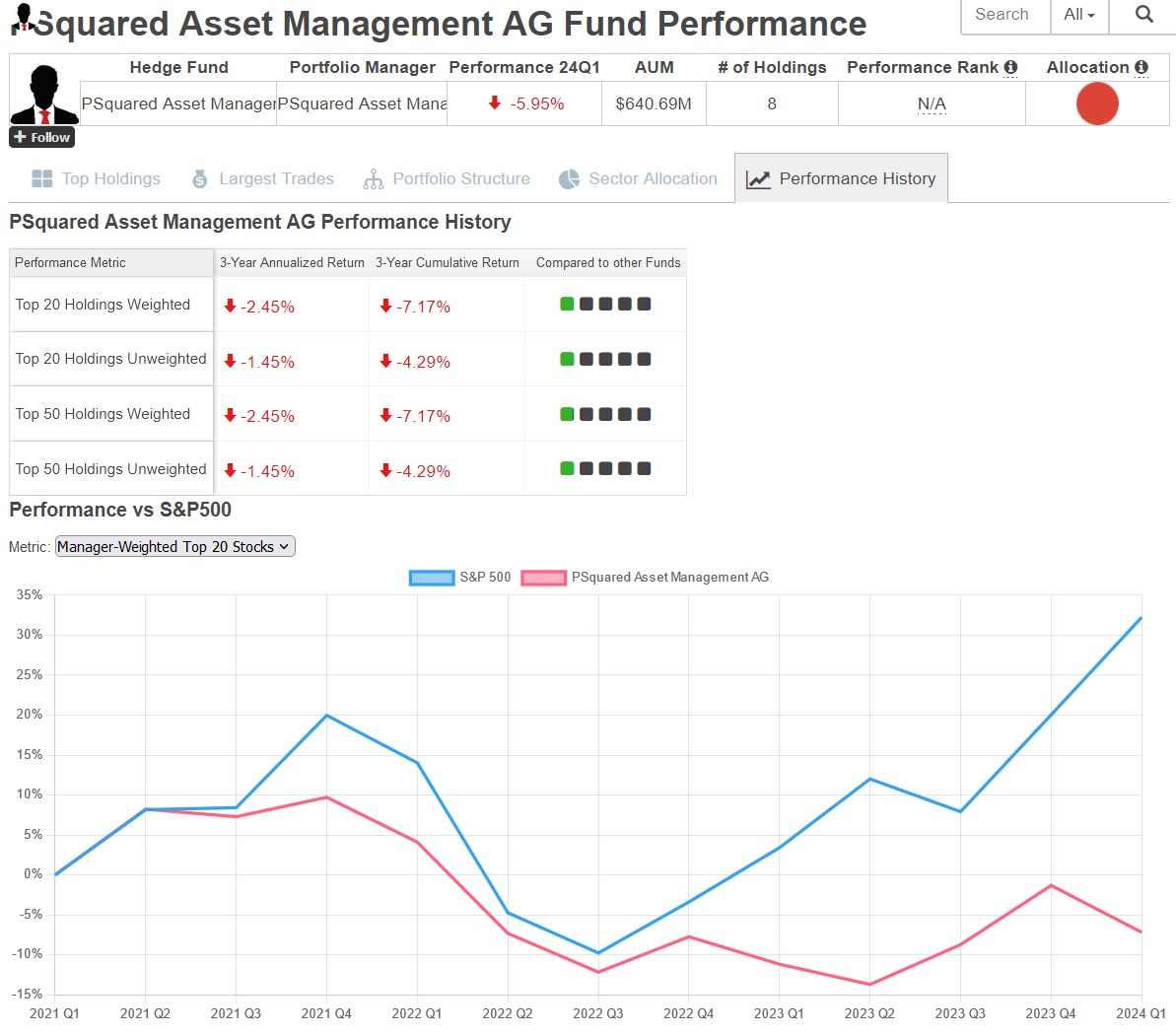

Mit PSquared geht es jedoch bergab. Der Hedgefonds macht seit 3 Jahren Verluste (unten). Wenn er zwangsliquidiert werden sollte (z. B. weil die Geldgeber die Nase voll haben von den laufenden Verlusten), muss er die vielen leerverkauften Schaeffleraktien zurückkaufen. Das dürfte für ein kleines Kursfeuerwerk reichen, auch wenn's nicht ganz so farbenprächtig wird wie bei Gamestop ("Roaring Kitty").

https://hedgefollow.com/funds/...et+Management+AG/Performance-History

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-07-....jpg (verkleinert auf 42%)

2024-07-....jpg (verkleinert auf 42%)

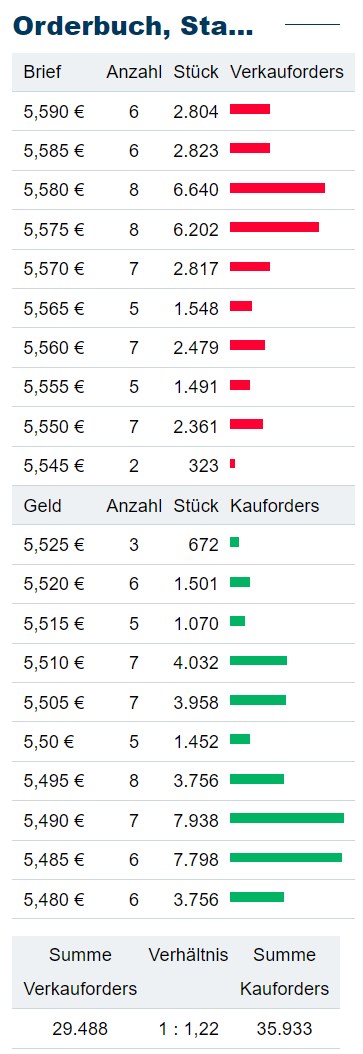

Es gibt mehr offene Kauf- als Verkaufs-Order. D.h. die Zahl der Kaufinteressenten, die noch günstig reinwollen, ist um den Faktor 1,22 größer als die Zahl der Verkaufsinteressenten, die oberhalb des aktuellen Kurses rauswollen.

Man muss davon allerdings besagte (Fake-)Order von Hedgefonds abziehen, die nur deshalb reingestellt werden, um den Kurs in eine bestimmte Richtung zu lenken (# 9033). Die Manager bzw. deren Assistenten sitzen non-stop vor dem Monitor. Sobald der Kurs sich deutlich in Richtung der Fake-Order bewegt, wird sie gelöscht oder im Kurs erhöht/erniedrigt, damit sie nicht "versehentlich" ausgeführt wird. Das lässt sich auch automatisieren, fällt dann aber evtl. der Börsenaufsicht auf (Kursmanipulation ist verboten).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-07-....jpg

2024-07-....jpg

Optionen

| Boardmail an "delta_lima" |

Wertpapier: Schaeffler AG |

Das hat z. B. zur Folge, dass Shortseller, die eine riesige Verkaufsorder über dem aktuellen Xetra-Preis reinstellen, damit den Kurs drücken können, ohne überhaupt eine einzige Aktie verkauft zu haben. Ziel der Aktion ist, Stop-Loss-Order (die sie auf dem Schirm sehen) auszulösen, um damit den Kurs noch weiter zu drücken. Oder der Hedgefonds drückt die Kurse, weil er selber günstiger einsteigen will.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Es heißt ja "XETRA macht die Kurse".

Das heißt der Algorithmus von XETRA betrifft auch L & S?

Oder wie ist das Zusammenspiel mit XETRA?

(Screenshot:)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-07-04_11__10_vitesco_technologies_-....jpg

2024-07-04_11__10_vitesco_technologies_-....jpg

Zu deiner Frage: Bei Schaeffler und anderen dt. Aktien ist der Xetra-Handel am liquidesten, die anderen Handelsplätze (L&S, Tradegate, Lokalbörsen) sind vor allem für Kleinanleger, dort orientieren sich die Kurse im Wesentlichen am Xetra-Kurs.

D.h. wer den Xetra-Kurs manipuliert, der manipuliert die anderen Handelsplätze gleich mit.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Wie du erklärt hast um schädigende Transaktionen zu vermeiden...

Gibt es dafür noch andere Gründe?

Für mich ist es eher "Gewehr bei Fuß"

Bei Xetra liegt der Spread in der regulären Handelszeit bei 0,5 bis 1 Cent.

Bei L&S sind es oft 2 Cents und darüber.

Wenn du mit größerem Depot "umziehst", erhältst du oft eine Wechsel-Prämie, bei Comdirect zurzeit 75 Euro.

https://www.broker-portal24.de/202406/...n-im-vergleich-stand-032016/

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Autozulieferer wie Bosch, ZF Friedrichshafen und m. E. Schaeffler waren/sind sehr profitabel. Sie verdienen zu viel Geld, um (ohne Not) die Öffentlichkeit zu beteiligen. Deshalb waren (Schaeffler) bzw. sind (Bosch, ZF) es private AGs, deren Anteile nicht an den Börsen gehandelt werden. Vorteil ist, dass Kursgewinne und Ausschüttungen (z. B. hohe Dividende) allein den internen Aktienhaltern (bei Schaeffler: Georg und Maria) zugute kommen. Wozu sollten sie die üppigen Gewinne ihrer gut laufenden Firma mit externen Investoren teilen?

Die Lage änderte sich bei Schaeffler, nachdem Maria sich 2008 mit der feindlichen Continental-Teilübernahme übel verzockt hatte. Seitdem braucht die Schaeffler AG, die 2012 nur noch Junk-Rating hatte, externes Kapital. Und nur deshalb wurde 2015 der Börsengang durchgeführt. Es sind aber nur 166.000 der insgesamt 666.000 Schaeffler-Aktien an die Börse gebracht worden. Die "Familie" hält immer noch 500.000. So kann sie eingeschränkt noch immer von den einstigen Vorteilen (geschlossene AG) profitieren.

Für Anleger, die die 166.000 Schaeffler-Aktien aus dem Free Float kaufen, bedeutet dies, dass sie die Famlie "auf ihrer Seite haben". Es werden daher in der Regel keine Transaktionen durchgeführt, die sich für die Aktien nachteilig auswirken. Auch die Dividende ist relativ sicher.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

https://www.n-tv.de/wirtschaft/der_boersen_tag/...rticle25061785.html

Continental-Aktien im Höhenrausch: Die Titel steigen in der Spitze um zwölf Prozent auf ein Drei-Wochen-Hoch von 60,36 Euro. Derzeit notieren die Papiere 8,1 Prozent höher bei 58,26 Euro. Sollten die Gewinne halten, wären die Titel im DAX auf dem Weg zu ihrem besten Tag seit März 2020. Ein Bericht über Entlastungen im zweiten Halbjahr trieb die Aktien des Autoteileherstellers, die seit Jahresbeginn knapp 30 Prozent verloren haben, nach oben.

Die Automobilsparte dürfte im zweiten Quartal unter anderem von Preiserhöhungen und Kosteneinsparungen profitieren, heißt es in einem Kommentar von JP Morgan.

-----------

FF: J.P. Morgan hatte da offenbar einen weitaus besseren Riecher als UBS (Kursziel 100 Euro für Conti):

https://www.ariva.de/news/...ntal-ag-auf-overweight-ziel-100-11296622

Für Schaeffler nannte J. P. Morgan zuletzt ein Kursziel von 7,70 Euro:

https://www.ariva.de/news/...effler-auf-overweight-ziel-7-70-10974066

(ist vom Oktober, neuere von J.P. Morgan werden bei Ariva nicht aufgeführt)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-07-....jpg (verkleinert auf 52%)

2024-07-....jpg (verkleinert auf 52%)