Der USA Bären-Thread

Seite 362 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.591.396 |

| Forum: | Börse | Leser heute: | 577 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 360 | 361 | | 363 | 364 | ... 6257 > | ||||

“Moody’s Investors Service today took rating actions on six Kazakh banks to reflect the negative impact of the continued credit and liquidity crisis on these banks’ credit risk profiles. The affected banks are Kazkommertsbank, Bank TuranAlem, Halyk Bank, Alliance Bank, Bank CenterCredit and TemirBank.”

Kazakh banks? How many people could have named one?

It turns out that these banks have grown rapidly in recent years, borrowing about $40 billion from international markets. That is, Moody’s says, about half their total non-equity funding, and Moody’s worries that they could lose access to those international loans, forcing them to cut back lending.

The rating agency also frets that the rapidly growing loan portfolios of the banks “are unseasoned and further weighed down by an increasing share of unsecured consumer loans and excessive exposure to the real estate and construction sectors.”

“Moody’s expects that the decline in new lending activity will lead to a slowdown in the Kazakhstan economy, creating challenges for the banks’ borrowers and resulting in a potentially substantial increase in the banks’ problem loans,” Armen Dallakyan of Moody’s said.

So the Kazakh economy may go into recession because a bunch of mortgage lenders in the United States made foolish loans for homes halfway round the world from Kazakhstan.

How would you like to explain that to a woman who loses her job in Astana? (Surely you knew that is the capital of the country.)http://norris.blogs.nytimes.com/?ref=business

Stock Tailspin

But a flurry of downgrades on mortgage-backed securities and CDOs has started to affect insurers' earnings. Anxiety has focused on ACA Capital (ACA), a small player with big exposure to CDOs.

A New York company with less than $500 million in annual revenue, ACA has just $326 million in BASE capital. The company claims it has $1 billion in capital it could use for potential payouts if the CDOs it insures go bad. Yet it has sold coverage worth nearly $16 billion, with most policies written for CDOs created in the past couple of years. Those are especially problematic vintages because lending standards grew so lax in 2006 and 2007.

Troubled ACA shareholders have pushed the stock price down 80% since the start of the year, to $3.46. "The worry is that they are going to get hit with all these losses and will have difficulty making good [given the low level of reserves]," says Sean Egan of Egan-Jones Rating.

In an e-mail, ACA says its "financial strength and capital adequacy are at the strongest level in history. That was recognized the other day when Standard & Poor's confirmed ACA's single-A rating and Stable Outlook, acknowledging that ACA has sufficient capital to withstand losses and higher capital charges on our subprime related exposures." ...

MBIA, the world's largest bond insurer, with nearly $3 billion in revenues, is at the center of the growing mess. In late October the Armonk (N.Y.) firm announced a $36.6 million loss for the third quarter. MBIA blamed markdowns on CDOs and similar securities, which forced it to cut the value of policies it wrote on those products. MBIA pointed out that the value of those assets could bounce back.Meanwhile, MBIA and its rivals may have to set aside more capital to cover potential losses from CDOs or risk a possible downgrade on their own corporate debt. On Oct. 29, S&P, which, like BusinessWeek, is a unit of The McGraw-Hill Companies (MHP), announced that it is "reviewing new data in order to test the bond insurers' ability to withstand further subprime stress," although so far S&P sees no need for more capital.

Others are more skeptical. Kathleen Shanley, an analyst at bond research service Gimme Credit, says it's likely that MBIA will need to raise capital to keep its AAA rating, given the insurer's position "on the front lines of the credit crunch." MBIA's stock has fallen 23% since early September, which could make it more costly to raise money.

In an e-mail, MBIA says it "has a very healthy capital position and does not foresee the need to raise capital. The company also believes that if the need arises, it will be able to raise capital."

Low Yields, Tricky Valuations

It's difficult to assess the extent of the danger. Bond insurers argue that the worst-case scenario—mass CDO defaults, forcing tens of billions in insurance payouts—is highly remote, given the limited downgrades to date. Insurers also note that many of their policies provide coverage for the highest-rated slices of CDOs, which are the least likely to default.

But those are exactly the CDO segments that have spooked Wall Street. Many banks haven't been able to sell the securities, which are low-yielding and difficult to value. This situation prompted the write-downs by Merrill and others when the value of the investments collapsed.

Insurance issues may have contributed to Merrill's enormous loss. AIG was once one of the biggest CDO insurers, selling some $79 billion in coverage to Merrill, UBS, and other banks. But AIG left the business in 2005, around the time subprime lending standards began to deteriorate. When that happened, says a person familiar with Merrill's insurance, the firm had difficulty finding coverage for the new CDOs on its balance sheet. With little insurance, Merrill felt most of the pain when it marked down the securities. Merrill declined to comment.

ACA: Why It's Vulnerable

AIG's pullback provided ACA with an opportunity to expand its insurance business. The prospect of the tiny insurer now failing to live up to its promises could affect a wide range of banks—and get scary. Banks that bought its policies would have to take the risk from CDO assets back ontheir balance sheets, promptingfurther writedowns. ACA won't reveal its clients, but one is Bear Stearns (BSCC), one of the biggest underwriters of CDOs and home of the two subprime-related hedge funds that imploded this summer. Bear and ACA have close ties. In 2004 the investment bank's private equity arm invested $105 million in ACA, and Bear remains the company's largest shareholder, with some 27% of its stock. ACA Chairman David E. King is a senior managing director at Bear and an executive vice-president of Bear's private equity group.

A recent regulatory filing by Bear reveals that in March and again in May ACA "entered into an insured credit swap" with a Bear affiliate. The precise nature of the deals couldn't be determined, although a person familiar with Bear says its coverage with ACA is "minimal." Depending on various banks' level of reliance on ACA, the insurer's policyholders might now have at least some reason to worry.

http://www.businessweek.com/bwdaily/dnflash/...1031_063325_page_2.htm

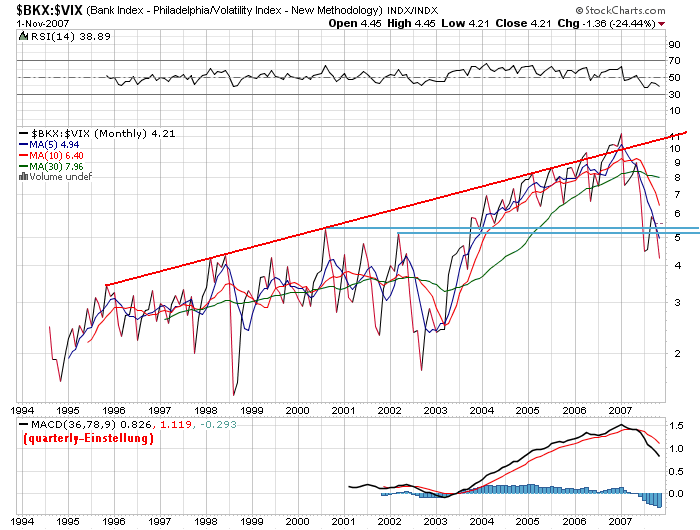

Angehängte Grafik:

_bkx-_vix1994m.png (verkleinert auf 72%)

_bkx-_vix1994m.png (verkleinert auf 72%)

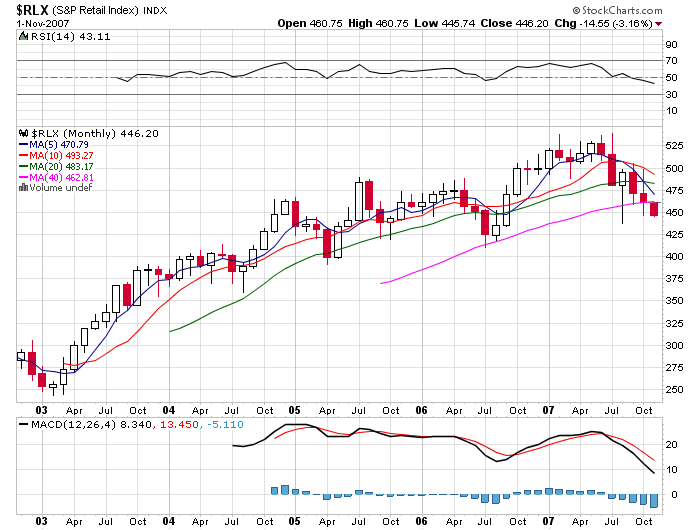

Angehängte Grafik:

_rlx5jm.png (verkleinert auf 72%)

_rlx5jm.png (verkleinert auf 72%)

Vielen in der EU galten ja bereits EUR/USD-Kurse um 1,40 als gerade noch tolerierbare Grenze. Ab 1,45 (wie gestern) waren sogar Interventionen angedacht. Das wird einen Grund haben...

Viele hier im Forum sehen den Dollar - mMn zu Unrecht - wie einen abstürzenden Penny-Stock. Da sag ich nur: Marktkapitalisierung beachten. In was sollen die Zentralbanken eigentlich "umschichten", wenn 65 % aller Devisenreserven weltweit aus Dollars bestehen?

Im S&P 100 Index gab es heute gerade mal einen "Winner": Microsoft mit plus 0,68 % und einem enormen Umsatz von 152 Mio shares. Nur dadurch fiel der Downmove nicht noch wesentlich stärker aus!

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: S&P 500 |

__________________________________________________

auf unserem Planeten gibt es nur Propheten

sofern Du die richtige Antwort auf die Frage herausfindest, wäre ich stark daran interessiert.

Fundamental ist die amerikanische Konjunktur definitiv angeschlagen. Entsprechend kann man von tendenziell sinkenden Kursen ausgehen. Ob das in Deutschland der Fall sein wird, das wage ich zu bezweifeln. Ein DAX in der Gegend 7.700-8.000 ist relativ fair bepreist. Hier würde ich auf keine Abschwächung tippen.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

spvol.png (verkleinert auf 71%)

spvol.png (verkleinert auf 71%)

Auszug eines Artikels von Mike (Mish) Shedlock zur Citigroup, Ambac und MBIA

Question of Solvency at Citigroup

"At the end of the third quarter, Citigroup posted $2.227 trillion in liabilities. This was more than any other American bank and possibly more than any bank in the world. A mere 5.4% decline in the value of Citigroup's assets would make Citigroup insolvent."

Citigroup's assets look great in a vacuum. However, those assets do not look so great in relation to liabilities. Leverage has never been greater, and much of that leverage is now in exactly the wrong places: residential and commercial real estate.

Kompletter Artikel einsehbar unter

http://globaleconomicanalysis.blogspot.com/

As of 2 minutes ago (yahoo)

Hollywood Writers Going on Strike- AP

Hollywood writers who have long complained of being underpaid and getting little respect said Thursday they would go on strike for the first time in nearly 20 years to fight for a bigger piece of the television and movie industry action.

Man muß sich das mal vorstellen, keine neuen philosophischen soup operas, keine intellektuellen Talkshows, keine sensiblen menschenfreundlichen Äktschen Fuilme mehr

nur noch Konserven, den lieben langen Tag.........jeden Tag........

- das Grauen -

der letzte macht bitte das Licht aus.

Das ist das Ende

;-)))

Und wenn Citi wankt, dann werden sich alle nur um diesen großen Brocken kümmern. Da gibts dann bestimmt ganz schöne Kollateralschäden...Bärenfutter satt - Winterschlaf fällt dieses Jahr aus;-)

Allerdings sind sich auch die Ratingagenturen ihrer momentanen Macht/Verantwortung bewusst. Ob die wirklich den Stecker ziehen werden?

Man darf auch das Ausmaß der Short-Spekulationen nicht unerschätzen, das hat bei den kleineren Finanzgesellschsften hervorragend geklappt, die sind teilweise 80% runter. Es gibt sicherlich viele, die dies jetzt auch bei der Citi versuchen.

Die kaum zu beantwortende Frage ist, was sind die Portfolios wirklich wert. Denn dies bestimmt zur Zeit den Wert der haltenden oder versichernden Finanzgesellschaft. Es wurde ja auch schon geschrieben, dass Pimco schon in manche Produkte einsteigt, da sie unterbewertet erscheinen.

Es scheint eine Situation zu sein, in der man sehr viel Geld verlieren kann, aber auch sehr viel Geld gewinnen kann, da der Markt nicht mehr effizient funktioniert.

Allen, die mitspielen, wünsche ich viel Glück und Erfolg! ;-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

In einem aktuellen Interview des manager-magazins mit Adam Posen, Vizechef der Washingtoner Denkfabrik Peterson Institute for International Economics, führt dieser aus:

„Und was die Kreditkrise angeht, so glaube ich, dass Europa und insbesondere Deutschland ähnlich stark betroffen sein werden wie die USA.“

Man beachte hier: „betroffen werden“ nicht „betroffen war“. Also dürfte noch Einiges an Unannehmlichkeiten aus dem Finanzsektor im Rohr sein.

http://www.manager-magazin.de/unternehmen/artikel/...8,513487,00.html

Posen: "Und deshalb wird die Politik etwas tun, um die Immobilienkrise und ihre Auswirkungen zu lindern. Es wird eine Menge Geld in Richtung der ärmeren Hausbesitzer geschaufelt werden, um vielen von ihnen den Verlust ihres Heims zu ersparen. Das ist zwar ordnungspolitisch nicht korrekt, aber es wird helfen, die Krise abzufedern."

Das bedeutet indirekt, dass der Staat die Portfolios der Finanzgesellschaften stützt (vor Ausfällen schützt). ;-)

Vor diesem Hintergrund sind seine Bemerkungen über das provinzielle deutsche Bankensystem und das fortschrittliche US-Bankensystem etwas scheinheilig. ;-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Foreclosure Filings Soar in 3rd Quarter

A total of 446,726 homes nationwide were targeted by some sort of foreclosure activity from July to September, up 100.1 percent from 223,233 properties in the year-ago period, according to Irvine-based RealtyTrac Inc.

RealtyTrac CEO James J. Saccacio said in a statement that August and September accounted for the highest monthly totals since the company began issuing foreclosure filing reports in January 2005.

"Given the number of loans due to reset through the middle of 2008, and the continuing weakness in home sales, we would expect foreclosure activity to remain high and even increase over the next year in many markets," he said.

http://biz.yahoo.com/ap/071101/foreclosure_rates.html

Von Ronald Gehrt

Manchmal langt es nicht einmal mehr zum Kopfschütteln. Manchmal sitzt man einfach nur da und lacht. Ich sorgte in meiner unmittelbaren Umgebung für leichte Verwirrung, als ich am Mittwoch um 13:30 ein wenig hysterisch zu lachen begann. Und kaum hatte ich mir die letzten Tränen des Glücks aus den Augenwinkeln gewischt, ging es um 14:45 Uhr schon wieder los. Und erst um 15:30 .... ach, was für ein historischer Tag war das!

Wissen Sie, das war nämlich der Tag, an dem ich verstanden habe, dass alle Vollidioten sind ... nur nicht die US-Regierung. Sie weiß genau Bescheid, als einzige auf dem Planeten. Gut, schön, zählen wir mal Finanzminister Paulson nicht mit zu den Schlauen, denn der hatte ja eingeräumt, dass das Wachstum der USA momentan unter Druck stehe. Die US-Notenbank ebenso, aber was weiß die schon!

Perfektes inflationsfreies Wachstum im 3. Quartal

Nichts. Genauso wenig wie ich. Ich für meinen Teil habe eine um die andere lausige Konjunkturzahl in der Zeit von Juli bis September minutiös aufgeführt, Ihnen Grafiken mit klar nach unten weisenden neuen Arbeitsstellen, Einkaufs- und Verbrauchervertrauensindizes, Immobiliendaten, Einzelhandelsumsätzen gezeigt. Die waren also alle verkehrt. Was da die zahllosen Menschen für Blödsinn gemessen haben müssen. Auch die Unternehmen sind Trottel. Die per saldo nahezu flachgefallenen Gewinnsteigerungen im 3. Quartal können nämlich gar nicht sein. Da muss man halt in der Kasse nochmal genau schauen, dammich! Und wir lernen auch: Senkrecht steigende Ölpreise und einbrechender Dollar sind scheinbar eine klasse Wachstums-Stimulanz.

Jaja, die Welt ist dämlich. Sogar die Analysten, die mit einem für diese Rahmenbedingungen irrwitzigen Anstieg des US-Bruttoinlandsprodukts von +3,1 bis +3,3% gerechnet hatten, haben keine Ahnung. Nein, die US-Regierung weiß alleine Bescheid. So, wie sie im 1. Quartal Bescheid wusste, als die erste Schätzung +3,5% lautete und am Ende waren es +0,6%. Die Statistiker der US-Regierung, bewundert in ihrer Unfehlbarkeit, wussten am Mittwoch der staunenden Welt zu berichten, dass:

Das US-Bruttoinlandsprodukt im 3. Quartal um perfekte +3,9% gestiegen ist, die Arbeitskosten entgegen der dummen vorher bekannten Daten mit winzigen +0,8% inflationsfrei niedrig waren (ein Neun-Jahres-Tief) und der Verbraucherpreisindex für das 3. Quartal mit perfekten +1,8% in der Kernrate sauber innerhalb der Zielzone der US-Notenbank lag.

Diese Daten waren nicht einfach nur gut. Sie zeigen die perfekte Konjunktur. Top-Wachstum ohne jede Inflation, alles ab-so-lut Weltklasse. Sieh an.

Wer wollte zweifeln!!

Nun hatte ich ja bereits avisiert, dass die Regierung perfekte Daten erzeugen würde, wie sie es immer tut. Korrigieren kann man das dann ja – siehe 1. Quartal, siehe Arbeitsmarktdaten etc. – immer noch, wenn es besser in die Marktlage passt. Aber ich hatte mich gefragt:

Würden solche wunderbaren Traumtänzereien nicht die Erwatung sinkender Zinsen am Abend dämpfen und so die Börsen verunsichern, was ja nun nicht sein darf? Aber nein. Es tickte zwar kurz nach unten, aber dann fiel den Akteuren ja ein: Hey, das ist doch alles schon uraltes Zeug. Von früher. Der September, das ist ja schon mindestens ... , ach, das kann man ja gar nicht mehr zählen, so lange ist das her. Und:

Wir lernen, dass der „Credit Crunch“ ebenso wie die Immobilienkrise scheinbar sehr stimulierend für die US-Konjunktur sind. Immerhin ist das Wachstum gegenüber Vorquartal weiter gestiegen.

Natürlich beschlichen mich Zweifel, ganz leise kam ein Teufelchen und sagte: Und was, wenn die 99,9% der unabhängig ermittelten Daten, Gewinne etc. wahr wären? Aber nein, sagte dann das Engelchen auf der anderen Seite: Dann müsste doch diese Statistik einfach eine Lüge sein, wie sie dreister nicht sein könnte. Und das von offizieller Seite der US-Regierung. Jedermann weiß doch: Wenn jemand lügt, dann immer die anderen. Die irakischen Zivilisten, die jeder mit vier Atombomben unter dem Kopfkissen schlafen, werden es Ihnen bestätigen.

Chicagoer Einkaufsmanager-Index: Das Zins-Alibi

Nun kam dann um 14:45 Uhr ja der Einkaufsmanager-Index der Region Chicago für Oktober. Der zeigte zwar das Bild, was wir bei anderen Konjunkturdaten ebenfalls seit Monaten sehen, aber wir wissen ja, wem wir zu trauen haben. Punktum.

Diese bestimmt völlig falschen, von böswilligen Bären beeinflussten Daten zeigten an, dass die Wirtschaft in der Region Chicago im Oktober nicht brav perfekt wuchs, sondern schrumpfte.

So lag der Oktober-Wert des Index bei 49,7 (50 bedeutet unveränderte Lage). Im September waren es noch 54,2 gewesen, die Prognose hatte um 53 gelegen.

Angenommen, jemand würde diesen Daten glauben, obwohl sie eben nicht von der Bush-Administration stammen, ei, das wäre zwar einerseits ein bisschen unschön, wegen Rezession und so, andererseits wie perfekt inszeniert (wenn es so wäre, aber das ist alles Zufall). Denn das bedeutet ja, das die Notenbank doch Grund zum Senken der Zinsen hat, um hier möglichen ersten Anzeichen leichter Wachstumsschwäche sofort vorzubeugen (hahahaaa, Sie verstehen, warum ich so fröhlich bin).

US-Öllagerbestände: Im Zeichen des Rosts

Ein ganz kleines bisschen unpassend waren da die wöchentlichen US-Öllagerbestände um 15:30 Uhr. Aber wenngleich die Alarmstufe rot zeigten:

Wir haben ja jetzt voller Demut gelernt, dass ein Anstieg der Ölpreise für die USA zum einen Null Wirkung auf das Wachstum hat und zugleich in keiner Weise irgendwie Inflationstreibend ist. Also, mal ehrlich: was soll’s?

Die Rohölbestände fielen schon wieder, diesmal um –3,9 Millionen Barrel (Erwartung +0,4 Millionen). Gut waren die Heizölvorräte mit +1,3 Millionen Barrel (Erwartung –0,2 Mio) und die Benzinvorräte mit +0,8 Millionen Barrel (Erwartung –1,0 Mio).

Das eigentlich Fatale war aber erneut die Raffinerie-Kapazität. Sie rostete sich erneut auf neue Tiefs: -0,9% auf 86,2% (normal wären 93-94%). Und das, obwohl auch in 2007 kein Hurrikan für Verwüstungen gesorgt hatte!

Die Ölpreise reagierten, nachdem sie am Dienstag noch deutlich zurückgesetzt hatten, mit einem fulminanten Anstieg über die bisherigen Hochs. Für US-Öl WTI ging es am Donnerstag bis auf in der Spitze 96 Dollar, für Nordsee-Öl Brent auf über 91 Dollar nach oben.

Sie können sich vorstellen, wie bullish ich nun, mit diesen neuen Erkenntnissen versorgt, in den Abend ging und voller Vorfreude die in Umfang und Timing genau richtige Zinssenkung der US-Notenbank erwartete ... und natürlich die Reaktion der Aktienmärkte die wissen würden, was zu tun ist: Nach dieser langen Phase fallender Kurse (schließlich notierte der Dow Jones zuvor 2% unter seinen Allzeithochs!) endlich mal wieder ein bisschen bullish sein ...

Sieh an. Kaum hatte ich das Statement zur Zinsentscheidung gelesen, welche wie allgemein erwartet eine Senkung von Fed Funds Rate und Diskontsatz um je 0,25% beinhaltete, gewann ich den Eindruck, dass die Regierungsdaten zum Bruttoinlandsprodukt, so wie sie veröffentlicht wurden, wie eine ideale Vorbereitung hierfür erschienen.

Denn wenngleich die Maßnahme als solche präzise das war, was die Börsen erwarteten, das Statement war es nicht. Ich übersetze wie üblich:

Das Notenbank-Statement

„Das Wachstum der Wirtschaft zeigte sich im dritten Quartal robust, während die Spannungen an den Finanzmärkten sich per saldo etwas verringert haben. Dennoch wird sich das Wachstumstempo in naher Zukunft voraussichtlich verringern, teilweise als Resultat der Korrektur am Immobilienmarkt. Die heutige Maßnahme soll, im Verein mit der Maßnahme aus dem September, helfen, einigen der negativen Effekte auf die Gesamtwirtschaft zuvorzukommen, die ansonsten aus den Verwerfungen der Finanzmärkte entstehen könnten, und moderates Wachstum fördern.

Die Werte der Kerninflation haben sich im Jahresverlauf moderat verbessert, aber die jüngsten Anstiege in Energie- und Rohstoffpreisen können, neben anderen Faktoren, erneuten Inflationsdruck hervorrufen. Daher ist das Komitee der Auffassung, dass einige Inflationsrisiken bestehen und wird fortfahren, die Entwicklung der Inflation genau zu beobachten.

Das Komitee ist der Ansicht, dass die Inflationsrisiken einerseits und die Abwärtsrisiken für das Wachstum andererseits nach dieser Maßnahme (sprich der Zinssenkung) im groben in einem Gleichgewicht sind. Das Komitee wird auch weiterhin die Effekte der Entwicklung an den Finanzmärkten ebenso wie anderer Einflüsse auf die wirtschaftlichen Perspektiven überwachen und die erforderlichen Maßnahmen treffen, um Preisstabilität und stabiles Wirtschaftswachstum sicher zu stellen.“

Ungewöhnlich deutliche Aussagen

Diese Presserklärung enthielt ziemlich klare Aussagen dahingehend, wie die Notenbank die Lage sieht. Entscheidend waren letztlich drei Aspekte:

- Die Fed konstatiert, dass die Konjunktur momentan klar auf absteigendem Ast ist.- Sie erklärt, dass nun die Risiken Inflation und Wachstumsschwäche im Gleichgewicht sind und

- Dadurch, dass bei der Abstimmung ein Mitglied des Komitees sogar gegen diese Zinssenkung war, zeigt sie symbolisch, dass selbst diese Senkung eine „knappe Sache“ war.

Daraus ist abzuleiten: Eine Zinssenkungs-Serie wird es voraussichtlich nicht geben, es ist zumindest für die nächste Sitzung im Dezember mit keiner Maßnahme zu rechnen. Die Fed ist also letztlich de facto wieder in eine neutrale Haltung zurückgekehrt. Ich finde, da passten die Bruttoinlandsprodukt-Daten am Nachmittag als Beruhigungspille ideal ins Bild.

Aber wenn man sich das Statement in seiner Gesamtheit durch den Kopf gehen lässt, ist da durchaus ein wenig Sprengstoff enthalten. Überlegen wir mal:

Deutlich höhere Inflationsrisiken

Vorher wogen die Wachstumssorgen schwerer als die Inflationsrisiken, daher die Zinssenkungen. Die Waagschale „Wachstum“ war also schwerer.

Die Fed sagt nun aber, das Wachstum werde sich kurzfristig klar verringern. Das heißt: Eigentlich müsste die Waagschale Wachstumssorgen doch noch schwerer werden. Woraus abzuleiten ist:

Wenn die Waagschalen nun im Gleichgewicht stehen sollen, muss die Waagschale der Inflation deutlich schwerer geworden sein. D.h. die Fed sieht solch drastische Inflationsrisiken, dass sie trotz nun erwartet schwächerem Wachstum vorerst keine Zinssenkungen plant.

Das ist ein Ding!

Ich pflege ja immer despektierlich zu schreiben, dass nach diesen Notenbankentscheidungen viel getradet, aber wenig nachgedacht wird. Wer mit Millionen in Futures zu zocken pflegt, hat an solchen Abenden zu viel zu tun, um sich durch den Kopf gehen zu lassen, was wirklich Sache ist

Dementsprechend war die Aufwärtsbewegung der US-Börsen am Mittwochabend nach erster abwärts gerichteter Reaktion meiner Ansicht nach „auf Abruf“. Der folgende Börsentag sollte bestätigen, dass diese Fed-Entscheidung keineswegs so erfreulich war, wie die Kursveränderungen bei Dow Jones & Co. zunächst suggeriert hatten.

Hier nun endet die Perfektion. Das Geschehen entgleitet den Regisseuren offenbar. Der Donnerstag war der Tag des „Verdauens“ und der Neuorientierung. So manch einer mag sich an seinen zehn Fingern die momentan geltenden Argumente für Aktienkäufe durchgezählt und festgestellt haben, dass er vergebens auf „eins“ gewartet hat. Praktisch, da bleiben die Hände frei.

Das letzte Bullen-Argument dahin

Oft genug eines besseren belehrt hatte ich ja nur ganz leise zuletzt gefragt: Was, wenn das letzte Kaufargument, sprich die Zinssenkung, über die Bühne wäre? Und jetzt ist es ja noch ein weniger unangenehmer. Denn die eisern fröhlichen Naturen wollten dann ja auf Mitte Dezember verweisen, somit auf die nächste US-Notenbanksitzung und die nächste Zinssenkung.

Die aber fällt offenbar aus. Mit all den negativen Rahmenbedingungen und bar des ohnehin ja dürftigen Hausse-Arguments „Zinssenkung“ stehen also jetzt nahezu erreichte Allzeithochs in USA und Europa einer Summe von Null guten Gründen gegenüber, jetzt in Aktien einzusteigen. Und so lief der Tag gestern dann auch ab:

Dieser III. Akt begann mit noch einigermaßen fröhlichen Asien-Börsen und leichten Abschlägen in Europa – damit aber wurde ja bereits die Steilvorlage in Form der Schlusskurs-Rallye in den USA am Abend zuvor nicht aufgenommen. Und dann kam eine kleine Verkaufswelle nach der anderen.

Trübe Nachrichtenlage

Und die Verkäufe derer, denen nun die Perspektiven ausgegangen sind, wurden durch ziemlich trübe Nachrichten noch befördert:

- Unerfreulich ausgefallene Quartalsbilanz beim Dow Jones-Schwergewicht Exxon Mobil (ausgerechnet bei einem Ölunternehmen) und unerfreuliche Einschätzungen zur US-Großbank Citigroup.

- Persönliche Einnahmen und Ausgaben der US-Bürger im September ohne positive Überraschungen: Einnahmen +0,4% (Erwartung +0,4%), Ausgaben +0,3% (Erwartung +0,4 bis +0,5%).

- PCI-Deflator für September +0,2% (Erwartung +0,1% bis +0,2%).

- ISM-Index (Nationaler Einkaufsmanager-Index) für Oktober 50,9 (September 52,0, Prognose 51,5 bis 52,0). Der vierte Monat fallender Werte in Folge. Dabei gingen Auftragseingänge und Produktion zurück, gestiegen war nur mal wieder der inflationsindizierende Index der bezahlten Preise (von 59 auf jetzt 63).

Index-Charts: Ähnliches Bild wie vor 14 Tagen

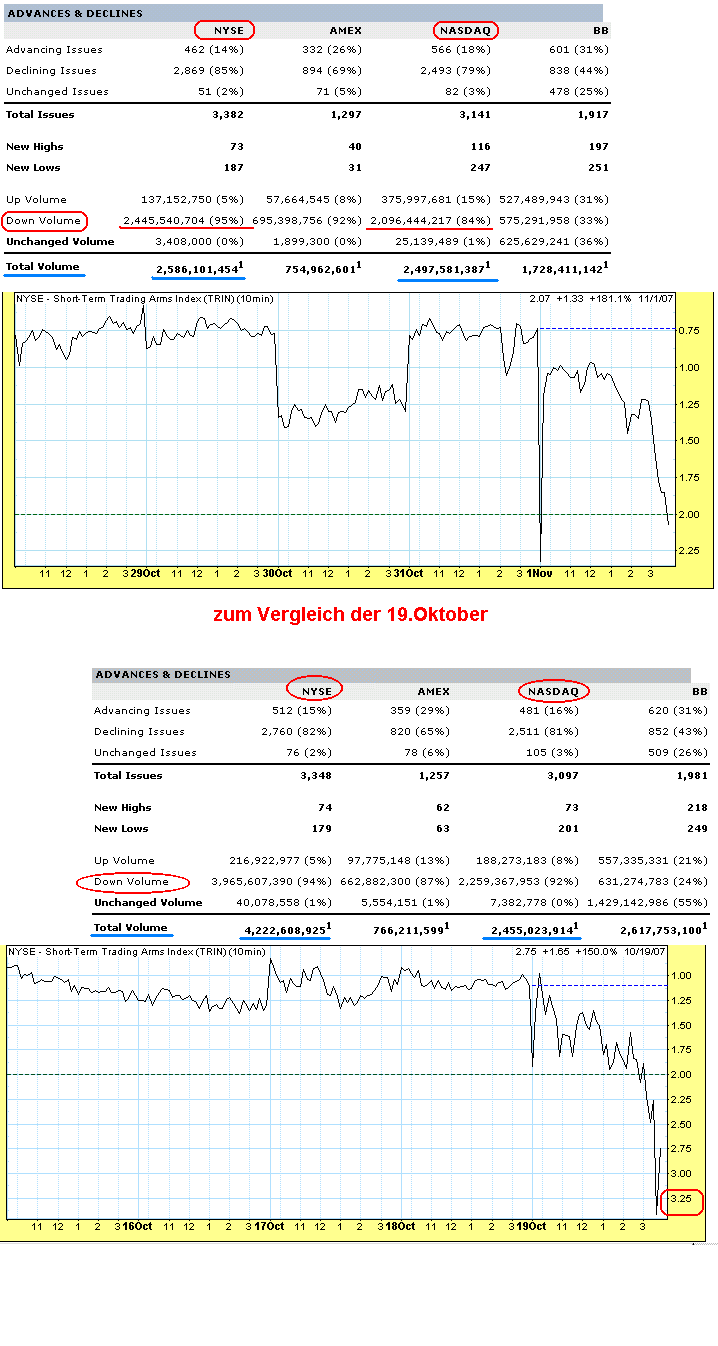

Die darauf folgenden Kursabschläge an den Aktienmärkten erinnerten sehr an den Freitag von zwei Wochen. Dem Dow Jones gelang mit fast punktgleichem Verlust die selbe rote Kerze auf fast gleichem Niveau. Dabei hat sich der gestrige Anstieg über den 20 Tage-Durchschnitt als Falle erwiesen. Und das fast vollzogene Kaufsignal im MACD wurde nun durch die gestrigen Abschläge verhindert. Ziel ist nun erneut die Auffangzone 13.400/13.500. Mit der nun auch noch geschwundenen psychologischen Bullen-Stütze Zinssenkungen ist jetzt das Risiko natürlich höher, dass diese Zone schnell gebrochen würde.

Im Nasdaq 100 gab es auch einen „false break“. Zuerst nach wochenlangem Anklopfen der Ausbruch über den langfristigen Aufwärtstrendkanal bei 2.220. Dass die Kurse sofort am Folgetag wieder in den Kanal gezerrt werden, ist nicht gerade positiv. Aber ein wirklich bearishes Signal käme erst auf, wenn der Index seinen 20 Tage-Durchschnitt, vor zwei Wochen noch verteidigt, auf Schlusskursbasis unterschreiten würde.

Im Dax fällt nun natürlich zweierlei ins Auge: Durch das ganze Hin und her der letzten Monate ist das Gespinst der Widerstände ebenso dicht geworden wie das der Unterstützungen. Aber interessanter:

Sollte der Dax unter 7.750 schließen wäre ein kleines Doppeltop vollendet. Das hätte dann, so es denn dazu kommt, ein rechnerisches Kurspotenzial bis 7.450 – und würde dann natürlich so in eine Zone führen, in der schnell ein großes Doppeltop vollendet würde (unter 7.190).

Aber das ist noch Zukunftsmusik. Dazu müsste erst mal der August-Trendkanal bei 7.800 und die Unterstützung knapp darunter im Bereich 7.740 zu 7.760 fallen. Bemerken muss man aber noch eines:

Der Knochenfinger zeigt auf die Industriewerte

Auch gestern wurde in diesem tragödienhaft wirkenden dritten Akt das verhauen, was immer verhauen wird: Die Verlierer waren die Finanzwerte. Dass die Erwartung der US-Notenbank, namentlich deutlich rückläufiges Wachstum und höhere Inflationsrisiken, im Verein mit dem erwartet rückläufigen Wachstumstempo auch in diesen Branchen nicht zu einer fröhlichen Rallye bei VW auf 200 Euro passt, oder die durch die Unruhen an den Börsen befeuerten Gewinne der Deutschen Börse nun nicht weiterhin so hoch liegen werden, um die Aktie auf Allzeithochs zu pushen, ist offenbar noch nicht so recht angekommen. Gleiches gilt für das Verhalten gegenüber Technologie-Lieblingen wie Google und Apple. Was gerade Mode ist, wird weiter gekauft ... und die Bewertungen steigen, steigen, steigen.

Der Halloween-Knochenfinger zeigt auf diese Bereiche als nächste Kandidaten für fallende Kurse. Ich bin gespannt, „wann“ sich diese Erkenntnis durchsetzt. Denn „ob“ ist in meinen Augen nicht die richtige Frage.

Ich wünsche Ihnen ein angenehmes Wochenende – bis Montag!

Ronald Gehrt

The Daily Observer

LONDON (Dow Jones)--Der belgische Ökonom Paul de Grauwe hat in einem Zeitungsbeitrag gefordert, dass Zentralbanken ihre Zurückhaltung bei der Bekämpfung von Vermögenwert-Preisblasen aufgeben sollten. Den Aufbau solcher Blasen zu verhindern sei nicht schwieriger, als Inflation zu verhindern, schreibt de Grauwe in einem Beitrag für die "Financial Times" (FT/Freitagsausgabe). Und bei der Inflationsbekämpfung seien die Zentralbanken bisher sehr erfolgreich gewesen.

Der Professor an der Universität Leuwen, der auch schon für einen Posten im Direktorium der Europäischen Zentralbank (EZB) gehandelt wurde, bezeichnete den aktuellen Trend zum "Inflation-Targeting" als "minimalistisch". Wie die aktuelle Kreditkrise zeige, müssten Zentralbanken als "lender of last resort" auch Vermögenspreisblasen verhindern und zudem alle Finanzmarktakteure überwachen, die Liquidität schaffen.

Im Zentrum dieser Überlegungen stehen die Hedgefonds, die sich kurzfristig finanzieren und langfristig verleihen und damit - wie die Banken - Liquidität schaffen. De Grauwe hatte in einem früheren Beitrag für die "Financial Times Deutschland" darauf hingewiesen, dass diese Liquidität "nicht in den Supermarkt fließt" und dort für einen Anstieg der Verbraucherpreise sorge, sondern für den Kauf von Vermögenswerten verwendet werde. Dort entstehende Preisblasen endeten in einem Crash, was nur dann kein Problem sei, wenn die Banken hiervon nicht beeinflusst würden.

Die aktuelle Kreditkrise zeigt aber de Grauwe zufolge, dass die Banken stark vom Geschehen am US-Immobilienmarkt beeinflusst würden. Zuletzt zeigte sich dies am Donnerstag, als der Aktienkurs der Citigroup um mehr als 5% einbrach, weil die Bank Analystenschätzungen zufolge als Folge leichtsinnig vergebener Hypothekenkredite einen Liquiditätsbedarf von bis zu 30 Mrd USD hat. Noch am Nachmittag musste die US-Notenbank dem Geldmarkt zusätzlich 41 Mrd USD zusätzliche Liquidität zur Verfügung stellen.

Da Notenbanken die einzigen Versicherer des Liquiditätsrisikos von Geschäftsbanken sind, fordert de Grauwe, dass alle Finanzmarktakteure, die Liquidität schaffen, auch der Zentralbankaufsicht unterworfen werden. Also auch die Hedgefonds. Andernfalls verhielten sich Notenbanken wie Versicherer, die Feuerpolicen anböten, ohne nach dem Brandrisiko zu fragen.

Dass Argument, Vermögenspreisblasen seien nie während ihrer Bildung, sondern immer erst im Nachhinein erkennbar, hält der Belgier für schwach. Nur ein Blinder habe die Preisblase am US-Häusermarkt oder die "IT-Blase" nicht erkennen können. Und das gelte auch für die meisten Preisblasen in der Geschichte.

Webseite: www.ft.com DJG/hab (END) Dow Jones Newswires

November 02, 2007 04:13 ET (08:13 GMT)

kopiert von finanzen.net (news)

Optionen

| Boardmail an "Ischariot MD" |

Wertpapier: S&P 500 |

Aktuelle News - 02.11.2007 13:32:52

Eilmeldung - US-Jobwachstum sehr stark

In den USA wurden im Oktober 166.000 Stellen neu geschaffen. Der von Bloomberg erhobene Konsens sieht 85.000 neue Stellen vor. Die Arbeitslosenrate verblieb bei 4,7 Prozent, was den Erwartungen entspricht.

Jobs Growth Heats Up

By Chris Nichols

Managing Editor

11/2/2007 8:36 AM EDT

URL: http://www.thestreet.com/markets/marketfeatures/10388010.html

Job growth was much stronger than expected last month, as the economy added 166,000 workers in October, according to the Labor Department.

Analysts were expecting a number more like 80,000. The unemployment rate was in line with estimates at 4.7%. Also, average hourly earnings rose 0.2%, the government said Friday.

The data for the two prior months were revised, but not substantially. For September, payrolls were adjusted downward by 14,000, and for August, 4,000 jobs were tacked on.

Stock futures rose following the news and were indicating a higher open for the U.S. market.

--------------------------------------------------

Das Arbeitsministerium macht sich immer lächerlicher.