Fannie Mae - Chance auf Verdreifachung bis Juli

Dann könnte die Regierung die an die Kläger zu leistenden Entschädigungen gleich aus den Gewinnen bezahlen, die sie mit der KE (z. B. via Warrants) macht. Anderenfalls müsste sie das Geld dafür aus der Staatskasse entnehmen, und da könnte der Kongress ein Wörtchen mitreden bzw. sich querstellen. (Zwar sind in der 4. Briefvereinbarung von Jan. 2021 5 Mrd. Dollar für Entschädigungszahlungen vorgesehen, aber das könnte evtl. nicht ausreichen.)

Um die Freilassung/KE in die Wege zu leiten, reicht es, wenn die FHFA-Direktor(in) und Janet Yellen eine gemeinsame Briefvereinbarung unterschreiben, die dies zum Inhalt hat. HERA erlaubt die Freilassung, ohne dass der Kongress zustimmen muss. Da der Kongress HERA 2008 verabschiedet hat, war er ja damals an dieser Entscheidung beteiligt. HERA hat insofern nicht nur Nachteile.

Die Bilanzsumme von FnF liegt aktuell bei 7,1 Billionen Dollar. Wenn die Kapitalerfordernisse auf 2,5 % gesenkt würden (HERA-Minimum) müssten Fannie und Freddie 177 Mrd. $ hartes Kernkapital vorhalten, um die Bedingung für die Freilassung zu erfüllen.

Für die Freilassung fehlen also noch etwa 300 Milliarden Dollar.

Wie können die reingeholt werden? Erster Schritt wäre, dass die Regierung ihre SPS aus der Bilanz löscht. Als "Gegenleistung" würde sie dafür wohl die Warrants ausüben. (Gerecht ist das nicht, ich weiß - aber die Regierung hat die Macht dazu und wird sie sich wohl auch nicht nehmen lassen.)

Durch die Löschung der SPS - die mit 193 Mrd. $ in der Bilanz stehen - würde das harte Kernkapital von aktuell -126 Mrd. $ auf +67 Mrd. $. steigen. Es fehlen dann nur noch 110 Mrd. $, um auf die erforderlichen 177 Mrd. $ zu kommen. Diese 110 Mrd. $ könnten locker über die KE reingeholt werden. In der Briefvereinbarung vom Jan. 2021 wurde die KE-Summe mit maximal 140 Mrd. Dollar (2 x 70 Mrd. $) angesetzt. Das würde von der Höhe her also passen.

Diese Berechnung stimmt grundsätzlich, wenn die SPS gelöscht werden - egal, auf welche Weise dies geschieht.

Es gibt dabei nur zwei Möglichkeiten: Löschen oder in Stammaktien umwandeln.

Im Falle einer Löschung würde die Regierung höchstwahrscheinlich die Warrants ausüben. Eine Löschung ohne Gegenleistung ist sehr unwahrscheinlich, sonst hätte Scotus nicht so eine Riesentheater veranstaltet.

Die SPS - sind die Aktien, die vor 2008 gekauft wurden, richtig? Wie und Warum unterscheidet die Regierung normale Stammaktien von Senior Prefered Stocks?

Als Halter von JPS als auch Stammaktien, muss man bedenken dass irgendwas ohne Gegenleistung gelöscht wird? Als relativ neuer Halter von FnF gibt es hier einige Dinge, die noch unklar sind.

Vielen Dank!

Optionen

| Boardmail an "don56" |

Wertpapier: Fannie Mae Federal Nati |

Die SPS-Aktien wurden eigens dafür geschaffen. Sie haben einen Wert von 193 Mrd. $. FnF müssen auf die SPS pro Jahr 10 % Dividende zahlen - an die Regierung, die ja Halterin der SPS ist.

Im Prinzip handelt es sich bei den SPS um einen Kredit der US-Regierung an FnF in Höhe von 193 Mrd. $. Dieser Kredit wurde aber tückischerweise in Form einer "Beteiligung" an den beiden Firmen vergeben, also in Aktienform.

"Vorteil" für FnF war, dass 2008 am Hoch der Bankenkrise frische 193 Mrd. $ Kapital in die Kasse floss. Nachteil für FnF: Wirklich gebraucht wurde diese Hilfe nicht. FnF hätten auch ohne diese Finanzsspritze überlebt. Dann hätte die Regierung bzw. Hank Paulson aber nicht die Zwangsverwaltung durchdrücken können.

Vorteil für die Regierung: Sie hat bei FnF voll den Daumen drauf. Pro forma sind FnF zwar immer noch in Privatbesitz, aber über die FHFA werden FnF von der Regierung praktisch "ferngesteuert" - und obendrein auf grenzkriminelle Weise (NWS) ausgesaugt. Weil FnF pro forma privat geblieben sind, muss die Bilanzsumme von 7,1 Billionen Dollar nicht der US-Staatsverschuldung zugebucht werden. Sie läge sonst nicht bei 21 Billionen, sondern bei 28 Billionen $.

Das Problem (für die Altaktionäre ist), dass die SPS-Aktien durch die Zahlung der 10 % Dividende nicht verschwinden.

Diese Abzocke (andere Wall-Street-Banken erhielten 2008 Kredite für 5 %) lässt sich im Prinzip endlos fortsetzen. Wäre es stattdessen ein Kredit gewesen (statt Aktien), dann hätten die 10 % "Zinsen" und vor allem der NWS ab 2012 als Abtrag dieses Kredits gewertet werden können. Genau darauf zielten die Collins-Kläger vor Scotus ab.

Mit der Schaffung der SPS (Senior" steht für "vorrangig"), die 2008 mit der Schaffung der Zwangsverwaltung einherging, verloren alle bisherigen Aktien ihren wirschaftlichen Wert. Die Stammaktien und auch die JPS wurde mit der Schaffung der SPS wirtschaftlich wertlos. Deshalb gingen diese Altaktien auch OTC (pink sheet) - und nicht, wie andere behaupten, weil sie unter 1 Dollar fielen und deshalb nicht länger an der NYSE gelistet sein durften.

Dass die Stammaktien und JPS (beide OTC) nicht mit null gehandelt werden, ist REINE SPEKULATION. Sie sind aktuell wirtschaftlich wertlos, genau wie andere OTC-Pleiteaktien.

Umgekehrt gilt: Werden die SPS gelöscht (durch Umwandlung in Stammaktien oder freiwillig als "Entschädigung" für die rechtlich fragwürdige Warrantsausübung), erhalten die Stämme und JPS wieder ihren alten wirtschaftlichen Wert. Der Wert der Stammaktien könnte dabei jedoch stark verwässert werden, vor allem bei einer SPS-in-Stammaktien-Umwandlung.

Die SPS sind somit der Knebel der Regierung, mit der sie FnF und die Aktionäre weiter drangsalieren und "an die Kette legen" können. Diese Kette wollte natürlich auch Scotus nicht durchtrennen. Denn Scotus ist ja nicht wirklich unabhängig ;-)

deepL + edit

https://investorshub.advfn.com/boards/...sg.aspx?message_id=167389825

...Die [ehemalige] Administration (Calabria + Mnuchin + Trump) hat eine Menge Vorarbeiten für die Freilassung der GSEs geleistet. Sie setzte vier von fünf erforderlichen Schritten um. Dies geht aus einer Gerichtsakte von letzter Woche hervor.

"Die "notwendigen Aktivitäten" zur Rekapitalisierung der Unternehmen bestanden im Wesentlichen aus fünf Schritten, von denen Direktor Calabria und das Finanzministerium die ersten vier faktisch umgesetzt haben.

Zunächst mussten die SPS-Vereinbarungen (PSPAs) so geändert werden, dass die Unternehmen ihre Gewinne einbehalten durften, statt sie an das Finanzministerium abzutreten. Dieser Schritt ist wichtig, weil er den Unternehmen die Möglichkeit gibt, auf zwei Arten Kapital aufzubauen: Sie können [seitdem] ihre Gewinne einbehalten und dadurch ihr Eigenkapital erhöhen; und sie können [in Zukunft] zusätzliches Kapital durch die Ausgabe neuer Aktien beschaffen. (Solange die Unternehmen verpflichtet waren, ihr gesamtes Einkünfte vierteljährlich an das Schatzamt abzuführen, wäre der Erlös aus dem Verkauf neuer Aktien sofort dem Schatzamt zugeflossen, was zu keiner Erhöhung des Kapitalniveaus der Unternehmen geführt hätte). [A.L: Logischerweise hätte dann auch niemand die jungen Aktien gezeichnet...]

Zu diesem Zweck änderten Direktor Calabria und das Finanzministerium die PSPAs dahingehend, dass der Höchstbetrag des Nettovermögens, den jedes Unternehmen behalten durfte, erheblich erhöht wurde. https://go.usa.gov/xF6NS.

Zweitens mussten die Unternehmen die Zahlung vierteljährlicher Dividenden an das Finanzministerium einstellen. Direktor Calabria setzte diese Änderung innerhalb weniger Monate nach seinem Amtsantritt im April 2019 um. https://bit.ly/3tmDbKa.

Drittens benötigten die Unternehmen einen Regulierungsrahmen für die Festlegung des erforderlichen Eigenkapitals, um wieder [auf freien Füßen stehen können]. Direktor Calabria erließ eine Vorschrift, die einen solchen Rahmen festlegte. Die Regelung betraf eine Reihe komplexer, hochtechnischer Fragen und wurde erst am 17. Dezember 2020 endgültig, so dass der Trump-Administration nur [noch] wenige Wochen blieben, ihr Ziel zu erreichen, die Unternehmen wieder in privates Eigentum zu überführen. Es blieb der Regierung einfach nicht genug Zeit, um die notwendige Vorarbeit zu leisten und ihren Plan zur Beschaffung neuen Kapitals für die Unternehmen durch eine umfangreiche Ausgabe neuer Aktien zu vollenden.

Viertens mussten die Unternehmen Investmentbanker mit der Vorbereitung einer neuen Aktienemission beauftragen. Direktor Calabria wies die Unternehmen an, genau dies zu tun. Siehe Fannie Mae Hires Financial Advisor (15. Juni 2020), https://bit.ly/3kQGuHa; Freddie Mac Announces J.P. Morgan as Financial Advisor (15. Juni 2020), https://bit.ly/3zUxR32.

Fünftens mussten die Kapitalstrukturen der Unternehmen so geändert werden, dass ihre Gewinne nicht ausschließlich an das Finanzministerium fließen - andernfalls würde ... niemand die neuen Aktien kaufen, die die Unternehmen rausgeben wollen. Siehe vorbereitete Bemerkungen von Mark A. Calabria, Direktor der FHFA, bei Mortg. Banker Ass'n Nat'l Secondary Mkt. Conf. & Expo 2019 (20. Mai 2019), https://bit.ly/2Wa2u5D

Direktor Calabria wird mit der Aussage zitiert, dass die PSPAs weiter abgeändert werden sollten, "um die Kapital-Rangfolge [capital stack] anzugehen", und dass "es angesichts der heutigen Bilanzstruktur sehr schwierig, wenn nicht gar unmöglich sein wird, Fremdkapital zu beschaffen". Das Schatzamt hatte seinerseits in Erwägung gezogen, "den Liquidationsvorzug der vorrangigen Vorzugsaktien (SPS) ganz oder teilweise zu beseitigen oder diese Anteile ganz oder teilweise gegen Stammaktien oder andere Anteile an [den Unternehmen] einzutauschen".

Da nur noch dieser letzte Schritt ausstand, erklärte Direktor Calabria öffentlich, dass er davon ausgehe, dass die Unternehmen im Jahr 2021 neue Aktien herausgeben könnten. https://bit.ly/3hXsKJ4.

Wäre Präsident Trump also in der Lage gewesen, die FHFA von Beginn seiner Amtszeit an anzuweisen, seine politischen Ziele zu verfolgen, wie es die Verfassung vorschreibt, hätte die FHFA mit dem Finanzministerium zusammengearbeitet, um die PSPAs auf eine von zwei Arten zu ändern: (1) Verringerung des Liquidationsvorzugs der vorrangigen Vorzugsaktien des Schatzamtes auf Null und Beendigung weiterer Erhöhungen des Liquidationsvorzugs, solange die Unternehmen die Finanzierungszusage des Schatzamtes nicht weiter in Anspruch nehmen, oder (2) Umwandlung der vorrangigen Vorzugsaktien des Schatzamtes in Stammaktien. In beiden Fällen würde der Anspruch des Schatzamtes auf 100 % der Gewinne (Net worth sweap) nichtig, und die anderen Aktionäre der Unternehmen (also Stämme und JPS, A.L.) könnten an den Gewinnen teilhaben."

---------------

Kommentar A.L.: Dadurch wird Trumps Brief, den Anwalt Thompson dem 5th circuit für die Verhandlung am 19. Januar vorgelegt hat, noch bedeutsamer. Die obigen Aussagen bestätigen, dass der Wille zur Freilassung unter Trump da war, nur die Zeit für die Umsetzung reichte nicht aus.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

deepL + edit

Dies sind die 2022 Katalysatoren IMO:

Auf dem Rechtswege:

1) Collins/Rop/Bhatti: Schäden durch verfassungswidrige Struktur: Eines dieser Gerichte entscheidet, ob die Aktionären Schadensersatzansprüche haben, weil Trump nicht in der Lage ist/war, Watt zu entlassen. Als Abhilfe könnten die Aktionäre in die Lage versetzt werden, in der sie sich befänden, wenn Trump volle vier Jahre Zeit gehabt hätte, sein Ziel der Freilassung und Rekapitalisierung zu erreichen. Die erste Entscheidung dürfte im ersten Quartal ergehen, womöglich in Collins (mündliche Verhandlungen am 19. Januar).

2) Fall Lamberth: Vertragsbruch: Richter Lambert bekräftigt sein Urteil, dass die vertraglichen Rechte der Aktionäre verletzt wurden und wir Anspruch auf eine Entschädigung + Strafzinsen haben. Die Verhandlung ist für Juli 2022 angesetzt, so dass eine Entscheidung bis Ende des Jahres zu erwarten ist.

3) Court of federal claims - Takings-Klage: Die Richter entscheiden, ob den FnF-Aktionäre nach dem fünften Verfassungszusatz eine Entschädigung für die entschädigungslose Enteignung von Privateigentum zu öffentlichen Zwecken zusteht. Die Berufungsentscheidung dürfte in den nächsten Tagen fallen, da die mündlichen Verhandlungen bereits im August stattfanden; falls diese Entscheidung im Sinne der Aktionäre gefällt wird, ist mit einem Prozess im Laufe des Jahres zu rechnen.

Administrative Lösungen:

1) Biden Adminstration auf der Suche nach einem Sieg? Die Biden-Administration hat es nicht geschafft, das BBB-Gesetz zu verabschieden, in dem 150 Milliarden Dollar für bezahlbaren Wohnraum vorgesehen waren. Darüber hinaus zeigen Umfragen, dass die Republikaner bei den diesjährigen Zwischenwahlen sowohl das Repräsentantenhaus als auch den Senat zurückerobern werden, so dass Biden verzweifelt nach einem Sieg suchen könnte. Eine Sache, die Biden auf eigene Faust und ohne die Hilfe des Kongresses erreichen kann [dank HERA, A.L.], ist der Abschluss der Privatisierung von FnF, die Monetarisierung der Warrants im Gegenwert von [bis zu] 100 Mrd. Dollar und die Verwendung dieser Mittel für erschwinglichen Wohnraum (wie von Calhoun und allen, die in Bidens Verwaltung diese Vision unterstützten, vorgesehen). Sandra Thompsons Bestätigungsanhörung am 13. Januar bietet weitere Einblicke.

2) Rekapitalisierung nur durch Gewinneinbehalt: Die GSEs behalten weiterhin Gewinne ein und dürften bis Ende des Jahres über ein Gesamtkapital von 75 Mrd. USD verfügen. Als die Verwaltung die von Calabria und Mnuchin in letzter Minute vorgenommenen Änderungen am PSPA änderte [A.L.: Briefvereinbarung von Jan. 21], entschied sie sich dafür, den GSEs weiterhin die Einbehaltung von Gewinnen bzw. den Aufbau von Kapital zu gestatten. Die FHFA ist derzeit dabei, die Kapitalanforderungen von Calabria zu senken und das GSE-Geschäftsvolumen zu erweitern, indem sie Calabrias Politik der Unternehmensverkleinerung rückgängig macht (Thompson macht sie sogar größer als je zuvor). FHFA wies die GSEs auch an, Pläne zur Wiederherstellung des erforderlichen Eigenkapitals zu erstellen... Die FHFA hat außerdem die Obergrenze für konforme Darlehen um ca. 20 % angehoben, so dass dies ein weiteres großartiges Jahr für das zugrunde liegende Geschäft sein dürfte, da sich der Pool der vergebenen Darlehen vergrößert. Am wichtigsten ist, dass die Regierung Biden nicht [mehr - A.L.] versucht, die GSEs abzuwickeln/zu ersetzen [wie es noch Obama vorhatte - A.L.]. Sie scheint sie sogar noch stärker zu unterstützen, als es Calabria getan hat....

Damit gewinnt das in # 909 fett Hervorgehobene an Bedeutung. Biden plant womöglich die FnF-Befreiung samt Ausübung der Warrants

(100 Mrd. $ "for free" und am Kongress vorbei) noch vor den Zwischenwahlen im Nov. diesen Jahres, nachdem sein BBB-Plan, der 150 Mrd. $ für affordable housing vorsah, krachend gescheitert ist. Prognosen zufolge drohen Biden bei den Zwischenwahlen herbe Verluste - und er muss nun mit sanfter Gewalt punkten.

https://howardonmortgagefinance.com/2021/10/19/...ge-1/#comment-25816

Fishermanjuice22

January 5, 2022 at 9:42 am

I do hope, since the director is now removable at will, that if Biden wants to go in a particular direction with policy, Thompson will oblige. My sense is that she is flexible unlike Calabria. So if Biden wants to still move ahead with the ideas of Calhoun, they can still happen under Thompson. Perhaps Calhoun becomes some sort of advisor if Biden wants his policies. So perhaps, it doesn’t really matter “who” is leading FHFA, what matters is the desire of the Biden administration. I think Thompson better fits the Biden narrative for bringing diversity, mainly women and people of color, into his administration. Her nomination is not necessarily an endorsement of her agenda but more in keeping with a pledge during the campaign. In having two qualified candidates, it was not realistic for Biden to pick Calhoun over Thompson given identity politics.

....I would strongly disagree with the notion that “it doesn’t really matter ‘who’ is leading FHFA.” Leadership always matters. For the Biden administration to make the shift from fiction-based to fact-based policies required to successfully get Fannie and Freddie off their current course of perpetual conservatorship, some knowledgeable, experienced and committed person or group of people within the Biden administration must take the lead in charting a new course, then working diligently to follow it. It will not be easy for anyone, and if it will be much harder (and probably not possible) if the next FHFA director does not have either the ability or the willingness to be the “change agent” that agency needs.

Biden hat somit ein politisches Interesse an der Freilassung, zumal er dann die (bis zu) 100 Mrd. $ erhält, die die Regierung im Zuge der Freilassung für sich herauszuholen erhofft. Über dieses Geld kann Biden ohne Kongressbeschluss frei verfügen. Er dürfte es für "affordable housing"-Programme nutzen, wie es auch Mike Calhoun im Januar als Co-Autor einer Studie der Brookings-Institution vorschlug.

Diese 100 Mrd. $ sind auch deshalb wichtig, weil Biden sein "Build-Back-Better" (BBB) Programm wegen Widerstands im Senat nicht verabschieden konnte. BBB sah 150 Mrd. $ für affordable housing vor. Es wäre daher naheliegend, wenn Biden sich ersatzweise die 100 Mrd. aus der Freilassung beschafft.

Dies ist die große politische Zielrichtung, und sie scheint mir wichtiger zu sein als etwa ein engagierte Mike Calhoun als FHFA-Direktor, der aber trotz großer Anstrengungen nicht durchkommt. Zum einen nicht, weil die Großbanken ihn an der Freilassung hindern, zum anderen nicht, weil manche Demokraten FnF künftig weiter als Melkkuh verwenden wollen.

Bei der Ernennung des FHFA-Direktors wurde Sandra Thompson nicht zuletzt deshalb Mike Calhoun vorgezogen, weil sie schwarz und "nicht männlich" war. Der Gender- und Gleichstellungspolitik wurde mit ihrer Ernennung somit Genüge getan. USA ist in dem Punkt ja sensibilisiert.

Thompson scheint aber hinreichend fexibel und "formbar" zu sein (siehe # 911), dass sie letztlich umsetzen wird, was Biden von ihr verlangt. Diese Eigenschaften könnten sich für eine erfolgreiche Umsetzung der Freilassung evtl. sogar als wichtiger erweisen als ein starkes Ego mit überzeugter eigener Agenda (Calhoun). Man kann daher davon ausgehen, dass auch unter Sandra Thompson als FHFA-Direktorin

recht bald eine Freilassung zustandekommen könnte, SOFERN Biden sich überzeugt dahinterstellt.

Die entscheidende Figur ist somit Biden - und nicht ob Calhoun oder Thompson amtierende(r) FHFA-Direktor(in) wird. Damit schließe ich mich der Meinung in # 909 (fett) und # 911 an.

https://www.ariva.de/forum/...ohne-ende-370497?page=1665#jumppos41627

Trotzdem ist die Frage nicht geklärt was die "Wahrheit" ist. Alles baut auf Wahrscheinlichkeit und Prognose auf.

Nach Deiner (letzten) Nachricht wäre die einzige Konsequenz, alle Stämme zu verkaufen.

Doch, was bringt das?

Eine Empfehlung, die von Dir vor einigen Tagen gegeben wurde, war: Ruhe zu bewahren...

Ob nun 80 Cent oder 50 Cent gezahlt werden...Wer weiß, wie sich die Stämme NACH der Freilassung verhalten?

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Käme der SPS-Swap hingen nicht (z. B. weil die Regierung nur die Warrants ausübt), dann gäbe es bei den Stämmen einiges an Aufwärtspotenzial (mMn bis 7 Dollar).

Leider zeigt die bisherige Erfahrung hinsichtlich Umgang der US-Regierung mit FnF, dass meist das Übelste passiert. D.h. sie holt sich lieber 100 Mrd. $ aus dem SPS-Swap, als dass sie sich mit nur 50 Mrd. $ aus der Warrantsausübung begnügt.

https://investorshub.advfn.com/boards/...sg.aspx?message_id=167430325

Das alles zu Übersetzen wäre überfordernd - so wohl für mich als auch für die Leser.

Daher hier nur kurz die Idee-Highlights:

A. Die Regierung könnte die SPS in der Bilanz löschen, indem sie die 193 Mrd. $ (aus den SPS) in eine Art Staatsgarantie umwandelt, die allerdings nicht mehr in den Büchern steht. Auf diese Staatsgarantie könnte sie pro Jahr - bis in alle Ewigkeit - 5 Mrd. $ Zinsen/Gebühr verlangen. Das wäre dann eine Art "NWS-light" durch die Hintertür.

Vorteil ist, dass die SPS aus der Bilanz verschwinden, was

eine baldige Freilassung/KE ermöglicht.

- Am 19. Januar sollten die Collins-Kläger mit Trumps Brief zumindest Folgendes "rausholen": Da Trump den von Obama ernannten FHFA-Direktor Watt erklärtermaßen bereits am 1. Amtstag entlassen hätte, wäre der NWS bereits gut zwei Jahre vorher gestoppt worden, also bereits 2017 statt (real) 2019. Deshalb könnte die US-Regierung vom 5th Circuit dazu verurteilt werden, die 45 Mrd. $, die Trump zwischen 2017 und 2019 noch via NWS einkassiert hat, zurückzuzahlen.

- Die Regierung wird aber niemals einen Scheck über 45 Mrd. $ ausstellen. Schon gar nicht, wenn Demokraten am Ruder sind (wie jetzt) und das Geld zuvor von einem Republikaner verballert wurde. Sie wird es grundsätzlich auch deshalb nicht tun, wenn die Alternative darin besteht, ein Settement (Vergleich, Schlichtungen vor Gericht, Freilassung/KE) zu erreichen, bei dem sie bis zu 100 Mrd. $ aus FnF rausholen kann.

- Es kommt politisch weitaus besser, 100 Mrd. $ einzukassieren und publikumswirksam für günstige Wohnprojekte auszugeben, als rückwirkend Trumps 45 Mrd-$-Zeche zu berappen, was für die Demokraten hochnotpeinlich wäre.

- Stattdessen würde sie sich vermutlich bereiterklären, die ausstehende SPS-Position um diese 45 Mrd. $ zu reduzieren, so dass nur noch 148 Mrd. $ an SPS in der Bilanz stehen bleiben. Dies würde bei der KE zu weniger Verwässerung führen, weil 45 Mrd. $ weniger externes Kapital aufgenommen werden müssten. D.h. gemäß meiner Schätzung müssten nicht mehr 110 Mrd. $ extern aufgenommen werden, sondern nur 65 Mrd. $, was dann auch entsprechend einfacher vonstatten ginge (je höher die Summen, desto fraglicher der Ausgang).

- Es kann als nahezu sicher betrachtet werden, dass die Regierung in dem Fall, dass sie zu 45 Mrd. $ Rückzahlung verurteilt wird, einen Vergleich anstreben, der mit Freilassung und KE womöglich noch in diesem Jahr endet.

- Offen bleibt, auf welche Weise die restlichen SPS (148 Mrd.) aus der Bilanz verschwinden. Die neue Möglichkeit ist A. (oben). Alternativ könnte die Regierung die Hälfte davon, also 74 Mrd. $, in Stammaktien umwandeln und den Rest gemäß A. verwerten. Das würde den Wert der Stammaktien auf vielleicht 1 bis 2 $ nach KE bringen, für die JPS jedoch ohne Belang sein.

- Der für die JPS ideale (allerdings fragliche) Ausgang des Prozesses am 19. Januar wäre, wenn der 5th Circuit (der ja eine hinreichend große Trump-freundliche Mehrheit hat), aufgrund von Trumps Brief entscheidet, dass die Freilassung unter Trump ohne die hinderliche Direktoren-Entlassungsklausel aller Voraussicht nach rechtzeitig zustande gekommen wäre. Dann würden die JPS ziemlich schnell auf Nennwert steigen.

The Federal Reserve Keeps Buying Mortgages

01/08/2022 Alex J. Pollock

Die galoppierende Inflation der Hauspreise prägt weiterhin den US-Immobilienmarkt. Im Oktober 2021 stiegen die Hauspreise landesweit im Durchschnitt um 15,8 % gegenüber dem Vorjahr. Die Hauspreise in den USA liegen weit über dem Höchststand der Blase von 2006 und bleiben auch nach Bereinigung um die Verbraucherpreisinflation über dem Höchststand der Blase. Dem AEI Housing Center zufolge werden sie bis 2021 mit einer jährlichen Rate von 14-16 % weiter steigen.

Unglaublicherweise kauft die Federal Reserve (US-Notenbank) in dieser Lage weiterhin Hypotheken auf. Die Fed kauft eine Menge davon und ist weiterhin der preisbestimmende marginale Käufer oder "Große Bieter" auf dem Hypothekenmarkt, indem sie ihr Hypothekenportfolio mit der einen Hand ausweitet und mit der anderen Hand Geld druckt. Sie hätte schon früher damit aufhören sollen, aber die Käufe, die durch neu geschaffenes Papiergeld oder Monetarisierung finanziert werden, gehen weiter. Sie belaufen sich auf Dutzende von Milliarden Dollar pro Monat und heizen die Inflation der Immobilienpreise an, so dass es für neue Familien immer schwieriger wird, sich ein Haus zu leisten. Ein kürzlich erschienener Meinungsartikel im Wall Street Journal trug den Titel "Wie die Fed den Anleihemarkt manipuliert" - sie manipuliert auch den Hypothekenmarkt.

Die Bilanz der Federal Reserve hat ein Ausmaß erreicht, das frühere Generationen von Gouverneuren und Ökonomen der Federal Reserve in Erstaunen versetzt hätte. Obwohl wir uns daran gewöhnt haben, so schnell passt sich die Wahrnehmung an, hätte es auch die Leser der Housing Finance International vor fünf Jahren überrascht, und die Leser von vor 15 Jahren hätten die derzeitige Realität wahrscheinlich einfach für unmöglich gehalten. Im Laufe der Zeit stellen wir immer wieder fest, wie schwach unsere Einschätzungen dessen, was möglich oder unmöglich ist, sind.

Das Bilanzsumme der Federal Reserve erreichte im November 2021 8,7 Billionen Dollar. Das ist fast doppelt so viel wie die 4,5 Billionen Dollar vom November 2016, also fünf Jahre zuvor - und wir dachten damals schon, das sei wirklich groß. Die heutigen Vermögenswerte der Federal Reserve sind zehnmal so hoch wie im November 2006, also vor 15 Jahren, als sie 861 Milliarden Dollar betrugen und keine Hypotheken enthalten waren.

Die Federal Reserve besitzt heute in ihrer Bilanz 2,6 Billionen Dollar an Hypotheken. Das bedeutet, dass etwa 24 % aller ausstehenden Wohnhypotheken in diesem großen Land bei der Zentralbank liegen, die sich damit den bemerkenswerten Status des bei weitem größten Spar- und Kreditinstituts der Welt erworben hat. Wie die historischen US-amerikanischen Spar- und Darlehensvereinigungen besitzt die Federal Reserve sehr langfristige Hypotheken, deren Zinssätze für 15 bis 30 Jahre festgeschrieben sind. Die Fed weist ihre Anlagen in ihren Jahresabschlüssen weder zum Marktwert aus noch sichert sie ihr erhebliches Zinsrisiko ab. Sie bilanziert ihre Hypotheken zum Nennwert und nicht zu dem, was sie dafür bezahlt hat...

Diese 2,6 Billionen Dollar an Hypotheken sind 48 % mehr als die 1,76 Billionen Dollar, die die Fed vor fünf Jahren in den Büchern hatte,

und natürlich unendlich viel mehr als die Null von 2006. Erinnern Sie sich daran, dass im Zeitraum von der Gründung der Federal Reserve bis 2006 die Zahl der Hypotheken, die sie besaß, immer bei Null lag. Das war der Normalfall. Unabhängig davon, ob man den Übergang zur direkten Subventionierung von Hypotheken und zur Aufblähung der Hauspreise als Fortschritt oder als Verschlechterung oder vielleicht erst als Ersteres und dann als Letzteres betrachten kann, war es auf jeden Fall eine große Veränderung. Sowohl in der Finanzkrise von 2007-09 als auch in der Finanzpanik von 2020 war dies eine Notmaßnahme. Sollte ein riesiges Hypothekenportfolio der Federal Reserve dauerhaft oder vorübergehend sein? Wenn es vorübergehend ist, wie lange sollte es bestehen bleiben?...

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Positiver Nebeneffeke: Drohende Schieflagen bei FnF könnten die US-Regierung auch zu überhasteter Freilassung zwingen.

Denn wenn die Regierung die Zwangsverwaltung (ohne KE) beibehält, würde sie schnell selber zum Zahlmeister, weil sie für die von FnF herausgegeben Hypothekenverbriefungen (MBS), die wie Anleihen gehandelt werden, implizit garantiert, also finanziel gerade stehen muss.

Das Kernkapital von FnF ist aktuell immer noch deutlich negativ (-126 Mrd. $), Tier 1 liegt bei - 145 Mrd. $, und das für die Freilassung maßgebliche CET1 Kapital liegt sogar nur bei -178 Mrd. $.

D.h. wenn die MBS faul würden, würde die Regierung ziemlich schnell selber zur Kasse gebeten, weil bei FnF kein echtes EK vorhanden ist. In den Büchern stehen zwar 67 Mrd. $, doch darin sind die SPS enthalten, also die 193-Mrd.-$-"Investition" der Regierung aus 2008.

Ginge es zügig abwärts mit den MBS, würden erst die Stammaktionäre und JPS alles verlieren, und als nächstes würden die 193 Mrd. $ aus den SPS schrittweise aufgefressen. Sind die auch weg (die MBS haben ja einen Gesamtwert von schwindelerregenden 7,12 Billionen (!) $), müssten die Verluste direkt vom Staat (oder auf Umwegen von der Fed) finanziert werden.

----------------

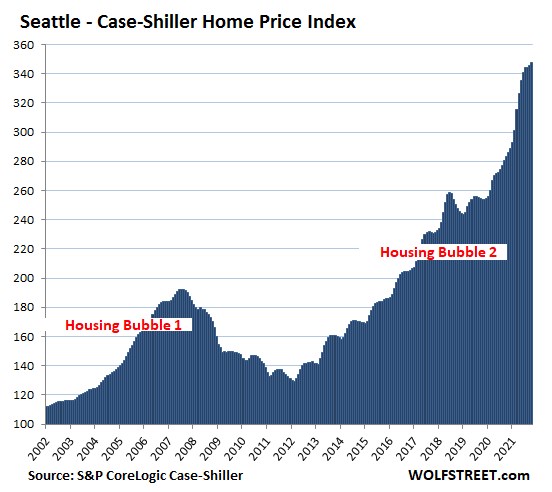

Die QE-Aufkäufe der US-Notenbank treiben die Preise von "Assets aller Art" in die Höhe, Aktien, Immobilien, Hypothekenverbriefungen (MBS) - siehe # 920 -, aber auch z. B. von Kunst- und Sammlerstücken.

Das Gelddrucken hat eine "Everything-Bubble" erzeugt.

Auch der Krypo-Mist von Bitcoin bis Ether steigt synchron mit.

Die folgende Grafik stammt aus diesem Artikel...

https://wolfstreet.com/2021/12/28/...y-stalled-in-san-francisco-bosto

...wo noch weitere ähnliche Charts aus anderen US-Städten zu finden sind.

Angehängte Grafik:

2022-01-....jpg (verkleinert auf 92%)

2022-01-....jpg (verkleinert auf 92%)

Hier die Fakten zum vorhandenen Kapital:

Positiv ist nur das Kapital in Büchern. Das Buchkapital liegt bei +67 Mrd. $. Alle anderen Kapital-Level sind negativ.

Buchkapital: +67 Mrd. $ (enthält die 193 Mrd. $ aus den SPS)

Kernkapital: -126 Mrd $ (SPS sind rausgerechnet, JPS sind aber noch enthalten)

Tier 1 Kapital: - 145 Mrd. $. (Das ist das Kernkapital abzüglich 19 Mrd. DTA = Steuerrücklagen).

CET 1 Kapital: -178 Mrd. $. (Das ist Tier 1 abzüglich der JPS, die einen Buchwert von 33 Mrd. $ haben.)

Für die Freilassung/KE ist allein das CET 1 Kapital maßgeblich. Es fehlen somit rund 390 Mrd. $, wenn man als Zielwert für CET1 die 213 Mrd. $ ansetzt, die sich aus 7,12 Billionen $ Bilanzsumme und der 3 % Eigenkapitalregel von Sandra Thompson errechnen (unter Calabria waren es 4 %).

-------------------

Welche Szenarien gibt es für eine Freilassung?

.

Freilassung durch organisches Wachstum: Allein über Gewinneinbehalt (weitere NWS-Pausierung) würde es rund 20 Jahre dauern, bis FnF genug CET 1 für die Freilassung hätten.

Freilassung via KE: Bei SPS-Streichung (durch SPS-Löschung oder durch Umwandlung in Stammaktien) würde CET 1 von derzeit -178 Mrd. $ auf +15 Mrd. $ steigen. Da 213 Mrd. $ an CET 1 erforderlich sind (bei 3 % Kapitalregel), müssten rund 200 Mrd. $ über die KE reingeholt werden. Würden zusätzlich die JPS in Stammaktien umgewandelt (= wahrscheinlichstes Szenario), stiege CET 1 dadurch um 33 Mrd. $, und es müssten über die KE noch 167 Mrd. $ eingesammelt werden. Das ist immer noch höher als die 140 Mrd. $, die in der Briefvereinbarung vom 15. Januar 2021 als Maximum vorgesehen sind.

Eine KE kann daher unter den aktuell geltenden Bedingungen (darunter 3 % Kapitalregel) erst duchgeführt werden, wenn FnF noch mindestens 1,5 Jahre Gewinne einbehalten (NWS-Pausierung). Erst dann würde eine KE im Volumen von 140 Mrd. $ ausreichen.

Alternativ könnte die Kapitalregel auf 2,5 % der Bilanzsumme gesenkt werden (= HERA-Minimum), was statt 213 Mrd. $ (bei 3 %) einen Betrag von nur noch 178 Mrd. $ ergäbe. Für die KE wären dann 35 Mrd. $ weniger erforderlich, also statt 167 Mrd. $ (bei JPS-Swap) nur noch 132 Mrd. $.

D.h. wenn die Kapitalregel auf 2,5 % gesenkt würde, die SPS verschwinden (auf welche Weise auch immer) und die JPS in Stämme geswappt werden, wäre eine KE bereits JETZT möglich, weil 132 Mrd. $ KE unter dem Maximum von 140 Mrd. $ liegt.

Vermutlich wird die Regierung - sofern sie keine neue Housingkrise zur Eile zwingt (siehe # 920/921) - vor der KE aber noch den Ausgang der drei wichtigen Prozesse in 2022 abwarten.

Die Briefvereinbarung vom Januar 2021 sieht vor, dass eine Kapitalerhöhung erst dann durchgeführt werden kann, wenn die Summe aller zu erwartenden Schadensansprüche aus ALLEN ausstehenden Gerichtsprozessen auf unter 5 Mrd. $ gesunken ist. Diese 5 Mrd. $ werden in der Bilanz von FnF bereits zu diesem Zweck vorgehalten.

Aktuell sind die Schadenersatzforderungen in der Summe aber deutlich höher als 5 Mrd. $.

------------------

Freilich können Yellen und Thompson jederzeit eine neue Briefvereinbarung aufsetzen, die die Regeln so umschreibt, wie es die aktuell herrschenden Umstände erfordern. Also z. B. relativ schnelle KE, damit Biden noch vor Ende seiner Amtszeit die 100 Mrd. $ "Gewinn" aus dem "FnF-Investment" in die Hände bekommt. Oder auch deshalb schnelle KE, weil niemand mehr zeichnen würde, wenn die prall gefüllte US-Immobilienblase (Chart in # 921) erneut Risse bekommt.

Die Höhe des (bzw. der Mangel an) Eigenkapitals ist für die Freilassung von FnF die entscheidende Einflussgröße.

In den Medien und Foren ist leider viel Schrottinformation zur Kapitalsituation bei FnF in Umlauf.

Deshalb ist es wichtig zu wissen, um was es eigentlich genau geht, welche Kapital-Level es gibt, und was in den Levels jeweils enthalten ist (z. B. JPS und/oder SPS) und was nicht.

Bei iHub sind diejenigen, die behaupten, es gäbe 67 Mrd. $ Eigenkapital, zumeist auch die gleichen, die für die Stammaktien gern utopische Kursziele von über 100 Dollar ausrufen.

67 Mrd. $ ist jedoch das Buchkapital, und darin sind 193 Mrd. $ "Stütze" von den SPS enthalten.

Der entscheidende Kapital-Level ist CET 1, und CET-1 steht zurzeit bei -178 Mrd. $.

http://www.banking.senate.gov/imo/media/doc/...timony%25201-13-22.pdf

Umso wichtiger, dass der Senat die richtigen Fragen stellt, z. B.

- "Sind Sie der Ansicht, dass FnF eine ähnlich hohe Kapitaldecke vorhalten müssen wie Banken?"

- "Haben Sie die Absicht, FnF aus der Zwangsverwaltung zu entlassen, und falls ja, was ist dabei Ihr Zeitrahmen?"

Es ist freilich zu befürchten, dass solche Fragen nicht gestellt werden, und falls doch, dass von Thompson statt schlüssigen Antworten weitere nichtssagende Phrasen kommen.

Entscheidend bleibt also, was Biden mit den Twins vorhat.

Und bei Sandra Thompson ist wichtiger, was sie nach ihrer Nominierung tatsächlich tut, als das, was sie vor ihrer Nominierung verkündet.

----------------------

Biden nominated Thompson and will be able to fire her at any time for any reason, so I would say that her views are essentially Biden's views.

It's Biden who is in full control of whether and how recap/release happens, so anything Thompson says about that will ostensibly have Biden's blessing, thus showing us how Biden wants things to go.

That said, Calabria didn't show his true colors (pushing for release and wanting Congress to approve charters for competitors to FnF) until after he was confirmed. I don't expect Thompson to say anything important tomorrow. Instead I believe it's what she says and does after confirmation that will be important.

(Quelle: Kthomp19, iHub)