CANCOM AG

Seite 37 von 173 Neuester Beitrag: 12.08.25 16:06 | ||||

| Eröffnet am: | 06.11.06 15:57 | von: BackhandSm. | Anzahl Beiträge: | 5.302 |

| Neuester Beitrag: | 12.08.25 16:06 | von: Highländer49 | Leser gesamt: | 1.657.275 |

| Forum: | Börse | Leser heute: | 1.875 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 34 | 35 | 36 | | 38 | 39 | 40 | ... 173 > | ||||

Umsatz: 530 Mio. € (+ 12%)

EBITA: 25 Mio. € (+ 32%)

EBIT: 19 Mio. € (+ 25%)

Nettogewinn: 11,4 Mio. € (+ 46%) Steuerquote: 30%

Liquidität: 41,7 Mio. €

Das wäre dann ein EPS von 1,10 € und somit ein 2011er KGV von 7,7. Um für eine positive Überraschung zu sorgen, könnte Umsatz und Gewinn etwas höher ausfallen.

Wie Katjuscha gesagt hat, wird der Ausblick wohl interessanter werden. Da aber viele Unternehmen nicht von einer Rezession ausgehen, wie die letzte ifo-Umfrage ergeben hat, und sehr viele Unternehmen in den letzten 1 1/2 Jahre richtig viel Geld verdient haben (z.B: Cancomgroßkunde Audi), dürfte der Ausblick eigentlich auch recht gut ausfallen. Nicht überschwenglich gut, aber gut. Auch beim Ausblick für 2012 orientiere ich mich beim Research von Hauck & Aufhäuser:

Umsatz: 564 Mio. € (+ 6%)

EBITA: 27,7 Mio. € (+ 11%)

EBIT: 21,2 Mio. € (+ 12%)

Nettogewinn: 13,0 Mio. € (+ 14%) Steuerquote: 30%

Wäre dann ein 2012er EPS von 1,25 € und somit ein 2012er KGV bei den aktuellen 8,50 € von 6,4. Wäre dann schon wirklich sehr billig. Zudem bewegen sich auch die aussagekräftigeren EV-Multiples auf einem sehr niedrigen Niveau. Das EV/EBITA liegt bei den prognostizierten Werten bei 2,6 (2011: 3,3) und das EV/EBIT-Multiple bei 3,4 (2011: 4,3). Eigentlich bewegt sich nur das KBV auf einem relativ "hohen" Niveau mit 1,45.

Bewertungstechnisch ist Cancom auf dem Kursniveau sicher ein ganz klarer Kauf.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Aber ... die deutschen Autobauer + Maschinenbauer (+ Chemie weiss ich grad nicht) boomen, der Konsum beginnt grad auch zu steigen, die Beschäftigung ist auf einem Hoch (auch wenn viele 400-Euro-Jobber, Zeitarbeiter dabei sind, ...) ... und wenn andere europäische Länder/ihre Betriebe schwächeln ... die deutschen Mittelstandsfirmen boomen auch und springen in jede frei werdende (Absatzmöglichkeiten-)Lücke ... . Die USA stehen vor einem kleinen Konjunktur-Comeback ... und Asien/China gibts ja auch noch.

Ich halte die Modelle die von den deutschen Konjunktur-Wahrsagern (sie sollten ihr Versagen eingestehen ...) verwendet werden bezügl. der Zukunfts-Einschätzung für .... recht schwach treffend. Einzig Vergangenheitsinterpretation ... das kriegt die deutsche Wirtschaftswissenschaft noch einigermassen hin. Nach vorne ... Fehlanzeige mMn.

Wenn in DE für 2011 das Wachstum bei ca 3% liegt .... sehe ich 2012 auf ähnlichem Niveau.

Aber wen interessiert das denn? Dieses Wachstumsdogma und Rezessionsgeschwafel ist doch viel schlimmer als die Rezession selbst, wenn sie im Rahmen bleibt. Zumal aktuell ein BIP-Rückgang nur an der hohen Basis im Vorjahr liegt, denn Ende 2010/Anfang 2011 war das Wachstum besonders stark.

Deshalb bin ich übrigens bei Cancom auch nicht so optimistisch wie Hauck&Aufhäuser. Gerade solche Systemhäuser wie Cancom profitieren meist von Trends und geben dann aber auch schon mal (zumindest im Hardwarebereich) nach, wenn die Konjunktur stagniert. Viel wichtiger ist für mich, ob man die Margen halten oder steigern kann, und da bin ich aufgrund des Umsatzmix und vielleicht auch tendenziell niedrigerer Zinsaufwendungen optimistisch. Selbst wenn also der Umsatz minimal fällt, kann der Gewinn leicht steigen. Die Unternehmensbewertung preist ja eh schon 10% Umsatzrückgang und 20-30% Gewinnrückgang ein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Da ist Cancom ja wesentlich besser dran. Hier kann der Gewinn stark einbrechen und man hätte immernoch ein niedrigeres KGV und KCV als Klöckner.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Woran lag es denn, das angebliche schwache Q4/2011 ? .... vielleicht an der Eiseskälte im Nov/Dez 2010 (Heizverbräuche) und der Wärme in Nov/Dez 2011? Oder an den Abschreibungen der Banken/Fonds/ Versicherungen/.. in Q4/2011? Das sind jedoch nicht entscheidende realwirtschaftliche Bereiche.

Mir ist bisher keine Branche bekannt, deren Geschäfte in Q4/2011 schlechter liefen als in Q4/2010. Das ist jedoch durchaus eine 'launige' und provokante Aussage .... den ich kenne (natürlich) nicht die Branchen-Statistiken .... (Stahl könnte schwächer sein/Banken auch/...).

Sorry ... hab mich aufgeregt über diese oft 'unrelevante Info-Flut' mit der Mensch überzogen wird.

EPS von 1,2 € wäre wahnsinnig gut. Aber 1,05-1,10 € wären wohl eher realistisch. 1,2x € kann man in 2012 vielleicht erwarten. Wobei sich der Vorstand zu so einem frühen Zeitpunkt sicher nicht so weit nach vorn wagt. Ich geh davon aus, man findet eher so allgemeine Floskeln im Ausblick, nach dem Motto ... wir sind sehr gut aufgestellt und erwarten weiteres geringes Wachstum bei steigenden Gewinnen, vor allem getrieben durch Nachfrage im Cloudbereich, etc. ... allerdings unter dem Vorbahlt sich stark eintrübender Märkte. Auf Nachfrage kann man ja dann gegenüber Analysten noch präzisieren, was man unter "stark fallenden Märkten" versteht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Entweder man bringt heute noch vor 17.30Uhr gute Zahlen oder rettet sich auf 8,5 € zum SK und bringt dann morgen im Tagesverlauf die vorläufigen Zahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

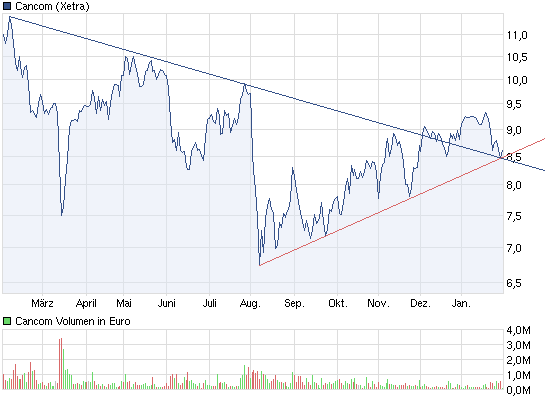

Angehängte Grafik:

chart_year_cancom.png (verkleinert auf 93%)

chart_year_cancom.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Habe gestern schon auf 2200 Stück erhöht bei 8,35 ich denke nach den Zahlen dürften wir die 9 schnell überschreiten. Über welchen Weg werden die Vorabzahlen veröffentlicht? Homepage?

2011 am 24.Januar

Hoffe mal, Cancom nutzt die gute Marktstimmung derzeit. Immerhin trotz übergeordneten Risiken geht der Dax von einem Hoch zum nächsten und hat jetzt klare Kaufsignale generiert. Wäre schön wenn Cancom die Phase nutzen würde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cancom SE |

Wollen mal hoffen das Cancom sich jetzt auch mal bewegt !

Einen grünen Tag

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Cancom SE |

Sollte ich bei Cancom aus dem Kursverlauf der letzten Tag auf den Inhalt der erwarteten Info zum Cancom-Ergebnis schließen, wäre ich nicht ganz so optimistisch.

Aber ich lasse mich gern positiv überraschen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

In Q4 igilt halt oft bei den Kunden-EDV-Leitern die Maxime 'wie vernichte ich noch schnell mein restl. EDV-Budget für dieses Jahr ...' ... :-) ... idR zur Freude der Soft- + Hardware - Lieferanten.