Der USA Bären-Thread

Seite 359 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.596.995 |

| Forum: | Börse | Leser heute: | 6.175 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 357 | 358 | | 360 | 361 | ... 6257 > | ||||

Optionen

| Boardmail an "saschapepper" |

Wertpapier: S&P 500 |

Steigende Ölaktien sind gut für den DOW. Die Ölmagnaten Dick Cheney (US-Vizepräsident, ex-Halliburton, Ölbohrer) und George Bush (bei dem sprudelt's in Texas) sind's ebenfalls zufrieden. Wahrscheinlich denken die schon an ihre "Rente", wenn sie 2008 nicht wiedergewählt werden. Vorher werden sie allerdings ihre Ölaktien mit einem Iran-Krieg noch mal auf Ausstiegskurse hieven.

Aktuell spielt zusätzlich Eigeninteresse der EZB eine Rolle: Wenn sich der Euro längerfristig in jetzigen Höhen stabilisiert, sieht die EU-Exportwirtschaft alt aus. Schon vor einem halben Jahr haben EU-Vertreter 1,40 als Ende der Fahnenstange bezeichnet. Bei 1,45 nähern wir uns bereits Interventions-Niveau. Statt direkt zu intervenieren, könnte die EZB auch "eigentlich" fällige EU-Zinserhöhungen aufschieben. Zwischenzeitlich wird die EU-Wirtschaft wegen des starken Euros ohnehin so weit abflauen, dass die aktuelle Wachstumsdynamik, die Trichet ja Sorgen bereitet, "hinüber" sein wird. Danach wird eh keiner mehr Zinserhöhungen für nötig halten.

In einer globalen Blasen-Wirtschaft, die die USA offenbar schonungslos auf ihre (Kredit-)Karten geschrieben haben, muss die EU zwangsläufig mitziehen, wenn sie nicht einseitig Opfer der globalen Ungleichgewichte werden will (über den starken Euro, der auch zum Yen und Franken wieder nahe ATHs ist).

Das Ganze läuft auf eine Art "Machtkampf" Fed gegen EZB hinaus. Da die Weltwirtschaft immer noch US-zentriert ist, dürfte die EZB klein beigeben, obwohl sie die Vernunft "eigentlich" auf ihrer Seite hat.

Aber was besagt schon "eigentlich", wenn man ein zahnloser Papiertiger ist.

"Da die Weltwirtschaft immer noch US-zentriert ist, dürfte die EZB klein beigeben, obwohl sie die Vernunft "eigentlich" auf ihrer Seite hat."

wenn eine regierung in ihrer zeit mehr schulden macht, als all ihre vorgänger zusammen und deren geld kaum noch jemand interessiert, könnte der punkt nahe sein, an dem eben doch mal alles anders wird. allein dass die US zenriertheit in aller welt in frage gestellt wird, könnte ein hinweis darauf sein. mit den römern war auch mal schluss . . . .

Optionen

| Boardmail an "jatman1" |

Wertpapier: S&P 500 |

Wenn Iran zickt und eine Euro-Ölbörse einführt, gibt es halt eins an die Backen - offiziell natürlich wegen "Massenvernichtungswaffen in der Hand eines Schurkenstaates". Die momentane Iran-feindliche Rhetorik in USA spricht Bände. Da soll die Volksseele vorauseilend auf "kochend" gestimmt werden.

Sollte die EU nun mit der FED den Zinsyklus nach unten mitmachen (halte ich für ausgeschlossen) - dann wäre das NOCH EIN GRUND mehr GOLD zu kaufen.

denn dann spielen wir ein globales Wettrennen: wer hat die höchste Inflation und wer macht am schnellsten seine Währung kaputt. Für mich ist da immer noch die USA ganz klarer Favorit.

Optionen

| Boardmail an "biomuell" |

Wertpapier: S&P 500 |

Zu glauben, dass Öl eine Blase bildet könnte tödlicher Irrtum sein bei deinen Anlageentscheidungen.

Ja Öl hat IMMER Korreturpotential bis an seien jeweils aktuelle 200 d linie - aber achtung - hier gibt es keine Blase. Die Welt hat in der plateuphase des jemals erreichbaren globalen Produktionsmaximum (+/- 2 Mio Barrel/tag)

Optionen

| Boardmail an "biomuell" |

Wertpapier: S&P 500 |

die müssen sich eher bei den saudis und südamerikanern anschleimen, dass die noch ihren lumpendollar im geschäft belassen.

und die volkseele kann man vermutlich schlecht mit verlorenen schlachten noch nach oben bringen, selbst wenn es die an patriotritis leidenden amis sind. aber man weiß ja nie.

Optionen

| Boardmail an "jatman1" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "jatman1" |

Wertpapier: S&P 500 |

Tony Crescenzi Blog

No More Fed? So What?

By Tony Crescenzi

Street.com Contributor

10/31/2007 3:36 PM EDT

The Federal Reserve is always cognizant of inflation when it formulates its policy decisions; it is the Fed's mandate, after all. It could be said, however, that by referring in today's policy statement to headline inflation pressures, the Fed reintroduced inflation as a factor in the formulation of monetary policy, reducing the odds of additional interest rate cuts.

This should not be a problem for the financial markets, which would gladly trade interest-rate cuts for signs of continued economic growth, as was the case from Sept. 18 through the middle of October when equities rallied and credit conditions improved despite declines in rate-cut odds.

Signs of intensification of the weakness occurring in housing caused a hiccup in markets recently, particularly in the equity market. Investors would rather see economic growth and continued vigilance on inflation than signs of weaker growth and increased inflation risks stemming from overly lax monetary policy.

Another key element on the rate cut and statement is that the cut will boost certainties about the economic and financial situation, a better condition for the dollar than if the Fed did nothing and uncertainties increased.

The most important and least expected element of the Fed's policy statement was the statement on inflation:

"Readings on core inflation have improved modestly this year, but recent increases in energy and commodity prices, among other factors, may put renewed upward pressure on inflation. In this context, the Committee judges that some inflation risks remain, and it will continue to monitor inflation developments carefully."

The reference to energy and commodity prices was a first for this year and stands in stark contrast to the Sept. 18 FOMC statement when the Fed characterized the inflation situation as follows:

"Readings on core inflation have improved modestly this year. However, the Committee judges that some inflation risks remain, and it will continue to monitor inflation developments carefully."

The reference to headline inflation pressures, occurring on a day when the price of crude oil is soaring to record heights, has to be seen as reducing the chances of additional rate cuts. Whether to focus on headline or core inflation has been a key debate in central bank circles recently, with the European Central Bank siding with focusing on headline inflation more than the Fed has.

In a way, with today's statement, the Fed caught up a bit with the ECB, and this could help the U.S. dollar, all else equal. The Fed, like the ECB, is finding it increasingly difficult to focus on core inflation because, as Alan Greenspan said on Oct. 15, "The notion of looking at a core price requires that energy and food have no long-term trend and that their fluctuations are essentially random," a notion that is "now becoming and increasingly questioned premise."

Other elements of the policy statement were consistent thematically with what was expected. For example, the Fed said "strains in financial markets have eased somewhat on balance," something that could easily be surmised by the many credit indicators available.

The Fed also included a balance-of-risk statement, something it did not do in September, but there was no message to be garnered from the balance-of-risk statement, which put risks as equal between upside risks to inflation and downside risks to growth.

Hoenig Dissents

There was a dissent in the meeting by Kansas City Fed President Hoenig, who has a history of being characterized as a hawk, having dissented in May 2001 in favor of a 25-basis-point cut instead of the 50-basis-point cut implemented. The dissent fits with the overall tone of the statement, particularly the inclusion of concern about headline inflation, which was almost certainly made as a concession to the hawks.

It also makes sense in the context of improved financial conditions, which is allowing Fed members to break from their appearance of unanimity. Other Fed members seeking an end to Fed rate cuts probably justified their vote by characterizing the cut as insurance against the potential for adverse effects from the recent tightening of credit conditions.

What the Fed does next depends on upcoming news, beginning almost immediately on Friday with the October employment report. If growth appears to be on course, no rate cut should be expected in December. But as I said, the markets will gladly trade rate cuts for signs that the economy was skirting recession.

Aktuelle globale Produktion etwa 86 Mio - globale Reservekapazität, zwischen 500.000 und 1 Mio Barrel (was nicht lange gehalten werden könnte)

Sollte die USA den IRAN tatsächlich angreifen - wird sich PANIK (!) an den Märkten breitmachen.

Ein Angriff auf den Iran würde einen Prozentual HÖHEREN AUsfall bedeuten als 1972/1973 beim Ölembargo gegen den Westen - das JETZT allerdings vom einem PREISNIVEAU ausgehend, das inflationsbereinigt fast schon 70er und 80er Niveau hat!

Im Falle eines US Angriffs auf den Iran daher CHAOS. Die USA weiss das - würde es aber vermtlich trotzdem tun, bevor ihre Wirtschaft und USD total absaufen (dann schon lieber, wenn man einen "Sündebock" ausmachen kann).

Optionen

| Boardmail an "biomuell" |

Wertpapier: S&P 500 |

Das Totschlagargument der "wachsenden globalen Nachfrage" beim Öl pfeifen ja inzwischen schon die (Denk-)Spatzen von den Dächern. In die gleiche Kerbe schlägst Du mit deiner Gold-These. Vielleicht solltest Du diese Thesen in Magnusfes "US-Bullen Thread" posten, dort passen sie besser hin. Der glaubt nämlich auch, dass die Fed-Zinssenkungen nun zu einer neuen Liquditäts-Hausse führen, die den DOW auf 20.000 hebt.

Zitat: Augen zu und Mega-Hausse Ahoi

(Spricht zugleich für das bierseelige Niveau dieses Threads ;-))

http://www.ariva.de/...egahausse_Ahoi_t307549?pnr=3695470#jump3695470

Mit dem Thema dieses Threads hat Öl nur insofern etwas zu tun, als ein höhere Ölpreis inflationär wirkt und daher der Fed bei weiteren Zinssenkungen die Hände bindet (siehe Zitat aus dem aktuellen Fed-Statement in # 8960).

Gold hat mit dem Thema dieses Thread mMn NICHTS zu tun - wie ich ja schon in mehreren Postings, zuletzt gestern, kundgetan habe - , obwohl Gold-Bugs diesen Thread gern als Plattform missbrauchen, da er viel gelesen wird und ihren irrigen Thesen (zu Unrecht) Publizität verleiht.

Optionen

| Boardmail an "jatman1" |

Wertpapier: S&P 500 |

es geht auch darum, dass der steigende Ölpreis - mit kurzer Verzögerung über steigenden Benzinpreise dem US Konsumenten den Hals abwürgt (und das in einer Situation wo er ohenhin kaum noch die Raten für Schulden zahlen kann).

Das es die USA mehr trifft als zB Europa - muss wohl extra nochmals betont werden - weil die USA in USD zahlt, wir aber den EURO haben und daher vieles von den Ölpreissteigerungen gar nicht mitgemacht haben - was die US aber umso härter trifft.

GENAU DAS ist ja was die USA /FED so in die ZWisckmühle bringt. Denn würden Öl und Energiepreise und damit Inflation nicht steigen, hätte die FED GANZ WESENTLICH MEHR SPIELRAUM für weitere Zinseenkungen Hat sie aber eben nicht (mehr).

Trotzdem - Ihr habt recht - es war Zeit für einen eigenen ÖL PEAK thread - den gibt es jetzt.

Optionen

| Boardmail an "biomuell" |

Wertpapier: S&P 500 |

Der Thread wird eh zu lang. Zum 1.1.2008 könnte AL ja einen neuen beginnen, dann holen die Verschuldung, faule Kredite, die Inflation und der hohe Ölpreis alle ein. ;-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Der Export hat aufgrund des schachen Dollars um 16% zugenommen.

Es gibt also auch sehr ermutigende Zeichen in all den Hiobsbotschaften.

Vielleicht dreht USA auf lange Sicht den Spiess um und wird der grösste Exporteur für China und die anderen Bric-Staaten

"Der Export hat aufgrund des schwachen Dollars um 16% zugenommen. Es gibt also auch sehr ermutigende Zeichen in all den Hiobsbotschaften."

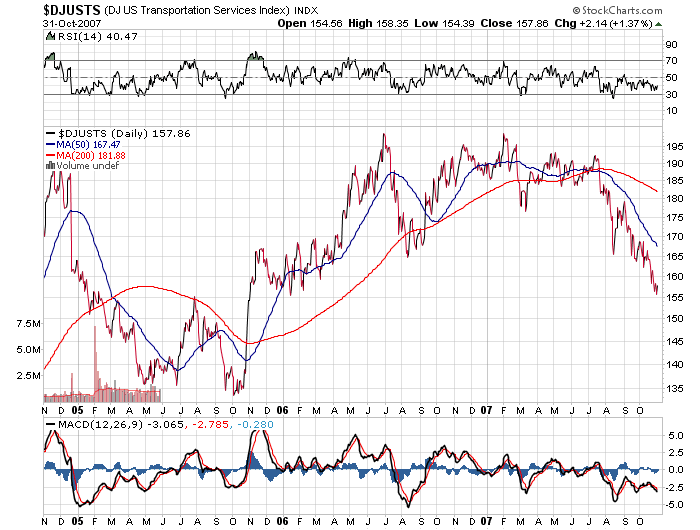

1. Wenn dem tatsächlich so wäre, hätte eine solch tolle Entwicklung doch sicherlich ihren Niederschlag in den Transportindizes gefunden, CD. Schau dir neben dem angehängten Chart bitte auch den des $TRAN und den des sehr bezeichnenden $DJUSCP an.

2. Die Amis sind bekanntlich Spezialisten im Drehen und Wenden von Fakten und insbesondere im Revidieren. Dies haben wir doch "gerade eben erst" bei den Zahlen für das Q2-BIP erlebt.

Angehängte Grafik:

_djusts3jd.png (verkleinert auf 72%)

_djusts3jd.png (verkleinert auf 72%)

gefaellt mir auch nicht. Aber so leicht lassen sich die Amis Ihre

Vermachtstellung nicht ab nehmen. Mit den hinreichend bekannten

Problemen eines (zu) schnellen Wachtums muessen die Boomstaaten

erstmal klar kommen. Schon Japan wurde mit dem fallenden Dollar

zum Oeffnen seiner Maerkte in den 80-zigern gezwungen. Daran hatten

die 10 Jahre zu knabbern.

Schon einmal hatte ein US-Finanzminister (Volker ?) gesagt:

"Der $ ist unsere Waehrung und Euer Problem". Offensichtlich

wiederholt sich auch Wirtschaftsgeschichte immer wieder.

Gruesse

Jing

http://www.gasbuddy.com

Today 2.925 101.052

Yesterday 2.918 101.041

One Week ago 2.835 99.794

One Month ago 2.782 101.596

One Year ago 2.197 88.137

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

lieber gruss - poh