Schaeffler unterbewertet!?

Ex-Divi somit am 26.4.24

Dividendenvorschlag 0,45€, für den noch abgestimmt werden muss.

Wichtig für micht ist der free Chasflow.

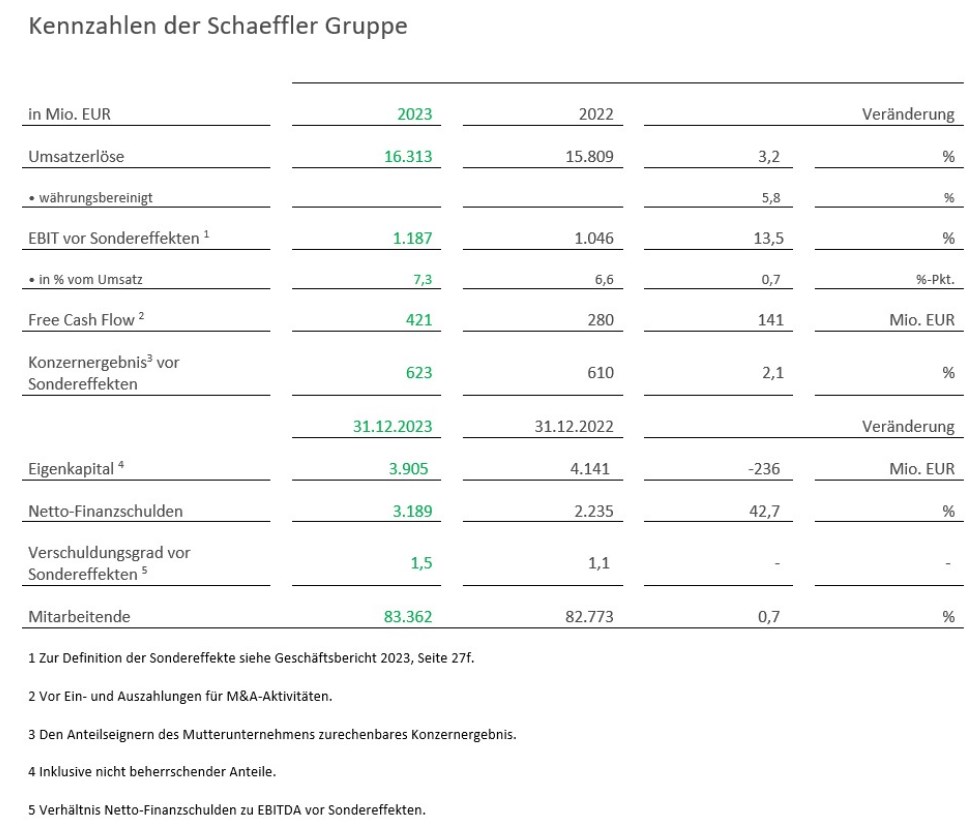

Der Free Cash Flow vor Ein- und Auszahlungen für M&A-Aktivitäten der Schaeffler Gruppe betrug im abgelaufenen Geschäftsjahr 421 Millionen Euro (Vorjahr: 280 Millionen Euro) und übertraf damit die Prognose [Free Cash Flow vor Ein- und Auszahlungen für M&A-Aktivitäten 300 bis 400 Millionen Euro] für das Geschäftsjahr 2023.

https://www.schaeffler.com/de/medien/...ter=language%3A165&page=1

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Schaeffler AG |

Die hatten vor der Übernahme Vitesco wegen der guten Aussichten auf auf Kaufen gesetzt und nachdem Schäffler die Übernahme eingeleitet hat, dies auf sell abgestuft. Weil die Übernahme zu teuer wird obwohl die Meisten Aktien ja in neue Schaeffler-Aktien umgetauscht werden und dafür kein Geld gezahlt wird???

Die Schweizer Großbank UBS hat Schaeffler von "Neutral" auf "Sell" abgestuft und das Kursziel von 6,00 auf 4,50 Euro gesenkt. Die Aktie des Auto- und Industriezulieferers spiegele die unsicheren Branchenaussichten und die wahrscheinliche Übernahme des Antriebsspezialisten Vitesco nicht vollständig wider, schrieb Analyst Juan Perez-Carrascosa in einer am Montag vorliegenden Studie. Im derzeitigen Marktumfeld seien die anspruchsvollen und langfristig orientierten Ziele der Transaktion keine Unterstützung für die Aktie.

Also wird Vitesco als eine Top Firma gesehen, aber wenn sie durch Schaeffler übernommen wird, dann entsteht eine solche Belastung dass der Wert von Schäffler um 25 Prozent niederiger zu bewerten ist.

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Großbank UBS hat Schaeffler (Schaeffler Aktie) nach Zahlen auf "Sell" mit einem Kursziel von 4,50 Euro belassen. Der Autozulieferer habe ein schwaches Quartal hinter sich, schrieb Analyst Juan Perez-Carrascosa am Dienstag in einer ersten Reaktion. Die Ziele für 2024, die es nur für den Konzern gebe, berücksichtigten auch die Übernahme von Vitesco, und die Zielspannen fielen recht breit aus

Der Verbrenner hat eine "Renaissance" und der Auftragseingang was Elektrifizierung angeht ist ansprechend.

Kurzum: siehe Betreff.

Kurs rauscht ab, der teure Vitesco-Kauf macht Schaeffler zu schaffen. Auch wenn sich das Unternehmen optimistisch zeigt: Experten sehen kaum Potenzial.

Der Auto- und Industriezulieferer Schaeffler musste im vergangenen Jahr einen deutlichen Gewinnrückgang hinnehmen, der hauptsächlich auf die geplante Übernahme des Antriebsspezialisten Vitesco zurückzuführen ist. Der den Aktionären zurechenbare Nettogewinn fiel auf 310 Millionen Euro zurück – fast die Hälfte des Vorjahresgewinns. Dies gab das im SDAX gelistete Unternehmen am Dienstag in Herzogenaurach bekannt.

Neben höheren Zinsbelastungen machte Schaeffler vor allem die Bewertung der Vitesco-Aktien aus dem Übernahmeangebot und erhöhte Kosten für Energieabsicherungsgeschäfte für den Rückgang verantwortlich.

Sollte man tatsächlich verkaufen um bei 4,50 Euro wieder einsteigen???

Dann war es ausschließlich die Aktien Fantasie, die den Wert bis nach 94,5 katapultiert hat.

Die hatte Tesla auch. Völlig überbewertet. Und der Kurs ist trotzdem geschossen.

Gestern bestes Beispiel: runter mit dem Ding damit wieder eingekauft werden kann. Grund: Panik vor dem Ende.

Es gibt Argumente die nirgends erscheinen: Umwandlung in Stammaktien, Aussicht auf MDAX und maximale Zuliefererkompetenz durch Komplett Portfolio was die Mobility angeht, Prämisse der Dividensteigerung, Free Cash Flow,

Hier geht es nicht mehr um Potentialanalyse, sondern um Kölsche Klüngel.

Meine Meinung daher: Nein ! 4,5 ist reine Polemik zum Geld waschen.

- Verschmelzungsvertrag nach Zustimmung der jeweiligen Aufsichtsräte unterzeichnet

- Umtauschverhältnis von 11,4 Schaeffler-Aktien je Vitesco-Aktie bestätigt

- Abschluss der Verschmelzung wird nach Zustimmung der jeweiligen Hauptversammlungen weiterhin im vierten Quartal 2024 erwartet

https://www.schaeffler.de/de/news_medien/...en_detail.jsp?id=88014083

Schaeffler hat bereits 90% der Aktien von Vitesco die nicht getauscht werden.

Demnach würde die Aktienzahl Schaeffler nur um ca. 10 % steigen.

Schaeffler hat 12 Mio Vitesco-Aktien, also werden nur noch 28m Vitesco-Aktien zu 320m neuen Schaeffler-Aktien. Demnach müsste die Aktienzahl um recht genau 50% steigen. Oder habe ich hier noch einen anderen Denkfehler? Es gibt ja noch diesen 9% swap. Da weiß ich nicht so genau, ob der über die Holding oder die AG läuft...

Ob die erhoffen Einsparungen von 600 Millionen Euro bis 2026 erreicht werden, muss noch abgewartet werden, aber wenn sie es tatsächlich schaffen sollten, sind die Übernahmekosten bis 2028 wieder erwirtschaftet.

https://www.wallstreet-online.de/nachricht/...tie-bedeutet-uebernahme

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Schaeffler AG |

(veröffentlicht am 05.04.24)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-03-....jpg (verkleinert auf 52%)

2024-03-....jpg (verkleinert auf 52%)

UBS stuft Schaeffler auf 'Sell'

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Großbank UBS hat das Kursziel für Schaeffler von 4,50 auf 4,90 Euro angehoben und die Einstufung auf "Sell" belassen. Im Autozuliefersektor gebe es erste Lichtblicke am dunklen Horizont, schrieb Analyst David Lesne in einer am Donnerstag vorliegenden Branchenstudie. Diesjährige Marktpotenziale in Europa seien nicht eingepreist, doch langfristig seien die Wachstumsvoraussetzungen schwierig. Schaeffler und Continental sind die Aktien, die er vor diesem Hintergrund am wenigsten bevorzugt./tih/la

Veröffentlichung der Original-Studie: 21.03.2024 / 04:08 / GMT

Im Autozuliefersektor gebe es erste Lichtblicke am dunklen Horizont,

Wegen der Lichblicke bei sind es die Aktien von Schaeffler und Continental , die er vor diesem Hintergrund am wenigsten bevorzugt.

Er hat meiner Meinung nach leider keinen Lichtblick gehabt und einen Durchblick schon gar nicht.

Ich hoffe nur, dass der gestrige Absturz damit nichts zu tun hat.

Wenn ja, dann verstehe ich die Marktteilnehmer nicht mehr.

Moderation

Zeitpunkt: 23.03.24 12:48

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 23.03.24 12:48

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Das Problem (für die UBS-Fritzen) ist allerdings, dass der Elektrowahn inzwischen seinen Zenith überschritten hat. In D. sind E-Neuwagen ohne die Förderprämie des Bundes nur noch schwer verkäuflich. Auch um gebrauchte BEV machen Käufer inzwischen einen großen Bogen, weil die Reparaturen viel teurer sind als bei Verbrennern (Spezialisten erforderlich wegen viel IT/Elektronik) und Ersatzakkus schnell mal 15.000 Euro kosten können. Gebrauchte E-Autos stehen wie Blei auf den Händlerhöfen, und die Gebrauchtpreise für BEV purzeln viel stärker als bei Verbrennern. Das gilt auch für den US-Markt.

Potenzielle E-Auto-Interessenten beklagen zu wenig Ladestellen und zu niedrige Reichweiten vor allem im Winter, wo mit Pech (bei nicht mehr fitter Batterie) alle 200 km "Lade-Aufenthalte" von 30 Minuten anstehen, wo früher in 2 Minuten getankt werden konnte. Darauf hat keiner Bock, zumal es viel teurer ist. Nimmt man häufig Schnell-Ladung, ist auch der Akku noch schneller hinüber.

So gesehen könnte es für Continental und Schaeffler sogar ein Plus sein, dass sie so stark in Verbrennertechnik verwurzelt sind. Auch Vitesco wird nachgesagt, dass die Firma "die E-Kurve noch nicht voll gekriegt" haben soll (gleichwohl wurde Vitesco von Schaeffler als Spezialist für E-Antriebe übernommen).

Fakt bleibt: Wegen der mangelnden Marktakzeptanz der E-Autos stehen Verbrenner inzwischen vor einer Renaissance. In D. läuft das Neugeschäft nicht mehr, seitdem die Staatsstütze weggeknickt ist. Entscheidend bleibt immer, was der Endkunde will. Mit Verbotswirtschaft wird daraus nur Planwirtschaft (endet dann wie beim DDR-Trabbi).

Es könnte daher gut sein, dass sich die UBS-Fritzen mit ihren E-Auto- und E-Zulieferer-Aktien zu weit aus dem verkehrten Fenster gelehnt hat. Oder die Analysten dort haben noch nicht gepeilt, dass E-Autos zu Ladenhütern geworden sind. Sind ja Banker, die an ihren Schreibtischen womöglich gar nicht sehen, was draußen auf den Händlerhöfen stimmungsmäßig abgeht.

Sollten E-Autos trotzdem noch irgendwann genügend Breitenakzeptanz finden, sehe ich Schaeffler mit der Vitesco-Übernahme (Spezialist für E-Antriebe) gut aufgestellt. Falls nicht, sehe ich die Verwurzelung in Verbrennertechnik - im Gegensatz zu den UBS-Fritzen - als eher vorteilhaft.

Mit der Vitesco-Übernahme dürfte Schaefflers Markttkapitalisierung auch weit genug steigen, dass Schaeffler wieder in den MDAX aufrückt, wo institutionelle Käufer warten. Die Übernahme soll zudem Synergieeffekte bringen (600 Mio. Kosteneinsparung).

https://www.spiegel.de/wirtschaft/unternehmen/...df-aaf7-1552f824f564

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |