Affimed Therapeutics B.V. - AFMD

Seite 36 von 68 Neuester Beitrag: 21.05.25 14:43 | ||||

| Eröffnet am: | 16.09.14 15:03 | von: NikGol | Anzahl Beiträge: | 2.697 |

| Neuester Beitrag: | 21.05.25 14:43 | von: Highländer49 | Leser gesamt: | 678.224 |

| Forum: | Hot-Stocks | Leser heute: | 226 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 33 | 34 | 35 | | 37 | 38 | 39 | ... 68 > | ||||

Neben der privaten Dragonfly sind Innate Pharma und GT BioPharma wohl die bekanntesten NK-Zell Engager Konkurrenten. Der Hauptunterschied ist die Bindung und Aktivierung der NK-Zellen.

GTBP hat BiKE (Bispezifisch) und TriKE (Trispezifisch) als Ansatz, um ähnlich wie Affimed NK Zellen direkt zu Krebszellen zu bringen. GTBP hat BiKE inzwischen wohl zugunsten von TriKE aufgegeben. Der Innate Pharma Ansatz ist ebenfalls - wie auch Dragonfly - trispezifisch.

Affimed ICE sind vom Konzept her zwar auch multispezifisch, nutzen aber jeweils zwei Bindungen an die Immunzellen und zwei für das Zielantigen (CD30 bei AFM13). Affimed nutzt als einziger CD16a Rezeptoren auf Immunzellen zur Bindung und Aktivierung der NK-Zellen. Die drei anderen nutzen wie Antikörper CD16 und zusätzlich (daher trispezifisch) jeweils ein zweites Signal für die Aktivierung: Dragonfly NKG2D, GTBP IL15, IPH NKp46. Womit zugleich der scheinbare Vorteil 'trispezifisch' schon den grössten Nachteil der Konkurrenz deutlich macht: die Konkurrenz benötigt zwei Signale zur Aktivierung der NK-Zellen, während Affimed CD16a als einzeln aktivierendes Signal nutzt und zudem CD16 für Antikörper freilässt. BiKe war vermutlich genau wegen der fehlenden zweiten Signalisierung praktisch wirkungslos.

CD16a Aktivierung und die hohe Affinität zu den Immunzellen wie auch dem Krebszellen Ziel per Doppelbindung macht wohl den Hauptvorteil von Affimed ICE aus. Darüberhinaus binden ICE auch an Makrophagen via CD16a und unterstützen somit einen weiteren Weg des natürlichen Immunsystems zur Vernichtung der Krebszellen. Weitere Vorteile liegen in der strukturellen Anordnung und anderen per Affimeds ROCK Platform einstellbaren Details.

Vorteile bei der Konkurrenz kann ich nicht erkennen und bislang scheinen die Ergebnisse insbesondere in Kombination mit NK-Zellen auch in der Praxis eindeutig bei Affimed zu liegen.

Meine Meinung - KEINE Handelsempfehlung.

Frage: wie ist folgende Aussage zu werten, positiv oder negativ?

•AFM24 monotherapy: AFM24 (phase 1/2a study) completed cohort 5 and is enrolling and treating patients in cohort 6; expansion cohorts

bis auf die etwas unklare Aussage zum ersten Projekt aus dem Genentech Deal

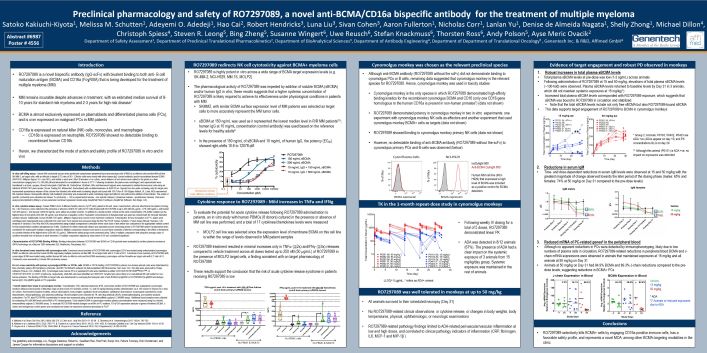

"Genentech has completed the dose escalation portion of the phase 1 study of RO7297089 (anti-BCMA/CD16A). No dose limiting toxicities were observed during the study. However, due to broader portfolio considerations, Genentech decided to stop the phase 1 study of RO7297089. The decision does not impact the development of other targets pursuant to the collaboration agreement with Genentech."

Mal abwarten, ob im WebCast weitere Informationen gegeben werden können, wie es mit AFM26 weitergeht und ob Affimed bei einer Aufgabe wegen der Pipeline Meilensteine einbüßt etc. (oder besser vielleicht sogar die Rechte zurückerhält).

Zahlen für Q1/21

- Umsatz 11,7 Mio. €

- Gewinn 1,4 Mio. €

- Cash 241 Mio. €

- MK 766 Mio. €

- anticipated cash runway into the second half of 2023

https://www.affimed.com/...sults-and-highlights-operational-progress/

Optionen

| Boardmail an "Vassago" |

Wertpapier: Affimed NV |

Die Veröffentlichungen von Roche & Genentech zu RO7297089 und von Affimed zu Bindungsverhalten der ICE als 'Serienkiller' dürfte interessant sein.

Offizieller Grund wie bei meinem Auszug in #879 aus der Pressemitteilung zu lesen ist, ist eine übergeordnete Prioritätsentscheidung bei Roche.

https://www.affimed.com/...latform-at-aacr-virtual-annual-meeting-ii/

Daten zu AFM24 (CD16A/EGFR) von Affimed und RO797089 (CD16A/BCMA) von Genentech zeigen in den relevanten präklinischen Modellen eine starke Abtötung in Tumorzelllinien bei niedriger Target-Expression.

Die auf der AACR präsentierten Daten zu AFM24 und RO7297089 bestätigen weiter die Bedeutung der Aktivierung des angeborenen Immunsystems, um Patienten transformative Medikamente zu liefern, sagte Dr. Arndt Schottelius, Chief Scientific Officer von Affimed. Außerdem ist es sehr spannend zu sehen, dass beide Moleküle in vitro eine potente und gezielte Abtötung von Tumorzellen ohne hohe Zytokinfreisetzung zeigen. Mit AFM24 sind wir in unserer klinischen Phase 1/2A-Studie bereits in die zweite Dosiskohorte vorgedrungen und freuen uns sehr auf ein weiterhin konsistentes Sicherheitsprofil und frühe Anzeichen von Aktivität in zukünftigen Kohorten.

Roche auf Grund der Zahlen und Aussichten wohl unterbewertet. Es sei denn es gibt Daten die wir nicht kennen. Bei General Electric erging es mir so- Ergebnis für mich= 50% Verlust . Konnte mir auch nicht vorstellen, das solch ein alter Großkonzern Zahlen fälscht und hielt die Aktie viele Jahre. Selbst mit 25 Jahren Börsenerfahrung ist man davor nicht gefeit.

Was könnte sich als Problem im weiteren Studienverlauf ergeben?

- Durability?

- safety?

an der Wirksamkeit generell wird sich wohl nichts drastisch so verändern, als dass es kritisch würd oder?

@itechdachs

Danke!

Angehängte Grafik:

afmd-roche-afm26-ebjlt4_xgai_0so.jpg (verkleinert auf 72%)

afmd-roche-afm26-ebjlt4_xgai_0so.jpg (verkleinert auf 72%)

Aber für einen Erfolg würden je nach Grunderkrankung auch 50% ORR völlig ausreichen und einen grossen Erfolg darstellen. Leider sehen heutige Investoren (kann man die überhaupt so nennen?) die Dinge viel unrealistischer und würden eine 70% ORR wenn nur 1-2 Personen nicht ansprichen schon als Verkaufssignal betrachten - mit diesem Unsinn muss man wohl leben und das Beste draus machen.

Safety kann man relativ sicher als gegeben ansehen, Durability dagegen nur über den Verlauf der Studie in Relation zu ähnlichen Studien.

und diese Programm sind noch unverpartnert? Ist da mit einer Partnerschaft zu rechnen oder kann afmd das alleine durchziehen?

sorry für die unwissenschaftliche sprache.

AFM13 - am weitesten fortgeschritten und vermutlich ein erstes zugelassenes Produkt (als Monotherapie)

AFM24 - wichtigstes eigenes Projekt wegen des vielfach grösseren Marktes bei Festtumoren

Beide sind in Kombinationstherapien durchaus mit Partnern (MD Anderson, Roche, Merck,NKGen, Artiva) verbunden. Weitere Partnerschaften sehe ich ohne Daten eher nicht.

Zahlreiche weitere Kandidaten sowohl bei den Partnern als auch eigene, wobei die Zielantigene für AFM28, AFM32 und alle weiteren noch nicht offengelegt wurden.

Aktuell im Fokus - bislang aber praktisch unbeachtet - Genentech / Roche BCMA - ehemals AFM26 mit abgeschlossener Dosisfindung in einer Phase I Rochestudie aber nicht weiter verfolgter Expansionsphase. Ausser dem Hinweis auf eine geänderte Gesamtbewertung der Pipeline bislang nicht nachvollziehbar Stop. Vermutungen: fehlende Effizienz und zu starke Konkurrenz sowie bislang nicht beobachtetes Ansprechen von NK-Zellen bei der Indikation Multiple Myeloma.

ihres PD-L1 CPI Atezolizumab (Tecentriq®) zur klinischen Erprobung mit AFM-24 analog zu Merck Anti-PD1 (Keytruda®) bei AFM-13 zugestimmt. Weitere Kombinationen sehe ich zur Zeit nicht. Eine Zusammenarbeit seitens Genentech mit NK-Zell Herstellern könnte ich mir aber sehr wohl vorstellen, wobei die Lizensierung z.B. des MD Anderson & Affimed Verfahrens ein offener Punkt sein könnte.

That’s why we’re here :) I say $Afmd is undervalued based on validation of differentiated approach via AFM13 monoRx activity, pembro combo activity, cbNK combo activity w/ rapidly expanding n, whole NK landscape becoming de-risked + newer programs dosing/nearing initial signals

- Affimed sei NK und daher unterbewertet

oder NK ist weniger riskant, weil AFM13 als EInzel- und in Kombinationen Aktivität zeigt

oder Affimed ist vom Ansatz anders

oder von allem ein bischen?

die konsequenz für afmd wär: neue partnerprogramme, die eher noch mehr einbringen dürften.

oder?

danke