Centrosolar Group AG WKN: 514850

http://www.centrosolar-group.de/investor-relations/finanzberichte/

13:22 19.04.12

FRANKFURT (dpa-AFX) - Die Deutsche Bank hat das Kursziel für Solarworld (SolarWorld Aktie) von 2,80 auf 1,40 Euro halbiert, die Einstufung aber auf "Hold" belassen. Das schwierige Marktumfeld dürfte das Solarunternehmen tief in die Verlustzone und bis an seine Grenzen treiben, schrieb Analyst Alexander Karnick in einer Studie vom Donnerstag. Allerdings sollte Solarworld von seinem starken Markennamen sowie dem großen Händlernetz profitieren. Daher könnte 2015 wieder ein Gewinn je Aktie erzielt werden. Das Unternehmen brauche allerdings die Unterstützung der Gläubiger, was angesichts der Schuldentilgungsfähigkeit möglich sein dürfte./msx/ajx/rum

Angesichts dieser Tatsachen fragt man sich, warum ein gesundes Unternehmen wie Centrosolar nur ca. ein Zwölftel von SW wert ist. Dabei meine ich nicht, das Solarworld nicht 180 Mio. oder wahrscheinlich sehr bald 150 Mio. wert ist, aber das Centrosolar, die ihre Hausaufgaben wirklich gut machen und vermutlich von allen deutschen Modulherstellern die besten Karten für die Zukunft haben, jetzt wieder mit nur mehr 16 Mio. Marktwert gehandelt wird, entbehrt einfach jeder Logik.

Heute früh z.B. kam im Frühstücksfernsehen, dass durch die Kürzung der Solarförderung schon einige Firmen insolvent sind, da wurde auch Solarmillennium genannt.

Dieses Unternehmen hat noch nie eine Anlage in Deutschland gebaut, sondern war im Ausland Projektierer von Solarthermischen Anlagen.

Ich hoffe auf erträgliche Zahlen im Mai und auf bessere Kurse.

Das leuchtet ein.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Centrosolar Group |

operativen Breakeven budgetiert wurde.

Dieses Video dürfte den Markt bisher wohl nicht erreicht haben. Als ich weiß jetzt

was zu tun ist (-:!!

Eigentlich hättest zu 10 Grüne jetzt verdient!!!

@ifas - Danke für diesen Link - über diesem Satz steht, dass man für 2012 den

operativen Breakeven budgetiert hat!!

Mein Resumee: 2 EURO bis zu den Q1-Zahlen!!!

Schwarz auf Weiß auf diesem Video nachzulesen. C30 ist bewertet als ob noch heute Insolvenz angemeldet würde. Der Kurs muß jetzt doch in die Höhe schießen.

Keine Garantie - aber nach dieser Info wohl mehr als wahrscheinlich!!!

Optionen

| Boardmail an "ulm000" |

Wertpapier: Centrosolar Group |

Nun können die avisierten( nicht garantierten) 2€ kommen.

Vielleicht kommt ja ein Doppeltief, der letzte Nachkauf hat auch in diesem Bereich geklappt. Wenn nicht, ist es auch egal, hab schon eine Menge Stücke.

Schönes Wochenende

Die Produktion von Solarzellen laufe bereits wieder auf halber Auslastung. Module würden derzeit sogar wieder im DreiSchicht-Betrieb gefertigt, eine Ausweitung auf den vollen VierSchicht-Betrieb an sieben Tagen stehe in dieser Woche bevor, hieß es.

Der Schritt ist ein Indiz dafür, dass es der Branche doch besser geht, als gemeinhin angenommen. Bei Q-Cells waren die Lager Anfang April leergekauft – wohl auch, weil die anhaltende Debatte um Förderkürzungen in diesem Jahr wieder für einen Schlussverkaufseffekt sorgte. Da sich nun abzeichnet, dass es auch nach Inkrafttreten des geänderten Erneuerbare-Energien-Gesetzes zumindest für viele Privatleute weiter lohnen dürfte, eine Solaranlage zu installieren, muss Q-Cells wieder produzieren, um im lukrativen Heimatmarkt präsent zu bleiben.

In den ersten drei Monaten des Jahres war die Solarstrom-Erzeugung hierzulande gegenüber dem Vorjahreszeitraum um mehr als 40 Prozent auf insgesamt 3,9 Milliarden Kilowattstunden gewachsen. Das entspreche dem Stromverbrauch von rund vier Millionen Haushalten, wie der Branchenverband BSW Solar unlängst mitteilte.

Auch international sind die Aussichten für Solarunternehmen mittel- und langfristig ausgezeichnet, wie aus einer am Montag vorgelegten Studie von McKinsey hervorgeht: Die Unternehmensberatung rechnet nicht trotz, sondern gerade wegen des anhaltenden Preisverfalls von Zellen und Modulen, auf einen Durchbruch der Fotovoltaiktechnologie.

http://www.tagesspiegel.de/wirtschaft/...-q-cells-hoffen/6545856.html

Fairer Wert liegt aber eher bei 2 Euro, also Mittelfristig ca. 150% Kurspotenzial?

Also ich seh in 2011 einen fetten Verlust und noch fetteren negativen Cashflow. Zumindest im 1.Halbjahr 2012 dürfte es eher eine weitere Verschlechterung der Rahmenbedingungen gegeben haben. Da müsste es aber im 2.Halbjahr schon extrem aufwärts gehen, wenn Centrosolar noch im Gesamtjahr Gewinne machen will.

Also zumindest die Q1-Zahlen würd ich in jedem Fall noch abwarten. Sonst kauft man hier vielleicht in ein paar Wochen noch deutlich tiefer. Ohne die Anleihe würde die Finanzsituation von Centrosolar auch ziemlich prikär aussehen. Die Frage ist wie die Cashflowentwicklung in 2012 weitergeht. Da maße ich mir kein Urteil an, aber wie gesagt, Q1 plus Ausblick würd ich abwarten. Bei der Abwärtsspirale sowohl fundamental im Sektor als auch psychologisch bei den Solarwerten kann sich der Downtrend noch ne Weile fortsetzen und in dem Fall gehts vielleicht sogar noch auf 0,5 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

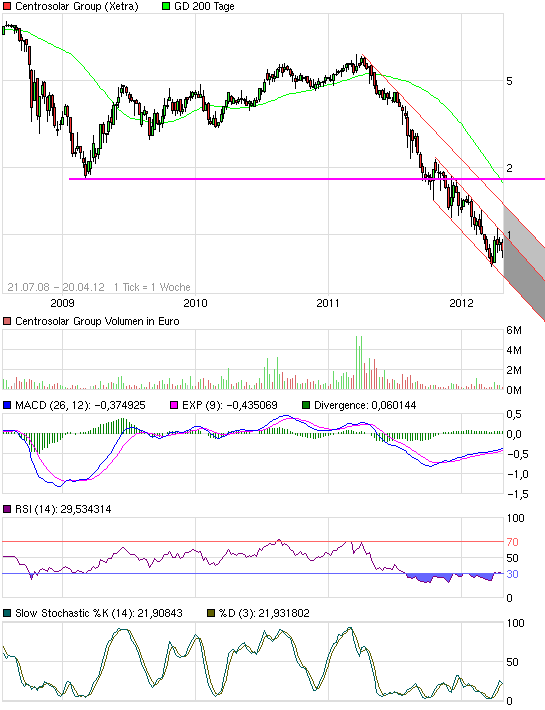

Angehängte Grafik:

chart_free_centrosolargroup.png (verkleinert auf 93%)

chart_free_centrosolargroup.png (verkleinert auf 93%)

250 bis 300 Mio. Umsatz bei erwarteten operativen Breakeven auf alle Fälle von guten Zahlen für das Q1 aus. Auch der Hinweis in der Präsentation, dass die ersten Monate von

Centrosolar Amerika über den Planungen liegen, läßt auf ein starkes Q1 hoffen.

Die Prognose kam Ende März. Ich glaube nicht, dass man nach einem schwachen 1. Quartal und der Kenntnis um die Förderkürzungen sich ansonsten so konkret zu den Jahres-Zielen geäußert hätte. Dass Centrosolar nach einem operativen Verlust im Q1 mit seinen Vorzieh-Effekten für die Zeit nach der Kürzung bessere Ergebnisse eingeplant hat kann ich mir beim besten Willen nicht vorstellen.

Ich stell die Fragen ja auch nur, weil mir Centrosolar empfohlen wurde und ich jetzt seit ein paar Tagen die Zahlen studiere. Diese Zahlen sehen mir ehrlich gesagt ziemlich katastrophal aus. Die Zukunftsperspektive kann ich jedoch nicht einschätzen, weshlab ich hier nachfrage, wie ihr das einschätzt.

Die Zahlen aus 2011 hinsichtlich Cashflow find ich jedenfalls sehr gefährlich. Ohne die Anleihe wäre man bereits aktuell in argen Liquiditätsschwierigkeiten. Und wenn der operative CF in 2012 auf dem Niveau aus 2012 bleibt und selbst wenn man den negativen CF aus Investitionstätigkeit von 20 Mio auf 10 Mio halbiert, steht man am Jahresende 2012 wieder mit 5-10 Mio € Cash da. Kommt dann die nächste Anleihe oder nutzt man dann die Kreditlinien, um sich in der Form zu verschulden?

Will hier niemandem Angst machen, aber nur der Blick auf die Zahlen (ohne jegliche Zukunftsperspektive beurteilen zu können) bringt mich jedenfalls nicht dazu vorschnell Aktien der AG zu kaufen. Eine gewisse spekulatives Interesse kann man aufgrund des niedrigen KUVs aber sicher nicht leugnen. Nur kann Centrosolar aus meiner Sicht in zwei Jahren insolvent sein, mit entsprechenden Auswirkungen auf den Kurs, aber genauso gut kann man den BreakEen geschafft haben, was ich anhand des Zahlenwerks nicht einschätzen kann. Wo würde im Falle des BreaEven in 2013 der Aktienkurs stehen? Ist für den Fall die Anleihe sicherer und ertragsreicher als die Aktie? Muss Centrosolar weitere Kredite aufnehmen oder eine KE vollziehen, was für die Anleihe und gegen die Aktie sprechen würde?! Fragen über Fragen ....

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

http://www.centrosolar-group.de/kontakt/uebersicht/

Ich bin primär in der Anleihe ( WKN A1E85T ) investiert, halte aber auch ein paar Aktien.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Centrosolar Group |

https://services.choruscall.eu/products2/streaming/login/register.jsp

Aus dem Kopf glaube ich auf Seite 24: Centrosolar Amerika erwarteten heuer operativen

Breakeven - und ersten Monate liegen über den Planzahlen

Seite 35: Centrosolar Group erwartet operativen Break Even - EBIT 2012 ist positiv in

einer Vergleichstabelle e12 dargestellt mit dem Vermerk größer 0!!

Dies steht so auch im Geschäftsbericht 2011 - du hast die adhoc zitiert!

Also ich gehe davon aus, dass Centrosolar die Basis für diese Aussagen im Q1 gelegt haben muß - daher bin ich für die nächsten Wochen hier sehr optimistisch!!