Advanced Medien - Hammerzahlen

Ich glaub wir sehen zumindest die 2,5 € in den nächsten 3-4 Wochen, und dann mal abwarten, was die Q1-Zahlen und die HV so bringen. Danach hoffe ich zumindest auf nen Test der 3,0 €, was eigentlich immernoch ne Unterbewertung darstellt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Morgens wird das Ask aufgekauft, dann wird gewartet bis sich wieder was ansammelt und ein paar Kleinanleger Angst vorm wachsenden Ask bekommen, die dann ins Bid verkaufen, und währenddessen wird 2-3 Mal bis zum Abend das Ask wieder abgeräumt.

Der Ausbruch nach oben ist ja eigentlich schon erfolgt, aber in den nächsten Wochen wird's weiter gehen, vor allem wenn Hauck&Aufhäuser weiterkauft. Und auch wenn nicht dürften sie interessiert sein, den Kurs auf die nächste Ebene zu heben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

2,95 4.400

2,48 1.000

2,34 3.100

2,25 2.000

2,21 2.000

2,20 7.870

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Im Xetra mal eben fette Gewinne für den Verkauf von 70 Aktien eingestrichen !!!

Die Kursdrücker haben ihre Arbeit mal wieder aufgenommen.

Und dese ganze Trickserei 2 Handelstage vor der Bilanz-PK.

Mal sehn, wer sich hier noch alles abzocken lässt.

Ich hab gerade nen Abstauberlimit gesetzt. Mal sehn ob ich noch bedient werde. Wenn sie schon spielen wollen, dann soll ich doch was davon haben. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Zweitens ist das Gleiche in den letzten Tagen schon mehrfach passiert. Wenn du irgendwo ne große Order im Orderbuch siehst, egal auf welcher Seite, kannst du dir sicher sein, dass der Kurs dort hingehen wird. Das ist bei AIA seit Monaten wenn nicht Jahren so, aber in den letzten Tagen besonders eindeutig.

Könnte aktuell aber einfach daran liegen, dass halt jemand die 20-30% Kursanstieg zum Ausstieg nutzt (ist ja ne gute Rendite heutzutage) und jemand anderes (Hauck&Aufhäuser?) dafür einsteigt bzw. aufstockt. Ist halt Börse. Nix genaues weiß man nicht. Morgen gibts ja die BPK. Mal gucken, obs ne Pressemitteilung auch für uns Privatanleger gibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

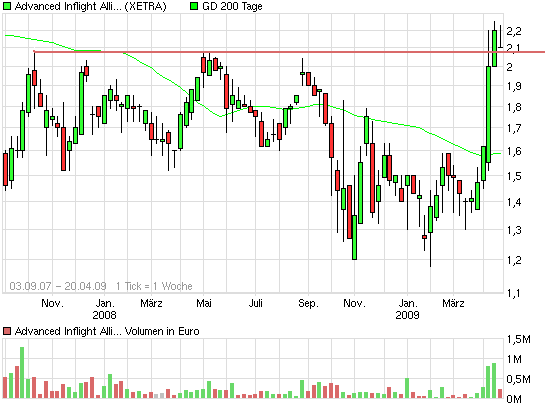

Ich schreibe natürlich schönfärberisch als jemand, der auch ein paar Akten von AIA sein Eigen nennt. Das ist auch der Grund, warum ich dir letztens nicht mehr widersprochen habe, als du geschrieben hast, die 2,2 seien nicht so wichtig. Im Moment zeigt sich diese Marke aber eben doch als eine Hürde; ich habe dies damals geschrieben, weil sich dieser Bereich im Januar/Februar 2007 als Widerstand gezeigt hat und auch im darauf folgenden starken Ausbruch im April 2007 als Startrampe (nach einem Gap) gedient hat (siehe Kerzendarstellung). Aber ehrlich gesagt, ich bin kein Charttechniker. Und außerdem denke ich mittlerweile aufgrund der Stärke, die die Aktie derzeit auf diesem Niveau zeigt, wird diese Marke demnächst keine Rolle mehr spielen. Ich seh's wie du: manch einer wird vielleicht einen schönen Gewinn mitnehmen wollen, aber jemand anderes hält die Hand auf; derjenige scheint ein größerer Player zu sein und er wird sicher daran interessiert sein, den Kurs bald höher zu sehen. Einen Rückfall unter 2 halte ich mit jedem Tag, an dem der Kurs (vor allem unter so relativ hohem Volumen) sich auf diesem Niveau hält, unwahrscheinlicher. Aber wer weiß, wir werden sehen..

Deshalb nur noch kurz.

Ich glaub nicht, dass diese kleine Rampe da Anfang 2007 ne wichtige Marke darstellt. Viel wichtiger scheint mir zu sein, dass man nach dem Einbruch im Juli/August 2007 danach 4 Mal an dem Bereich 2,05-2,08 € gescheitert ist. Da liegt man jetzt zwar nicht komfortabel drüber, aber da man sich (wie du selbst schon geschrieben hast) jetzt dort 2 Wochen gehalten hat, besteht die realistische Chance, dass wir zumindest die 2,6 € und später die 3,0 € noch in diesem Quartal oder zumindest im Sommer sehen werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Angehängte Grafik:

chart_free_advancedinflightalliance.png (verkleinert auf 93%)

chart_free_advancedinflightalliance.png (verkleinert auf 93%)

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

DZ Bank

http://www.advanced-inflight-alliance.com/..._Publikation_DZ_BANK.pdf

Schon krass.

DZ erwartet 30% Ebitda-Rückgang und 25% EPS-Rückgang in 2009 (ohne Begründung übrigens), aber gibt trotzdem ein Kursziel von 4,2 € an (das wurde dann doch begründet).

Leider gibt es wenig Text, weshalb man aus den Zahlen deuten muss. Die DZ erwartet überproportional steigende Materialkosten (auch ohne Begründung) und 2 Drittel weniger Sonstige Erträge als 2008, wobei ich nicht weiß, woher man die Daten für 2008 hat.

Insgesamt ist mir alles zu wenig begründet. Wir werden erst im Geschäftsbericht sehen, ob zumindest die Annahmen für 2008 stimmen.

Grundsätzlich aber gut dass überhaupt jemand covert und ein Verdopplungspotenzial sieht. Cashflow pro Aktie erwartet man übrigens in 2009 bei 0,53 €. Damit läge das KCV unter 4 und das im schlimmsten Rezessionsjahr seit dem 2.WK. Da fragt man sich, was da noch schief gehen soll.

Viscardi

http://www.advanced-inflight-alliance.com/...nce_8%20April%202009.pdf

Die gehen sogar von nem Cashflow pro Aktie von 0,56 € aus bei Umsatzstagnation. Und Kursziel sogar 4,7 € obwohl man auch nen Ebitda-Rückgang auf 11 Mio € prognostiziert.

Letztlich haben ja beide Analysten recht. Man muss natürlich in diesem Umfeld auch Gewinnrückgänge auf der Agenda haben, aber das ist halt bereits derartig stark eingepreist, dass sich dennoch Kursziele über 4 € ergeben, zumal sich durch den hohen Cashflow die Bianzdaten stetig verbessern werden. 2010 dürfte man bereits wieder eine hohe Nettoliquidität ausweisen, um weiter anorganisch zu wachsen, oder auch mal die Dividende zu erhöhen.

Man geht übrigens ebenfalls von 8 Cents für 2008 aus. Damit scheint das ja wohl ziemlich sicher zu sein. Na ja, 4% Rendite nebenbei sind ja auch mal ganz okay.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Absicht der Verwaltung, der Hauptversammlung am 12. Juni 2009 eine

Dividendenzahlung in Höhe von 8 Cent je Aktie zur Abstimmung

vorzuschlagen. Die Dividende orientiert sich am Jahresüberschuss der

AG und nicht des Konzerns."

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Siehe Seite 4!

Zudem interessant, dass nur die Hälfte des Umsatzanstiegs auf DTI zurückzuführen ist. Das heißt auch das bisherige Geschäft ist ordentlich gewachsen. Wobei "ein erheblicher Teil" des Ebitda-Anstiegs auf DTI zurückzuführen ist. Das widerum heißt (wie eigentlich bekannt), dass DTI wesentlich höhere Margen hat. Und das widerum bedeutet, dass auf den Goodwill von DTI voraussichtlich auch 2009 keine Abschreibungen vorgenommen werden müssen. Irgendwann in ferner Zukunft wirds vielleicht zum Thema, aber dann dürfte der derzeitige Gewinn pro Jahr dazu geführt haben, dass die Eigenkapitalsituation so komfortabel ist, das eine GW-Abschreibung kein Problem darstellen wird.

Die Währungsgewinne lagen bei 1,6 Mio €. Diesbezüglich wird man den Geschäftsbericht abwarten müssen, denn die Frage ist, ob das 2009 wieder genau so sein wird. Die für AIA massgeblichen Währungsverhältnisse (EUR und CAD zum USD) liegen ja ählich gut wie im 2.Halbjahr 2008. Allerdings hängt das davon ab, ob möglicherweise Derivate zu diesen Währungsgewinnen geführt haben, was nun nicht mehr der Fall sein könnte. Währungsverluste werden wir 2009 jedenfalls nicht sehen. Insofern geh ich von maximalen Belastungen von 1,5 Mio € aus.

Bei gleichen sonstigen Kosten und gleichem Umsatz sehe ch bisher keinen Grund, wieso man also nicht zumindest 12,4 Mio € Ebitda in 2009 erreichen sollte.

Beachtlich auch, dass man den Finanzmittelbestand trotz DTI-Zukauf wieder auf 17,5 Mio € steigern konnte, was durch den operativen Cashflow von 12,5 Mio € zu erklären ist. :)

Trotz DTI-Übernahme, die immerhin 17 Mio € gekostet hat, lag der FreeCashflow noch bei 3,3 Mio €. :)

Ausblick ist verhalten optimistisch. Na ja, in der jetzigen Konjunkturlage war nichts konkretes zu erwarten. Kann ich mit leben, genau wie mit der nun offiziellen Dividende von 8 Cents pro Aktie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Stück Geld Kurs Brief Stück

2,47 1.200

2,35 3.000

2,30 2.200

2,25 132.500

2,23 2.000

2,20 5.000

2,18 500

2,15 2.000

2,14 2.660

2,13 1.500

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/DVN1.aspx [/URL]

2.500 2,05

1.000 2,03

2.000 2,02

2.500 2,01

2.500 1,97

1.500 1,95

1.700 1,92

1.000 1,91

1.300 1,89

2.500 1,88

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

18.500 1:8,25 152.560

Umsatz Xetra (letzte 20)

Zeit Aktienkurs Stück

09:17:04 2,05 1.500

aktualisieren

Börse Stück

Xetra 1.500

Frankfurt 0

Berlin 0

Düsseldorf 0

München 0

Stuttgart 0

Gesamt 1.500

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |