Aston Martin (WKN A2QJD4)

Die von EV reden, sind im wahren Leben Opel-Fahrer und haben nicht die geringste Ahnung warum man sich einer einen lauten, stinkenden, unkomfortablen und schnellen Flitzer kauft!

Oder kann sich jemand einen Ferrari mit geräuschlosem E-Antrieb vorstellen?

Und sollte Lamborghini auf E umstellen, wäre es der unweigerliche Tod - aber wahrscheinlich war das nur wieder ein dämliches Grünen-Mantra...

Wobei ich an der Erfahrung nicht interessiert bin.

Da tut sich 'was...

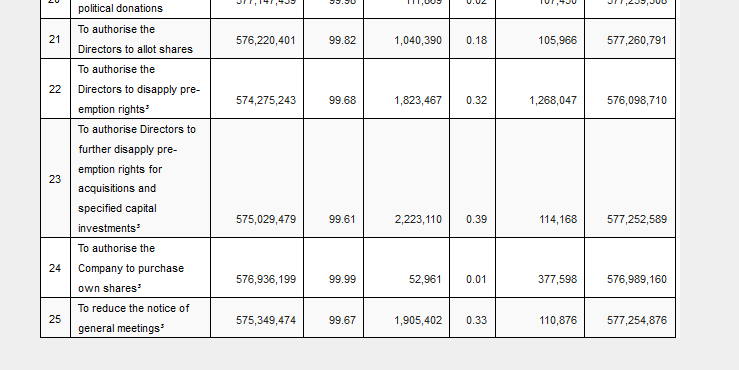

Mal sehen, ob tatsächlich eine Ankündigung kommt. Allerdings fragt man sich tatsächlich, wie AML 10 % seiner eigenen Aktien zurückkaufen will.

Angehängte Grafik:

aml_shares_repurchase.png (verkleinert auf 69%)

aml_shares_repurchase.png (verkleinert auf 69%)

2019:

https://www.astonmartinlagonda.com/investors/-/...ting-rns-final_.pdf

2020:

https://www.astonmartin.com/-/media/corporate/...8CAD0A7429F070BE5A28

2021:

https://www.astonmartin.com/-/media/corporate/...49759B8072823CA5B6F6

2022:

https://www.astonmartin.com/-/media/corporate/...5F9DD5AC311C5557B4BF

2023:

https://www.astonmartin.com/-/media/corporate/...esults-rns-final.pdf

2024:

https://www.astonmartin.com/-/media/corporate/...D7BCC864E0624D2156DD

Dazu stellen sich mir 2 Fragen:

Wieso sollten sich die dealer Sorgen machen, wegen der schlechten Zahlen?

Was ist mit "production volume is up to a critical level" gemeint?

Long added that there was ‘no concern’ from the dealer network given Aston Martin’s recent set of financial results which saw the firm’s pre-tax losses double to nearly £140m in the first quarter of the year.

‘At the moment they [dealers] can see that growth will happen into 2025 which we see as a really big year in terms of turning,’ Long said.

‘The important thing is that the business starts to generate cash at that point because the [production] volume is up to a critical level

JP Morgan Chase von 2,6 auf 2,25 GBP neutral

Barclays von 3,77 auf 3,0 GBP overweight

nicht so schlecht insgesamt

positiv:

According to the 9 industry analysts covering Aston Martin Lagonda Global Holdings, the consensus is that breakeven is near. They anticipate the company to incur a final loss in 2024, before generating positive profits of UK£64m in 2025.

negativ:

One thing we would like to bring into light with Aston Martin Lagonda Global Holdings is its debt-to-equity ratio of 153%. Typically, debt shouldn’t exceed 40% of your equity, which in this case, the company has significantly overshot.

Es wird noch dauern:

So, the company is predicted to breakeven approximately 2 years from now.

Zu "production volume is up to a critical level": Das meint er sicher nur im ganz einfachen Sinne, dass jetzt genug produziert werden kann, damit ein positiver Cash-Flow generiert wird (so wie er es auch sagt).

"...we move into an execution phase": Klingt gut. Schön wäre, wenn sich da auch Mr. Stroll anschliessen würde. Wie wäre es zur Abwechslung 'mal mit ERST machen, und dann reden und nicht umgekehrt und dann nicht liefern. Aber nein, er ist schon wieder vorgeprescht, letzten Monat. Er kapiert's einfach nicht und ist nicht lernfähig. Klar, 7.500 Auslieferungen liest sich gut. Dann mach' mal und komm' hinterher nicht mit weniger!

https://www.autocar.co.uk/opinion/business/...rice-hugely-undervalued

maccob, sieh Dir das bitte auch mal an.

Nachfolgend die links zu den Zahlen, für diejenigen, die mir wieder bashing und ähnlichen Unsinn unterstellen wollen.

https://www.astonmartin.com/-/media/corporate/...4c67af205c98ebd6e1ba

https://www.cars.com/shopping/results/..._max=&year_min=&zip=

https://www.astonmartinlagonda.com/investors/results-and-presentations

Ist man sich nicht einig über die Aussagen im transscript oder bezüglich der Prospekthaftung oder hat man kein Lust dafür Geld auszugeben?

Zu Cash: Die Q1 Zahlen waren unerwartet miserabel und der Kurs hat es quittiert. Sollte der Bargeldbestand zwischenzeitlich zu knapp werden, dann wird sich AML in Q2/Q3 der revolving credit facility bedienen, die sie für bis zu GBP 170m eingerichtet haben. Auch wenn Q2 fast genauso miserabel sein wird, hoffentlich nicht, glaube ich nicht an eine (geplante) KE und insbesondere nicht an eine breite KE. Dann hätten sie sich den Klimbim mit der Refinanzierung und der RCF auch von vorneherein sparen können bzw. müssen. Der CFO hat klar und deutlich gesagt, dass er keine Schwierigkeiten bez. Liquiditat erwartet (und ihm glaube ich 300 Mal mehr als Mr. Stroll). Für mich ist erkennbar, dass sie sich "so" durchschlagen wollen, bis die Produktion aller neuen Modelle auf der Höhe läuft, die sie sich vorstellen. Die Produktion an Vantage und DBX soll ab diesem Monat bereits langsam hoch gefahren werden.

Zur fehlenden presentation: Ja, unschön das einfach ohne Erklärung weg zu lassen, obwohl ich nicht viele Inhalte vermisst habe, die nicht bereits in den Ergebnissen enthalten waren. Ich gehe davon aus, mit den Halbjahresergebnissen kommt da wieder mehr.

https://suchen.mobile.de/fahrzeuge/...fc-2811-be9b745934a4&vc=Car

https://www.am-online.com/data/manufacturer-insight

Das hat zwar nur langfristig Bedeutung, aber mir würde es gefallen.

Angehängte Grafik:

aston_martin.jpg (verkleinert auf 67%)

aston_martin.jpg (verkleinert auf 67%)