Forsys - Produktionsbeginn

Also ich sehe da keine Vorteile für die Solarbranche.

Hier mal einige der Flaggschiffe der Deutschen Solarindustrie.

Wachstumsbranche stelle ich mir irgendwie anders vor.

Vielleicht habe ich auch nur die verkehrten Aktien ausgesucht.

Im Ernst, aber genau in der Reihenfolge sind die mir eingefallen.

Eine Investition drängt sich mir hier nicht gerade auf.

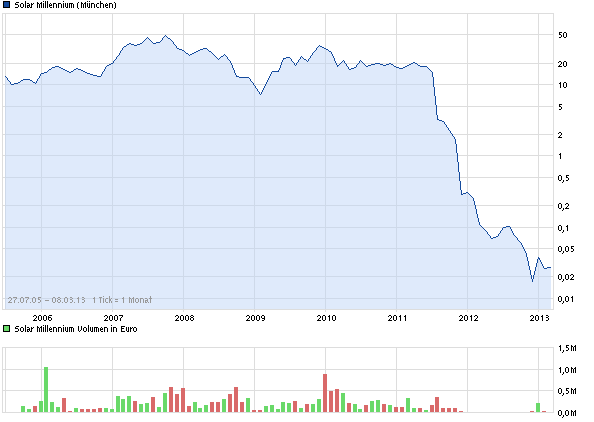

Solar Millennium von über 50 € auf 3 Cent abgestürzt und im Insolvenzverfahren

(Glücklicherweise habe ich die bei 44 € verkauft)

Solon von über 50 € auf 10 Cent gefallen und ebenso Insolvenz

SolarWorld von rund 48 € auf 1,20 € gefallen und kämpft ums Überleben

Conergy von 470 € gefallen auf 0,40 €

Centrotherm von 75 € auf 1,30 € gefallen

Solar Fabrik von 24 € auf 2,40 € gefallen

Vielleicht hast du ja andere Beispiele

Bei Forsys sind dagegen 44% an Instituten und Funds investiert.

Richtig ist, das derzeit kein großes Interesse an Forsys besteht, jedoch nur bei uns Kleinanlegern.

Von den Topholdern sind im letzten Jahr keine Aktien verkauft worden, im Gegenteil es wurden Positionen ausgebaut.

Als Beispiel mal der Chart von S2M

Angehängte Grafik:

chart_all_solarmillennium.png (verkleinert auf 85%)

chart_all_solarmillennium.png (verkleinert auf 85%)

Die paar Atomkraftwerke in Deutschland - wenn abgeschaltet - machen das Kraut nicht fett - im Bau oder geplant sind auf der Welt Hunderte von Kraftwerken - die brauchen Uran - die Russen haben auch nicht mehr viel davon (Abbau strategische Atomraketen)

- Also - wer solls liefern - die bestehenden Uranproduzenten nicht im vollen Umfang - was bleibt - die Explorer - ich sehe das ganz entspannt - Gold geht doch auch in den Keller - fast alle Rohstoffe gehen Richtung Süden -im Moment ist die Nachfrage gering -das kann sich aber schnell wieder ändern - Recherche von bb28 ist Top - schließe mich voll an.

Nuclear Power Kapazität Zeigt Signs of Growth Zwei Jahre Post-Fukushima

Publisher: U3O8.biz

Autor: Melissa Pistilli

§

Das Uran-Spotpreis ist unverändert aus der vergangenen Woche, den Handel bei $ 42 pro Pfund U3O8, nach den TradeTech. Die Industrie-Berater auch berichtet, dass "die meisten Kaufinteresse r emains Ermessensspielraum in der Natur und Spot-Versorgung ist ausreichend, um bestehende Nachfrage zu befriedigen." Der langsame Start startet in Kernkraftwerken Japans Programm kann weiter dämpfen Spotpreise.

Die Zwei-Jahres-Jubiläum des Fukushima nuklearen Katastrophe naht, und Japans stillgelegten Kernkraftwerke sind nicht zu erwarten, wieder online kommen im Jahr 2013. Das ist, weil "breitere Sicherheits-Maßnahmen im Rahmen der neuen Standards erwartet werden, dass es schwierig für Inspektionen bis Ende des Jahres abgeschlossen werden", MarketWatch berichtet .

Sichern diese Aussage auf, Japans Ministerpräsident Shinzo Abe, sagte Parlament am Dienstag, "[t] wird hier keine Wiederaufnahme der Kernkraftwerke ohne Zulassung nach."

Uranium Spotpreise kann in einer Krise post-Fukushima geklebt werden, sondern die Atomindustrie zeigt Anzeichen einer Erholung. Die Internationale Atomenergie-Organisation (IAEO) hat ausgestellt einen Bericht, der 2012 markiert als ein Jahr ein erneutes Wachstum in der weltweiten nuklearen Kraftwerkskapazität. Die IAEA stellt in dem Bericht, dass es nicht erwartet Wachstum nach der Katastrophe zu verlangsamen, aber nicht auf "rückwärts". Die Agentur Bericht zeigt, dass diese Vorhersage erwies sich als apt: total Kernkraft Stromerzeugung für 2012 war 372,5 Gigawatt bis 3,7 Gigawatt ab 2011. Insgesamt sieben neue Reaktoren sind derzeit im Bau in China, Südkorea, Russland und den Vereinigten Arabischen Emiraten . Die IAEA prognostiziert, dass bis zum Jahr 2030, Kernkraft Kapazität um zwischen 23 und 100 Prozent wachsen wird.

Westinghouse, die von Toshiba (TSE: Besitz 6502 ) und Russlands Rosatom sind für einen Vertrag für zwei neue Reaktoren in Temelin Werk in der Tschechischen Republik bauen konkurrieren. Hochgerechnet auf mindestens $ 10 Milliarden kosten, wird das Projekt als "die lukrativsten [nukleare] Vertrag Angebot in der Welt", berichtet Alaska Dispatch.

Vietnam Song Da, die Aufsicht über den Bau der landesweit ersten Kernkraft-Projekt ist, angekündigt, dass sie bald zu senden 2.000 Mitarbeitern, darunter Ingenieure, nach Japan und Russland für die Ausbildung. Vietnam plant die 13 Kernkraftwerke bis 2030 zu bauen, nach den Energy Business Review, mit einem erwarteten Kapazität von 15.000 Megawatt. Die ersten beiden Anlagen, Ninh Thuan 1 und Ninh Thuan 2, sind für den Betrieb bis zum Jahr 2021 geplant.

Frankreichs GDF Suez (EPA: GSZ ) und Japans Itochu (TSE: 8001 ) und Mitsubishi (TSE: 8058 ) haben ein gemeinsames Angebot an die Türkei das zweite Kernkraftwerk bauen platziert und kann auf der dritten Anlage sowie bieten, berichtet die Hürriyet Daily News. Unternehmen aus Südkorea, China und Kanada auch im Rennen um die $ 25-Milliarden Vertrag mit China und die Französisch-japanische Gruppe ist die "Front-Läufer." Der 5.000-Megawatt-Kraftwerk wird in der Schwarzmeer-Provinz Sinop gebaut werden.

Jordan eingestellt ist, einen Kernreaktor Bau-Vergabe im nächsten Monat entweder Rosatom oder einem anderen Französisch-japanische Konsortium AREVA (EPA: led AREVA ) und Mitsubishi, berichtete die Financial Times am Mittwoch. Der Auftrag umfasst den Bau von zwei 1-Gigawatt-Kernreaktoren in der Nähe der jordanischen Hauptstadt.

Kanada und Indien bald wird erwartet, dass Abkommen über nukleare Zusammenarbeit, die den Verkauf von qualitativ hochwertigen kanadischen Uran gehören unterzeichnen, berichtete die Times of India. Die beiden Länder eingegangen nuklearen Kooperationsabkommens im Jahr 2010 und im November 2012 beschlossen, Premierminister Stephen Harper und Manmohan Singh, mit der Durchführung der Vereinbarung. Das Uran Kaufvereinbarung erwartet Indiens Zustimmung, aber kanadischen Beamten sind zuversichtlich, dass wird kommen durch in der nahen Zukunft. Auch Indien erreicht eine ähnliche Vereinbarung mit Kasachstan in dieser Woche, es ermöglicht für den Verkauf durch 2014.

Die lang erwartete Eröffnung des Cameco (TSX: CCO , NYSE: CCJ) Cigar Lake Uran-Projekt ist endlich am Horizont, berichtet The Globe and Mail am Dienstag. Mining ist geplant für Mitte 2013 beginnen und wird durch erste Produktion aus der Mühle gefolgt werden, nach Cameco-CEO Tim Gitzel. Cigar Lake hat eine erwartete Lebensdauer der Mine von 20 bis 30 Jahren, mit Noten nach oben von 100-fache des weltweiten Durchschnitt.

Unternehmensnachrichten

Letzte Woche, ein US-Bezirksgericht verweigert eine Erhaltung Gruppe Wunsch zum Bau von Ur-Energy (TSX: halt URE , AMEX: URG) Lost Creek Uran-Projekt in Wyoming. Das Unternehmen plant, die Produktion in diesem Jahr beginnen. Der Fall wurde von der Biodiversity Conservation Alliance, die auch gebracht hat eingereichten Klage gegen das Bureau of Land Management High Desert District. Ur-Energy kündigte am Dienstag, dass Baupläne im Zeitplan zu bleiben.

Uranium Energy (AMEX: UEC ) kündigte eine abgeleitete Ressourcenschätzung für das Burke Hohle ISR-Projekt in Texas. Die Bohrergebnisse zeigen eine abgeleitete Ressource von 3,03 Millionen Tonnen mit 0,047 Prozent U3O8 und mit schätzungsweise 2,9 Millionen Pfund U3O8 bei einem U3O8 Cut-off von 0,02 Prozent.

Forum Uranium (TSX-V: FDC ) begann ein 3.000-Meter-Bohrprogramms auf dem NW Athabasca Joint Venture-Projekt in Saskatchewan Athabasca Basin befindet. "Bis heute hat Uranmineralisierung in der historischen Zone 2A (2,48% U3O8 über 1,5 Meter) und auf zwei Schwerpunkt-Ziele (Opie und Barney) aus fünf Ziele von zwei Bohrprogramme im Jahr 2012 untersucht worden durchschnitten. Es bleiben noch 12 ungetestete Ziele auf dem Grundstück ", sagt der Pressemitteilung.

Kivalliq Energie (TSXV: KIV ) eingereicht eine überarbeitete NI 43-101 unabhängige technische Bericht zur Aktualisierung der Ressource auf seinem Lac 50 Trend-Projekt in Nunavut, Kanada.

Kivalliq auch bekannt vorläufigen metallurgischen Testergebnisse für die Lac 50 Trend Uranvorkommen. "Optimierte Ergebnisse aus alkalischen Laugen zeigen, dass 94,1% des Urans in 48 Stunden extrahiert werden können und 95,9% des Urans in 72 Stunden extrahiert", sagt der Pressemitteilung.

Energy Fuels (TSX: EFR ) berichtet, dass der Colorado Department of Public Health and Environment (CDPHE) "die Entscheidung eines ernannten Anhörungsbeauftragte in einem administrativen Verfahren für die Neuausstellung des radioaktiven Stoffen Lizenz für die Gesellschaft Piñon Ridge Mill benötigt bestätigt." Das Unternehmen erwartet, dass die CDPHE eine neue Lizenz Entscheidung über die Piñon Ridge Mühle Ende April 2013 zu erteilen.

U3O8 (TSX: UWE , OTCQX: UWEFF) unterzeichneten ein Joint Venture mit Avocet Resources (ASX: AYE ) auf U3O8 vollständig im Besitz von Sierra Cuadrada Projekt, das in Argentinien befindet erkunden. Avocet, die das Projekt verwaltet wird, kann eine 51-Prozent-Beteiligung durch einen Beitrag 1.000.000 $ in die Exploration Ausgaben über maximal vier Jahre zu verdienen.

§

Sie können die nächste Marktkommentar Artikel: Fr 1. März 2013, Wirtschaft und Water Security Antrieb Nuclear Power Push im Nahen Osten

und gute Arbeit von Buntspecht

Angehängte Grafik:

sc.png (verkleinert auf 72%)

sc.png (verkleinert auf 72%)

Die Preise für Uran sind derzeit äusserst stabil. Weil das Recycling von atomaren Sprengköpfen sich dem Ende zuneigt, ist mittelfristig mit einem Preisanstieg zu rechnen.

Sie sind unspektakulär – die Preistrends, wie sie beim Uran seit einem Jahr zu beobachten sind. Das Pfund Uranoxyd (U3O8) pendelt am Spotmarkt zwischen USD 50 und 55 (CHF 49 und 54 oder für ein Kilo metallisches Uran zwischen CHF 127 und 140). Geht man etwas weiter zurück, so sind durchaus grössere Preisschwankungen festzustellen. Im Zuge des Rohstoffbooms kletterte der Rohstoff für die Kernkraftwerke Mitte 2007 auf USD 138. Diese Preisexplosion war wie im übrigen Sektor zu einem guten Teil von spekulativ orientierten Investoren getrieben. Die Finanzkrise liess die Rohstoffblase platzen. Der Preis sank bis auf USD 40. Es folgte eine Erholung bis USD 68 Anfang 2011. Danach schwächte sich der Rohstoff auf das eingangs erwähnte Niveau ab.

Die gegenüber anderen Rohstoffen relativ stabile Entwicklung hängt von verschiedenen Faktoren ab: Zum einen glätten die grossen Abnehmer China, Russland und USA mit ihrer eigenen Lagerhaltung die Preise. Zum anderen führt das Recycling aus militärischen Beständen zu einem kontinuierlichen Nachschub. Schliesslich ist der Bedarf bei Kernbrennstoffen viel besser planbar als etwa bei Erdölprodukten.

Künftig rechnen die Experten mit tendenziell steigenden Preisen. «Die Stimmung hat sich verbessert», meint Haris Khaliqi, Analyst bei Foster Stockbroking in Sydney, gegenüber der auf Finanznachrichten spezialisierten Agentur «Bloomberg». Japan sei dabei, seine Kernkraftwerkseinheiten wieder hochzufahren. «Das ist ein positiver Schritt und sollte eine gewisse Unterstützung für den Uranpreis bieten.» Khaliqi unterstreicht, dass Kernenergie für Japan auch in Zukunft ein «integraler Bestandteil des Strommix» sein werde.

Ein Anstieg der Importe Chinas wird gemäss den Analysten der JPMorgan Chase zu höheren Uranpreisen führen. Die Spot-Uranpreise dürften demnach Ende Jahr bei USD 55 notieren; im Jahr 2014 sollten sie USD 85 erreichen. Der höhere Importbedarf Chinas wird mit dem Roll-out neuer Kernkraftwerke begründet. John Wilson von Resource Capital Research (RCR) rechnet ebenfalls mit einer Erholung: «Die Uranpreise haben die Talsohle erreicht.» Er erachtet deshalb Uranförderer wie Cameco oder Paladin als attraktive Investments.

China betreibt derzeit 14 Kernkraftwerkseinheiten und 26 sind im Bau. Weitere werden folgen. «Das Land mit dem höchsten Energieverbrauch der Erde muss auf die Kernkraft setzen, um einige fossile Brennstoffe in den nächsten 20 bis 30 Jahren zu ersetzen», meint auch Patrick Dai, Analyst der Macquarie Group in Hong Kong. «Es ist nur eine Frage, wie schnell China die Expansion fortsetzt.» Zwei der drei staatlich finanzierten Unternehmen – die China National Nuclear Corp. und die China Guangdong Nuclear Power Group Co. – haben bereits begonnen, ausländische Uranlieferanten zu erwerben.

Auch der Schweizer Rohstoffmanager Urs Marti der Schärer Meier Partner AG in Baar glaubt an die Atomkraft und die Uran-Fonds des Unternehmens. «Uran hat Zukunft», sagte er in einem Gespräch mit der Basler Zeitung am 3. Dezember 2011: «Zwar wollen Deutschland und die Schweiz aus der Nukleartechnologie aussteigen. Doch global gesehen wird die Anzahl der Kernkraftwerke um rund 15% zunehmen.» Der Energiehunger werde in den aufstrebenden Märkten steigen. Und das sei nicht nur in China so. Auch Russland, Indien, die Tschechische Republik und die Ukraine würden in die Kernenergie investieren. Heute stammen gemäss Marti nur zwei Drittel der Uranproduktion aus Minen. Ein Drittel werde aus abgerüsteten Atomsprengköpfen gewonnen. Doch das Ende sei bereits im Jahr 2013 absehbar. Die Preise würden danach erheblich steigen. Nur so lasse sich die Minenproduktion um 50% erhöhen. Uran sei eine vergleichsweise günstige Ressource. Marti: «Wenn eine Kilowattstunde Atomstrom 7,9 Cent kostet, dann beträgt der Anteil des Urans nur gerade 0,6 Cent. Am meisten Kosten fallen beim Bau (6 Cent) und Unterhalt (1,2 Cent) des Kernkraftwerks an.» Für den Betrieb des Reaktors seien die Rohstoffkosten demzufolge vernachlässigbar.

[Arnoldkolumne_2012-08_d.jpg]

Aktuelle Preisentwicklung des Uranoxyds auf Bloomberg

SMP Uranium Fund der Schärer Meier Partner

Quelle: http://www.nuklearforum.ch/de/aktuell/e-bulletin/...ohne-bockspruenge

Ausgelöst durch die Nuklearkatastrophe in Japan, sind die Aktien der meisten Uran-Juniors weltweit nun fast zwei Jahre in Folge gefallen. Nun aber könnte ein attraktives Niveau für Übernahmen im Uransektor erreicht sein, da sich die Anleger wieder verstärkt auf die mittel- und langfristig positiven Aussichten konzentrieren.

Die Fukushima-Katastrophe führte dazu, dass die japanischen Reaktoren abgeschaltet wurden und Deutschland den Atomausstieg beschloss - und der Uranpreis in den Sturzflug überging. Er liegt nun bei 42,25 USD pro Pfund Uranoxid (U3O8) und damit deutlich unter dem Hoch von knapp 73 USD pro Pfund aus dem Jahr 2011.

Die schwierige Lage des Sektors wurde zusätzlich dadurch verschärft, dass die Großen der Uranbranche wie Cameco (WKN 882017) oder BHP Billiton (WKN 850524) Projekte auf Eis legten. Trotzdem gab es in den vergangenen zwei Jahren eine ganze Reihe von Deals, zwölf um genau zu sein, da die niedrigen Bewertungen vieler Unternehmen Kaufgelegenheiten schufen, wie Analysten erklärten. In den drei Jahren davor wurde nicht einmal die Hälfte an Fusionen und Akquisitionen durchgeführt.

Die Analysten von Cantor Fitzgerald sehen gleich eine ganze Reihe kleinerer Uranfirmen als attraktive Investments an, darunter Uranium Participation (WKN A0EQYX), Kivalliq Energy (WKN A0Q53U) sowie Energy Fuels (WKN A0J3EU) und Uranerz Energy (WKN A0F5XB). Nach Ansicht der Experten ist Uran mittlerweile in den Fokus geraten, da dies einer der wenigen Rohstoffe sei, der nicht über dem langfristigen Durchschnittspreis notiere. Zudem biete sich bei Uran eine exzellente Ausgangslage was Angebot und Nachfrage betreffe.

Ein für den Uranpreis und die Nachfrage positiver Faktor ist unter anderem, dass noch dieses Jahr ein seit 20 Jahren bestehendes Abkommen endet, das die Konvertierung von Uran aus russischen Sprengköpfen in 24 Mio. Pfund hoch angereichertes Uran für Reaktoren beinhaltete - und zwar pro Jahr. Gleichzeitig werden derzeit 64 neue Reaktoren gebaut, was die Nachfrage steigen lassen dürfte. Die kanadische Cameco schätzt, dass bis 2022 netto 91 neue Reaktoren ans Netz gehen werden, sodass der Verbrauch um fast ein Drittel auf 220 Mio. Pfund pro Jahr steigen dürfte.

Letztes Jahr hatte der Bergbauriese Rio Tinto (WKN 852147) Hathor Exploration übernommen, was wiederum den Wettbewerber Denison Mines (WKN A0LFYS) veranlasste, sich Fission Energy zu schnappen, um die die Kontrolle über nahegelegene Projekte zu übernehmen. Im Januar dieses Jahres dann entschied sich die russische Staatsfirma ARMZ, Uranium One komplett zu übernehmen und zu privatisieren, was nach Ansicht von Experten ein Zeichen dafür ist, dass der Markt seinen Boden erreicht hat. Insgesamt gesehen sei die Uranbranche und insbesondere deren Junior-Sektor einzigartig, da die Übernahmeaktivitäten trotz der schwierigen Lage der Bergbaubranche insgesamt relativ stetig geblieben seien.

Dennoch haben viele Uran-Juniors auch weiterhin Probleme, sich frisches Kapital zu beschaffen, unter anderem da einige der Majors ihre Kosten senken und Abschreibungen auf Investments vornehmen. Als zum Beispiel die kanadische U3O8Corp (WKN A0LG2H) neues Kapital benötigte, musste sie sich an zwei ihrer Direktoren wenden, die den Großteil einer Privatplatzierung von 3,2 Mio. CAD bedienten. Damit sollte das Unternehmen zumindest den Großteil dieses Jahres überstehen können. U308 hat im laufenden Jahr bislang rund 9% an Wert verloren, nachdem es 2011 und 2012 um 36% bzw. 66% abwärts ging.

Und auch die Branchengrößen wurden nicht verschont. Cameco beispielsweise ist noch 21,36 CAD pro Aktie Wert, während die Aktie nur einen Monat vor der Katastrophe in Japan noch mehr als doppelt so hoch notierte.

Marktbeobachter sehen zwar noch keine tatsächliche Wende am Markt, gehen aber immer stärker davon aus, dass diese in absehbarer Zukunft bevorstehen dürfte. Experten raten deshalb, sich wenn überhaupt, dann jetzt in ausgewählten Firmen zu positionieren. Sonst könnte es zu spät sein, heißt es.

Quelle:http://www.goldinvest.de/index.php/...sichten-fuer-uran-juniors-27955

Optionen

| Boardmail an "m.gudi" |

Wertpapier: Forsys Metals Corp |

http://www.finanznachrichten.de/...rom-metallurgical-testwork-256.htm

Da wir uns in einer Börsenphase befinden, in der Rohstoffwerte nicht gefragt sind, passiert leider nichts.

Was bringt uns dann das ganze?

Positiv daran ist, das Forsysteam macht seine Arbeit und baut den Ressourcennachweis weiter aus.

Ich denke die Kurse werden bis zur Finanzierung der Mine oder ähnlichem im besten Fall weiter seitwärts laufen. Mit diesem Szenario können wir zufrieden sein, wenn man mal auf andere Branchenspezies schaut.

Bei den meisten Uranexplorern und auch Produzenten gehts abwärts.

Um in einen soliden Aufwärtstrend zu kommen braucht es vor allem Interesse von Seiten der Anleger und Kursphantasie, gute Fundamentaldaten können auch nicht schaden.

Früher wurden Bohrergebnisse hier ausführlich "analysiert". Heute nimmt man es nur zur Kenntnis.

Hier mangelt es leider an Interesse, unter anderem auch wegen des Abwärtstrends am Uranmarkt.

http://forsysmetals.com/wp-content/uploads/2013/...ls-PR-March-19.pdf

Press release from Marketwire

Forsys Announces Results of Positive Engineering Cost Study for Its Valencia Uranium Processing Plant

Thursday, May 02, 2013

TORONTO, ONTARIO--(Marketwired - May 2, 2013) - Forsys Metals Corp (TSX:FSY)(FRANKFURT:F2T)(NAMIBIAN:FSY) ("Forsys" or the "Company") is pleased to announce the completion of an Engineering Cost Study ("ECS") on its planned Valencia process plant for the Company's consolidated Norasa uranium project in Namibia. The ECS, which was completed by the Perth office of leading engineering group, AMEC Australia Pty Ltd ("AMEC"), confirms the Company's focus on optimizing the Norasa project's economics. Completion of the ECS is a significant milestone on the path to completion of a NI 43-101 Feasibility Study, which is expected before the end of 2013.

Engineering Cost Study Highlights

Differential NPV estimates increased by US$348m1 before tax.

Opex is significantly reduced from the adjusted 2010 engineering cost study (in 2013 dollars).

Capex for the process plant is cost-effective at US$249.7m.

Leach residence time reduced significantly by 30%.

Increase in plant throughput from 8.7 Mt/a to 11.2 Mt/a.

An increase in average annual production from 3.3 Mlb to 4.2 Mlb U3O8.

Plant availability increased from 88% to 91%.

Plant block model greatly simplified.

Marcel Hilmer, Chief Executive Officer, commented, "We are very pleased to have delivered a positive engineering cost study which highlights many positives for the Norasa Uranium Project. It constitutes an important component for the completion of a feasibility study, which is planned for release by year's end. As a consequence of the positive study, we are now accelerating the drilling programs at Valencia East and Valencia North with a strategy to release an updated mineral resources statement in Q3 2013. In the near term, we will appoint an engineering firm to complete the feasibility study, which will incorporate the optimized processing plant."

The study reviewed the Snowden Group 2008 definitive feasibility study and 2010 engineering cost study that outlined some potentially attractive comminution flowsheet changes and optimizations. The ECS details the results of these investigations and studies and incorporates the recommended flowsheet changes and optimizations into the revised and updated capital and operating costs for the process plant component of the Norasa project.

The ECS will be available for download from www.forsysmetals.com.

Engineering Study - Key Metrics

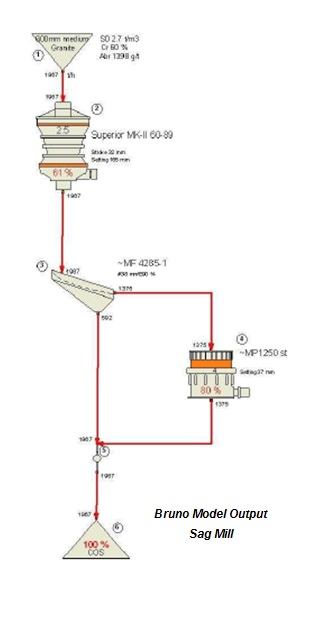

AMEC completed a review of a number of alternative comminution circuits and compared them to an Adjusted Base Case ("ABC"). The ABC used the existing Snowden Group design; a 8.7 Mt/a, three-stage crushing and rod milling (3 off) at a grind of P80 = 850 µm. Capital and operating Costs were adjusted to reflect rate changes from 2010 to 2013 costs. Of the options considered, the most beneficial in overall terms was the semi autogenous grinding (SAG) Mill. The design is a two-stage crush plus single stage SAG mill using acidic filtrate at a grind of P80 ~600 µm.

§ABC SAG Mill 1

Feed tonnage, Mt/a 8.7 11.2

Mill grade, g/ t U3O8 194 194

Overall U3O8 recovery 85% 85%

Annual production, Mlb U3O8 3.3 4.2

Operating cost, US$ Tonne $8.60 $7.68

Operating cost, US$ lb U3O8 $23.66 $21.11

Capital cost, US$ M $241.60 $249.70

Crushing Three-stage Two-stage

Milling 3 rod mills 1 SAG mill

U3O8 Price $/lb $70 $70

Total Revenue US$M/LoM $3,504 $4,487

Total Operating Costs US$M/LoM $2,109 $2,314

Differential NPV $M

(relative to ABC, 8% DR - before tax) $0 $348

1 - The revenue, total operating costs and differential NPV values were generated by the Company using the capital costs and indicative operating costs estimated in the ECS, in addition to other assumptions made by Forsys on items excluded from this study, such as mining, external infrastructure, owner's costs, etc. which will be reviewed and estimated as part of the feasibility study. The differential NPV values in the above table are within 4% of the AMEC estimated differential NPV values considering the process plant and site infrastructure only. The differential NPV is a suitable measure to determine the possible economic improvements from implementing the SAG mill option as it relates to the processing plant. There is a ±25% accuracy associated with the cost study review.

To view the figure accompanying this press release, please visit the following link:

http://media3.marketwire.com/docs/870460.jpg

{kind=link}

Bruno Modelling (A Metso process optimization tool)

Bruno modelling was conducted to model circulating loads around the main front end comminution equipment. The basis for the Bruno modelling is shown in the table below.

§ABC SAG Mill

Secondary, Tertiary Crusher Circuit

Run time % 75 65

Run rate t/h 1322 1967

Fine Ore Stockpile (FOS) h (downstream capacity) 12

§t live 13 076

Mill/Repulp

Type Rod SSSAG

In acid? No Yes

No. of 3 1

Run time % 88 91

Run rate t/h 1127 1400

Water added to mill/repulp circuit m3/h 628 1372

Leach Circuit

Solids rate t/h 1127 1400

Solids density % 65 48

Water t/h 607 1517

Water m3/h 607 1517

Water SG 1 1

Solids SG 2.7 2.7

Slurry total m3/h 1024 2036

Pulp density t/m3 1.69 1.43

Capex

The capital cost summary for the SAG mill is set out below:

Description Amount

(US$)

Buildings 4 172 646

Process plant 186 307 010

Services and utilities 6 127 350

Reagents 8 759 293

Contractor mobilisation and demobilisation 4 413 834

Direct Construction Costs 209 780 132

First fills and spares 9 369 024

Temporary services and facilities 3 219 262

Total Costs before EPCM and Contingency 222 368 418

EPCM allowance 27 362 854

Total Costs before Contingency 249 731 272

Optimization Opportunities, Risks and Next Steps

Opportunities for further project and process improvement that were identified in the AMEC ECS and warrant further investigation include:

Potential to increase the overall uranium extraction and recovery to above the present assumed 85% by optimizing leach and filtration conditions further and also considering the finer grind size associated with the SAG mill.

Leach optimization, especially with regards to using a higher leach temperature, could result in a significant reduction in the required leach residence time and associated circuit size.

The present study assumed 91% availability for the SAG mill and downstream circuits, which could potentially be improved, especially considering the relative simplicity of this comminution circuit.

Potential of a higher throughput than the 11.2 Mt/a assumed for the current study exists, and was cursorily explored and could provide additional economic benefits.

The main risk identified during the current study is the potential implications of the iron chemistry on reagent consumption, which needs better definition.

The Company is defining a scope of work for the purpose of conducting a tender process to select an engineering firm to complete the feasibility study. The non-exhaustive scope of work will include:

A detailed design and costing of mine plans and associated Capex.

Further testwork including confirming recent testwork that reported higher uranium recoveries.

A review of administration overheads.

Detailed flowsheets to integrate with the re-designed mill.

Completion of appropriate economic models.

Completion of appropriate documentation and drawings.

NORASA - Consolidated Namibian Projects

The Company announced in September 2012 a consolidation of its various uranium projects in the Erongo region of Namibia (Valencia and Namibplaas), and in January 2013 the Company announced the combined projects are now known as the Norasa Uranium Project. Norasa is an everyday term used by the rich and diverse culture of the Damara people and means united or putting things together.

Qualified Person

Mr. Dag Kullmann, M.Sc., General Manager and Project Engineer Norasa Operations, and a Fellow of the Southern African Institute of Mining and Metallurgy (SAIMM), is the designated QP responsible for the reporting of Mineral Reserves.

About Forsys Metals Corp.

Forsys Metals Corp. is an emerging uranium producer with 100% ownership of the fully permitted Valencia uranium project and the Namibplaas uranium project in Namibia, Africa a politically stable and mining friendly jurisdiction. Information regarding current National Instrument 43-101 compliant Resource and Reserves at Valencia and Namibplaas are available on our website.

On behalf of the Board of Directors of Forsys Metals Corp.

Marcel Hilmer

Chief Executive Officer

Sedar Profile #00008536

Forward-Looking Information

This news release contains projections and forward-looking information that involve various risks and uncertainties regarding future events. Such forward-looking information can include without limitation statements based on current expectations involving a number of risks and uncertainties and are not guarantees of future performance of the Company. The following are important factors that could cause Forsys actual results to differ materially from those expressed or implied by such forward looking statements: fluctuations in uranium prices and currency exchange rates; uncertainties relating to interpretation of drill results and the geology; continuity and grade of mineral deposits; uncertainty of estimates of capital and operating costs; recovery rates, production estimates and estimated economic return; general market conditions; the uncertainty of future profitability; and the uncertainty of access to additional capital. Full description of these risks can be found in Forsys Annual Information Form, dated March 15, 2013, available on the Company's profile on the SEDAR website at www.sedar.com. These risks and uncertainties could cause actual results and the Company's plans and objectives to differ materially from those expressed in the forward-looking information. Actual results and future events could differ materially from anticipated in such information. These and all subsequent written and oral forward looking information are based on estimates and opinions of management on the dates they are made and expressed qualified in their entirety by this notice. The Company assumes no obligation to update forward-looking information should circumstances or management's estimates or opinions change.

Shares Outstanding: 109,875,422

FOR FURTHER INFORMATION PLEASE CONTACT:

The Toronto Stock Exchange has not reviewed and does not accept responsibility for the adequacy or accuracy of this release.

Contact Information:

Forsys Metals Corp.

Marcel Hilmer

Chief Executive Officer

+61 417 177 942

mhilmer@forsysmetals.com

www.forsysmetals.com

TMX Equicom

Joe Racanelli

+1 416-815-0700 Ext 243

JRacanelli@equicomgroup.com

Quelle:

http://www.theglobeandmail.com/globe-investor/...g=201305020870460001

Die neue Entdeckung, Valencia Osten, befindet sich 500 m nordöstlich von der geplanten Produktion Grube Valencia gelegen, ca. 55 km von Usakos, und 25 km von Rössing. Seit 20. November 2012 hat das Unternehmen insgesamt 15 Schlagbohrer Löcher für insgesamt 2 250 m abgeschlossen.

Forsys Metals auch angekündigt, dass als Ergebnis der fortgesetzten Exploration Erfolg in Valencia, die Valencia Main, Valencia Valencia Osten und Norden sowie an Namibplaas, mit der hohen Wahrscheinlichkeit einer gemeinsamen Infrastruktur kombiniert umfasst, diese Projekte werden nun konsolidiert und con - als ein einziges Projekt sidered.

Das Unternehmen bezeichnet hat, dass die neu konsolidierten Eigenschaft namens Norasa Uran-Projekt werden. Norasa ist ein alltäglicher Begriff, der von den Menschen genutzt Damara, Bedeutung 'united' oder 'die Dinge zusammen. "

"Die ersten Bohrergebnisse in Valencia Osten haben beträchtliche Mineralisierung in 11 der 15 Schlagbohrer Löcher bestätigt, bei denen erhebliche Schnittmengen von mehr als 200 Teilen pro Million (ppm), darunter viele von mehr als 400 ppm. Die Ergebnisse dieses Bohrprogramms sind ermutigend und zeigen das Potenzial für eine signifikante High-Grade-Bereich in der Nähe der wichtigsten Valencia Anzahlung und die vorgeschlagene Verarbeitungsanlage entfernt.

"Wir freuen uns, dass dieses Programm, um sowohl die potenziellen Ressourcen und die Gesamtnote der konsolidierten Valencia und Namibplaas Projekte, die jetzt als bekannt Norasa steigt. Die Konsolidierung der Projekte bestätigt unsere Strategie, um eine Weltklasse-, große Kapazität verfahrenstechnischen Anlage, die mit Erz sowohl aus der Valencia und Namibplaas Einlagen versorgt werden können zu bauen ", sagt CEO Forsys Metals Marcel Hilmer.

Die Geologie in Valencia East ist ähnlich wie die des Valencia Main-Lagerstätte mit Uranmineralisierung assoziiert zu post-D3-Deformation anatektischen Alaskit Eindringen in Lager-Körpern in Metasedimenten der Nosib und Swakop-Gruppe.

Der bevorzugte Weg ist das Eindringen entlang Khan Rössing Grenze und die strukturelle Schwäche Zonen durch komplexe Faltung erstellt.

"Valencia Osten ist die strukturelle Erweiterung von Valencia Main und bildet einen dicht gepackten Folge von oberen und unteren Swakop Nosib Gruppe Lithologie, Tauchen steil nach Südosten.

Der 2013 Valencia East Bohrprogramm läuft seit Anfang des Jahres gewesen und die Fertigstellung ist für Mitte des Jahres geplant. Das Unternehmen verfügt über ein genehmigtes Budget von $ 0,5 Millionen, um diese Phase der Bohrungen, die insgesamt 31 Schlagbohrer Löcher umfassen wird abzuschließen.

"Valencia Main hat Bodenschätze 143.80 Tonnen, Klasse ppm triuranium Oxid-Äquivalent (eU3O8) 191 für 60,5-Millionen Pfund (Mlbs) U3O8, einschließlich Reserven von 148,0 Tonnen, Klasse 172 ppm U3O8 für 56,0 Mlbs. Valencia Nord ist eine prospektive Exploration Ziel mit 825,5 m aus fünf Kernbohrungen und 451 m von drei Percussion-Löcher gebohrt. Erneute Bohraktivität wird voraussichtlich in der zweiten Hälfte dieses Jahres beginnen.

Hoffen und Harren hält alle zum Narren!

Was LEO da nur für eine Rolle spielt?

Egal, ich lasse die Verluste auf mich wirken und halte - ggf. bis zum Totalverlust.

5 Cent rauf - 5 Cent runter - der Wert der Lagerstätte ist unbestritten - was macht eigentlich das Management heute - aussitzen bis zum Totalverlust - verkauft das Ding nach China oder sonstwohin - Hauptsache es kommt mal Bewegung in den Laden - ist ja grausam was da schon Monate lang hier abgeht.

http://www.aktiencheck.de/exklusiv/...e_fuer_eine_Uran_Rallye-5068448

Na denn - Glück auf !!!

Mit Ansteigen des Uranpreises werden die Aktien der Produzenten und Explorer wieder anspringen und der Wechsel steht nach meiner Erkenntnis kurz davor - im Herbst könnte es schon zu einem Anstieg kommen.Wer mit Fukushima nicht ausgestiegen ist muss die Uranaktien langfristig sehen oder die hohen Verluste realisieren.Nur meine Meinung.

link:http://forsysmetals.com/

Unternehmenspräsentation jetzt auch für unsere chinesischen Investoren

Das wird ja wohl keiner aus Langeweile übersetzt haben

link:http://forsysmetals.com/

Optionen

| Boardmail an "perlentaucher74" |

Wertpapier: Forsys Metals Corp |