Transocean hochinteressant!

Seite 35 von 69 Neuester Beitrag: 17.08.23 15:23 | ||||

| Eröffnet am: | 17.05.10 22:05 | von: DerAktienW. | Anzahl Beiträge: | 2.722 |

| Neuester Beitrag: | 17.08.23 15:23 | von: stksat|22977. | Leser gesamt: | 846.510 |

| Forum: | Börse | Leser heute: | 12 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 32 | 33 | 34 | | 36 | 37 | 38 | ... 69 > | ||||

... wenn der Jahresabschluss pünktlich veröffentlicht wird, und nicht wie im November/Dezember mit 2 Tagen Verspätung.

Öl aktuell fast 4% im Plus. Ich hoffe, dass ist ein gutes Zeichen.

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

Gruss

SlyFly

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

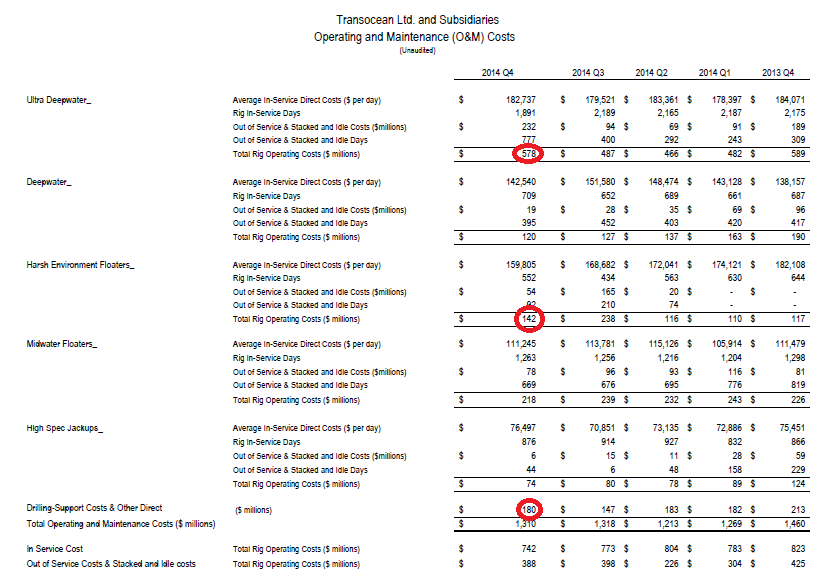

Positiv finde ich auch, dass für 2015 eine fleet revenue efficiency von 95% prognostiziert wird. Da dürften die Plattformen, die stillgelegt worden sind, nicht enthalten sein. Für die verbleibenden Plattformen geht Transocean aber fast von einer Vollnutzung aus.

Die Abschreibung auf den Firmenwert war zu erwarten, nachdem der CEO gegangen ist. Für die nächsten Jahre wird das die Gewinne auf dem Papier etwas nach oben treiben - gut für das neue Management.

Mal sehen, zu welcher Bewertung der Zahlen sich New York heute entschließt.

Bereits empfiehlt eine Schweizer Bank vorerst die Aktie mit Übergewichten. Interessant wird sicher um 15.30 Uhr die angekündigte Analystenkonferenz.

Zu bedenken gilt aber: Der Einbruch des Ölpreises hat den Papieren von Transocean arg zugesetzt. Letztes Jahr standen minus 57% zu Buche und in diesem Jahr sind es bereits wieder minus 9%. Das Allzeithoch aus der Jahr 2010 stand übrigens bei knapp 100 CHF; kurz darauf gab die Ölkatastrophe im Golf von Mexiko den Startschuss für den Weg nach unten.

Auch die Gewinnschätzungen wurden ohne den Abschreiber übertroffen, obschon sich noch keine generelle Branchenerholung abzeichnet. Dieses sei auf die früh eingeleiteten Kostensenkungs- und Effizienzsteigerungsmassnahmen zurückzuführen, heisst es im Handel.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

Angehängte Grafik:

12414051-14249329420248172-profit-....png (verkleinert auf 61%)

12414051-14249329420248172-profit-....png (verkleinert auf 61%)

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

Optionen

| Boardmail an "MacheteOnAir" |

Wertpapier: Transocean |

Du hast bei deinem Hoffen aber einen kleinen Denkfehler drin (wie auch der p.).

Klar, toll wäre es, es geht mal kurz kräftig zurück damit man billig aufstocken kann und dann schießt es wieder hoch.

Das Problem an der Sache ist aber folgendes: Angenommen, der Markt sieht die letzten Zahlen als scheußlich an und fällt geradewegs auf 14 Dollar. Das garantiert dir aber keinen Rebound sondern macht ihn im Gegenteil unwahrscheinlicher. Im ungünstigsten Fall bekommt der Fuzzi von der Deutschen Bank mit seinem Kursziel 6 Dollar noch recht und du hast keine Freude am billigen Nachkauf. Das Tief triffst du eh nicht, und selbst wenn du mit einem kleinen Teil am Tief den Einstieg schaffst reißt dir das die Gesamtposi nicht raus.

Nur meine Meinung, ihr dürft euch natürlich alle am Bottom fishing versuchen.

Ich tendiere aber gerade dazu die Aktie evtl trotz kursplus zu kaufen... einfach da die Zahlen tatsächlich sehr gut sind und lt. Management keine weiteren Abschreibungen mehr geplant sind

Optionen

| Boardmail an "MacheteOnAir" |

Wertpapier: Transocean |

ich denke dass sich der wert so langsam bei 15-16CHF einpendelt und dann mehr oder weniger entsprechend dem ölpreis laufen wird...

obwohl focus sonst nur boulevard-infos bietet, hoffe ich dass der artikel hier sich bewahrheitet:

http://www.focus.de/fotos/...-viel-luft-nach-oben-hat_id_4504220.html

Optionen

| Boardmail an "Sebarings" |

Wertpapier: Transocean |

Man muss hier wohl noch etwas Geduld haben...

Was mir zu denken gibt, ist der S & P500, wenn er korrigiert..ahi ahi..ahi..aber bleiben wir positif. .16$ als Tief 2015....

Optionen

| Boardmail an "Sebarings" |

Wertpapier: Transocean |

Sie rechnen damit, die Aktien zu einem späteren Zeitpunkt billiger zurückzukaufen zu können. Die Bewertung zeigt, dass Anleger sich auf eine lange Durststrecke einstellen. Das Kurs-Gewinn-Verhältnis für das laufende Jahr liegt bei 6. Obwohl die Dividende radikal gekürzt wurde, liegt die Rendite noch bei 3.6%.

Für Investoren mit starken Nerven kann dieses Renditeniveau Anlass sein, Transocean zu kaufen und auf bessere Zeiten zu warten. Die Firma geht nicht so schnell unter. Sie hat 50% Eigenkapital und immer noch einen schönen Cashflow. Falls der Erdölpreis wieder einmal steigt, dürften die genannten Titel nach oben schnellen. Nicht zuletzt, weil sich all die Leerverkäufer wieder eindecken müssen.

NZZ am Sonntag (stä)

Optionen

| Boardmail an "Sebarings" |

Wertpapier: Transocean |

Kurzfristig ist Transocean wohl schon ein Zockerpapier. Bei einer Leerverkaufsquote von 30% aber ein Zockerpapier mit nicht unerheblichem Aufwärtspotential.

Langfristig ist es ein meiner Meinung ein klares value investment.

Optionen

| Boardmail an "Sebarings" |

Wertpapier: Transocean |