Kaufempfehlung für IBS - Kursziel 5,5 €

Ich gehe nach wie vor davon aus, dass 2007 ein Bombenjahr für die Autoindustrie werden wird und dass IBS davon ein gehöriges Stück profitieren wird. Das war auch ein Grund, weshalb ich IBS neben M.A.X. in meine Katjuscha-Langfristdepot aufgenommen habe, was wesentlich KFZ-geprägt ist. M.A.X. und VW laufen schon ganz gut, Daimler und IBS werden sicher folgen. Wartet das jahresende ab.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: IBS excellence,collabor |

Die Zahlen waren in meinen Augen vor allem in der Hinsicht schlecht, daß das 4.Quartal gut 10-15% unter den Erwartungen der Analysten und auch meiner eigenen Schätzung lag. Die Analysen stammen dabei auch Oktober und November 2006 - sind also gar nicht so alt. Hinzu kommen die wenig Vertrauen weckenden Aussagen des Vorstandes von Umsätzen, die angeblich in's 1.Quartal verschoben wurden. Anderen Vorständen würde ich hier erstmal vertrauen und davon ausgehen, daß uns ein gutes Jahr 2007 erwartet. Aber dieser Vorstand hat schon so oft gelogen, daß man hier nur sehr, sehr skeptisch wird. Und was soll nun schon wieder der Blödsinn mit dem US-Dollar?

Naja, aber das hatten wir ja schon. Mittlerweile sind wohl viele Aktaktionäre raus und der Verkaufsdruck läßt nach. Teuer ist man bei einem Gewinn von 33-35 Cent pro Aktie (in 200) und einem zweistelligen Wachstum in 2007 sicher nicht. Aber man hat erneut viel Vertrauen verspielt und daran wird IBS noch eine ganze Weile zu knabbern haben.

Gruß

Kaktus

Bzgl. der Entwicklung der KFZ-Branche (dabei insbesondere VW) habe ich mich in den enstrpechenden Threads schon seit Anfang 2006 deutlich positiv geäußert und bin dabei auch wieder bzgl. VW milde belächelt worden.

Meine Einschätzung bzgl. KFZ-Entwicklung <-> IBS ergibt sich daraus, dass gut verdienende Autofirmen auch mehr in neue Softwarelösungen investieren -> Autofirmen sind Hauptkunde bei IBS -> zeitverzögert werden diese Auswirkungen auch bei IBS ankommen (wenn denn die Produkte tatsächlich so gut sind, wie versprochen).

Dies ist ein Faktor, der bei IBS in den letzen Jahren weniger zum Tragen kam, weil da die Autobranche in Deutschland (vielleicht mit Ausnahme von BMW)noch nicht so gut dastand - bei VW sogar sehr miess. Deshalb ist für mich die nähere Zukunft bei IBS nur bedingt mit der Vergangenheit vergleichbar.

Wie gesagt, ob meine Rechnung aufgeht, werde ich am Jahresende wissen. DIe Auswirkungen müßten allerdings bereits im 2. oder 3. Qu zu wirken beginnen. Falls sich da nichts tun sollte, könnte das meine Einschätzung ändern. Denn dann könnte es tatsächlich so sein, dass die IBS-Produkte zur Zeit nicht mehr dem neuen Stand der Technik entsprechend und deshalb nicht marktfähig sind.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: IBS excellence,collabor |

Und keine Angst - ich treffe meine Anlageentscheidung schon selbst. :)

Grüße

Kaktus

das hier habe ich gerade bei WO gelesen. Da es interessant ist, stelle ich es mal hier rein.

Gruß

Kaktus

Sehr geehrter Herr ............,

vielen Dank für Ihre Email.

Der Auftragsbestand der IBS AG lag nach vorläufigem Jahresabschluss 2006 am 31.12.2006 bei rund 9,4 Mio. Euro.

Wir hoffen damit Ihre Frage beantwortet zu haben. Falls Sie weitere Fragen haben, können Sie mich gerne jederzeit kontaktieren.

Mit freundlichen Grüßen,

Nina Schroeder

Consultant

IBS AG

THE PRODUCTIVITY ADVANTAGE

excellence collaboration manufacturing

Rathausstr. 56

56203 Höhr-Grenzhausen

Germany

Phone: +49 (2624) 91 80 424

Fax: +49 (2624) 91 80 966

mailto: nina.schroeder@ibs-ag.de

http://www.ibs-ag.de

Außerdem versucht man bei WO einen Aktionärskreis für die HV zusammenzustellen, um die gemeinsamen Interessen etwas besser vertreten zu können.

Vielleicht habt ihr ja Interesse eure Stimmen zu übertragen, wenn ihr nicht persöhnlich hingeht. Es wird natürlich genauso abgestimmt, wie ihr das wollt.

Hier mal die E-Mail-Adressen:

Eure unverbindliche Teilnahme an der Aktionärs-Kooperative

bitte unverbindlich ankündigen unter den E-mail-Adressen:

IBS-Aktionaerskreis@mindoro.de

Gemeinsame, eigene Anträge zur HV ab 5% der Gesamtaktienzahl

IBS-HV-Fragen@mindoro.de

Fragenvorschläge zur HV, die dort gestellt werden.

IBS-Stimmrechte@mindoro.de

Gemeinsame Abstimmung zu den Tagesordnungspunkten (TOPs)

Es entstehen dabei keine Kosten und es macht keine Arbeit. :)

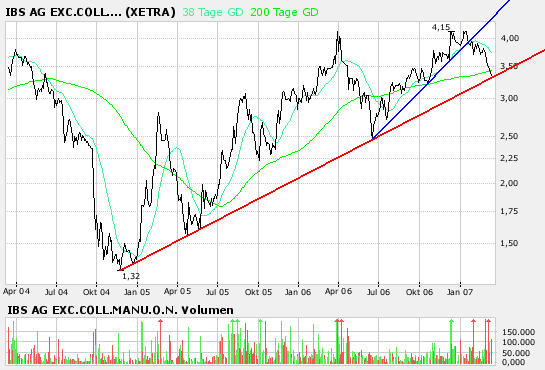

Biergott, du kannst das doch so gut mit den Charts.... :)

Man muß sich ja ein wenig Mut machen - oder verkaufen.

Gruß

Kaktus

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: IBS excellence,collabor |

Q4

Umsatz: 5,2 Mio.

Auftragseingang: 5,6 Mio. (9,4 - 9,04 + 5,2)

Optionen

| Boardmail an "biergott" |

Wertpapier: IBS excellence,collabor |

Im 9-Monatsbericht heißt es dazu:

"...Das Lizenz- und Wartungsgeschäft erreichte insgesamt einen Anteil am Gesamtumsatz von 61%. ....so wuchsen die Lizenz- und Wartungserlöse in den ersten neuen Monaten 2006 um 11%. " Wenn ich es richtig in Erinnerung habe, dann hatte man auch schon 2005 die Lizenz- und Wartungsanteil am Umsatz um ca. 20% erhöhen können, aber das müßte ich erst nochmal im Jahresbericht nachlesen.

Da die Lizenzanteile so stark zugelegt haben, kann man die Umsätze 2006 auch nicht mehr so direkt mit denen aus 2003 vergleichen, als man 19,5 Mio Euro umgesetzt hatte (Damals hatte man,wenn ich das noch richtig in Erinnerung habe, auch noch Umsatz mit Hardware gemacht). Die margenstarken Umsatzanteile sind nun wensentlich stärker am Umsatz beteiligt als noch 2003.

In 2006 hatte man immerhin bereits eine EBIT-Marge von 12,7% - das ist wirklich nicht schlecht. Für 2007 erwarte ich eine weiter ansteigende Marge - ich rechne mit mindestens 13,5%. Vor allem die US-Tochter wird die Marge nochmals sehr deutlich steigern können.

@fundamental

Ja, der AB ist nicht so schlecht, wie ich zuerst befürchtet hatte. Der Auftragseingang im 4.Quartal liegt mit 5,6 Mio Euro wieder deutlich über den schwachen 4,5 Mio Euro aus dem 3.Quartal. Dennoch hatte ich mir ein wenig mehr versprochen. Aber es ist wie gesagt nicht so schlimm wie zu befürchten war.

Fragt sich, ob's diesmal noch weiter runtergehen wird oder ob es bereits wieder nach oben dreht. Wenn der Trend bestehen bleiben soll, müsste es nach Norden gehen. Und dann reicht eine weitere positive Meldung und wir habe die 4€ wieder erreicht.

Wie bereits gesagt: Wenn die Hauptkunden (--> KFZ) glänzende Geschäfte machen und die eigenen Produkte iO sind, kann's nur besser werden. (In der Werbebranche sieht man das übrigens noch deutlicher). D.h. wenn's heute gut ist, wird dann sehr gut. Sollten allerdings im Laufe des Jahres die Signale bei den Hauptkunden auch Rot umschalten, müßten wir wieder sehr nachdenklich werden.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: IBS excellence,collabor |

Optionen

| Boardmail an "biergott" |

Wertpapier: IBS excellence,collabor |

Angehängte Grafik:

ibs_3_Jahre.gif

ibs_3_Jahre.gif

Man klammert sich halt an jeden Strohhalm.

Gruß

Kaktus

Frankfurt (aktiencheck.de AG) - Die Experten der "Prior Börse" sehen bei der Aktie von IBS (ISIN DE0006228406/ WKN 622840) ein Kursziel von 4,50 EUR.

Der Anbieter von betriebswirtschaftlicher Software verkünde seine Zahlen. 2006 sei der Umsatz um gut 11 Prozent auf rund 20 Mio. EUR gestiegen. Der Jahresüberschuss liege bei 3,4 Mio. EUR, was ein Plus von 140 Prozent gegenüber dem Vorjahr sei. Der bombige Zuwachs sei auf eine Neubewertung des Verlustvortrages zurückzuführen. Eine Steuerprüfung habe dem Unternehmen gestattet, 1 Mio. EUR an Wert zuzuschreiben. Das sei freilich ein einmaliger Effekt. Rechne man den Sonderertrag heraus, ergebe sich ein Jahresüberschuss von rund 2,4 Mio. EUR. Das sei ein Anstieg von 70 Prozent gegenüber 2005.

In den kommenden Jahren solle IBS organisch wachsen. Potenzielle Übernahmen sehe der Vorstandschef Klaus-Jürgen Schröder im Consulting-Geschäft. Sobald sich eine günstige Gelegenheit biete, wolle er zugreifen. Im laufenden Turnus würden die Wertpapierexperten mit Umsatzerlösen von 23 Mio. EUR rechnen. Das seien gut 15 Prozent mehr als 2006. Das Unternehmen rechne mit einem überproportionalen Gewinnwachstum. Die Wertpapierexperten würden mit einem Profit je Aktie von über 35 Cent kalkulieren. Das mache beim aktuellen Kurs von 33,30 EUR ein 2007er KGV von gerade mal 10.

Die Experten der "Prior-Börse" sehen bei der IBS-Aktie ein Kursziel von 4,50 EUR. (09.03.2007/ac/a/nw)

Analyse-Datum: 09.03.2007

Analyst: Prior Börse

Rating des Analysten:

Quelle:aktiencheck.de 09/03/2007 12:48

Ja, der AB ist nicht so schlecht, wie ich zuerst befürchtet hatte. Der Auftragseingang im 4.Quartal liegt mit 5,6 Mio Euro wieder deutlich über den schwachen 4,5 Mio Euro aus dem 3.Quartal. Dennoch hatte ich mir ein wenig mehr versprochen. Aber es ist wie gesagt nicht so schlimm wie zu befürchten war. ..."

Genau das meinte ich in Post #833, denn zwischen

den Zeilen ließ sich der Auftragseingang aus dem

Auftragsbestand bzw. dem Umsatz errechnen.

Ja, der AE ist durchaus positiv. Dennoch: Ich sehe

nach den Zahlen derzeit keinen Einstiegszeitpunkt,

auch wenn der AE/AB grundsätzlich eins der Haupt-

kriterien meiner Anlageentscheidung ist.

3,85 5.000

3,80 500

3,78 881

3,76 1.700

3,75 350

3,61 700

3,48 500

3,46 2.000

3,45 700

3,35 3.000

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/IBB.aspx [/URL]

600 3,28

1.500 3,27

2.100 3,26

100 3,25

225 3,22

7.000 3,21

2.200 3,20

3.000 3,16

960 3,15

2.050 3,10

Optionen

| Boardmail an "daxcrash2000" |

Wertpapier: IBS excellence,collabor |

3,80 500

3,78 881

3,76 1.700

3,75 350

3,61 700

3,48 500

3,47 800

3,43 2.000

3,40 1.197

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/IBB.aspx [/URL]

800 3,32

1.514 3,31

3.000 3,30

1.000 3,29

730 3,28

2.000 3,25

2.000 3,23

225 3,22

7.000 3,21

2.200 3,20

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

20.469 1:0,57 11.628

Optionen

| Boardmail an "daxcrash2000" |

Wertpapier: IBS excellence,collabor |

also ich hab nochmal den Kram zu den Zahlen und den ganzen Kommentaren zusammengefasst und mir ein paar Gedanken gemacht. Ich hoffe ich habe keinen Fehler gemacht.

Negativ

- Negativ finde ich natürlich den Gesamtumsatz von 19,7 Mio Euro. Da hatte ich mir mehr ausgerechnet (ca. 20,5 mio Euro). Vor allem das 4.Quartal gefiel mir überhaupt nicht. Hier lag man nicht nur unter dem Vorjahresquartal, sondern auch 10-15% unter den Erwartungen der Analysten (und auch unter meinen).

- Negativ finde ich auch, daß der Auftragseingang von 20,6 Mio Euro in 2005 auf 20 Mio Euro in 2006 zurückgegangen ist.

- Außerdem gefallen mir die Aussagen zum schwachen Dollar und bezüglich einer Umsatzverteilung 45% 1.Halbjahr/55% 2. Halbjahr nicht. Da schafft man sich schon wieder Ausreden für ein möglicherweise nicht ganz so gutes Jahr 2007.

Positiv

- Also positiv ist natürlich die Gewinnentwicklung. Die EBIT-Marge ist mit 12,7 Mio Euro ziemlich gut, aber immer noch ausbaufähig. Mit 2,5 Mio Euro EBIT lag man klar über den eigenen Prognosen. Auch der Nettogewinn ist sehr gut, auch wenn man von den 3,4 Mio Euro Gewinn natürlich noch die 1 Mio Euro, die durch die Neubewertung bestehender Verlustvorträge hinzukamen, abziehen muß, um den Gewinn richtig einschätzen zu können. Außerdem bleibt die Frage, ob es 1 Mio oder 1,1 oder 1,2 Mio Euro sind, die durch die Neubewertung hinzukamen. Auch in 2007 soll der Gewinn wieder überproportional steigen.

- Ebenso sehe ich es als positiv an, das der AB mit 9,4 Mio Euro Ende 2006 höher steht als Ende 2005 mit 9,1 Mio Euro. Aber wie gesagt finde ich es nicht gut, daß der Auftragseingang in 2006 unter dem aus 2005 lag.

- Auch der Cashflow von 1,8 Mio Euro ist gut.

- Positiv finde ich auch die Entwicklung der US-Tochter. Immerhin konnte der Umsatz gegenüber 2005 um 15% gesteigert werden und man hat endlich die Gewinnzone erreicht. Allerdings sollte man nicht vergessen, daß auch hier das 4.Quartal im Vergleich zum Vorjahresquartal wohl nicht so gut ausgefallen ist, da man ja nach 9 Monaten bereits ein Umsatzsplus von 20% erzielt hatte.

- Die Mitarbeiterzahl erhöhte sich endlich wieder von 159 auf nun 170 und man hat auch im letzten Quartal neue Leute eingestellt. Das zeigt mir zumindest, dam man wieder ein wenig positiver in die Zukunft sieht. Allerdings hatte ich mich eine etwas größere Steigerung gewünscht. Aber immerhin stellt man wieder ein.

- Die Eigenkapitalquote stieg von 49% Prozent auf 57%.

- Die Umsatzanteile durch Lizenzen und Wartung steigen weitern an.

Interessant

- Interessant finde ich die Erwähnung in Prior Börse, daß man wohl auch an eine Übernahme im Consulting-Bereich denkt. Aber ob da wirklich etwas draus wird bleibt abzuwarten.

Schwer einzuschätzen

- Im 4.Quartal so es zu Umsatzverschiebungen in's 1.Quartal gekommen sein (s. auch Interview). Börse Online schreibt dazu "Vorstandchef Klaus-Jürgen Schröder gibt unumwunden zu, dass es zu Verschiebungen bei zwei Projekten gekommen sei. Die Erlöse sollen aber in die Zahlen für das erste Quartal 2007 einfließen." Ob das nun wirklich so ist, werden wir ja in den nächsten 2 Monaten sehen. Ich bin erstmal sehr skeptisch und rechne nicht damit.

- erhöhte Ausgaben für Forschung & Entwicklung zum Aufbau Service-orientierter Architekturen (SOA). Ob es etwas bringt, wird die Zukunft zeigen.

- Der Umsatz soll auch in 2007 zweistellig wachsen. Laut Börse Online deutet Schröder an, daß damit 12 bis 15 Prozent gemeint sind. Dazu beitragen soll auch die Kooperation mit IBM. Die immense Vertriebspower des IT-Dienstleisters sollte IBS zahlreiche Türen bei Kunden aufstoßen. Aber ob das wirklich so eintrifft, ist schwer zu sagen. Schließlich warten wir ja nun schon seit 2 Jahren darauf, daß sich die immense Vertriebspower von IBM auf den Umsatz auswirkt.

Das war's erstmal von mir. Jetzt heißt es warten auf den Jahresbericht.

Grüße

Kaktus

entweder

- die Erträge schneller steigen, als ursprünglich geplant. Es können dann Entwicklungsarbeiten vorgezogen oder forciert und die Steuerlast gemindert werden

oder

- Entwicklungen verpennt wurden und nachgeholt werden müssen.

Letzteres wurde glaube ich in einem der Postings hier vor einigen Tagen ausgeschlossen.

Bei IBS gibt es noch eine dritte Möglichkeit: Die Kooperation mit der IBM kann es erforderlich machen, dass IBS-Software mit IBM-Software kompatibel gemacht werden muß. Auch das kann zu erhöhten Einmalaufwendungen führen.

Ich neige dazu, diese letzte Variante als Ursache anzunehmen. Damit wäre erklärlich, dass die Zusammenarbeit mit der IBM bisher nocücht trug. Andererseits ließe dass auf bessere Ergebnisse für die Zukunft hoffen.

Fazit: Die höheren Aufwendungen für F&E sind bei IBS meines Erachtens eindeutig den positiven Ereignissen zuzuordnen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: IBS excellence,collabor |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

Lt. IR wurden Ende Dez. noch viele Rechnungen erstellt, die dann im Januar bezahlt wurden. Dies führte zu einem erhöhten Aussenstand Ende Dezember.

Dies dürfte im Jahresbericht ersichtlich sein.

Gruß Allavista

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

Angehängte Grafik:

ibs3j.png (verkleinert auf 93%)

ibs3j.png (verkleinert auf 93%)