100 % Anstieg binnen 12 Monaten ab jetzt

Bei knapp 25 Mio Ebt würde das EPS selbst bei einer Steuerquote von 40% bei 42-43 Cents liegen. Und da rechne ich noch nicht mal die 10% eingezogenen Aktien ein, sonst wären es 46 Cents.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: 1&1 AG |

Drillisch Outperformer

SES Research

Jochen Reichert, Analyst von SES Research, bewertet die SINGULUS-Aktie (ISIN DE0005545503/ WKN 554550) mit "Outperformer".

Drillisch habe heute die Zahlen für das erste Halbjahr 2005 vorgelegt. Danach sei der Umsatz gegenüber dem Vorjahreszeitraum zwar um 4,8% auf 161,9 Mio. Euro zurückgegangen (SES: 163 Mio. Euro), die Profitabilität habe dagegen deutlich gesteigert werden können und über den Erwartungen der Analysten gelegen. Das EBITDA sei gegenüber dem 1. Halbjahr/05 um 40% auf 14,1 Mio. Euro gestiegen (SES: 12,7 Mio. Euro) und das EBT um 97% auf 12,8 Mio. Euro (Vorsteuerrendite von 7,9%). Gleichzeitig habe Drillisch die Guideline für das laufende Jahr angehoben. So gehe Drillisch neu davon aus, im Geschäftsjahr 2005 ein EBITDA von 27,4 Mio. Euro (alt: 24 Mio. Euro) sowie ein EBT von 24,5 Mio. Euro zu erzielen.

Auf Basis der Prognosenanpassung der Analysten sowie durch eine Anhebung ihrer EBITDA-Ziel-Marge ab 2007e von 6,9% auf 7,3% ergebe sich ein neuer fairer Wert pro Aktie von 5,60 Euro. Zum fairen Wert bestehe ein Potenzial von 33%. Auf Basis der neuen Prognosen der Analysten sei Drillisch mit einem KGV 06e von 8,5 sowie einem EV/EBITDA von 4,0 bewertet.

Die Analysten von SES Research ändern ihr Rating für die Drillisch-Aktie von "Marketperformer" auf "Outperformer".

Wie gesagt, ich glaube kaum, dass man eine Steuerquote von 60% haben wird, denn nur dann würde ein EPS von 32 Cents herauskommen.

Aber okay, vielleicht will man noch Potenzial für weitere gut aussehende Adhocs haben. Sieht bestimmt gut aus, wenn man dann bei den 9-Monatszahlen die EPS-Schätzungen auf "größer als 40 Cents anhebt", und dann bei den Jahreszahlen diese Prognose nochmals überbietet.

Na ja, ich glaube heute kauft Drillisch schön zurück, und die Umsätze sind für den tecDax auch nicht so übel. Vielleicht verunsichert man noch ein paar Anleger in den nächsten Tagen, die entnervt verkaufen, aber der Aufwärtstrend bleibt weiter intakt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

...juche, hoffentlich nur das gap, denn ansonsten hat das alles einen blöden beigeschmack. ich mag das nicht, wenn gute meldungen kommen, riesen volumen ist und der kurs steht abends da wo er früh stand 'g'

gruss

s.

hier sind sie

ISIN DE000DB43595

ISIN DE000DB43587

Kann jemand katjuscha das mitteilen, ihr wisst ja W:O und der moderator :)

Hope

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Da beide das wissen, ist das Potential etwas beschränkt.

Meine Vermutung. Dafür steigt dann der freefloat, sobald er es meldet und im Frühjahr hat DRI Chancen auf den TecDax. Für Oktober ist der Zug abgefahren.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: 1&1 AG |

nächstes jahr bekommt er immerhin 0,20 cent/share dividende und das bei über 5 mio aktien sind über 1 mio euro. von einer evetl. sonderausschüttung garnicht zu reden.

er weiss doch am besten wie es um drillisch steht, war ja schliesslich mal sein baby und da denke ich wird er ganz entspannt seine aktien halten und warten was da kommt :)

...so würde ich es zumindest machen.(außerdem er braucht cash für´n neues auto,boot oder haus)

zum kurs:

aber es trifft mit dem kurs wieder genau was ich vor kurzem erst oben geschrieben habe.

tolle zahlen dann schön nach oben und nun müssen wir froh sein wenn wir nicht im minus schliessen.(die ganze sache ist sehr fragwürdig)

grüße

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Finde die Begründung immer blöd, wenn Insider (oder in dem Fall Großaktionäre) verkaufen, dass die ja keinen Grund hätten, weil sie bei höheren Kursen verkaufen könnten.

Bei Orbis wid beispielsweise auch schon seit Monaten verkauft, obwohl die Aktie klar unterbewertet ist. Aber was soll man machen, wenn man auf Millionen von Aktien sitzt?

Irgendwann muss man ja mal mit dem Verkauf anfangen. Also wieos nicht in steigende Kurse hinein? Das bremst zwar den Aufwärtstrend, aber wie ecki meiner Meinung nach richtig sagt, wissen wohl beide Parteien (Käufer und Verkäufer) besceid, und so geht das insgesamt relativ friedlich ab.

Man sollte sich bei Drillisch nicht dauend so viel Gedanken machen. Diese Spielchen mit den großen Umsätzen bei guten Meldungen nach guten Meldungen hatten wir doch schon oft. Leute die danach entnervt verkauft haben, wurden meist auf dem falschen Fuss erwischt.

Einfach mal liegen lassen! Nicht zu viel zeit in Börsenforen verschwenden! Und im nächsten Januar bis März über deutlich höhere Kurse freuen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

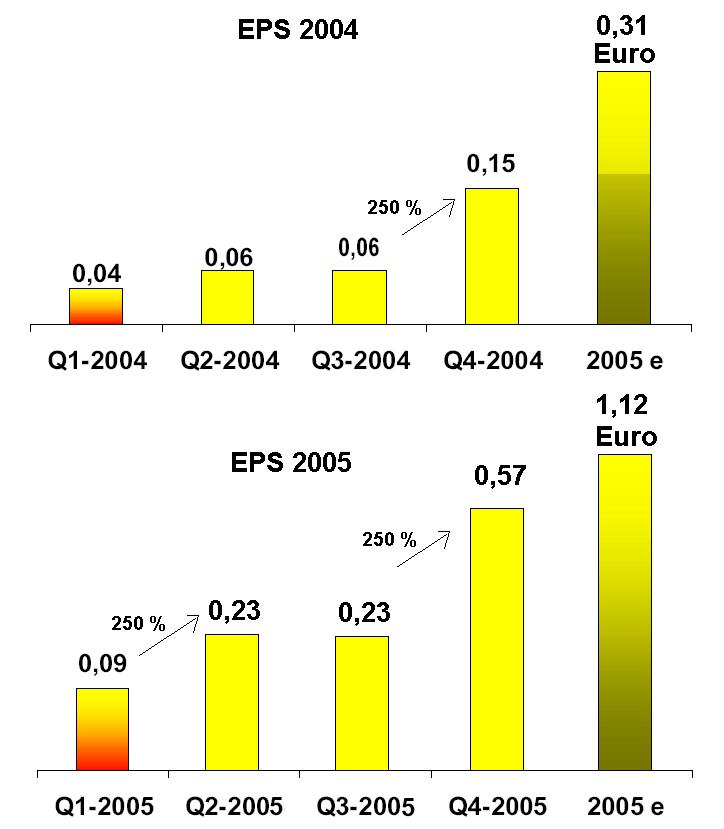

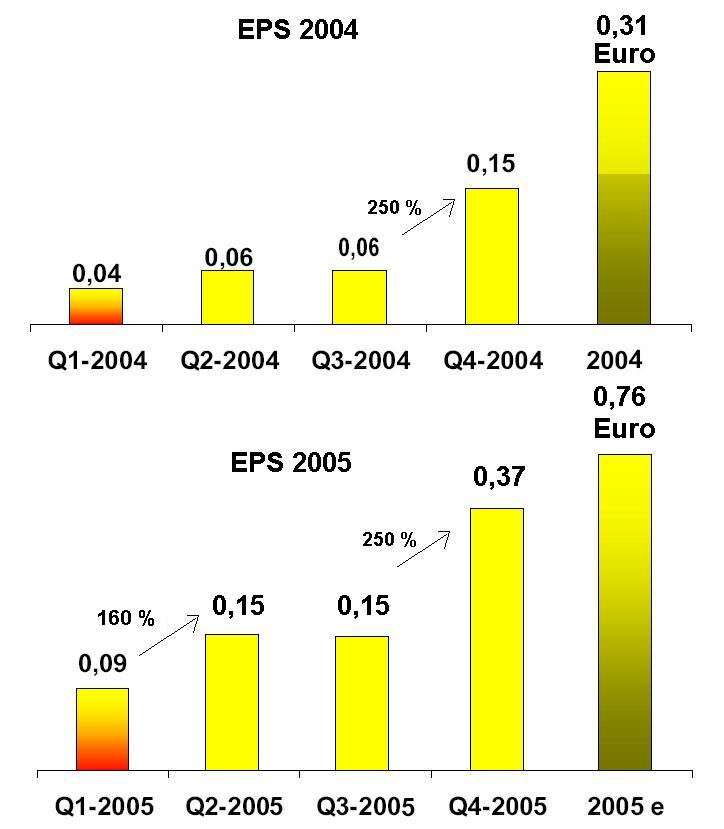

habe heute mal mein Grafikprogramm bemüht und unter der Annahme der letztjährigen EPS-Steigerungen pro Quartal eine kleine Prognose entworfen. Aber das erwartete EPS 2005 ist wohl doch über das Ziel hinaus geschossen, soll aber verdeutlichen welches Potenzial im Q.4. 2005 stecken könnte ! Ich glaube sogar, dass wir heuer die 60 Cent pro Share eventuell knacken könnten !

Grüsse lire (ansehen und mal überlegen)

Sowohl jetzt wünsche ich allen Drillianern ein schönes WE

Angehängte Grafik:

EPS.JPG (verkleinert auf 70%)

EPS.JPG (verkleinert auf 70%)

Angehängte Grafik:

EPS.JPG (verkleinert auf 70%)

EPS.JPG (verkleinert auf 70%)

Prozentuale Gewinnsteigerungen einzelner Quartale hochzurechne, ist doch total ...

Was machst du wenn ein Unternehmen aufgrund von bestimmten Kosten mal in einem Quartal nur 1 Cent verdinet, aber im nächsten Quartal 10 Cents? Würdest du dann im nächsten jahr bei 10 Cents im ersten Quartal wegen der 1000%-Steiegrung im Vorjahr dann von 100 Cents im Folgequartal ausgehen?

Nix für ungut, aber die Graphik ist Quatsch. Im Gesamtjahr kann ich mir duchaus 57 Cents vorstellen, wenn alles optimal läuft, aber in einem einzigen Quartal, ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Will dich wirklich nicht blöd anmachen lireking. Ist nur meine Meinung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Grüsse lire

Wie hoch ist eigentlich der Bonus für einen Vertragskunden

den Drillisch vom Netzbetreiber erhält.

Optionen

| Boardmail an "CK2004" |

Wertpapier: 1&1 AG |

Finde die Begründung immer blöd, wenn Insider (oder in dem Fall Großaktionäre) verkaufen, dass die ja keinen Grund hätten, weil sie bei höheren Kursen verkaufen könnten.

ich denke nicht das bruchi seine teile für den kurs verscherbelt !!! 4,10 Euro/Share oder noch weniger so wie die letzten wochen.da hätte er können damals das übernahme angebot von debitel für 7,50 euro annhemen können. (hat er aber nicht) weil es ihm zu wenig erschien.

warum sollte er also seine teile nun für den preis raus schmeissen.....ne ne der nicht !!!!

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |