Gibt`s denn hier nix zu K+S? o. T.

| |||||

|

Dies erklärte Bundeslandwirtschaftsministerin Ilse Aigner gestern anlässlich der Eröffnung der Agritechnica, der weltgrößten agrartechnischen Messe in Hannover.

Dies erklärte Bundeslandwirtschaftsministerin Ilse Aigner gestern anlässlich der Eröffnung der Agritechnica, der weltgrößten agrartechnischen Messe in Hannover. K+S ohne Plus - UBS sei Dank

Schlusslicht im DAX. Diese Position nimmt am Mittwoch die Aktie des Düngemittelherstellers K+S ein. Zu verdanken hat das Unternehmen diesen undankbaren Platz einem Kommentar aus der Schweiz. Die Analysten der UBS haben das Kursziel für die Aktie gesenkt. Einen Tag vor Bekanntgabe der Drittquartalszahlen empfehlen sie den Titel zum Verkauf.

Ein negativer Kommentar der Analysten von der UBS hemmt die Aktie des Düngemittelherstellers K+S am Mittwoch. [....] Verantwortlich gemacht für diese schwache Entwicklung werden die Analysten der Schweizer Großbank UBS. 27,00 Euro ist ein Anteilsschein in ihren Augen wert - 30 Prozent weniger als es der aktuelle Börsenkurs vorgibt...

http://www.finanznachrichten.de/...k-s-ohne-plus-ubs-sei-dank-124.htm

Von Franz-Georg Wenner

Morgen ist die Stunde der Wahrheit beim einstigen Überflieger aus dem DAX. Die Experten der Schweizer ![]() UBS haben schon heute den Daumen gesenkt.

UBS haben schon heute den Daumen gesenkt.

Einen Tag nach dem Start in die Narrenzeit legt der Kasseler Dünge- und Salzhersteller ![]() K+S seine Bilanz auf den Tisch. Ob Aktionäre und Analysten aber viel Freude daran haben werden, darf bezweifelt werden. Die Erwartungen sind jedenfalls nicht sehr hoch. Experten erwarten nach neun Monaten Umsätze in Höhe von durchschnittlich 2,54 Milliarden Euro, was einem Rückgang um 33 Prozent gegenüber dem Vergleichszeitraum 2008 entspricht. Noch düsterer könnte es beim bereinigten Ergebnis nach Steuern aussehen. Hier erwarten die Analysten einen Einbruch um kräftige 90 Prozent auf 77 Millionen Euro. Beim Ergebnis je Aktie liegen die Konsensschätzungen bei 0,48 Euro. Unter dem Strich dürfte die Farbe Rot dominieren. Analysten erwarten ein Minus von 5,1 Millionen Euro nach einem Gewinn von 358,1 Millionen Euro in 2008.

K+S seine Bilanz auf den Tisch. Ob Aktionäre und Analysten aber viel Freude daran haben werden, darf bezweifelt werden. Die Erwartungen sind jedenfalls nicht sehr hoch. Experten erwarten nach neun Monaten Umsätze in Höhe von durchschnittlich 2,54 Milliarden Euro, was einem Rückgang um 33 Prozent gegenüber dem Vergleichszeitraum 2008 entspricht. Noch düsterer könnte es beim bereinigten Ergebnis nach Steuern aussehen. Hier erwarten die Analysten einen Einbruch um kräftige 90 Prozent auf 77 Millionen Euro. Beim Ergebnis je Aktie liegen die Konsensschätzungen bei 0,48 Euro. Unter dem Strich dürfte die Farbe Rot dominieren. Analysten erwarten ein Minus von 5,1 Millionen Euro nach einem Gewinn von 358,1 Millionen Euro in 2008.

Nach einer Erhebung von Bloomberg raten derzeit 17 der 36 befragten Analysten zum Verkauf der Aktie. Auch heute gibt es wieder einen negativen Kommentar – aus der Schweiz. Die Experten der ![]() UBS reduzierten das Kursziel von 30 auf 27 Euro und bestätigten ihre Verkaufsempfehlung. Als Begründung verwiesen die Analysten auf niedrigere Düngerpreise.

UBS reduzierten das Kursziel von 30 auf 27 Euro und bestätigten ihre Verkaufsempfehlung. Als Begründung verwiesen die Analysten auf niedrigere Düngerpreise.

Trotz der zahlreichen negativen Kommentare hat sich die Aktie aber dennoch recht gut gehalten in den vergangenen Monaten. Dazu beigetragen haben sicherlich die auch immer wieder aufkeimenden Übernahmespekulationen - zuletzt sollte angeblich ![]() BHP Billiton Interesse haben. Der sehr wichtige und seit Ende Oktober vergangenen Jahres bestehende Aufwärtstrend wurde zwar mehrmals getestet, aber nicht auf Schlusskursbasis durchbrochen. Seit Mitte August lässt sich sogar eine leicht steigende Tendenz in Form eines Trendkanals identifizieren. Derzeit notiert die Aktie ungefähr in der Mitte der Range, die von gut 36 Euro bis 42 Euro reicht. Wer trotz der nach wie vor unsicheren weiteren Geschäftentwicklung einsteigen möchte, sollte daher den Stoppkurs knapp unter der Trendlinie platzieren.

BHP Billiton Interesse haben. Der sehr wichtige und seit Ende Oktober vergangenen Jahres bestehende Aufwärtstrend wurde zwar mehrmals getestet, aber nicht auf Schlusskursbasis durchbrochen. Seit Mitte August lässt sich sogar eine leicht steigende Tendenz in Form eines Trendkanals identifizieren. Derzeit notiert die Aktie ungefähr in der Mitte der Range, die von gut 36 Euro bis 42 Euro reicht. Wer trotz der nach wie vor unsicheren weiteren Geschäftentwicklung einsteigen möchte, sollte daher den Stoppkurs knapp unter der Trendlinie platzieren.

Für den Goldpreis, der unter anderem durch den anhaltenden Wechsel der Zentralbanken von Verkäufern zu Käufern und die immer noch niedrigen leitzinsraten gestützt werde, sehe man trotz der jüngsten Steigerungen eher "Aufwärtsrisiken" hieß es in einem aktuellen Bericht der Analysten.

In den kommenden Monaten rechne man damit, dass viele der Schlüsselrohstoffe wie Öl, Kupfer und Getreide auf Grund verschiedener Angebots- und Nachfragefaktoren in ein Angebotsdefizit übergehen werden, was substanzielles Aufwärtspotenzial für Preise und Renditen bedeute so Goldman Sachs weiter. Und dieser Aufwärtstrend könnte mit zwischenzeitlicher Volatilität die nächsten zwei Jahre anhalten, glauben die Experten.

Stück Geld Kurs Brief Stück

38,20 3.002

38,19 251

38,18 127

38,16 4.309

38,15 1.596

38,14 805

38,13 260

38,11 300

38,10 760

38,09 1.583

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/SDF.aspx [/URL]

207 38,03

1.070 38,02

1.205 38,01

741 38,00

350 37,99

248 37,98

1.708 37,97

187 37,96

596 37,95

1.300 37,94

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

7.612 1:1,71 12.993

| 38,08 |  | 1.449 | ||

| 38,07 | | 282 | ||

| 38,06 | | 117 | ||

| 38,05 | | 2.588 | ||

| 38,04 | | 900 | ||

| 38,03 | | 187 | ||

| 38,02 | | 1.000 | ||

| 38,00 | | 1.409 | ||

| 37,99 | | 1.322 | ||

| 37,98 | | 140 | ||

| Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/SDF.aspx [/URL] | ||||

| 563 |  | 37,96 | ||

| 882 | | 37,95 | ||

| 1.000 | | 37,94 | ||

| 578 | | 37,93 | ||

| 1.346 | | 37,92 | ||

| 367 | | 37,91 | ||

| 2.527 | | 37,90 | ||

| 1.100 | | 37,89 | ||

| 1.949 | | 37,88 | ||

| 2.839 | | 37,87 | ||

| Summe Aktien im Kauf | Verhältnis | Summe Aktien im Verkauf |

| 13.151 | 1:0,71 | 9.394 |

bzw. zum verkauf ´geraten´.

frage mich, warum diese analysten genau einen tag vor den zahlen zum verkauf raten?

kann mir nicht vorstellen, dass es um unser wohl gehen soll?

in der letzten zeit gab es so viel negatives zu hören und lesen.

kann mir bei bestem willen nicht vorstellen, dass es morgen ein ´massaker´ gibt und der kurs in den keller geht?

man sagt ja: an der börse ist alles möglich, auch das gegenteil!

somit wäre ich nicht überrascht, wenn morgen k+s steigt.

im vergleich zu potash, uralkalyi, yara,... liegt k+s irgendwie in einer schiebezone bzw hinkt den anderen hinterher.

habe gerade den chart von yara hier. seit monaten ein schöner aufwärtstrend.

bin sehr gespannt auf morgen.

die zahlen gibts um 07.00 uhr.

mfg

tonci

1. video !

viele vergessen, dass morton salt ab 2010 zum ergebnis beiträgt.

eigentlich schon ab q4 09.

mfg

zahlen sind da und der ausblick ist positive :-))

12. November 2009

K+S legt Zahlen für das 3. Quartal 2009 vor

Schwache Düngemittelnachfrage belastet Ergebnis

• Quartalsumsatz mit 698 Mio. € um 52% unter Vorjahr

• Operatives Ergebnis erreicht im dritten Quartal 9,4 Mio. €

• Sondereffekte führen zu bereinigtem Ergebnis je Aktie im dritten Quartal von -0,01 €

• Operatives Ergebnis im Geschäftsbereich Salz um 60% gestiegen

• Ausblick für 2009 unverändert, höherer Düngemittelabsatz für 2010 erwartet

Auch das dritte Quartal war von einer nach wie vor unterdurchschnittlichen Nachfrage nach Düngemitteln geprägt. Vor dem Hintergrund einer bis Ende September ausgebliebenen Erholung der Preise für Agrarprodukte und der noch ausstehenden Vertragsabschlüsse für Kalilieferungen nach China, hielt die Kaufzurückhaltung der Landwirtschaft nach Düngemitteln weiter an. Zusätzlich verfolgt die Handelsstufe das Ziel, die nun weitgehend abgebauten Lagerbestände möglichst niedrig zu halten und die zu dieser Zeit sonst üblichen Voreinlagerungen hinauszuzögern. Auf die anhaltende Nachfrageschwäche hat K+S in den ersten neun Monaten mit Produktionskürzungen und Kurzarbeit im Geschäftsbereich Kali- und Magnesiumprodukte reagiert.

„Aus heutiger Sicht ist im vierten Quartal des Jahres – wie bereits im August beschrieben – nicht mit einer Normalisierung im Düngemittelgeschäft zu rechnen. Viele Faktoren, wie beispielsweise die Minderdüngung seit Herbst 2008, die geringen Vorräte der Handelsstufe und ein möglicher Vertragsabschluss mit China lassen jedoch erwarten, dass die Weltkalinachfrage im nächsten Jahr wieder deutlich anziehen sollte und damit auch unser Kaliabsatz wieder steigen wird“, sagt Norbert Steiner, Vorstandsvorsitzender der K+S Aktiengesellschaft. „Darüber hinaus wird sich die erstmalige ganzjährige Einbeziehung von Morton Salt im Geschäftsjahr 2010 sowohl auf unseren Konzernumsatz als auch auf das Ergebnis je Aktie positiv auswirken“, so Steiner weiter.

Umsatz auch im dritten Quartal deutlich unter Vorjahr

Der Umsatz der K+S Gruppe sank im dritten Quartal vor allem preis- und mengenbedingt um rund 52% zum Vorjahr auf 698,1 Mio. €. Dies ist hauptsächlich auf deutliche Umsatzrückgänge in den Geschäftsbereichen Kali- und Magnesiumprodukte sowie Stickstoffdüngemittel zurückzuführen.

Operatives Ergebnis erreicht im dritten Quartal 9,4 Mio. €

Das operative Ergebnis EBIT I lag im dritten Quartal bei 9,4 Mio. € nach dem Rekordquartalsergebnis von 502,2 Mio. € im Vorjahreszeitraum. Vor allem im Geschäftsfeld Düngemittel gingen die Ergebnisse infolge der niedrigeren Umsätze stark zurück. Zusätzlich wirkten sich bei Stickstoffdüngemitteln insbesondere hohe Rohstoffkosten für die Herstellung von Mehrnährstoffdüngern sowie deren niedrigere Bestandsbewertungen als Sondereffekt ergebnisbelastend aus. Im Geschäftsbereich Salz führte dagegen ein zufriedenstellendes Frühbezugsgeschäft im westeuropäischen Auftausalzgeschäft zusammen mit Entlastungen bei den Energie- und Frachtkosten zu einem operativen Ergebnisanstieg.

Das Finanzergebnis lag im dritten Quartal mit -11,7 Mio. € aufgrund höherer Zinsaufwendungen, inklusive Einmalaufwendungen im Zusammenhang mit der Finanzierung des Erwerbs von Morton Salt, etwas unter dem des Vorjahres (Q3/08: -8,1 Mio. €).

Auch aufgrund der beschriebenen Sondereffekte betrug das bereinigte Ergebnis vor Steuern im dritten Quartal daher -2,3 Mio. € (Q3/08: 494,1 Mio. €) und das bereinigte Ergebnis nach Steuern lag bei -2,1 Mio. € (Q3/08: 358,1 Mio. €). Auch das bereinigte Ergebnis je Aktie verringerte sich im Vergleich zur Vorjahresperiode infolgedessen auf -0,01 € (Q3/08: 2,17 € pro Aktie).

Ausblick für das Geschäftsjahr 2009 unverändert

Den Gesamtjahresabsatz von Kali- und Magnesiumprodukten schätzt K+S weiterhin auf etwa 4 Mio. t Ware, nachdem in den ersten neun Monaten rund 3 Mio. t abgesetzt wurden. Wie bereits im Halbjahresfinanzbericht ausgeführt, sollte der Umsatz der K+S Gruppe im Geschäftsjahr 2009 gegenüber dem Vorjahr deutlich zurückgehen. Im Geschäftsfeld Düngemittel werden sich deutlich niedrigere Absatzmengen als auch spürbar niedrigere Durchschnittspreise belastend auswirken. Das Geschäftsfeld Salz sollte hingegen aufgrund des überdurchschnittlichen Auftausalzgeschäfts im ersten Quartal 2009 sowie der erstmaligen Einbeziehung von Morton Salt seit dem 1. Oktober 2009 ein deutlich höheres Umsatzniveau ausweisen. Dieser Zuwachs wird jedoch die negative Umsatzentwicklung im Düngemittelbereich nicht ausgleichen können.

Unverändert bleibt auch die Einschätzung, dass die Kosten der K+S Gruppe im Jahr 2009 im Vergleich zum Vorjahr spürbar zurückgehen werden. K+S erwartet, dass die aus der Kurzarbeit resultierenden Einsparungen die Mehrkosten aus der letzten Tariferhöhung mehr als ausgleichen können. Entlastungen sind auch bei den Energie-, Material- und Frachtkosten zu erwarten. Aufgrund des in der Bergbauindustrie üblichen hohen Fixkostenanteils wird die Kostenentlastung insgesamt allerdings deutlich hinter dem beschriebenen Umsatzrückgang zurückbleiben.

K+S geht daher weiterhin davon aus, dass das operative Ergebnis (EBIT I) im Geschäftsjahr 2009 im Vergleich zum Spitzenwert des Vorjahres stark zurückgehen wird. Dies hängt in erster Linie mit dem rückläufigen Ertragsniveau im Düngemittelgeschäft zusammen. Auch ein im Vergleich zum Vorjahr stärkerer durchschnittlicher US-Dollarkurs und ein höheres Salzergebnis werden diese Entwicklung nur begrenzt dämpfen können.

Das Finanzergebnis wird im Geschäftsjahr 2009 infolge einer höheren Nettoverschuldung und der Sondereffekte aus der Kaufpreissicherung von Morton Salt im Vergleich zum Vorjahr deutlich schwächer ausfallen.Das bereinigte Konzernergebnis nach Steuern sollte daher im Gesamtjahr 2009 stark zurückgehen.

Ausblick 2010: Höhere Absatzmengen bei Kaliprodukten erwartet

Der Umsatz der K+S Gruppe wird im Jahre 2010 maßgeblich durch die erstmals ganzjährige Einbeziehung von Morton Salt positiv beeinflusst werden.

Die Düngemittelnachfrage sollte aufgrund mittlerweile geringer Einzeldüngemittelbestände in der Handelsstufe, der nach zwei sehr guten Ernten und der Minderdüngung seit Herbst 2008 gesunkenen Kali-Bodenvorräte und unter der Annahme eines Vertragsabschlusses mit China wieder deutlich anziehen, so dass im Gesamtjahr 2010 der Weltkaliabsatz wieder auf rund 45 Mio. t steigen dürfte (2009: rund 30 Mio. t erwartet). Im Geschäftsfeld Düngemittel erwartet K+S daher insbesondere bei Kalidüngemitteln eine deutlich höhere Absatzmenge. Eine Prognose künftiger Kalipreise ist derzeit allerdings sehr schwierig. Sollte sich das gegenwärtig auf den Weltmärkten erzielbare Preisniveau fortsetzen, ist im kommenden Jahr mit einer deutlichen Umsatzsteigerung im Düngemittelgeschäft und damit auch im Gesamtkonzern zu rechnen. Ein solches Szenario würde auch beim operativen Ergebnis zu einer Steigerung führen. Ein Absinken des Weltmarktpreises für Kalidüngemittel hätte dagegen allerdings erhebliche negative Auswirkungen auf den Umsatz und die Profitabilität der K+S Gruppe.

Wachstum erleben

K+S gehört weltweit zur Spitzengruppe der Anbieter von Standard- und Spezialdüngemitteln. Gemessen an der Produktionskapazität ist K+S im Salzgeschäft mit Standorten in Europa sowie Nord- und Südamerika der führende Hersteller der Welt. K+S bietet ein umfassendes Leistungsangebot für Landwirtschaft, Industrie und private Verbraucher, das in nahezu allen Bereichen des täglichen Lebens Grundlagen für Wachstum schafft. Weltweit beschäftigt die K+S Gruppe mehr als 15.000 Mitarbeiter und erzielte im Jahre 2008 einen Umsatz von knapp 5 Mrd. €. K+S – der einzige Rohstoffwert im deutschen Aktienindex DAX® – ist an allen deutschen Börsen notiert (ISIN: DE0007162000, Kürzel: SDF).

Der Umsatz der K+S Gruppe wird im Jahre 2010 maßgeblich durch die erstmals ganzjährige Einbeziehung von Morton Salt positiv beeinflusst werden.

Die Düngemittelnachfrage sollte aufgrund mittlerweile geringer Einzeldüngemittelbestände in der Handelsstufe, der nach zwei sehr guten Ernten und der Minderdüngung seit Herbst 2008 gesunkenen Kali-Bodenvorräte und unter der Annahme eines Vertragsabschlusses mit China wieder deutlich anziehen, so dass im Gesamtjahr 2010 der Weltkaliabsatz wieder auf rund 45 Mio. t steigen dürfte (2009: rund 30 Mio. t erwartet). Im Geschäftsfeld Düngemittel erwartet K+S daher insbesondere bei Kalidüngemitteln eine deutlich höhere Absatzmenge. Eine Prognose künftiger Kalipreise ist derzeit allerdings sehr schwierig. Sollte sich das gegenwärtig auf den Weltmärkten erzielbare Preisniveau fortsetzen, ist im kommenden Jahr mit einer deutlichen Umsatzsteigerung im Düngemittelgeschäft und damit auch im Gesamtkonzern zu rechnen. Ein solches Szenario würde auch beim operativen Ergebnis zu einer Steigerung führen. Ein Absinken des Weltmarktpreises für Kalidüngemittel hätte dagegen allerdings erhebliche negative Auswirkungen auf den Umsatz und die Profitabilität der K+S Gruppe.

Wachstum erleben

ich hatte schon Kurse von unter 35€ befürchtet nach diesen Zahlen und jetzt sind wir sogar gleich im PLUS!!

Der Ausblick für 2010 ist super...mein Call auf 55€ bis Mitte 2010 wird noch Gold wert sein!!:-)

GOOOOO K+S!!!!

K+S erholen sich im frühen Geschäft von den anfänglichen Kursverlusten und

setzen sich an die DAX-Spitze. Bis 10.10 Uhr MEZ steigen die Aktien um 1,6% auf

38,47 EUR. "Es hätte schlimmer kommen können", sagt ein Händler mit Blick auf

die schwachen Quartalszahlen, die die Papiere des Düngemittelherstellers zu

Beginn belastet hatten. "Worst Case wären eine Gewinnwarnung oder eine

Kapitalerhöhung gewesen."

Darüber hinaus sei der durchschnittliche Kali-Preis höher als erwartet

ausgefallen. "Aber 2009 ist für das Unternehmen eh abgehakt, 2010 wird viel

wichtiger sein. Und für das kommende Jahr erwartet K+S dank der ganzjährigen

Konsolidierung des zugekauften Salzanbieters Morton Salt einen im

Vorjahresvergleich höheren Umsatz", sagt der Marktteilnehmer.

DJG/jej/ros

(END) Dow Jones Newswires

November 12, 2009 04:12 ET (09:12 GMT)

Dow Jones & Company, Inc.2009

(neu: vollständig überarbeitete Fassung mit Kurs- und Indexstand)

FRANKFURT (dpa-AFX Broker) - K+S haben am Donnerstag nach der

Zahlenvorlage nur anfangs Verluste verbucht und sich zuletzt deutlich ins Plus

vorgearbeitet. Gegen 10.40 Uhr stiegen die Titel des Düngemittel- und

Salzherstellers um 1,90 Prozent auf 38,57 Euro und eroberten damit den

Spitzenplatz im Dax . Der deutsche Leitindex notierte zeitgleich 0,42

Prozent schwächer bei 5.644,62 Zählern.

K+S wagte zwar nach einem schwachen dritten Quartal für 2009 erneut keine

konkrete Prognose und bleibt auch für 2010 vorsichtig. Ein Händler meinte indes:

"Die Anleger, die zuvor auf fallende Kurse gesetzt hatten, sehen nach den Zahlen

das Schlimmste überstanden und sind jetzt eher neutral gegenüber der Aktie

eingestellt."

Ein anderer Börsianer verwies auf die zuvor schwache Kursentwicklung: "Alle

hatten Angst vor schlechten Zahlen und auch der schwache Preistrend war keine

negative Überraschung. Die UBS hatte schon gestern das Kursziel nochmals

deutlich gesenkt. Ergo ist alles Schlechte bereits eingepreist - deshalb geht

die Aktie jetzt hoch." Die UBS hatte am Mittwoch ihr Ziel von 30,00 auf 27,00

Euro gesenkt und die Einstufung auf "Sell" belassen. Der europäische Preis für

Pottasche dürfte rapide auf das Niveau der jüngst mit Indien abgeschlossenen

Verträge fallen, hieß es in der Begründung.

Das EBIT I (operatives Ergebnis vor Zinsen, Steuern sowie vor

Bewertungsveränderungen von Derivaten zur Absicherung von Wechselkursrisiken)

sei im dritten Quartal erwartungsgemäß schwach ausgefallen, habe aber seine

Schätzung übertroffen, schreibt Analyst Andreas Heine von der Unicredit. Zudem

sollte das Schlussquartal auch nicht schlechter ausfallen. Außerdem bewertet der

Analyst die Zusammensetzung des EBIT leicht positiv. "Der gesenkte Ausblick für

die weltweite Nachfrage könnte zwar negativ gesehen werden, aber die Belarusian

Potash Company (BPC) hat sich ebenso geäußert." Da es auch keine neuen Aussagen

zum Thema Kapitalerhöhung gegeben habe, sei eine solche im laufenden Jahr nicht

mehr zu erwarten. Heine bewertet die K+S-Aktie weiterhin mit "Buy" und einem

Kursziel von 44,00 Euro.

Commerzbank-Analyst Stephan Kippe erwartet ebenso wie das Unternehmen im

kommenden Jahr einen deutlich anziehenden Absatz für Pottasche. Mit der

ungewissen Preisentwicklung in diesem wichtigen Bereich hingegen bleibe auch der

Ausblick mit Unsicherheiten behaftet. Daher sieht Kippe derzeit keinen Grund, an

seinem "Hold"-Votum mit einem Kursziel von 38,00 Euro etwas zu ändern.

Kritischer fiel das Fazit bei Equinet aus. "Die Ergebnisse sind deutlich

hinter unseren optimistischen Erwartungen und noch leicht hinter den

Konsensschätzungen zurückgeblieben", konstatierte Analyst Michael Schäfer. Da

die Pottasche-Preise und der Absatz weiterhin der entscheidende Gewinntreiber

für K+S seien, werde er angesichts der unsicheren Vorhersagbarkeit wohl seine

Gewinnschätzung je Aktie (EPS) für 2010 senken. Da er keine Anzeichen für eine

Nachfrageerholung aus der Landwirtschaft sehe, bleibe er bei der

Anlageempfehlung "Reduce" mit einem Ziel von 36,00 Euro.

"Die Erlöse, aber insbesondere das EBIT I haben unsere und die

Markterwartungen verfehlt", hieß es in einer Studie von Merck Finck. Angesichts

der schwachen Zahlen wird Analyst Carsten Kunold wahrscheinlich seine

EPS-Schätzungen leicht senken. Das Votum für die Aktie lautet weiterhin

"Sell"./gl/ck

-----------------------

dpa-AFX Broker - die Trader News im dpa-AFX ProFeed

-----------------------

NNNN

[K&S AG,SDF,DE,716200,DE0007162000]

2009-11-12 09:48:43

2N|STF STD STW BRO|GER|CHM|

Optionen

| Boardmail an "tolletag" |

Wertpapier: K+S AG |

Darf man hier auch mal was negatives sagen, oder wird man in der optimistischen Euphoriewelle gleich weggemoppt?? Mal gucken...

Jaja nun hat K+S das katastrophale Ergebnis, welches jederman erwartet hat, endlich bestätigt.

Und wie immer hört man wie auch schon in den Vorberichten die gleiche Leier von K+S: "Im nächsten Quartal wird alles bestimmt besser...." und "Im nächsten Jahr gehts mit an Sicherheit grenzender Wahrscheinlichkeit richtig doll nach oben..."!!

Mal sehen wie lange die Analysten und Investoren sich diese Durchhalteparolen noch anhören wollen! Mir liegen noch die schönen Töne aus 2008 im Ohr; wie gemeint wurde, dass der Kali-Preis in 2009 auf dem 2008er Niveau gehalten werden sollte und der Kaliabsatz p.a. auch im Zukunft um 3-5% p.a. steigen sollte - Hahaha!

Nun hören wir schon seit etlichen Quartalen die selben Märchen der K+S-Führungsriege. Glaubt ihr tatsächlich noch daran??

Letztendlich wird alles vom Getreidepreis abhängen. Dieser befindet sich immer noch im kontinuierlichen Tiefflug. Jaja... einen Boden haben wir dort VIELLEICHT gefunden. Vielleicht! Seit Monaten stagniert der Getreidepreis auf niedrigstem Niveau.

Für mich und meine Berufskollegen liegt die Spanne zwischen den aktuellen Getreidepreisen und den Kalipreisen (angemerkt: ausschließlich die Kalipreise) noch zu weit auseinander!!

Seid vorsichtig: K+S wird weiter fallen!

P.S.: Bevor jetzt wieder protestiert wird, dass die Getreidepreise in Wirklichkeit doch schon wieder ordentlich angestiegen sind, möchte ich nur eines anmerken: Sie sind es nicht! An der Börse war eine Zwischenralley zu sehen, am Kassamarkt war jedoch kaum eine Veränderung auszuweisen. Eines darf auch nicht vergessen werden: Wer sich die US-Getreidepreise ansieht - welche ja an der Börse gut nach oben marschiert sind - darf die US-Dollarentwertung nicht aus dem Auge verlieren. In Euro hat sich am Körner-Börsenpreis deshalb kaum etwas bewegt...

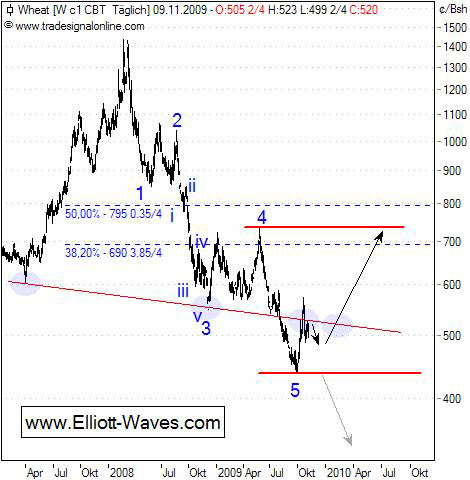

Weizen - Die Rally läuft, aber ...

Die laufende Konsolidierung kann sich gut und gerne noch ein paar Tage austoben. Eine Seitwärtsbewegung zwischen 550 und 480 US-Cent/Bushel wäre jetzt nicht untypisch.

Steigt Weizen jedoch wieder über die 570er Marke steigen die Chancen für eine Fortsetzung der Rally sprunghaft.

Die genannten Kursziele von 700, 740 bis hin zu 795 US-Cent sind weiterhin gültig. Es wird wohl noch mehrere Wochen dauern bis sie erreicht werden.

Sie werden jedoch völlig negiert, sobald Weizen wieder unter 440 US-Cent fällt. Wenn dies wider Erwarten geschieht, muss mit einer Fortsetzung der Baisse in Richtung 350 US-Cents gerechnet werden.

© Robert Schröder

ElliottWaves-Online.com

dann bist du vlt. zu früh raus und ärgerst dich dann spät. morgen!!

Aktuell peilen wir wieder die 39€ an und der Dow wird auch gleich grün...denke dass wir spät. morgen die 40€ haben!!

Die Quartalszahlen sind so schwach ausgefallen wie befürchtet. Das vierte Quartal soll jedoch nicht schlechter werden. Ihre Prognosen werden die Analysten nicht verändern.

( js )

16:10 12.11.09

DJ K+S: 2010 wird ein Übergangsjahr

FRANKFURT (Dow Jones)--Der Düngemittel- und Salzanbieter K+S erwartet, dass für die Hersteller von Kali- und Magnesiumprodukte 2010 ein Übergangsjahr sein wird. Die Nachfrage werde zwar anziehen aber noch nicht zur Vollauslastung führen, sagte Vorstandsvorsitzender Norbert Steiner am Donnerstag bei einer Analystenkonferenz. Nach der erwarteten Normalisierung der Kalinachfrage 2010/2011 sollte die Nachfrage dann wieder mittelfrstig mit einer Rate von 3% bis 5%% pro Jahr wachsen, sagte der Manager des Kasseler DAX-Konzerns.

Webseite: www.k-plus-s.com

DJG/hoa/cbr Besuchen Sie auch unsere Webseite http://www.dowjones.de

November 12, 2009 09:35 ET (14:35 GMT)

Quelle: Dow Jones & Company, Inc

Norbert Steiner, der Vorstandsvorsitzende von K+S gab dem Deutschen Anleger Fernsehen ein Interview zur vorgelegten Bilanz und dem Ausblick aufs Gesamtjahr und auf die nächsten Jahre.

http://www.newsmax.de/ks--2010-wird-kein-normaljahr-news96285.html

Optionen

| Boardmail an "brunneta" |

Wertpapier: K+S AG |

NACH UNTEN!

Bis zum Jahr 2008 konnten wir einen gerechten und gleichäßigen - fast parallelen - Entwicklungstrend bei Getreide und K+S sehen. Dann folgte bis Mitte 2008 die Blasenbildung bei K+S. Dieser Split wurde zwar Ende 2008 wieder deutlich geschlossen, jedoch ist zu den alten Verläufen eine große Diskrepanz.

Wenn wir das Ausganzsszenario genau betrachten, so fingen beide Werte natürlich bei 100% an - K+S also bei 15 Euro.

Heute liegt K+S bei knapp 40 Euro. Und der Weizenpreis (übrigens: Quelle Börse "CBOT Chicago", umgerechnet in Euro) liegt auf fast dem gleichen Niveau wie vor knapp 4 Jahren: Etwa bei +15%! Wenn die Kursentwicklungen bei Weizen und K+S gleich geblieben wären, so wäre K+S ebenfalls bei 17/18 Euro. Wir liegen mit K+S also rund 100% über dem tatsächlichen Wert.

Der Verbrauch von Kali brach "komischer Weise" in 2008 ein und erholte sich - trotz der Beteuerungen von K+S und deren Mitbewerbern - nicht.

Und nun meine Schlußfolgerung: Der Kaliabsatz wird erst dann wieder steigen, wenn sich Geteide deutlich verteuert oder Kali deutlich günstiger wird; also die Schere - welche sich ja schön im Chart darstellt - wieder geschlossen wird. 2-3 Szenarien sind denkbar:

1. Getreidepreise verdoppeln sich wieder oder

2a. Der Kalipreis wird noch um 1/3 gesenkt.

2b. Der Kaliabsatz bleibt weiter auf einem niedrigen Niveau. K+S wird sich dann bei diesen beiden Optionen charttechnisch auch wieder bei ca. 20 Euro (vorerst?) einfinden.

Also nochmal: Ich werde als Landwirt nicht auf der einen Seite überproportional viel für Kali bezahlen und auf der anderen Seite weniger für mein Getreide bekommen!

Man muss sich das mal vorstellen: Der Potash-Preis ist in den vergangenen Jahren von 180 Euro (2000) auf 750 Euro (2008; Bem.: relativ +350%) geklettert, um nun bei 400 Euro (2009; Bem.: +125%) halt zu machen.

Und die Begründung von K+S:"Ja, der Bauer braucht unbedingt den Kali um gute Ernten einzufahren. Kali macht ja nur 4 oder 5% der Gesamtkosten aus!".

Jetzt stell ich mir mal vor mein Landmaschinenhändler kommt vorbei und sagt: "Ja mein Freund! Die Maschinenfestkosten machen nur 25% deiner Gesamtkosten aus. Und ohne Maschinen keine Ernte oder Produktion! Ich erhöhe mal eben die Neupreise im Gegensatz zum Jahr 2000 um 125% oder um 350%. Gerade wie ich lustig bin."

Watt meint ihr wohl wie lange ich auf einmal mit meinen alten Maschinen ackern kann?? Und selbst wenn ich dadurch 5 oder 10% Minderertrag HÄTTE juckt mich das garnicht. Sonst wär ich ja erpressbar! Da könnte ja jeder ankommen und die Preise beliebig nach oben drehen: Pflanzenschutzfirmen, Dieselhändler, mein Angestellter oder die Saatgutfirmen...

Kali wird solange "blockiert" werden, bis das gesunde Verhältnis wieder hergestellt ist!