Der USA Bären-Thread

oder sind die zahlen der fed einfach "mit vorsicht zu geniessen" ;-)

falls es dann doch stimmte, würde der konsum auch in absehbarer zeit nicht einbrechen und das kreuz as der bären wäre plötzlich nur noch ne herz acht.

aber bestimmt sehe ich den wald vor lauter bäumen nicht.

Gruß, weitweg

__________________________________________________

I have bad and good news for you, the bad one is: time flies! The good one is: you are the pilot!

Angehängte Grafik:

cfnai-ab1990.gif (verkleinert auf 84%)

cfnai-ab1990.gif (verkleinert auf 84%)

hier wird mit ständigen eingriffen von oben ein sehr labiles "gleichgewicht" am leben gehalten.

und als folge ist der durchschnittliche haushalt im jahr 2010 ja dann bereits auf 1 jahr im voraus de facto "auskonsumiert". who cares, hauptsache die konjunktur bricht nicht weg. die bären wären ob eines solchen scenarios sicherlich nicht amused.

Gruß, weitweg

__________________________________________________

I have bad and good news for you, the bad one is: time flies! The good one is: you are the pilot!

Angehängte Grafik:

$spx5jd.png (verkleinert auf 72%)

$spx5jd.png (verkleinert auf 72%)

Das Ganze zögert das Unvermeidliche natürlich nur heraus, weil ein erneuter Boom mit hohen Lohnsteigerungen (in dem die Kredite zurückgezahlt werden könnten) nicht in Sicht ist. Problem: Je länger es dauert, desto schmerzhafter wird die Anpassung. Ewig werden die USA ihre Kredite nämlich nicht exportieren können.

__________________________________________________

auf unserem Planeten gibt es nur Propheten

Das beruhigt mich sehr, denn ich halte Harald Weygand für den schlechtesten technischen Analysten unter der Sonne. Vor kurzem habe ich eine Zeitlang seinen Tagesausblick auf Ariva verfolgt: Es trat wirklich so gut wie keine Voraussage ein. Außer natürlich Aussagen nach dem Motto: Es kann 100 Punkte steigen aber auch fallen.

Besonders lustig: Auf die Frage, ob sich nicht ein Doppeltop bilden könnte war seine Antwort: "Nein aus Intermarket-Gründen: China stehe kurz vor dem Ausbruch nach oben." Die Gesundheit einer Hausse ausgerechnet mit China zu begründen ist schon Chuzpe ohne Gleichen... Weygard hat eindeutig seinen Beruf verfehlt: Börsenkomiker würde ihm sicher mehr liegen als Analyst.

Aber mal im Ernst: Weygards Analyse zeigt mal wieder schonungslos, wie vorgeschoben die Argumente für diese Hausse sind. Ich glaube, dass das vielen Bullen tief in ihrem Herzen klar ist und dass sie sich deshalb im Zweifel sehr schnell wieder von ihren Aktien verabschieden werden, wenn die Party vorbei ist. Das Crashszenario ist damit mitnichten ad acta gelegt.

Link zum Chatprotokoll hier:

http://www.n-tv.de/863656.html

-------------------------------

Bleibt der TecDAX bis zum Jahresende weiter auf Rekordkurs?

Ja, er steigt über 1000 Punkte hinaus.

90%

Er wird bei 1000 Punkte stagnieren.

5%

Nein, er fällt unter 1000 Punkte zurück.

5%

Gesamt: 3832 Teilnehmer

www.boerse-online.de

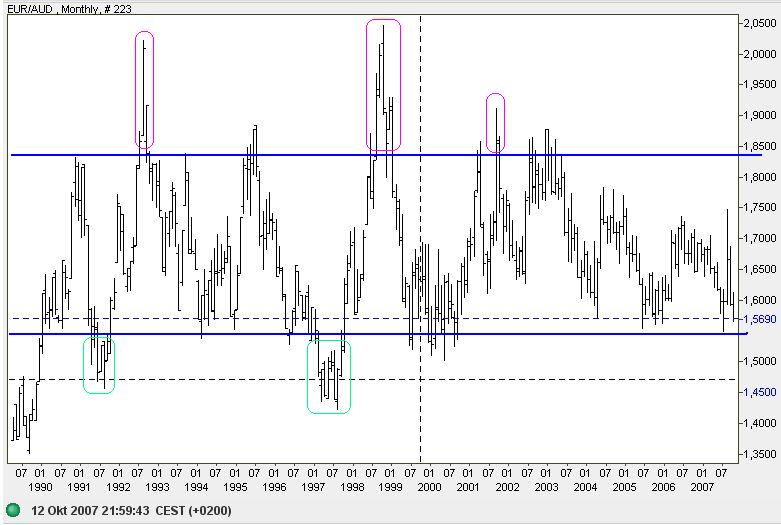

Bei AUD-Käufen hat man das Risiko der Panik-Spikes, die bei extremer Nervosität auch mal bis 2,05 ausschlagen können (lila Kästen, z. B. 1998). In dem Fall muss man halt nachkaufen und von Vornherein nicht allzu große Positionen eingehen.

Interessanterweise gingen den Extremen nach oben (lila) jeweils Extreme nach unten (grün) voran: 1997 wurde der Aussi zunächst in der Asien-Krise (Tiger-Krise) stark, weil asiatische Währungen deutlich fielen (*); im Folgejahr hingegen schwächelte der Aussi extrem in der LTCM-/Russland-Krise, weil da auch der Yen sehr stark wurde(*), was auf AUD/JPY-Carrytrades drückte. [Der Yen stieg wegen Risikoaversion und weil LTCM selbst mit Zinsarbitrage (ver-)"spielte"].

[* : siehe Chart im nächsten Posting von mir)

Wenn der Aussi stark ist, notieren Franken und Yen meist - spiegelbildlich - schwach, weil Yen und Franken beides Verschuldungswährungen für die Carry-trades sind. Beim jetzigen Stand der Dinge ist daher - als antizyklische Wette - long Yen und long Franken angesagt, wobei man auch da in Betracht ziehen muss, dass Yen und Franken noch weiter nach unten geprügelt werden könnten, wenn die allg. Asset/Aktien-Blase noch weiter schwillt. Kurzfristige Optionen sind daher kein geeignetes Vehikel für diese Trades.

Die long-Franken bzw. long Yen-Positionierung hat als Nachteil die Zinseinbußen im Vergleich zur Euro-Positionierung (jeweils in Cash). Kauft man hingegen bei Aussi-Schwäche Aussis, kann man dies wegen der 6,5 % Zinsen in aller Ruhe aussitzen.

Zu Wawidus Chart in # 7924: Auch nach meiner Betrachtung ist der Aussi jetzt eher ein VERKAUF als ein Kauf. Erst deutlich über 1,70 werden Käufe wieder interessant.

Angehängte Grafik:

screen_00285.jpg (verkleinert auf 65%)

screen_00285.jpg (verkleinert auf 65%)

so long

navigator

Optionen

| Boardmail an "NavigatorC" |

Wertpapier: S&P 500 |

In der Tiger-Krise (1997) war der Yen relativ schwach (grüner Kasten), in der LTCM/Russland-Krise (1998) war der Yen relativ stark (lila Kasten). Spiegelbildlich dazu schlug der Austral-Dollar aus (letztes Posting).

Der Chart zeigt auch, dass der Euro zum Yen zurzeit (rot) wieder "eher teuer" ist. Er ist schon wieder nahezu in den Regionen, die er bei der japanischen Super-Hausse 1990 hatte. Damals stand der Nikkei auf 40.000, heute auf 17.330 - d. h. immer noch rund 60 % tiefer als 1990.

Wie labil dieser "Hochritt auf dem Drahtseil" ist, zeigt der starke EUR/JPY-Einbruch Mitte August, der in diesem Chart nur als dünne Linie sichtbar ist. Der Euro fiel in wenigen Tagen von 166 auf unter 150 Yen. 10 % Abschlag in so kurzer Zeit kann man bei Währungen schon als Erdrutsch betrachten.

Angehängte Grafik:

screen_00286.jpg (verkleinert auf 64%)

screen_00286.jpg (verkleinert auf 64%)

In der Folge kam es am darauffolgenden Montag, den 19. Oktober 1987, zu Handelsbeginn zu einem starken Verkaufsdruck an der Wall Street. Erstmals in der Geschichte hatten dabei Computer großen Anteil an den fallenden Kursen. Der damals noch neue elektronische Handel eröffnete erstmals die Möglichkeit, Aktien in großen Mengen automatisch abzustoßen, sobald der Kurs unter eine bestimmte Kursmarke fällt. Der Überhang an Verkaufsaufträgen und die computergesteuerten Verkaufsprogrammen zur Kursabsicherung führten so zu einem sich selbst verstärkenden Preisverfall. Verkaufsorders führten zum Auslösen von Stoppmarken und diese wieder zu neuen Verkaufsorders, die die Kurse erneut unter die nächsten Stoppmarken schickten usw.

Ab Mittag, der Dow war bereits um 200 Punkte abgesackt, verschlimmerte sich die Situation abermals. Die auf ein Maximum von 400 Millionen Transaktionen ausgelegten Computer waren vollkommen überlastet und gaben falsche Preissignale ab. Zudem kamen erste Gerüchte über angeblich in Schwierigkeit geratene US-Unternehmen auf. Der Markt kollabierte. Beim Handelsschluss notierte der Dow nur noch bei 1738 Punkten, bis heute der größte prozentuale (-22,61%) und einer der höchsten absoluten (508 Punkte) Verluste des Dow Jones. 604 Millionen Papiere waren im Tagesverlauf umgeschlagen worden, die dreifache Menge eines normalen Handelstages. 479 Milliarden US-Dollar wurden an diesem einen Tag verloren.

Der deutliche Einbruch des Dow schockte Anleger weltweit und zog damit eine Flut von Crashs an den internationalen Handelplätzen mit sich. Auch in Australien, Deutschland, Frankreich, Hong Kong, Singapore, Tokio und Spanien gab es am 19. und 20. Dezember massive Kursverluste. Die dramatischen Einbrüche wurden sofort mit dem des Oktobers 1929 verglichen, dem ja eine langjährige Weltwirtschaftskrise folgte. Die Situation war deswegen äußerst kritisch und drohte in einer Katastrophe zu enden. In den USA war man deswegen nach dem Crash um Schadensbegrenzung bemüht. Noch am Abend des 19. Oktober trafen sich der amerikanische und der deutsche Finanzminister Baker und Stoltenberg und bekräftigten gemeinsam den Willen, die Beschlüsse der Louvre-Akte aufrecht zu erhalten. Gleichzeitig versuchte Präsident Reagan die Wirtschaft und Finanzmärkte mit der Aussage "there is nothing wrong with the economy" zu beruhigen. Viele Unternehmen begannen in den auf den Crash folgenden Tagen demonstrativ eigene Aktien über die Börse zurückzukaufen, was ebenfalls einen positiven Signaleffekt auf die Börse hatte. Die wichtigste Rolle in dieser Phase spielte aber die amerikanische Zentralbank unter dem neuen Chef Alan Greenspan.

Im August 1987 hatte Greenspan die Führung der US-Notenbank (Fed) übernommen und nur gut zwei Monate später sah er sich bereits mit einer der schlimmsten Krisen seiner Amtszeit konfrontiert. Die Fed hatte die Zinsen bis Oktober schrittweise auf 7,5 Prozent angehoben. Bis Mitte November wurde der Zinssatz als Reaktion auf den Kurssturz auf 6,75 Prozent zurückgefahren. Doch noch eine andere Maßnahme förderte das Vertrauen der Anleger, die sehr gut im Buch "Alan Greenspan, Die Macht der Worte" aus dem TM Börsenverlag dargestellt ist:

"Greenspan macht das Vorgehen manchen Banken deutlich, die in den Tagen vor der Einlagensicherung deutlich sichtbar jede Menge Bargeld in ihren Schaufenstern zeigten: In gewisser Hinsicht griff die Zentralbank nach dem 19. Oktober auf ähnliche Maßnahmen zurück, denn man versuchte, die vernunftwidrigen Reaktionen im Finanzsystem auf ein Minimum zu reduzieren. Am frühen Morgen des 20. Oktober brachten wir ein Statement in Umlauf, in dem wir darauf hinwiesen, dass die Zentralbank bereit sei, der Volkswirtschaft und dem Finanzmarkt finanzielle Mittel zur Verfügung zu stellen. Um dieser Bereitschaft Nachdruck zu verleihen, trat die Zentralbank in Form von Geschäften und Transaktionen auf dem offenen Markt für jedermann sichtbar in Erscheinung. Jeden Tag, vom 19. bis zum 30. Oktober, wurden Rückkaufvereinbarungen getroffen. Diese waren ihrer Summe nach sehr hoch und wurden häufig zu einem früheren Zeitpunkt als gewöhnlich arrangiert, wodurch unsere Bestrebung, den Markt mit Mitteln flüssig zu halten, zusätzlich unterstrichen wurde."

Damit schaffte es Grenspan schließlich die Märkt zu beruhigen. Dennoch war die Hausse erst mal unterbrochen. Die Aktienmärkte konsolidierten. Der DAX schloss das Jahr bei 1000 Punkten, doch schon ein Jahr später begannen die Aktienkurse wieder zu steigen. Anfang der Neunziger warfen dann die Krise in Asien und der Golfkrieg erneut ihre Schatten auf die Börse. Immerhin hatte die NYSE ihre Lehren aus dem Crash gezogen und führte wenig später Sicherheitsbremsen im Computerhandel ein. Sinkt der Dow Jones um mehr als 350 Punkte, wird der Handel seitdem für 30 Minuten unterbrochen, bei einem Verlust von 550 Punkten für eine Stunde. Wenige Jahre später brach in Japan der Aktienmarkt zusammen und schickte das Land in eine tiefe Rezession.

Komplett einsehbar unter http://nachrichten.boerse.de/...biet=grl02&start=0&id=6839986#content

Momentum now, reality later

I have been wrong on the price action in RIMM for some time. Thankfully, I own only some long-dated puts on the company, as the environment has been so crazy.

RIMM and the other names I mentioned earlier are completely consumer-dependent. They've been on a stupendous run, just because they have.

However, when economic reality overtakes these charmed names, they'll come under horrendous selling pressure. That is why I am focused on their action as potential barometers for the reversal in stock prices that I expect.

At the time of publication, Bill Fleckenstein owned puts in Research in Motion and Google, and was short Google.

http://articles.moneycentral.msn.com/Investing/...hsToughReality.aspx

Sniffles That Precede a Recession

By ROBERT J. SHILLER

Published: October 14, 2007

A RECESSION has much the same pattern as the flu — starting with vague feelings of malaise and quickly building in misery until a patient’s activities are drastically curtailed. Then, all too gradually, comes an extended period of recovery, accompanied by lingering symptoms of discomfort.

With the unemployment rate up to 4.7 percent in September from 4.4 percent in March, the economy is feeling a chill. Is it descending into recession?

Most economists seem to be concluding that the current unpleasantness is a false alarm. They point to some good vital signs: the stock market is up, the dollar is cheap, the rest of the world is strong and the Fed is ready to respond.

But there are worrisome symptoms, and they bear close watching. The most important is a creeping sense of malaise that could turn into a general loss of confidence. The downturn in the housing market and the repercussions in financial markets are critical factors.

There have been only two domestic recessions in the last quarter-century — both of them also global recessions. According to the National Bureau of Economic Research dating committee, the first began in July 1990, the second in March 2001.

There were familiar warning signs for both of them — an initial sharp rise in unemployment, followed by slower increases that continued for a couple of years. In each case, as often happens with recessions, there was no agreement that a recession was under way until months after it started.

Diagnosis of a recession is hard because no single virus causes it. Instead, a recession seems to be a result of a confluence of many hard-to-measure factors. A decline in investment spending is typically one of them, and a recession is generally one of those rare events when residential and nonresidential investment both happen to decline together.

In some respects, the current situation looks a lot like the period leading up to the 1990 recession. We were coming out of a housing boom then, and the economy was emerging from an associated lending crisis — the savings-and-loan debacle. Now we are dealing with the subprime mortgage “crisis,” but so far, we have not seen the decline in nonresidential investment that occurred in 1990.

There are also some similarities to the 2001 recession, which likewise followed a huge speculative boom. The bursting of the Internet bubble brought a huge decline in corporate investment, and the 2001 recession helped to cleanse investors of their exaggerated hopes for the stock market, particularly for technology and the dot-coms. A similar cleansing of thinking appears under way regarding the housing market. But residential investment is not as big a component of gross domestic product as nonresidential investment; the decline in the housing market has apparently not yet been enough to push us into recession territory.

Consumer confidence indexes have not yet fallen as they did at the onset of the last two recessions. But confidence is a delicate psychological state, not easily quantified. It is related to the stories that people are talking about at the moment, narratives that put emotional color into otherwise dry economic statistics.

In August 1990, for example, a series of events in the Persian Gulf severely damaged business confidence, and that sequence seems to explain the timing of the 1990 recession. Saddam Hussein started his surprise invasion of Kuwait on Aug. 2, 1990, and the United States began sending jet planes to Saudi Arabia shortly thereafter; the Gulf War abruptly became a virtual certainty. Mr. Hussein asked Muslims around the world to join in a jihad against the forces opposing him. In the United States, people started canceling business trips. August was also the month when intense public conversation began about the economy’s weakness. In a sense, that was when the recession started, not the July date given by the bureau committee.

It is clear that salient, emotion-arousing narratives — those that capture the popular imagination and damage public confidence — are central to the etiology of recessions. As these stories gain currency, they impel people to curtail their spending, both in business and their personal lives.

IS this happening now? A disturbing narrative began to unfold in the last couple of months. People began talking of failed institutions — of the possibility that savings socked away in a money market account might actually be invested in subprime loans and so be lost. There has been fear of locked credit markets, of possible bank failures and runs on banks.

Some of these tales have faded — bank runs no longer seem a risk. But confidence in the economy remains fragile. More shocks are likely as an era of huge real estate speculation apparently ends, with the possibility of further surges in foreclosures and failures of financial institutions.

The narrative is still unfolding, and the extent of its virulence is not yet known.

Robert J. Shiller is professor of economics and finance at Yale and co-founder and chief economist of MacroMarkets LLC.

http://www.nytimes.com/2007/10/14/business/...-BCxUnDRUBJ/9VwaxrKvJ6g

Hier die Story und der "nachempfundene" Godmode-Chart von 1929:

http://www.ariva.de/...29_von_GODMODE_t306219?pnr=3650997#jump3650997

Nein, ich geh stattdessen davon aus, demnächst UNTEN 20cm ankleben zu müssen.

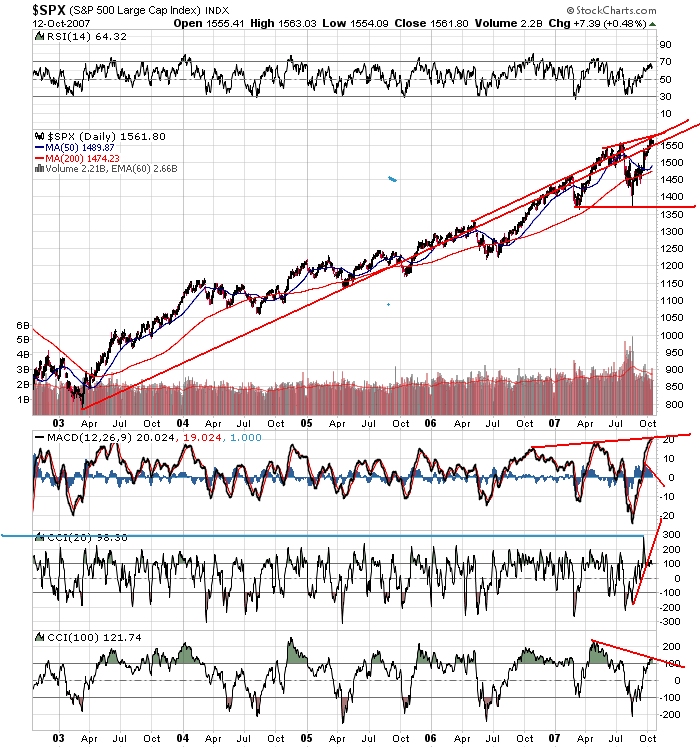

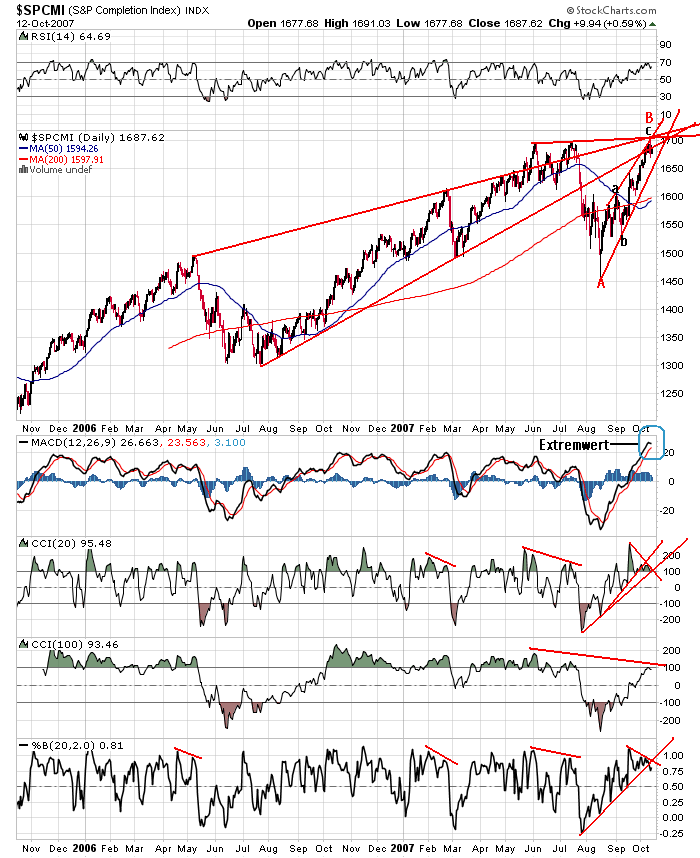

http://stockcharts.com/charts/performance/perf.html?$SPX,$SPCMI

Dieser ist interaktiv, d.h. unter dem Chart befindet sich eine Scroll-Leiste, mit der sich das Zeitfenster verändern lässt.

Sowohl der SPX- als auch der SPCMI-Chart lassen in der aktuellen Rallye technische Divergenzen erkennen, die charakteristisch für B-Wellen sind. Sollte hier tatsächlich eine B-Welle vorliegen, müssen sich die Bullen warm anziehen, denn nach B gleich A oder gar größer A muss mit einer "brutalen" C-Welle gerechnet werden, bei der zumindest eine 162 %-Fibo-Extension anstünde.

Angehängte Grafik:

$spcmi2jd.png (verkleinert auf 72%)

$spcmi2jd.png (verkleinert auf 72%)

Angehängte Grafik:

case-shiller_home_price_index.gif (verkleinert auf 96%)

case-shiller_home_price_index.gif (verkleinert auf 96%)

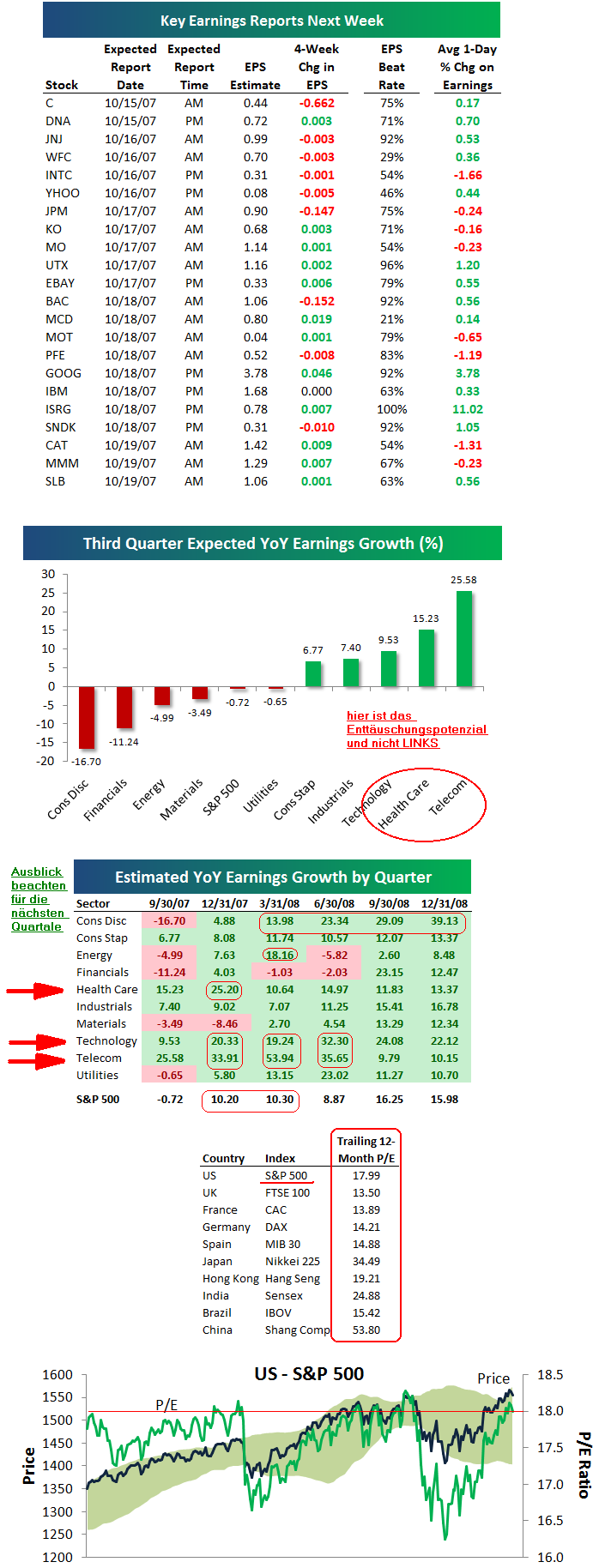

denn die sind die letzten Wochen ganz gut gelaufen und daraus resultiert

auch die Hoffnung auf einen einmaligen Quartalsausrutscher im S&P.

Die Trailing12-Month P/E von 17.99 sollte nämlich mit dem geschätzten Gewinnrückgang von -0,72 im S&P ansteigen auf über 20 und wenn der Ausblick dann nicht stimmt bieten die aktuellen Kurse kurzfristig wenig Aufwärtsphantasie um es mal vorsichtig zu sagen.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

earnings.png (verkleinert auf 73%)

earnings.png (verkleinert auf 73%)

Kein Problem mit dem Timing haben anscheinend Langfristanleger. Sie ignorieren allgemeine Marktbewegungen und kümmern sich nur um die Qualität der Einzelaktien im Depot. Trotzdem sollten sie rechtzeitig vor dem Beginn der Konsumphase (Privatier) einen großen Teil ihrer Aktien zu Geld machen. Es bleibt ja die Gefahr eines großen Kursverfalls oder eines Zeitabschnittes wie oben aufgeführt und es wäre dann besser gewesen, sie hätten sich nur mit Bundespapieren beschäftigt. Also auch kein unkompliziertes Timing.

Noch komplizierter wird es große Wellen im Aktiengeschehen zu timen. Selten wird zum Ein- und Ausstieg geblasen. Kommt es doch vor (wie z.B. der Irakkrieg) gibt es sehr große Chancen. Wenn man also nicht ausnahmsweise eine sehr glückliche Hand hatte, wird es immer eine merkliche Distanz zum Optimum geben. Weder zum Feststellen des Tiefpunktes noch zu Feststellung des Höhepunktes gibt es genaue Methoden. Helfen tut immer nur ein Gemisch aus Fundamentaldaten, Erfahrung und der mentalen und technischen Beurteilung des Marktzustandes. Diese Gesamtsituation ist nicht in ein brauchbares Zahlenfeld umsetzbar. Deshalb wird auch immer der "Bauch" mit entscheiden und es ist äußerst normal, dass um diesen Zeitpunkt gestritten wird.

Ist man Ausgestiegen braucht man nicht fiebrig auf den Crash zu warten. Er wird sich weder herbeibeten lassen noch wird man ausreichend Personen überzeugen können den Markt ins Trudeln zu bringen. Wichtig ist Geduld und in dieser Zeit bis zum eventuellen nächsten Einstieg in der Rendite mit Bundespapieren mitzuhalten. Dann darf es ruhig auch etwas dauern. Zum Timen braucht man Geduld! Man braucht sich auch nicht zu schämen, dass andere noch Kurssteigerungen erleben. Die wirkliche Abrechnung wird erst sehr viel später gemacht. Die meisten machen sie allerdings nicht.

Wies ehe ich jetzt die aktuelle Marktsituation: Ich glaube kommende Woche gibt es keinen Crash! ;o)

Our economist says that when he passes this intelligence to colleagues in the equity department, who are enjoying the sight of share prices at seven-year highs, he provokes gasps of horror.

It's very odd. Forecasts for economic growth are being reduced on both sides of the Atlantic, and yet the stock market sees only blue skies. What is going on?

The short answer is that stock markets value two pieces of data above all others. The first is interest rates: stock markets like them to be low, and that is what is in prospect. The Federal Reserve has cut by a half-point. Rates in Britain have clearly peaked, and a cut may arrive as soon as next month.

The second is corporate earnings. Here there is no rush to downgrade. In the US yesterday, two bellwether companies even sounded cheerful. Wal-Mart lifted its estimate of third-quarter earnings and Pepsico said current trading was "very strong".

You can see the bulls' argument: lower interest rates make companies' dividend yields more attractive; solid earnings make the dividends more reliable.

But common sense, as well as our economist, says this line of thinking is far too simple. Central banks are attempting to avert a serious economic downturn while keeping a cap on inflation; the task may yet prove impossible, and oil above $80 a barrel doesn't make the job easier.

The current batch of strong corporate earnings could easily turn out to be a final hurrah before tougher times arrive. Certainly most British consumer-related companies don't seem to share the optimism.

Then there is the on-going credit turmoil. It would be comforting to think the worst is past, but it is far too soon to know. Yes, the scars suffered by Wall Street's investment banks in last month's earnings updates were relatively modest, but the process of re-pricing off-balance-sheet assets has only just begun. It will probably take months to complete.

Of course, there has been a simple lesson in stock markets over the past five years: don't bet against the bulls. But it's rarely looked so tempting as now.

nils.pratley@guardian.co.uk http://business.guardian.co.uk/story/0,,2189361,00.html