(Süd)zucker fürs Depot, ausgebombt und lecker

Sicherlich werden wir den EX-Forumteilnehmer sehr vermissen, da dieser sehr selten gute Beiträge geliefert hatte...

Optionen

| Boardmail an "Undertaker007" |

Wertpapier: Südzucker AG |

ziemlich Boden gutgemacht hatte die letzten Tage.

Man ist ja nicht allein und es soll ja Leute geben die SZ im Keller unter 10 haben wollen.

Ich bin immer bereit nachzuschießen.

Ist der Kurs plötzlich wieder bei 15 + ärgert man sich sonst doch wieder.

Ich bin seit heute auch wieder dabei.

Jetzt noch ne kleine Trockenheit in Indien und es läuft.

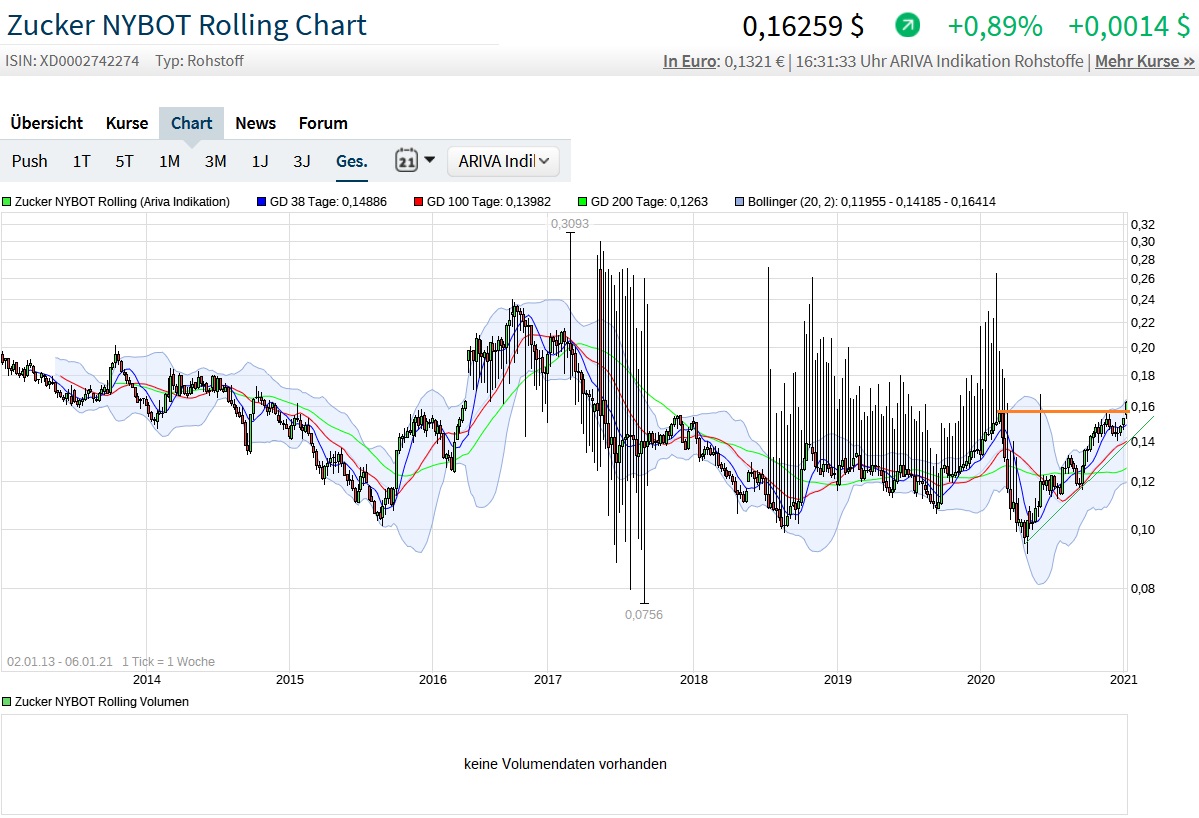

Angehängte Grafik:

zucker_06.jpg (verkleinert auf 42%)

zucker_06.jpg (verkleinert auf 42%)

Gegessen und getrunken wird immer.

Gruß 308win

Optionen

| Boardmail an "308win" |

Wertpapier: Südzucker AG |

= 60 Dollar. Bei diesen Preisen sollte es doch möglich sein, bei Zucker im nächsten GJ zumindest ein ausgeglichenes Ergebnis zu erreichen und bei Crop eine deutliche Ergebnisverbesserung zu erreichen.

Bei Pizzen wird zwar eine Menge produziert, die Macht der Abnehmer lässt offenbar nur sehr geringe Margen zu. Also nochmals prüfen, ob weitere Kosteneinsparungen möglich sind. Im Fruchtsektor das gewohnt gemischte Bild, mal sind die Preise am Boden, mal die Ernte zu niedrig.

Portion Pack leidet unter der Schließung von Hotels, Bars und Restaurants.

Die Zahlen sind nicht katastrophal, aber eingetrübt.

Dennoch denke ich, dass durch Zucker und Crop eine deutliche Verbesserung im nächsten GJ eintreten wird.

In Verbindung mit dem Abbau der Verschuldung dürfte bei 12 EUR ein Boden gefunden worden sein.

Mit den ersten Nachrichten von besseren Zucker- und Methanolpreisen im FJ 2021 erwarte ich einen

Anstieg des SZ-Kurses auf über 13 €. Bei positiver Pandemie-Entwicklung im Sommer 2021 könnten auch wieder Kurse um 15 € drin sein.

Normalerweise werden 80% der (geplanten) Zuckerproduktion zu festen Preisen vorab verkauft.

Die restlichen 20% stehen dann für den Spotmarkt zur Verfügung.

Aufgrund der reduzierten Ernte muss praktisch 100% der Ernte zu den fest vereinbarten

(rückblickend leider niedrigen) Preisen geliefert werden. Für den Spotmarkt, der aktuell weit

bessere Preise bieten würde, ist schlicht und einfach keine Ware vorhanden.

Dies bedeutet, die gestiegenen Zuckerpreise werden erst beim Verkauf der Kampagne 2021

ihre Wirkung entfalten können, aber immerhin!

Sollte die nächste Dividende wieder 0,20 Euro betragen,

würde dieser kleine Nachkauf meinen Südzuckerverbrauch mehr als ein ganzes Jahr aufwiegen.

Ein zuckersüßes Wochenende allen Investierten.

Gruß 308win

Optionen

| Boardmail an "308win" |

Wertpapier: Südzucker AG |

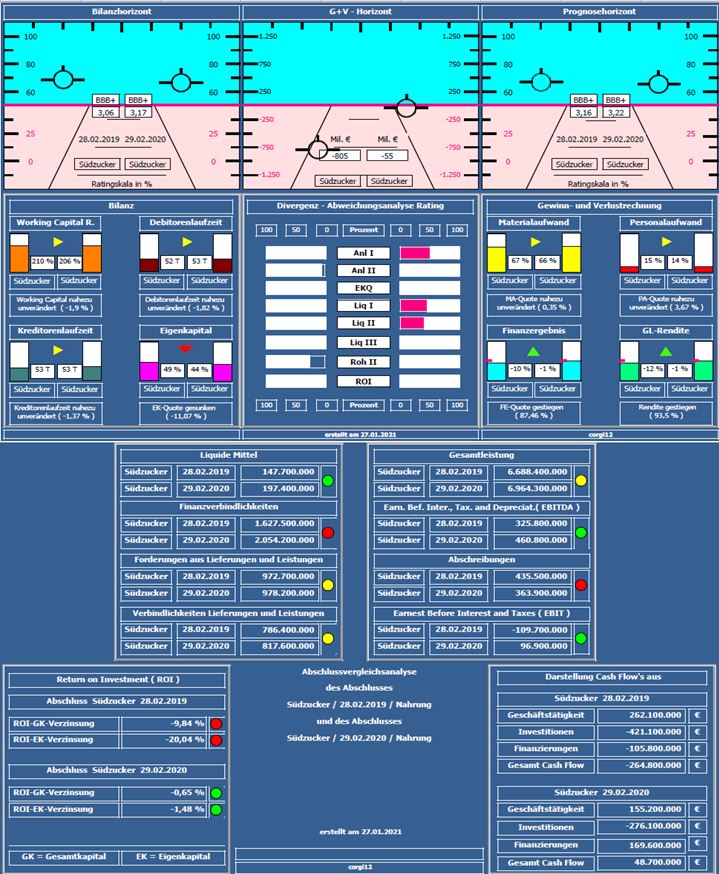

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,16 auf 3,22 minimal verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungssteigerung ca. +4%; Rohertrag II-Quote verbessert;

Negativ: Liquiditätskennzahlen leicht nachlassend; Zunahme der Nettofinanzverbindlichkeiten um 377 Mil. € auf 1,8 MRD.€.

Resume: Ein bilanziell sehr solides Unternehmen mit einer guten Eigenkapitalquote von 44%; die Restrukturierungsmaßnahmen scheinen abgeschlossen zu sein ( Restrukturierungsergebnis 2019/2020 0 -19,5 Mil. €, 2018/2019 -810,1 Mil. €)

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe & Südzucker.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

s__dzucker_2019_2020.jpg (verkleinert auf 70%)

s__dzucker_2019_2020.jpg (verkleinert auf 70%)

Bleibe SZ ewig treu !

Die ganze Zeit, nachgekauft...., wenn die Dividende so bleibt ist der Zuckerverbrauch bezahlt....,

Von welchen Stückzahlen reden wir?

Mein letzter Trade mit SZ waren 20.000 Stk. Ich bin bei 12,10 raus. Langfristig sehe ich auch Potential Richtung 20, aber kurzfristig eher nochmal 10, ich rechne auf breiter Front mit einem Kurseinbruch...

Grundsätzlich halte ich Anteile von maximal 5 Unternehmen. SZ seit 2012.

Es sind seit Jahren immer die gleichen Unternehmen.

Volle Konzentration immer auf diese 5 Unternehmen. Anderes blende ich aus, da ich keine Lust auf Frust habe wegen verpassten Gelegenheiten.

Grundsätzlich bietet jede Aktie Chancen.

Ja ich backe bewusst kleinere Brötchen, will immer flüssig bleiben zum Nachkaufen.

Geht die Rechnung nicht auf, länger warten, Kurseinbruch etc., kein Problem, dann dauerts eben länger, ich kaufe auf niedrigerer Kursbasis in kleineren Chargen nach, baue so einen ordentlichen Hebel auf und profitiere am Ende eben von einem niedrigerem Level, aber ich profitiere, im Falle SZ oft überproportional.

Mit zu hohen Summen rein ist nicht meine Sache.

Pro Jahr Vermögenszuwachs von ca. 5000-7000 EUR aus Aktien (ohne deren Divi) finde ich ausreichend

Bin ja kein Profi und Börse ist für mich Hobby. Mehr auch nicht.

Mit SZ kann man grundsätzlich immer rechnen

Meine Nettodividende würde bei derzeitigem Stand 1,22% betragen. Das wären exakt 21.96 Euro.

Bei uns kostet derzeit das Kilogramm 0,79 Euro. Also beinahe 28 Packerl Südzucker.

Südzuckersüsse Grüße

308win

Optionen

| Boardmail an "308win" |

Wertpapier: Südzucker AG |

Warum?

Der Buchwert je Aktie liegt auf gleicher Höhe wie der Aktienkurs.

Und ich sehe ein zukunftsfähiges Geschäftsmodel.