(Süd)zucker fürs Depot, ausgebombt und lecker

Die 200-Tage-Linie bei 14,18 EUR ist auch bereits in nächster Nähe.

Soll ich?

Der Krug geht solange zum Brunnen bis er bricht...

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Südzucker AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Südzucker AG |

Der jetztige Zeitpunkt scheint mir ok für eine "Fuß-in-der-Tür"-Position.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Südzucker AG |

Bloß ein Zukauf stellt sich erst für mich wenn der Kurs in diesen Bereich fällt oder wir spontan mal hochgehen

Bleibe grundsätzlich optimistisch.

Bis Ende 2020 sind aber 15 möglich.

kann auch bei SZ schnell gehen.

Immer den Chart der letzten 8 Jahre betrachten. Immer das gleiche Spiel.

SZ ist gut zu berechnen, klar DEN optimalen Ein/Ausstiegspunkt kriegt man nie hin.

muss auch nicht.

Toleranz von 50 Cent oder 1 Euro muss man verkraften können.

Muss also bald auf oder abwärts gehen.

Seitwärtsbewegungen sind nicht Sache von SZ !

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Südzucker AG |

Ich kündige aber an, dass ich hiermit keine Lust mehr auf das Spielchen habe...

(Übrigens, ich habe Curevac bei 59 verkauft, "um sie zu traden". Danach hat sie sich verdoppelt. Also bitte nichts nachahmen was ich hier poste :)

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Südzucker AG |

Südzucker wir eher noch nachgeben zumindest denke ich das ne 11-13 vor Weihnachten

Frühjahr sehe ich für sz bombastisch

SZ bleibt die schönste Frau am Aktienmarkt. Ich lieebe dich, SZ !

Aber als Südzucker-Fan bleibe ich natürlich dabei.

Mit den Werten die ich zur Zeit im Depot habe sollte sich einiges verdoppeln in den nächsten

1-2 Jahren. Ich denke da wird Südzucker nicht dabei sein.

Das SZ Management hat das Eigenkapital beispielslos vernichtet, wirklich unfassbar.. Mal schauen ob Corona SZ nun den Rest gibt.

Optionen

| Boardmail an "Terminator100" |

Wertpapier: Südzucker AG |

https://www.dgap.de/dgap/News/?newsID=1413457

Optionen

| Boardmail an "InspektorLong" |

Wertpapier: Südzucker AG |

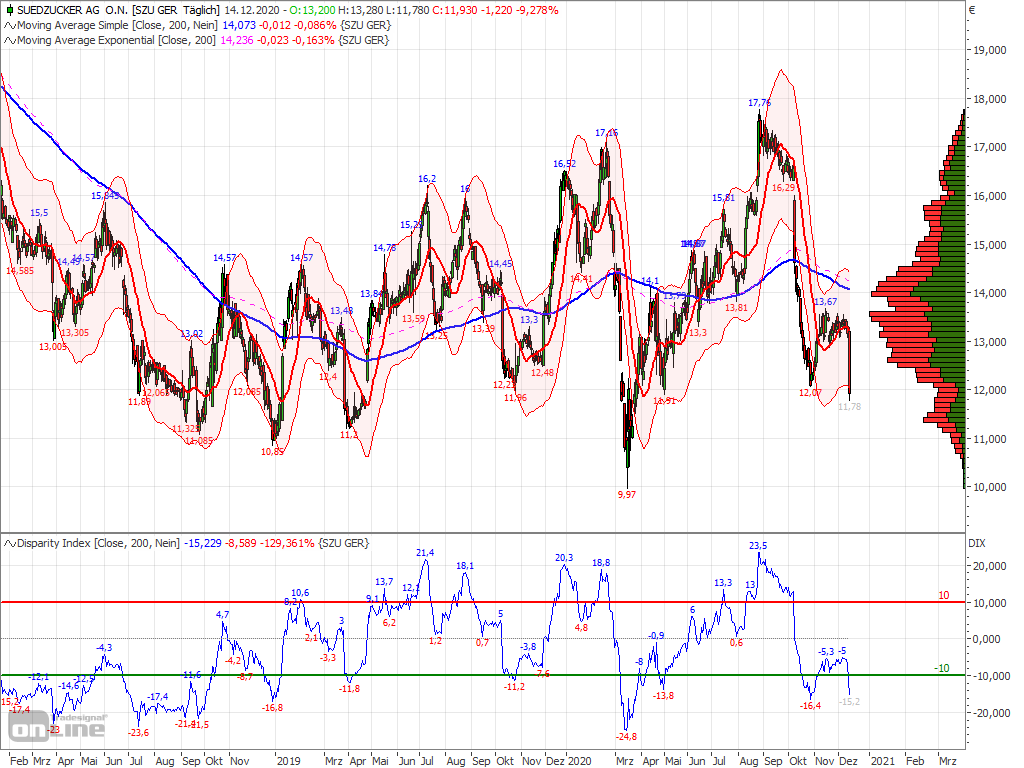

Angehängte Grafik:

chart_s__dzucker_2020-12-14.png (verkleinert auf 49%)

chart_s__dzucker_2020-12-14.png (verkleinert auf 49%)

Habe ebenfalls nachgekauft und halte den Korb weiter auf.

https://boerse.ard.de/aktien/...d-cropenergies-rudern-zurueck100.html

Was mich aber immer noch verwundert: Noch in der SZ-Präsentation "Warburg" vom 13. Oktober 2020 wird auf Seite 88 sehr neutral die 35%ige Beteiligung an der Handelsgesellschaft ED&F Man dargestellt.

In der FT vom 09.09.2020 wurde bereits berichtet, dass ED&F nicht in der Lage sein wird, Verbindlichkeiten mit Fälligkeiten bis 22.09.2020 (!!!) nachzukommen ohne eine sofortige Restrukturierung der Verbindlichkeiten. Was genau zu dieser Schieflage führte, bleibt unklar, da auf der homepage von ED&F der letzte Jahresabschluss zum 30.09.2018 erscheint. Hat also der 35%ige Anteilseigner Südzucker diese Entwicklung verschlafen? Offenbar befand sich der Dampfer ED&F schon seit geraumer Zeit in schwerer See und der Großaktionär war nicht auf der Brücke, sondern in der Bibliothek, eine Zigarre rauchend?

Ich hatte bisher immer sehr viel Vertrauen in das Management von SZ und glaube auch, dass das selbst verantwortete Geschäft vom Zucker bis Frucht gut gemanagt wird. Von Beteiligungen in einer Größenordnung von ED&F sollte man aber besser die Finger lassen, wenn man nicht in der Lage ist, die Entwicklung eng zu verfolgen und bei Bedarf auch ins Steuerrad zu greifen.

"[...] Zugleich hat sich ED&F Man im September 2020 eine dreijährige Verlängerung der bestehenden Finanzierung gesichert und damit die erforderliche Zeit für die strategische Neuausrichtung gewonnen."

"[...] Auf Ebene des Südzucker-Konzerns wird mit einer signifikanten Belastung des Jahresergebnisses in einer Bandbreite von 140 bis 180 Millionen Euro (Beteiligungswert 29.02.2020: 224 Millionen Euro) und auf Ebene der Südzucker AG in einer Bandbreite von 200 bis 240 Millionen Euro (Beteiligungswert 29.02.2020: 285 Millionen Euro) gerechnet. Diese Belastungen sind nicht zahlungswirksam."

Optionen

| Boardmail an "InspektorLong" |

Wertpapier: Südzucker AG |