Der USA Bären-Thread

Seite 313 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.591.903 |

| Forum: | Börse | Leser heute: | 1.083 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 311 | 312 | | 314 | 315 | ... 6257 > | ||||

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Zuerst Beazer:

http://biz.yahoo.com/rb/071011/beazer_audit.html?.v=1

Home builder Beazer Homes USA Inc (NYSE:BZH - News) said on Thursday it would restate financial results back to 2004 due to accounting errors uncovered by an internal investigation that also found violations of federal housing regulations.

Beazer's sales fell 39 percent in the fiscal fourth quarter ended September 30, new orders declined 52 percent, and its order cancellation rate soared to 68 percent.

wegen der hohen Cancellation-Rates sollte es zu massiven downward revisions der new home sale Zahlen kommen:

http://calculatedrisk.blogspot.com/2007/10/...ts-68-cancellation.html

nachdem Moody's gestern Centex, Pulte und Lennar auf Junk Status downgegraded, heute auch ein negativer Kommentar von Fitch:

All public homebuilders reported a sharp decline in revenues in the 2007 second quarter, with margins down significantly and pretax profits were substantially lower, excluding real estate charges,'

http://www.forbes.com/markets/feeds/afx/2007/10/12/afx4213260.html

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Nun gut, eine kleine unterschwellige Bemerkung könnte da große Wirkung zeigen. Aber ob er die da wirklich machen wird?

Wird Bernies Rede nicht voreilig überbewertet?

Optionen

| Boardmail an "Casaubon" |

Wertpapier: S&P 500 |

Er heißt aber

Ben Shalom Bernanke

http://de.wikipedia.org/wiki/Ben_Bernanke

Statt Benny könnte man ihn daher auch Shally nennen.

nicht gerade beruhigend, wenn man weiß daß CR bisher einen Großteil der Ausfälle aus dem residenteal real estate aufgefangen hat.

http://www.bloomberg.com/apps/...20601087&sid=a6CPQun5.3bQ&refer=home

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Wikipedia zur S/L-Krise:

"Die Krise der Savings & Loans Associations wurde durch eine extreme Fristentransformation ausgelöst. Als die Zinsen anstiegen, machten die S&L Verluste. Diese versuchte man durch Eingehen riskanterer Positionen im Aktivgeschäft, d.h. bei der Kreditvergabe, auszugleichen. Dies führte aber zu noch höheren Verlusten. Ursächlich mögen Fehlanreize von der Bankenaufsicht, als auch der Einlagenversicherung gewirkt haben. Die Kosten zur Sanierung der S&L belaufen sich auf etwa 100 Mrd. US-$."

Bei Problemen Risiken zu erhöhen scheint auch heute wieder als Patentrezept zu gelten, orchestriert vom Blasenmeister "Ben Bubble II. Bernanke".

das typische lag zwischen residential und non-residenteal real estate liegt bei ca. 5 Quartalen:

http://calculatedrisk.blogspot.com/2007/08/...ercial-real-estate.html

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

http://www.goldseiten.de/content/diverses/artikel.php?storyid=5491

diesistkeineaufforderungzuirgendetwas

Optionen

| Boardmail an "louisaner" |

Wertpapier: S&P 500 |

http://www.goldseiten.de/content/diverses/artikel.php?storyid=5512

diesistkeineaufforderungzuirgendetwas

Optionen

| Boardmail an "louisaner" |

Wertpapier: S&P 500 |

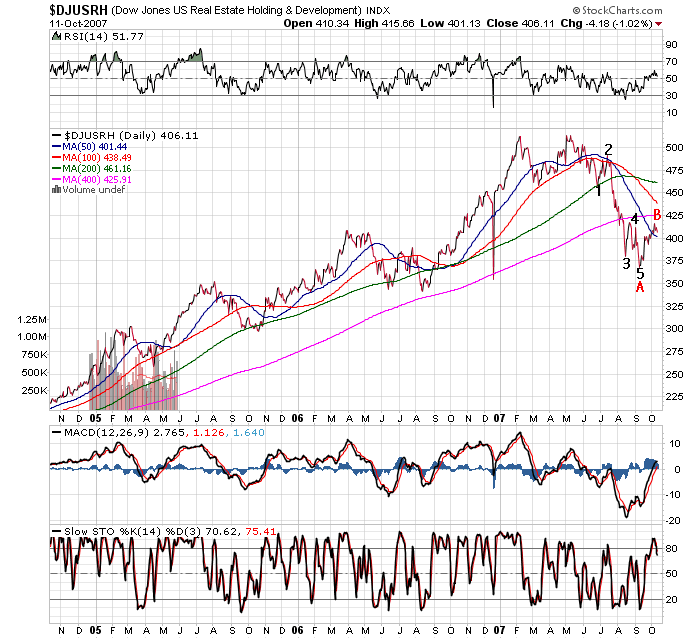

Angehängte Grafik:

$djusrh3jd.png (verkleinert auf 72%)

$djusrh3jd.png (verkleinert auf 72%)

sollte aber nicht untergehen;

massive downgrades im subprime-Bereich, 33,4Mrd durhc Moody's

http://www.bloomberg.com/apps/...20601087&sid=aH3v9Fjptv4s&refer=home

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

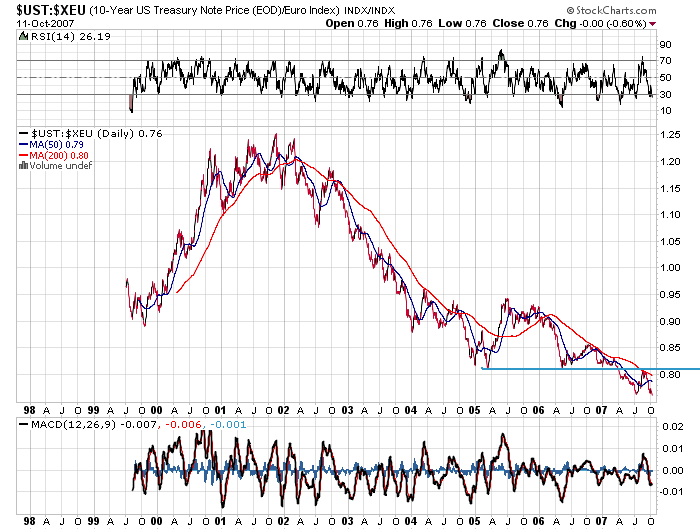

Angehängte Grafik:

$ust-$xeu10jd.png (verkleinert auf 72%)

$ust-$xeu10jd.png (verkleinert auf 72%)

Dürfte die Bären freuen (lest den englischen Abschnitt)

M6466898 (rapido75) Un début d'explication au NASDAQ 21:03 11/10/07

Recession warning 1:17pm ET

About half of all states are collecting less from their sales taxes than expected, which could signal a recession lies ahead as the home market fades.

Les effets de la crise immobilière ?

Optionen

| Boardmail an "Casaubon" |

Wertpapier: S&P 500 |

Ob es schon soweit ist? Bärige Euphorie ist da nicht angebracht...

;o)

Der Trend ist so stark, dass er sicher nicht von heute auf morgen vorbei sein wird. Eine Topbildung ist zwar in den nächsten Tagen gut möglich, aber die müßte eigentlich angesichts der Trendlänge sehr deutlich ausgeprägt und erkennbar sein, vgl. Juli 2007.

hatte mal open end auf gold -> 5 % aufgeld pro jahr, d.h. knockout-schwelle hat sich pro jahr um 5 % erhöht als aufgeld

wenn man turbo zertis kauft mit 1 jahr laufzeit, ist das billiger ?

Optionen

| Boardmail an "Ischariot MD" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Ischariot MD" |

Wertpapier: S&P 500 |