Cyan AG

Bisher bleibe ich der Aktie noch treu habe bei apptio und einigen anderen viel zu früh verkauft aber das Minus im Orderbuch ist leider etwas schmerzhaft. Beste Grüße

Mein Optimismus ist wegen eines nachrichtenlosen Kursrückgangs jedenfalls nicht kleiner geworden. Davon lasse ich mich eher inspirieren als abschrecken.

Optionen

| Boardmail an "Toff" |

Wertpapier: cyan AG |

Derzeit werden nur Risiken gesehen und nicht die aussichtsreiche Zukunft.

Falls sich einige Abschlüsse ein wenig verschieben werde ich das aushalten.

Wenn man die Mitteilung zum H1-Abschluss berücksichtigt, in der enthalten ist, dass Orange, Wirecard und Aon zum Erreichen des Umsatzziels beitrage werden, dann könnte es in jedem der Fälle bis Jahresende noch eine entsprechende Corporate News im Zuge des Rollout-Starts geben.

Darüber hinaus wurde ja noch ein Lizenzdeal in Aussicht gestellt.

Zusätzlich kann jederzeit eine Meldung bzgl. Telecom Argentina kommen und eine bzgl. dem Chilenischen MNO (Clean Pipe), wo man dem Vernehmen nach auch in weit fortgeschrittenen Vertragsverhandlungen steht (siehe auch Bericht CIO Review mit CTO Cserna).

Übrigens: Wenn man bei Linkedin etwas recherchiert und sieht, wie gut das Management von Cyan u.a. mit Telekom A1 Austria vernetzt ist, man die Roadmap berücksichtigt und das Ende der Exklusivität mit Magenta mit einbezieht, dann sin das für mich klare Anzeichen für einen Deal mit A1.

Ich denke eher, dass die Hoffnung auf 2020 und 2021 gelegt werden muss und somit auch die Hoffnung auf deutlich höhere Kurse.

Ich würde einfach mal 20-25% der Vorstandsprognosen zum Umsatz pauschal abziehen, aufgrund der bisher ständig verfehlten Prognosen. Dann käme man etwa auf

Umsatz 19 /20 /21 in Mio €

27,5 / 42,5 / 58,5

Ebitda

9,0 / 17,0 / 26,0

EbT

3,0 / 10,5 / 19,0

Überschuss

2,8 / 9,0 / 17,0

Damit könnte man auch gut leben, aber ich glaub, der Markt wird noch ein paar Monate abwarten. So richtig aufklären wird sich das Potenzial wohl erst mit dem Halbjahresbericht 2020, zumindest wenn es wie befürchtet mal wieder die üblichen "Verschiebungen" aus dem 2.Halbjahr 2019 geben sollte. Schön wäre, wenn Cyan im 1.Halbjahr 2020 endlich in den Prime Standard wechselt, um dann auch mit Quartalsberichten ausreichend transparent und juritisch anfechtbar zu sein, was in der Unternehmensphase zumindest für den Aktionär wichtig wäre. Dieses ewige warten und vertrauen auf die nächsten Halbjahreszahlen nagt natürlich an den Aktionären. Ist auch kein Wunder, wenn man sieht was hier bisher alles schief gelaufen ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

Irgendwie so als würde Orange , Wirecard, und wie Sie alle heißen, nicht existieren.

Leerverkäufe sind halt kurzfristig nicht so geil wenn man schon investiert ist aber wenn man etwas länger dabei ist dann war ich manchmal schon ganz froh dass der Kurs deutlich zurück gekommen ist.

Im Hinblick auf die Umsatzprognosen muss man diese Aussage relativieren. Den Umsatz 2018 hat man ja erreicht, hier war man leider nur nicht so offen und hatte im Vorfeld auf den "lucky buy" hingewiesen.

Und die € 35 Mio. für 2019 stehen nach wie vor, obwohl der Orange-Rollout einige Monate später als erwartet startet. Das finde ich schon bemerkenswert.

Außerdem ist es wohl nach wie vor in den Köpfen, dass mit dem Umsatz aus H1 das Erreichen der € 35 Mio. Umsatz nicht möglich ist. Aber wenn der 2. Lizenzdeal noch dazu kommt, dann sind in H2 wohl mindestens € 10 Mio. an Umsatz generiert worden mit dem hier kein Mensch gerechnet hat (da Lizenzdeals in dieser Art bisher nicht vorgenommen wurden).

Nicht umsonst spricht ja H&A davon, dass der Umsatz inzwischen gut erreichbar ist.

Wenn man den Umsatz aus dem generell schwächeren H1 doppelt rechnet, 10 Mio. € aus Lizenzen hinzu fügt, 3 Mio. aus Clean-Pipe der I-New-MVNOs, vielleicht 1 Mio. € von Orange, dann sind wir ja schon bei € 30 Mio. Umsatz.

Was offensichtlich total vom Markt unterschätzt wird, ist die Tatsache, dass aus den Lizenzdeals Cyan liquide Mittel in erheblicher Höhe zufließen. Diese stehen direkt zusätzlich zu den € 25 Mio. aus der KE bereit, können umgehend in weiteres Wachstum investiert werden und sie verringern natürlich erheblich das Risiko zukünftiger Kapitalerhöhungen.

wenn das kleine Wörtchen "wenn" dabei nicht wäre. Hier im Thread wird ja viel Analysearbeit von dir und Purdie geleistet, was sehr zu begrüßen ist. Aber es gibt halt Restrisiken, die man nicht wegdiskutieren kann, und die sich der Vorstand mit seiner Kommunikation selbst zuzuschreiben hat. Er muss eben auch erstmal beweisen, welche Umsätze und Margen sich wirklich durch Orange ergeben werden, und nicht nur was theoretisch durch solche Kooperationen oder auch die neuen Lizenzverträge möglich ist. Da ist alles noch viel Theorie dabei. Wenn sich das in der Praxis dann wirklich bestätigt, wäre Cyan natürlich ein klarer Kauf. Aber die bisherigen Vorstandsprognosen wurden bereinigt wie unbereinigt nunmal verfehlt, und das mehrfach.

Man kann dem Vorstand vielleicht zugute halten, dass er relativ jung an der Börse ist und auch für die Kapitalerhöhung gute Kurse brauchte. Da flunkelt man bewusst oder unbewusst schon mal. Ist irgendwo sogar nachvollziehbar. Aber es birgt eben auch die Gefahr, es sich über einen gewissen Zeitraum mit dem Kapitalmarkt zu verscherzen. Sowas bleibt hängen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

ich dachte, ich meld mich jetzt auch mal hier an. Vorweg möchte ich auch ein großes Danke schön an Saarlänna und Purdie für die tollen ausführlichen Recherchen aussprechen. Finde es echt spannend, was für Meinungen hier so ausgetauscht werden und schaue eigentlich täglich rein. Ich bin jetzt seit Juli ungefähr in Cyan drin und habe daher natürlich auch noch keine rosigen Kurse gesehen, aber ich bin dennoch überzeugt, dass Cyan noch durch die Decke gehen wird. Das mit den Leerverkäufern ist auch immer das gleiche... ich habe es schon bei Facebook, Amazon, Tesla, TUI und und und miterlebt... am krassesten wohl bei Tesla (bis knapp 160 runter und jetzt bei 325...). Das ist wirklich immer absolute Panikmache und wer da direkt verkauft und Verlust in Kauf nimmt ist auch selber Schuld. Man sollte halt auch zwischen Investor und Spekulant unterscheiden können und auch wissen zu welcher Sorte man selbst gehört. Ich bin hier ganz entspannt und habe genug Zeit im Gepäck. Daher auf weitere tolle Beiträge & Anregungen, lese hier immer gern mit,

lieben Gruß

Dennis

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

Und die Information, die Purdie von der IR erhalten hat, nämlich dass es sich um Monatslizenzen handelt, die irgendwann nachgekauft werden müssen, ist m.E. Gold wert. Denn somit ist auch klar, dass es sich letztendlich trotz Upfront-Fee auch hier um Deals mit wiederkehrenden Umsätzen handelt.

Bzgl. € 25 Mio Umsatz mit Orange in 2021:

...Cyan’s cybersecurity service is provided to Orange’s customer base will be driven by Orange on a marketby-market basis. It is expected that in some countries, consumers will need to opt-in but in others it could be included as a default option or even mandated. Offering the product as a default acrosslarge swathes of Orange’s customer base could result in penetration rates much higher than 6.4%, In this scenario, revenues could be significantly larger than €25m...

Bzgl. Kursziel:

...Cyan does have a significant growth opportunity and, if it can hit its targets, there should be upside to consensus and the share price. Applying a peer group average multiple (12x) to FY20 consensus estimates generates a valuation of €25 per share (23% upside). Applying the same multiple (12x) to Cyan’s FY21e EBITDA target suggests a €47 per share valuation.

https://ir.cyansecurity.com/aktie/analystenempfehlungen

Optionen

| Boardmail an "Handbuch" |

Wertpapier: cyan AG |

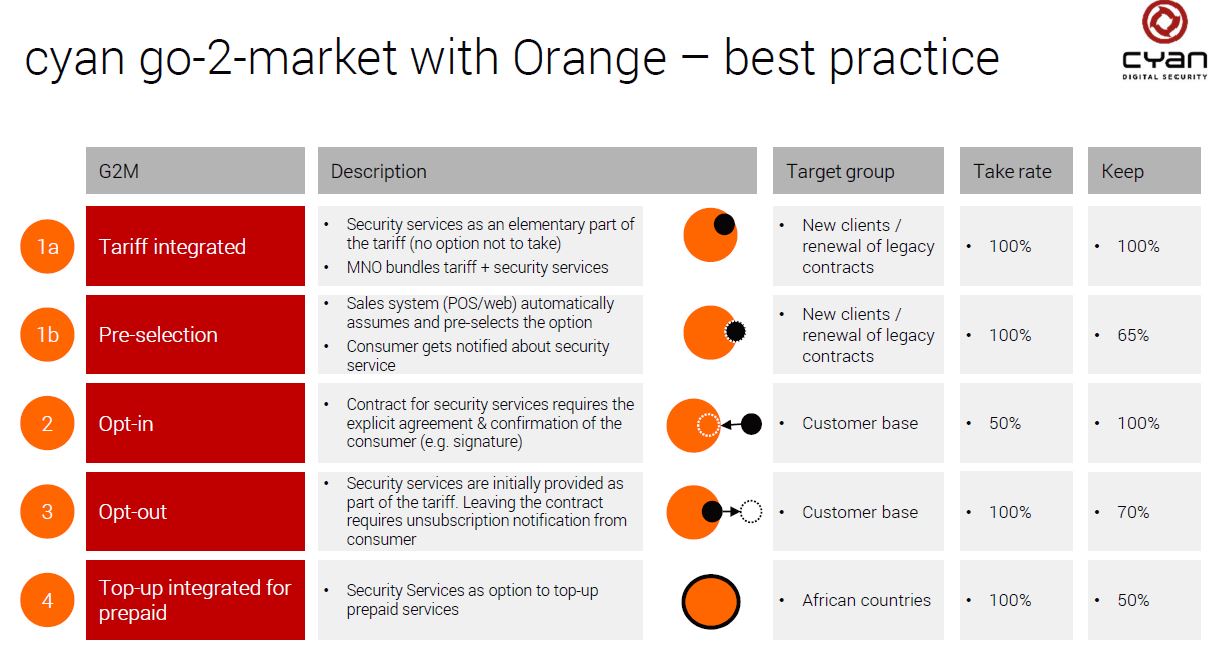

Angehängte Grafik:

take_rate.jpg (verkleinert auf 42%)

take_rate.jpg (verkleinert auf 42%)

Mich würde interessieren wie das in der Praxis genau umgesetzt wird bei Orange. Die Umsetzung im Vertrieb von Orange dürfte doch eigentlich das entscheidende Kriterium fürn Erfolg sein.

Ist irgendwo bekannt welche Lösungen in welchen Ländern bei Geschäftskunden umgesetzt werden?

Die Take Rate und Keep Rate ist speziell auf den Geschäftskundenrollout bezogen nehme ich mal an.

Kennt jemand das Verhältnis zwischen potenziellen Geschäftskunden und Privatkunden?

"Die Take Rate und Keep Rate ist speziell auf den Geschäftskundenrollout bezogen nehme ich mal an." Ich habe nirgends einen Hinweis gefunden, dass diese Grafik sich nur auf die Geschäftskunden bezieht.

"Kennt jemand das Verhältnis zwischen potenziellen Geschäftskunden und Privatkunden?"

"Ist irgendwo bekannt welche Lösungen in welchen Ländern bei Geschäftskunden umgesetzt werden?"

Jeweils nein.

Ich kann dir aber eine Mail an Cyans IR zur Beantwortung Deiner Fragen empfehlen. Die Antwort wird Dich erfahrungsgemäß sehr weiterbringen.

https://www.expansion.com/empresas/tecnologia/...68aeb33618b4655.html

Aus einem MNO wird also ein MVNO.

Interessant ist hierbei, dass Telefonica gem. Unternehmenspräsentation bereits Kunde von Cyan (I-New) ist.

https://ir.cyansecurity.com/publikationen/investorenpraesentation

Noch interessanter wird es, wenn man folgende etwas ältere Analyse berücksichtigt:

https://m.aktiencheck.de/exklusiv/...erkloesung_Aktienanalyse-8977850

"So sei beispielsweise Telefónica in Mexiko Kunde von cyan."

Auf den aktuellen Artikel bin ich übrigens gestoßen, da ein Manager von Cyan diesen geliked hat.

Ergo könnte ich mir durchaus vorstellen, dass Telefonica für seine neue Rolle als MVNO in Mexiko die I-New-Technologie nutzen wird. Bei den vielen Millionen Nutzern wäre das sicherlich sehr lukrativ.

https://en.m.wikipedia.org/wiki/..._network_operators_of_the_Americas

Meinungen hierzu sind willkommen.

Da Telefonica in Mexiko bereits das Authentifizierungstool von CYAN nutzt, speziell wohl wegen der Bewegungsdaten, rechne ich hier zu 80-90 % mit einem Clean Pipe Deal für CYAN.

Ohne diese Traffic Optimierung hätte es Telefonica auch als MVNO nicht einfach. Telefonica könnte rd. 30 mio. € direkt beim EBITDA verbessern. Des Weiteren will man auch weitere Services und Innovationen den Kunden anbieten, sprich Security von CYAN.

Ganz spannende Sache.

Optionen

| Boardmail an "Zupetta" |

Wertpapier: cyan AG |

Den ACN Deal hat der Markt ja völlig ignoriert, obwohl CYAN hiermit gezeigt, wie wichtig und gut der "One stop shop" ist. Hiermit hat CYAN weltweit ein Alleinstellungsmerkmal für rd. 4.000 MVNOs. Mit solchen "all in" Lizenzdeals werden selbst kleinere MVNO Deals hochinteressant, da der Kunde neben der MVNO Plattform auch Clean Pipe + Security erhält.

http://www.eigenkapitalforum.com/#/de/238