Westwing Group AG - Thread!

Seite 32 von 99 Neuester Beitrag: 14.08.25 17:49 | ||||

| Eröffnet am: | 02.10.18 00:49 | von: BorsaMetin | Anzahl Beiträge: | 3.453 |

| Neuester Beitrag: | 14.08.25 17:49 | von: maurer0229 | Leser gesamt: | 819.842 |

| Forum: | Börse | Leser heute: | 827 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 29 | 30 | 31 | | 33 | 34 | 35 | ... 99 > | ||||

Optionen

| Boardmail an "biergott" |

Wertpapier: Westwing Group SE |

Direkt nach home24 reiht sich heute die "Home&Living" - Aktie von Westwing in die Verliererliste des SDAX ein. Alles nur kurze Turbulenzen oder droht hier doch eine größere Korrektur?

https://www.godmode-trader.de/analyse/...wie-bei-home24-aktie,9225518

Artiikel ist von Diestag, scheint sich aber leider zu bestätigen.

Optionen

| Boardmail an "biergott" |

Wertpapier: Westwing Group SE |

In so volativen Zeiten ist Cash der King.

Ich habe Zeit und muß nicht voreilig investieren. Es kommen noch sehr gute Einstiegsgelegenheiten.

Das ist erst der Beginn eines Bärenmarktes.

Godmode sieht den Chart aktuell sicher eher bullish.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Interessant dürfe werden, welchen Vorsprung sich Westwing in Q1 gegenüber Vorjahr erarbeitet, gerade was den Nettogewinn angeht. Da war man ja in Q1/20 noch mit -5,7 Mio € dick im Minus, dürfte aber im laufenden Quartal bei hohem Umsatzwachstum allein knapp 10 Mio mehr Gewinn erwirtschaften. Das lässt Luft für etwaige "Enttäuschungen" im weiteren Jahresverlauf. Selbst wenn also Q2+Q3 etwas schwächer als im Vorjahr ausfallen würden, dürfte man im Gesamtjahr noch einen steigenden Gewinn ausweisen. Und Westwing ist wie oft erwähnt ohnehin schon die günstigste Aktie hinsichtlich Gewinn/Cashflow von all diesen deutschen ECommerce-Werten. Deshalb bei mir auch am höchsten von diesen Werten gewichtet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Die Leute brauchen neue Frühjahrs-/Sommerausstattung und wie sehen die Alternativen zu Online aus? Warten aufs Lockdown-Ende? Ab April im Saarland shoppen? Terminshopping und mit Pech dann möbelmarkttypisch wochenlang warten?

Und die Betrachtung der Zahlen hat Katjuscha ja bereits mehrfach beigesteuert. Danke dafür. :)

Also werden die Neukunden der letzten 12 Monate nach Corona auch wirklich bleiben oder so viel bestellen während der Lockdowns. Diese Unsicherheit ist ja das was den Kurs die letzten 1-2 Monate belastet hat. Und was wird sich endgültog wohl auch erst gegen Jahresende komplett sagen lassen. Wobei erste Indikationen schon die Q2-Zahlen geben dürften.

Über die Kursreaktion nach den Zahlen mache ich mir weniger Sorgen, weil der Markt ja noch gar nicht das hohe Profitabilitätsniveau wahrgenommen hat. Außer hier im Thread lese ich nirgendwo darüber, dass man in Q4 knapp 14% AEbitda-Marge erzielt hat und wahrscheinlich 14-15 Mio € Überschuss nur in einem Quartal erzielt. Das Q4 ist natürlich nicht hochzurechnen, weil die anderen Quartale saisonal schwächere Umsätze bringen, aber es zeigt was bei Umsätzen oberhalb 150 Mio € für Margen machbar sind. Geht man adavon aus, dass Westwing im Jahr 2023 etwa 650 Mio € Umsatz erzielt, wären also 90 Mio € AEbitda theoretisch machbar, was auf einen Überschuss von etwa 55 Mio € hinauslaufen würde, bei denn fast 200 Mio € Cash. .... Voraussetzung ist aber natürlich immer das entsprechende Umsatzwachstum von etwa 15% p.a.. Und daran scheint der Markt derzeit noch zu zweifeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Schon über 36 € aktuell.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

- Lt. Q3 Präsentation hatten sie da gut 5 Mio. Follower auf Instagram. Jetzt bin ich beim schnellen durschauen der Seiten schon auf über 7 Mio gekommen

- Ende Q1/2020 hatten sie 1 Mio. aktive Kunden; Ende Q1/2021 werden es >1,5 Mio. sein

- Die WestwingApp wurde in 02/2021 180k mal heruntergeladen. Ich hab zwar da jetzt keine Zahlen, aber ich gehe davon aus, dass es in den Monaten zuvor ähnlich viele waren und dass es sich dabei nicht um Bestandskunden handelt.

- Die Bewertungen der App sind sehr gut

Sind natürlich alles nur weiche Faktoren, aber ich kann mir bei so einer deutlichen gestiegenen (potentiellen) Kundenbasis schwer vorstellen, dass sie 2021 nicht deutlich wachsen werden

Aber ich glaub auch, dass sie den Ausblick eher vorsichtig formulieren werden. Daher rechne ich aufgrund der Umsatzzahlen nicht mit einer großen Reaktion des Marktes. Eher schon wie oben von Katjuscha beschrieben, weil die Profitabiltät des Geschäftsmodelles wieder ein Stück sichtbarer wird

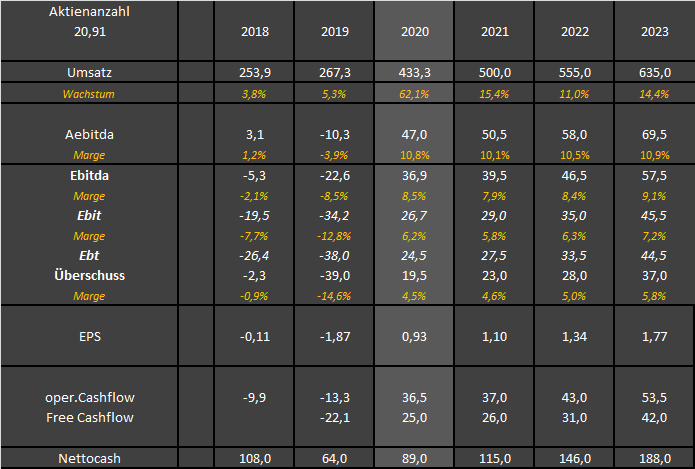

Angehängte Grafik:

westwing-1w.jpg (verkleinert auf 83%)

westwing-1w.jpg (verkleinert auf 83%)

Folgendes kam erstmal dabei raus. Morgen sind wir schlauer, ob das was ich mir vorstelle halbwegs hinkommt.

Nettocash ist natürlich immer insofern schwer zu bestimmen, weil ich ja nicht weiß, ob Westwing anrganisch wachsen wird oder Dividenden ausschütten wird. Daher orientiere ich mich da vorläufig nur am FreeCashflow.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westwing2903.png (verkleinert auf 73%)

westwing2903.png (verkleinert auf 73%)

https://www.dgap.de/dgap/News/adhoc/...inigtes-ebitda/?newsID=1430933

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "biergott" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Wow, na da schmeckt das Eis in der Sonne doch gleich viel besser und ich krieg gern Ärger mit der Regierung, dass ich das Handy nicht weggelegt habe :-)

Westwing Group AG: GJ 2021 - Westwing erwartet einen Umsatz von EUR 510-550 Mio. und EUR 42-55 Mio. bereinigtes EBITDA

29.03.2021 / 18:46 CET/CEST

Veröffentlichung einer Insiderinformation nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

München, 29.03.2021 // Die Westwing Group AG veröffentlicht ihre Prognose für das Geschäftsjahr 2021, die aufgrund eines außerordentlich starken Jahresbeginns über den aktuellen Markterwartungen liegt.

Basierend auf vorläufigen Schätzungen erwartet Westwing für das erste Quartal 2021 ein Umsatzwachstum von ca. 100% im Vergleich zur Vorjahresperiode 2020. Die erwartete bereinigte EBITDA-Marge für das erste Quartal 2021 liegt bei ungefähr 14-15%.

Angesichts dieser starken Entwicklung in Q1 2021 erwartet Westwing nun einen Umsatz von EUR 510-550 Mio. bei einem Wachstum von 18-27% für das GJ 2021. Darüber hinaus erwartet Westwing, weiterhin profitabel zu wachsen und im GJ 2021 ein bereinigtes EBITDA von EUR 42-55 Mio. zu erwirtschaften, was einer bereinigten EBITDA-Marge von 8-10% entspricht.

Der Durchschnitt des Analystenconsensus für das GJ 2021, den das Unternehmen per 29. März 2021 erhoben hat, liegt bei EUR 490 Mio. Umsatz und einem bereinigten EBITDA von EUR 34 Mio. (6,9% bereinigte EBITDA-Marge).

Im Geschäftsjahr 2020 erzielte Westwing einen Umsatz von EUR 433 Mio. und konnte damit sein Wachstum auf 62% gegenüber 2019 steigern. Zudem konnte Westwing eine starke Profitabilität von EUR 50 Mio. bereinigtem EBITDA erwirtschaften, was einer bereinigten EBITDA-Marge von 11,5% für das GJ 2020 entspricht.

Westwing wird seinen Geschäftsbericht für das Jahr 2020 und weitere Einzelheiten bezüglich der Prognose für das GJ 2021 am 30. März 2021 um 08.00 Uhr MESZ veröffentlichen.

Hinsichtlich der Definition der alternativen Leistungskennzahl „bereinigtes EBITDA" verweist Westwing auf die entsprechende Definition im Geschäftsbericht 2019, der auf der Internetseite der Gesellschaft veröffentlicht ist.

Kontakt:

Lorenz Erik Wittjen

General Counsel

ir@westwing.de

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

"Basierend auf vorläufigen Schätzungen erwartet Westwing für das erste Quartal 2021 ein Umsatzwachstum von ca. 100% im Vergleich zur Vorjahresperiode 2020. Die erwartete bereinigte EBITDA-Marge für das erste Quartal 2021 liegt bei ungefähr 14-15%."

14-15% aEBITDA Marge in Q1 lassen erahnen was noch alles möglich ist.

Die prognostizierte EBITDA-Marge von 8-10% für 2021 liegt aber unter der bereinigten EBITDA-Marge von 11,5% für das GJ 2020.

Da wird einiges ins Wachstum fließen und vermutlich die ein oder andere Prognoseerhöhung kommen.

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Westwing Group SE |

Da kann mir niemand sagen, dass das rein coronabedingt ist.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |