Cegedim (WKN:895036)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

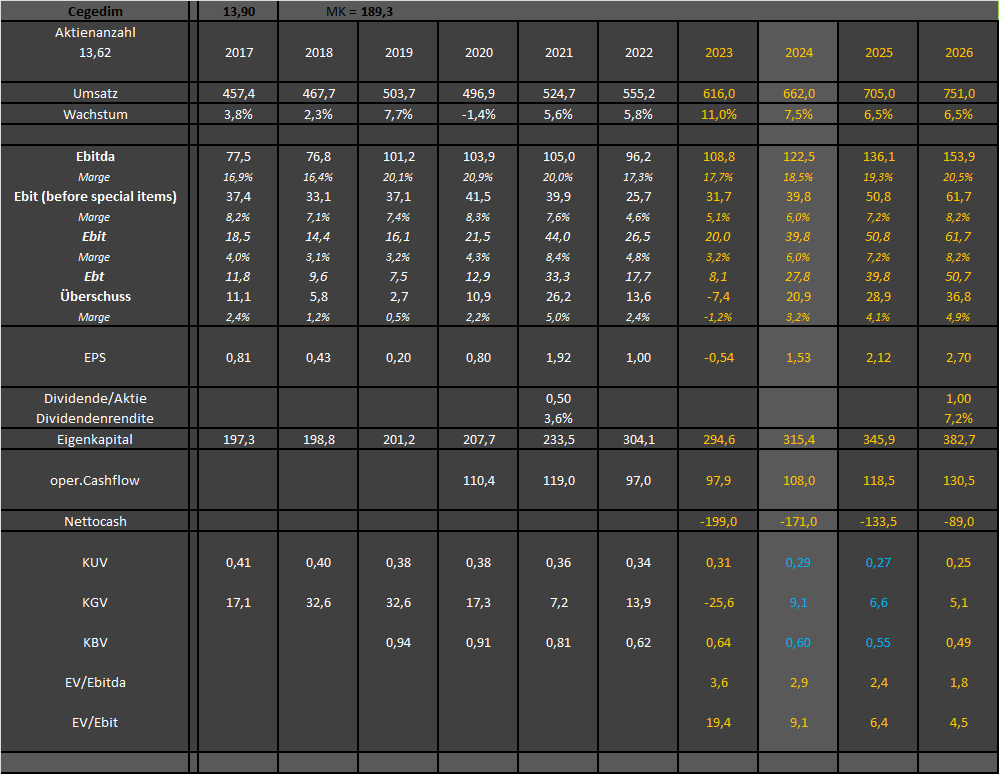

Umsatz würde ich eher auf 662 Mio statt den 552 Mio schätzen. Da fehlen vielleicht bei marketscreener noch die 10 Mio aus der Visiodent Übernahme.

https://ch.marketscreener.com/kurs/aktie/CEGEDIM-5186/fundamentals/

Deren Schätzungen für 2025 erachte ich aber als deutlich zu niedrig, wenn man das berücksichtigt was der Vorstand im Call sagte. Da sollten eigentlich rund 50 Mio Ebit erreicht werden und damit ein EPS oberhalb 2 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Angehängte Grafik:

cegyears.png (verkleinert auf 51%)

cegyears.png (verkleinert auf 51%)

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ich fühle mich mit den Schätzungen eigentlich recht wohl, da normalerweise die nächsten 2-3 Jahre die Nettoverschuldung ja parallel auch durch die FCFs abnehmen sollte.

Welche Effekte erwartest du 2026 in welcher jeweiligen Höhe, um dann auf mehr als 11-12 Mio Finanzaufwendungen zu kommen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

@Scansoft - der Kaufpreis für Visiodent sehe ich eher bei 25-35 Mio.€

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Dan schaun wir mal weiter. Normalerweise müsste die Börse ja positiv auf die Halbjahreszahlen reagieren. Aber sind halt noch drei Monate hin. Daher velleicht jetzt erstmal die nächsten zwei Monate zwischen 14 und 16 seitwärts, und dann hoffentlich der nächste Anstieg.

Wenn die Halbjahreszahlen so reinkommen wie erhofft, dürfte sich die Skepsis zur Aktie deutlich legen. KGV von 12 für 2025 sollte dann machbar sein. Wären knapp 26 €. Da hätte man dann auch ein KBV von 1,0 und KUV von 0,5. Und zufällig waren das auch die Kurse der Sante Finanzierung vor 1-2 Jahren. Diese 26 € würden sich also als Kursziel irgendwie anbieten. Dürfen halt nur nicht wieder Sondereffekte entstehen. Dann würde ich die 26 € auf Sicht von 12-15 Monate für machbar halten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Aber das kommt wahrscheinlich daher das man hier immer soviel Sondereffekte hat und dann sagt der Kapitalmarkt drunter machen wir es nicht ... aber hoffen wir mal das es besser wird ..

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

7-8% könnte ich akzeptieren, wenn man sich den Bonds nicht zu umfangreich und langfristig ans Bein bindet. Sprich, 3 Jahre zu 7,5% bei 80 Mio Volumen wäre okay. Nicht okay wären 130 Mio auf 5 Jahre.

Denn wie gesagt dürfte man ja die nächsten 2-3 Jahre auch über den FCF Sonstige Schulden abbauen, so dass man bei der Refinanzierung des Bonds auch auf andere Finanzierungsmittel zurückgreifen könnte, die weniger nachhaltig und hochverzinslich belasten.

Unterm Strich erwarte ich eigentlich dass man 2027 geringere Finanzaufwendungen hat als 2023. Und in den Folgejahren dann relativ zügig sich immer weiter entschuldet. Deshalb macht ein allzu langfristig laufender Bonds für mich auch keinen Sinn. Sonst sitzt man irgendwie 2028/29 auf jeder Menge Cash, den man nur ungenutzt rumfliegen hat, um die Anleihegläubiger zu bedienen, und zahlt trotzdem kaum noch NettoVerschuldung trotzdem 10-12 Mio Zinsen. Völlig albern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "truemmer" |

Wertpapier: Cegedim SA |

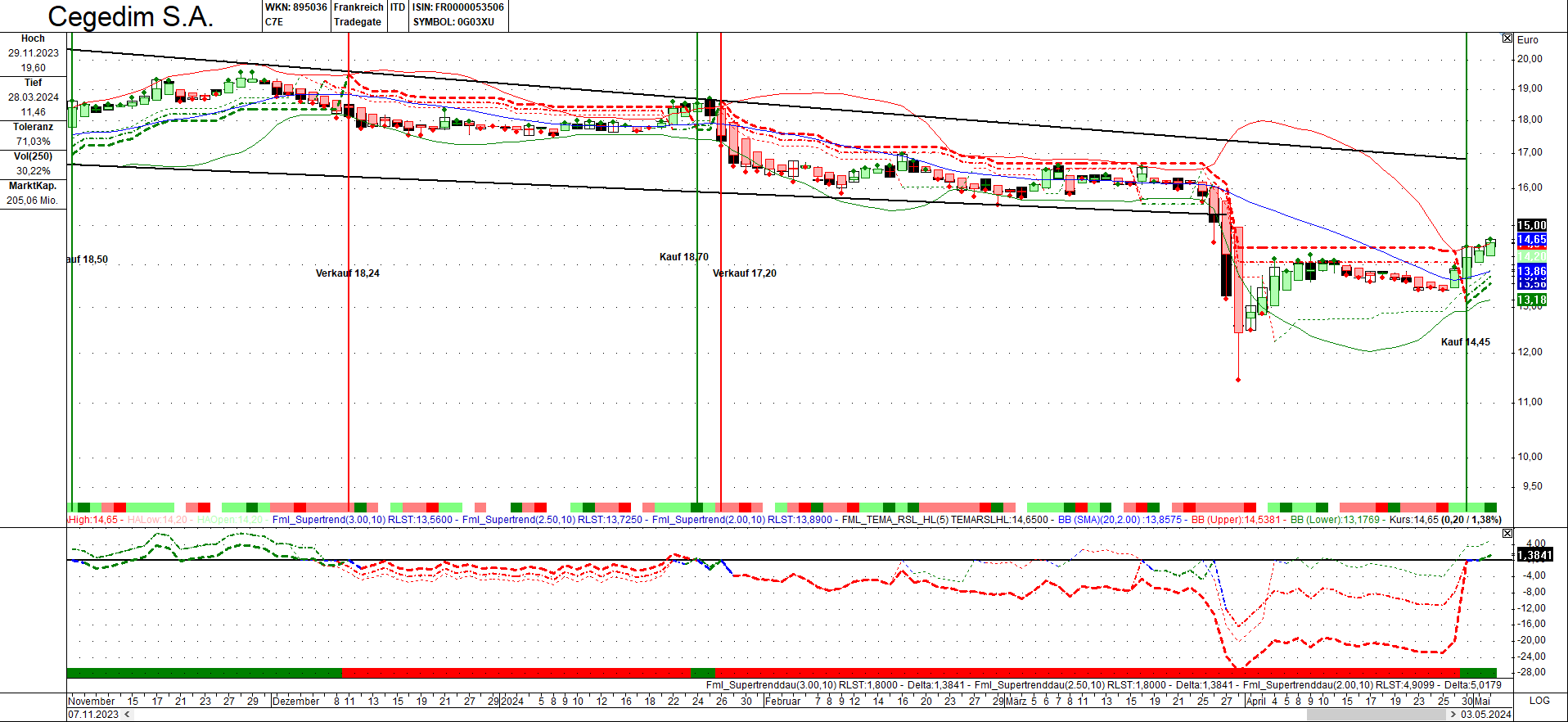

Ein Kaufsignal hätten wir übrigens am 30.4. auch bei Schlußkursen runter bis 14,35 gekriegt. Also die 5 Cent haben nicht alles geändert. Wie bei jedem Indikator hängen beim Supertrend die Signale auch von der Parametriesierung ab. Je enger umso schneller aber auch umso häufiger Fehlsignale, siehe Chart mit 3 Pamatersätzen: 3,0/10 2,5/10 und 2,0/10. Der untere Teil des Charts zeigt jeweils die prozentuale Entwicklung in Bezug auf den Kauf- bzw Verkaufskurs

Angehängte Grafik:

cegedim_030524.png (verkleinert auf 26%)

cegedim_030524.png (verkleinert auf 26%)

Na mal sehen, auch ohne Deiner Indikator sieht der Chart kurz/mittelfristig aktuell recht bullish aus.

Aber so richtig entscheiden dürfte sich die Sache wohl erst mit den Halbjahreszahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Inzwischen sind wir ja schon bei 14,85, also es läuft in die richtige Richtung

Und ja, man sieht auch ohne "meinen" Supertrend, ich hab ihn nicht erfunden, daß es aufwärts geht. Wenn ich aber täglich eine Liste von ein paar hundert Aktien checken will kann ich mittels Listengenerator schnell diejenigen rauspicken bei denen ein Kauf/Verkaufssignal erfolgt ist und die Aufmerksamkeit darauf konzentrieren. Ich leide also nie oder selten an einem FOMO-Gefühl...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve