Pro & Contra Aurelius (ohne Spam)

Seite 31 von 99 Neuester Beitrag: 17.05.21 18:42 | ||||

| Eröffnet am: | 11.05.17 15:44 | von: zwetschgenq. | Anzahl Beiträge: | 3.464 |

| Neuester Beitrag: | 17.05.21 18:42 | von: Nobody II | Leser gesamt: | 1.715.320 |

| Forum: | Hot-Stocks | Leser heute: | 946 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 28 | 29 | 30 | | 32 | 33 | 34 | ... 99 > | ||||

Bin gespannt wie viele es heute werden. Dies sollte den Kurs auf derzeitiger Höhe weiter untermauern.

Wenn jetzt die Dividende 10 % betragen sollte, dann könnten selbst Anfänger die Aktie kaufen und liegenlassen und in einem Jahr 7,5 % Nettorendite kassieren + der Aussicht, daß der Kurs noch mal 30 % steigt. Wo gibt es denn so etwas ?!

Optionen

| Boardmail an "albino" |

Wertpapier: AUR Portfolio III SE & |

Wann wird die Dividende verkündet, bzw. wann ist Hauptversammlung, und wann wird sie ausbezahlt.

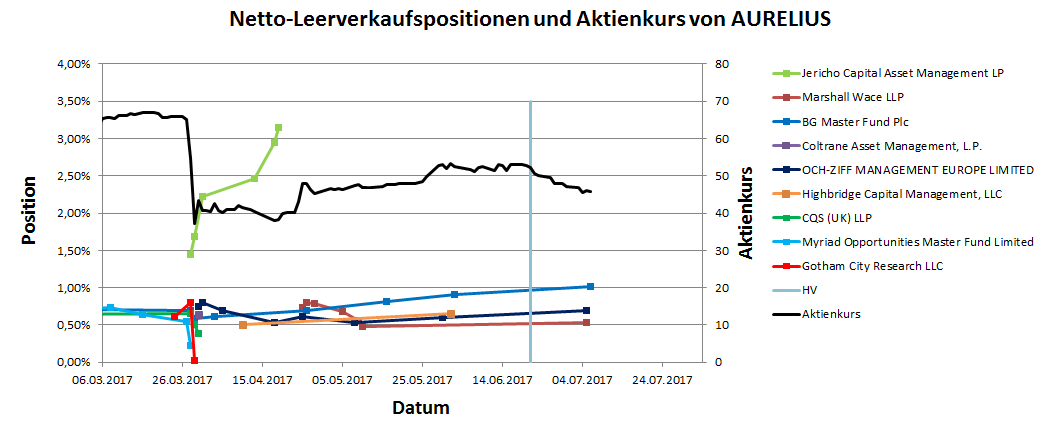

BG Master Fund Plc AURELIUS Equity Opportunities SE & Co. KGaA DE000A0JK2A8 0,91 % 2017-06-02

Insgesamt sind etwa 7,33 % ~ 2.250.000 Aktien leer verkauft.

Angehängte Grafik:

unbenannt.png (verkleinert auf 48%)

unbenannt.png (verkleinert auf 48%)

Und wenn ich mir das so durchlese verfestigt sich die Vermutung, dass "Misswirtschaft" ein wesentliches Investitionskriterium/ Deal-Enabler für Aurelius ist.

Getronics hatte 'ne Wagenflotte von 700 Autos für 600 Mitarbeiter, bezahlte dem Chef 'ne Menge privat und zahlte völlig übertriebene Gehälter. Und so etwas, wie ein Reporting, war gänzlich undenkbar. Und das sind nur einige der Beispiele!

Da in irgendeiner der Präsentation vom Frühjahr oder von der HV, ähnliche Fallstudien enthalten waren ist mir noch ein Beispiel geläufig, wo eine (ich glaube) der englischen Portfoliofirmen noch Handyverträge bezahlte für Mitarbeiter, die längst ausgeschieden waren.

Da wundert es mich nicht, wenn man mit "einfachen und eigtl. üblichen" Maßnahmen schon viel bewirken kann.

Und es zeigte sich mal wieder, dass Add-On Investments (hier waren es 5) nötig sind, um die Perlen auch wirklich wieder glänzend zu machen, bevor sie dann veräussert werden.

Später mehr.

Optionen

| Boardmail an "Be eR" |

Wertpapier: AUR Portfolio III SE & |

"Der Getronics-Verkauf spült Aurelius noch einmal ordentlich Liquidität in die Kasse, die in knapp einem Jahr zu einem Großteil wieder an die Aktionäre ausgeschüttet werden kann. 1,10 Euro werden als Basisdividende erwartet, weitere 90 Cent sind noch vom Verkauf von Secop übrig und gut drei Euro dürften aus dem Getronics-Deal kommen. Macht in Summe gut fünf Euro aus"

Als nächster Exit Kandidat drängt sich Studienkreis auf (vgl. "Reifegrad - Übersicht v. Aurelius")

"Einer der sicherlich heißen Kandidaten auf einen Verkauf sind die Education-Assets von Aurelius. Diese stehen mit einem NAV von 118 Millionen Euro in den Büchern."

Sonst nicht viel Neues.

http://www.deraktionaer.de/aktie/...-10--dividendengorilla-325930.htm

Der IT-Dienstleister Getronics wechselt den Besitzer. Für Verkäufer Aurelius war es ein äußerst lukratives Investment.

Gut zwei Monate nach dem Verkauf von Secop gelingt Aurelius erneut ein großer und lukrativer Exit: Der PE-Investor verkauft sein Portfoliounternehmen Getronics an den strategischen Investor Bottega, der mehrheitlich dem US-amerikanisch/brasilianischen Unternehmer Nana Baffour gehört. Mit einem Kaufpreis inklusive Schulden von 220 Millionen Euro ist es der größte Exit in der Geschichte von Aurelius, wie der Finanzinvestor mitteilte.

Der IT-Dienstleister Getronics war für Aurelius ein mehr als lukratives Investment: In fünf Jahren konnte der PE-Investor seinen Einsatz bei dem niederländischen Unternehmen nahezu um das 19-fache steigern.

Der erfolgreiche Exit gibt Aurelius Rückenwind: Der PE-Investor erhöhte in Folge des Getronics-Verkaufs seine Ergebnisprognose für das laufende Geschäftsjahr auf voraussichtlich 650 Millionen Euro. Zuvor hatte Aurelius seinen Aktionären lediglich ein Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) von 500 Millionen Euro in Aussicht gestellt.

Entsprechend gut kommen die Nachrichten am Kapitalmarkt an: Die Aktie der im SDax-notierten Beteiligungsgesellschaft legt am heutigen Freitag um mehr als 5 Prozent zu und notiert über 48 Euro. Damit liegt der Anteilsschein allerdings immer noch deutlich unter dem Wert von 66 Euro Ende März. Bei diesem Kursstand hatte eine Shortselling-Attacke des undurchsichtigen Hedgefonds Gotham City die Aurelius-Aktie um fast die Hälfte auf 35 Euro einbrechen lassen.

Zwei gelungene Exits innerhalb weniger Monate sind für Aurelius der beste Weg, um die Vorwürfe des Shortsellers zu entkräften. Dieser hatte die Werthaltigkeit des Aurelius-Portfolios stark angezweifelt. Aurelius kontert diese Sichtweise nun aber schon zum zweiten Mal. Erst Ende April hatte der PE-Investor den Elektrozulieferer Secop für einen Unternehmenswert von 185 Millionen Euro an den japanischen Industriekonzern Nidec verkauft und dabei seinen Einsatz um den Faktor 11 gesteigert.

Aurelius hatte Getronics 2012 von der niederländischen Telekommunikationskonzern KPN übernommen und das Geschäft in der Folge mit fünf Zukäufen ausgebaut. Aurelius zufolge erzielte Getronics zuletzt mit 4.500 Mitarbeitern einen „profitablen Umsatz“ von 500 Millionen Euro.

Der Unternehmer Baffour holte sich für den Kauf die finanzielle Unterstützung der Debt Fonds von Permira, HIG Capital und White Oak. Beraten wurde das Investmentvehikel Bottega bei der Transaktion von Raymond James. Aurelius mandatierte William Blair.

desiree.backhaus[at]finance-magazin.de

Optionen

| Boardmail an "gvz1" |

Wertpapier: AUR Portfolio III SE & |

- final closing Getronics expected today within next few hours

- Aurelius very happy about transaction

- numbers of Getronics exit latest represented in Q3 figures

- currently strong deal part line for Aurelius --> expect more news

- currently considering what to do with cash. Possibilities:

--> new transactions

--> share buy-backs : 160 million buy back hasn’t been decided yet, but not surprising if will be continued

--> dividends 2017 : 1,10 + 50 % Exit Profit = 3 Euro (roughly, „Year is still young")

-impact NAV: sale price few percentage points above NAV

- possible implications Gotham Report business had to business:

NO IMPACT! Aurelius is focussing on transaction not quote on "reading funny reports coming outside the dark of the internet!"

2. Zukauf der weiteren Firmen, die zusammen mit Getronics verkauft worden sind, wurde ausschlie0lich durch Getronics finanziert. Das erreichte Multiple von >18 ist somit sehr deutlich erklärbar.

3. Gotham spielt keinerlei Rolle mehr für das Tagesgeschäft und es gab auch keinerlei Auswirkungen auf die Verhandlungen mit dem Käufer. Das Thema ist aus Aurelius-Sicht damit vom Tisch.

4. Es wird nicht nur weitere Exits geben sondern auch Zukäufe. Diese werden allerdings aus Bordmitteln getätigt, sodass mehr Raum für ARP und Dividende bleiben dürfte. Aurelius hat folglich auch ohne den Exit genug Cash um weiter einkaufen zu gehen. Ich vermute auf die Schnelle, dass es sich daher um Unternehmen in Sondersituationen handelt, die evtl. noch eine Mitgift erhalten. Auch möglich wären lediglich kleinere Zukäufe. Aber das ist nur Spekulation meinerseits. Lassen wir uns überraschen.

Bitte um Ergänzung durch die anderen Anwesenden!

Optionen

| Boardmail an "Be eR" |

Wertpapier: AUR Portfolio III SE & |

Zu den Add-ons hätte ich noch gerne was gewusst, aber meine Verbindung war beschissen.

Es wird auf jeden Fall weitere ARPs geben und eine Divi von mind. 3 Euro.

Und an all die User hier, die den Schwachsinn von Short-Squeezes glauben und (viel schlimmer) dazu bekennen:

1) Gemäß dieser Meldung (https://www.welt.de/newsticker/bloomberg/...s-Engagement-Kreise.html) kann uns jede LV-Quotenveränderung egal sein, sofern sie nicht von Marshall oder Jericho stammt.

2) Alle zusammen sollen ihre Quoten noch lange behalten, mir ist es lieber sie covern bei über 60 Euro

3) Für einen Squeeze braucht es einen inexistenten Free Float, wie damals bei VW, als nur 6% der Aktien zu haben waren, die LVs aber gleichzeitig 12% brauchten für's Glattstellen.

Im Gegensatz dazu, kommen selbst Einhörner öfters vor!

Interessant für mich war zu hören, dass die Adons aus der Kasse der Beteiligung bezahlt wurden und nicht durch Aurelius selbst. Damit verbleibt das Risiko bei der eigentlichen Beteiligung. Und es "kostet" im Bezug auf den ursprünglich bezahlten Kaufpreis nicht mehr.

Spannend wird wann das neue ARP startet und in welcher Höhe pro Tag.

so long

Im Gegensatz dazu, kommen selbst Einhörner öfters vor!"""

Na ja, das kommt auch darauf an, wie viel und wie schnell eigene Aktien Aurelius noch kauft.

Jährlich 10%? Dann würde alles ganz schnell gehen, aber ansonsten glaube auch nicht nicht an einen Sqeeze, ebenso wie bei K+S (und die sind derzeit mit 18% leerverkauft!).

Aber ebenso wie bei K+S werden die leerverkauften Aktien den Kurs auch wieder zusätzlich der Firmendaten beflügeln!:-)

Ich würde auch nicht vollkommen ausschließen, dass eine gute Kaufgelegenheit in höheren Sphären ausgenutzt wird. Die Wahrscheinlichkeit ist jedoch gering, da aktuell so etwas ausgeschlossen wurde und zum zweiten der Hinweis kam, dass die Einkaufspreise für Firmen momentan nicht gerade niedrig liegen. Ist tatsächlich sehr viel Geld im Markt. Daher gut für Exits und schlecht für Zukäufe. Sollte Studienkreis verkauft werden, so rechne ich folglich auch mit einem Aufschlag auf den NAV. Bereits jetzt sieht es nach einem Rekordjahr aus durch die beiden gewaltigen Exits (größtes und zweitgrößtes Exit der Unternehmensgeschichte) sowie guter operativer Entwicklung des Portfolios. Insbesondere von Hanse Yacht erwarte ich in der Zukunft starke Impulse. Ghotel halte ich für die Cash Cow, die weiter solide Erträge bringt. Reuss wird gerade kräftig umgekrempelt, sodass in 2-3 Jahren ein Exit erfolgen kann. Und dann ist da noch Office Depot. Hier bin ich auf die weitere Entwicklung besonders gespannt. Der Staples Deal hat bereits einen Fingerzeig gegeben, wieviel Wert in solchen Unternehmen stecken kann.

Optionen

| Boardmail an "Be eR" |

Wertpapier: AUR Portfolio III SE & |

Hierdurch veränderte sich also der Nennwert der ausgebenen Aktien (im Besitz der Aktionäre sowie bei der AG) wie folgt:

2015 = 1 € / 2016 = 1,015 € / aktuell 2017 = 1,029 €

Die Aktien sind also jetzt durch den Einzug von rd. 0,9 Mio. Aktien in 2016/2017 wirklich bilanziell rd. 3 % mehr Wert als 2015.

Was die Dividendenzahlungen angeht, liegen derzeit rd. 0,9 Mio.zurückgekaufte Aktien bei der AG, welche ja nicht dividendenberechtigt sind, dadurch kann man also rd. 3 % mehr Dividende an die Aktionäre ausschütten wie ohne diese bereits durchgeführten ARPs. Zählt man die eingezogenen Aktien noch dazu, kann somit rd. 6 % mehr Dividende an die Aktionäre ausgezahlt werden.

Die o. g. rein rechnerischen Effekte wirken um so stärker, wie sich das tatsächliche operative Ergebnis der AG verbessert (so wie ja bereits prognostiziert) bzw. wenn noch mehr Aktien zurückgekauft und/oder eingezogen werden. Für mich ist das operative Geschäft jedoch gewichtiger als ARPs, die das Ganze aber sinnvoll ergänzen, sofern man sich das leisten kann wie Aurelius.

In den Jahren 2016 & 2017 wurden insgesamt rd. 0,9 Mio. Aktien effektiv eingezogen, ohne dass das Grundkapital geändert wurde, welches unverändert bei € 31,68 Mio. liegt (also keine Herabsetzung des Grundkapitals). Hierdurch änderte sich der Nennwert der Aktien wie folgt:

2015 = 1 € / 2016 = 1,015 € / 2017 = aktuell 1,029 €

Die Aktien sind also bilanziell tatsächlich jetzt rd. 3 % mehr Wert wie 2015. Dieses wirkt entsprechend positiv (zumindest kursstabilisierend) auf den Aktienkurs.

Was nun die Dividendenzahlungen angeht, liegen derzeit rd. 0,9 Mio. Aktien bei der AG, welche nicht dividendenberechtigt sind, dadurch kann also rd. 3 % mehr Dividende an die Aktionäre ausgezahlt werden (bezogen auf die Anzahl der dividendenberechtigten Aktien). Rechnet man die eingezogenen Aktien noch dazu ergeben sich rd. 6 % mehr.

Die o. g. rein rechnerischen Effekte wirken um so stärker auch auf den Aktienkurs, wie sich das tatsächliche operative Geschäft der AG verbessert (wie ja vom Vorstand prognostiziert) bzw. wenn noch mehr Aktien zurückgekauft und/oder eingezogen werden. Für mich ist aber das operative Geschäft gewichtiger, die durchgeführten oder in Planung befindlichen ARPs können/werden das Ganze sehr sinnvoll ergänzen, sofern man sich das leisten kann wie Aurelius.

Nice weekend!

Gruß und eine erfolgreiche Woche!

broda

AURELIUS übernimmt dänische "Do-It-Yourself"-Einzelhandelskette Silvan

- Eine der größten "Do-It-Yourself"-Einzelhandelsketten in Nordeuropa

- Positionierung von AURELIUS als Experte für Konzernabspaltungen und

komplexe Carve-out-Situationen bestätigt

- Präsenz von AURELIUS in Skandinavien zahlt sich aus

München / Kopenhagen,10. Juli 2017 - Die AURELIUS Equity Opportunities SE &

Co. KGaA (ISIN DE000A0JK2A8) erwirbt die Einzelhandelskette Silvan von der

dänischen Stark Group A/S (Umsätze rund EUR 2,5 Mrd. in 2016), einer

Konzerntochter der Wolseley plc. Silvan mit Sitz in Aarhus, Dänemark, ist

die führende "Do-It-Yourself"-Einzelhandelskette (DIY) in Dänemark und

erzielte mit rund 1.400 Mitarbeitern 9 Prozent der Konzernumsätze von Stark.

Die Transaktion soll im dritten Quartal 2017 vollzogen werden.

Silvan wurde 1968 gegründet und ist eine dänische DIY-Einzelhandelskette mit

einem gut sortierten Produktportfolio für Installation, Reparatur und

Instandhaltungsbedarf für Heimwerker. Silvan betreibt 42 DIY-Warenhäuser und

einen Online-Shop in Dänemark und ist damit eine der größten

DIY-Einzelhandelsketten in Nordeuropa. Die Silvan-Standorte liegen

strategisch günstig in der Nähe von größeren Städten und bieten sowohl

Baumaterialien als auch Gartenbedarf an. Silvan hat eine große

Markenbekanntheit und ist die führende Marke unter DIY-Kunden in Dänemark.

In den Monaten nach Closing der Transaktion wird Silvan aus der Stark-Gruppe

ausgegliedert und alle Anforderungen und Funktionen an ein eigenständiges

Unternehmen implementiert. Silvan wird sich zukünftig weiter darauf

konzentrieren, vom wachsenden DIY-Markt in Dänemark zu profitieren und sein

Online-Geschäft weiter auszubauen und zu professionalisieren.

"Ich freue mich sehr über diese weitere erfolgreiche Transaktion in

Nordeuropa, die unsere starke Positionierung in dieser Region untermauert.

Wir konnten zudem erneut zeigen, dass wir ein bevorzugter Partner für

Konzernabspaltungen sind", so Donatus Albrecht, Mitglied des Vorstands der

AURELIUS Equity Opportunities. "Silvan ist in Dänemark eine beliebte Marke

in einem gesunden Markt. Als Nicht-Kerngeschäft innerhalb der Stark-Gruppe

wird Silvan von der erhöhten Aufmerksamkeit, die es als AURELIUS

Konzerntochter zukünftig erfährt, profitieren. Unsere Task Force wird das

Unternehmen und sein Management bei einem schnellen Carve-out unterstützen

und dabei helfen, moderne Einzelhandelsstandards bei Silvan einzuführen."

Was mich wundert:

Mitte 2016 wurde die MA-Zahl mit 876 Leuten angegeben (http://www.wolseley.com/index.asp?pageid=223#profilecontent), in der Aurelius-Mitteilung steht was von 1.400 MAs.

Da kann doch was nicht stimmen.

Hat man innerhalb eines Jahres seine Mitarbeiterzahl fast verdoppelt und ist man deswegen zum Turnaroundfall geworden?