Turnaroundwerte 2016 - Tipps?!

Seite 4 von 4 Neuester Beitrag: 27.12.17 16:03 | ||||

| Eröffnet am: | 14.12.15 12:22 | von: Katjuscha | Anzahl Beiträge: | 92 |

| Neuester Beitrag: | 27.12.17 16:03 | von: ulrich2587 | Leser gesamt: | 32.752 |

| Forum: | Börse | Leser heute: | 1 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | > | ||||

08:00 08.01.16

Epigenomics AG / Schlagwort(e): Zulassungsantrag

08.01.2016 07:55

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Ad-Hoc-Mitteilung nach § 15 WpHG

Epigenomics erhält Nachricht von der FDA über den Stand der Entscheidung

über die Marktzulassung für Epi proColon(R)

Berlin, Deutschland, 8. Januar 2016 - Die Epigenomics AG, Berlin,

(Frankfurt Prime Standard: ECX, ISIN: DE000A11QW50) gab heute bekannt, dass

die US-amerikanische Zulassungsbehörde (FDA) schriftlich mitgeteilt hat,

dass die bereits eingereichten und der Behörde vorliegenden Daten für

Epigenomics' Bluttest Epi proColon(R) zur Erkennung von Darmkrebs

ausreichend sind, um zu einer endgültigen Entscheidung über dessen

Sicherheit und Nutzen zu gelangen. Da somit keine weiteren Studiendaten

notwendig sind, um zu einer endgültigen Entscheidung zu gelangen, erwartet

die FDA, dass die letzten Schritte über den Zulassungsantrag in der nahen

Zukunft vervollständigt werden können.

Nach Angaben der FDA hängt die Zulassungsentscheidung noch an der

zufriedenstellenden Klärung geringerer Punkte, insbesondere an der

Verwendung geeigneter Formulierungen über die sichere Verwendung des Tests

in der Produktbeschreibung für Ärzte und Labore.

Epigenomics wird in enger Kooperation mit der FDA zusammenarbeiten, um

innerhalb der nächsten Monate die endgültige Zulassungsentscheidung

herbeizuführen.

Mit der Zulassung würde Epi proColon(R) der erste und einzige

FDA-anerkannte Bluttest für die Erkennung von Darmkrebs sein. Epi

proColon(R) wird in den USA in Zusammenarbeit mit dem strategischen

Vertriebspartner Polymedco vermarktet werden.

Optionen

Sie können sich einen 500 Millionen Auftrag angeln. Ich hab aber die Finanzen nicht mehr im Kopf, da mir alle Daten und Statistiken verloren gegangen sind.

http://seekingalpha.com/news/...-as-connecticut-project-clears-hurdle

Als Kursziele werden jetzt aber 23$ angegeben. Ich schau mir noch mal die Finazen an. Das wäre doch was für dein spekulatives Depot. Total ausgebombt und schreit nach diesem Auftrag nach einer Korrektur.

Optionen

FCL hat längjährige Verträge, die Art der zukünftigen Erlöse umgestellt und dürfte vor allem auch von der zukünftigen Politik der Energiegewinnung/umstellung/speicherung gewinnen. Einige hochinteressante und funktionierende Technologien zur Effizienzsteigerung. Bin "leider" seit einigen Wochen bereits investiert. Durch den leidigen Resplit, bei dem die Aktie außer auf dem Heimatmarkt für mehrere Tage nicht handelbar war, hat verstärkt zu einem Kursrutsch geführt.

Für mich hat FCEL von allen börsennotierten Werten in diesem Bereich mit das höchste Kurspotential und mittel-/langfristig beste Aussichten. Beacon Falls zeigt dies überdeutlich. Über Details können wir uns gerne im dazugehörigen Thread austauschen.

Du hattest übrigens wirklich zwei extrem "heiße" Tipps. Der eine davon (Du weißt welcher) war nach dem extremen peinlichen Ausrutscher (unglaublich was da passiert ist) auch einer meiner absolutern Favoriten, rechne(te) aber damit, dass er erst auf etwas tieferer Basis einen Boden bildet. Mal schauen. Etwas Mißtrauen ggü. dem Management habe ich nach dem Fiasko noch.

Auch ist für mich Epigenomics unerklärlich. Das sind dann Fachleute bei der FDA die vor Betriebsblindheit nicht mehr wissen was sie anrichten. Auch für mich einfach unglaublich. Das war noch so ein Volltreffer für mich.

Aber es ist halt so. Überall wo Menschen involviert sind muss man mit sowas rechnen. Da reicht dann der gesunde Menschenverstand dann auch nicht mehr. Jetzt bin ich aber auch auf die Meldung gespannt. Ich rechne schon in den nächsten Tagen damit.

Optionen

Es kamen beim Stichwort Öl-Invest im gleichen Zuge auch immer die Fragen bzgl des richtigen Derivats mit den einhergehenden Problematiken (KO-Schwelle, Zeitverlust, etc). Eine kleine Bemerkung meinerseits zum Investmentcase Öl und der Annahme steigender Öl-Notierungen: Ein nicht unerhebliches Problem stellt bei einem Öl-Invest die Rollprblematik dar. Im worst case kann sich auch hieraus für den Anleger ein Wertverlust ergeben. Gerade beim Ölpreis ist hier genau auf das Contango zu achten -> heutiger Preis steht dabei unterhalb des Terminpreises (heute ist somit billiger als morgen). Dies ist häufig der Fall, da Öl bspw gelagert werden muss und somit Lagerkosten entstehen. Hierunter fallen dann bspw die Kosten für die Versicherung sowie für die reine Lagerung etc. Dies bedeutet dass Anleger starken Rollverlusten von Kontrakt 1 zu Kontrakt 2 ausgesetzt ist - läuft ein Future aus, muss ein neuer abgeschlossen werden. D.h. heißt dass der Ölpreis stark steigen muss, sodass die Rollverluste mindestens ausgeglichen sind. Ist dies nicht der Fall, kann der Anleger einen Verlust erleiden, obwohl der Ölpreis etwas gestiegen ist.

Um die Rollverluste als Anleger zu vermeiden kann man entweder in Aktien von Ölgesellschaften investieren, wobei dies ein operatives Risiko mit sih bringt. Oder man investiert in ETCs oder eben in Zertifikate mit einer bestimmten Laufzeit sowie einem bestimmten Future als Grundlage. Beim Zertifikat sowie dem ETC ist dann wiederum klassisch das Emittentenrisiko zu beachten. Für Zertifikate, welche den Rollverlust ausgleichen, fallen dann im Gegenzug jedoch auch wiederum höhere Gebühren an.

Entscheidend ist für den Anleger aber in jeden Fall, dass er absolut von steigenden Notierungen überzeugt sein muss, um die zu tragenden Investkosten locker einspielen zu können.

Optionen

VFP33M : im Falle einer Contangosituation: Invest in Ölaktien, bei Backwardation in WTI, Gebühr 1,3% p.a.

http://www.boerse-online.de/nachrichten/...ste-vermeiden-1000464617/3

Optionen

Grund: kontinuierliche Steigerung bis zur HV ca. Ende März zu möglich. (aktuell: ca. 229 Euro) Der Wert ist nur unwesentlich über Jahrestief mit guter Prognose heute. Bis zur HV war die Aktie in '15 immerhin auf gut 300 Euro gestiegen.

Die Dividende pro Aktie lag bei 17 Euro. Eine überdurchschnittliche Divi. ist auch in '16 zu erwarten. Daher habe ich die Aktie jetzt quasi auf Tiefstand gekauft. Nach der Ausschüttung der Dividende wird der Kurs in der Regel um die Dividende gekürzt. Bei dem aktuellen Kurs habe ich daher für den Fall genug "Luft nach unten"...

Optionen

Optionen

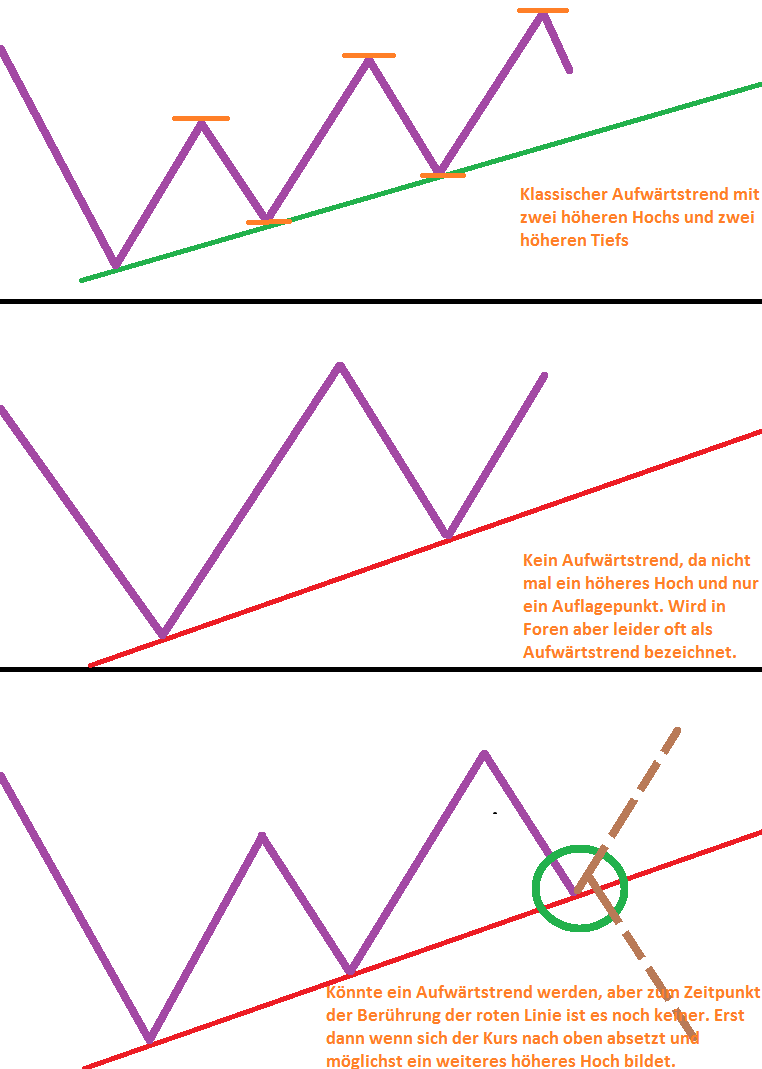

Angehängte Grafik:

trend_oder_nicht.png (verkleinert auf 66%)

trend_oder_nicht.png (verkleinert auf 66%)

1.) curasan:

Dümpelt weiter so vor sich hin, es gab keine Unternehmensmeldungen, vielleicht bringen die Zahlen für 2015 und der Ausblick Ende April etwas Bewegung in den Wert.

2.) Sygnis:

Hier geht es weiter Stück für Stück abwärts, Unternehmensnachrichten sind auch rar geworden. Auch hier werfe ich einen besonderen Blick auf die nächsten Zahlen, ob Sygnis endlich bessere Verkaufszahlen aufweisen kann.

3.) Tom Tailor:

Nachdem es eine ordentliche Gegenreaktion Ende 2015 gab mit einer anschließenden Korrektur, geht es nun hier seitwärts - die 4 Marke sollte vorerst halten und den Kurs weiter stabilisieren. Derzeit wohl der aussichtsreichste Turnaround-Wert von den Dreien.

Heliocentris Energy Solutions AG gewinnt führenden Netzwerkausrüster aus

Nordeuropa als neuen OEM-Kunden für sein Energiemanagementsystem

- Heliocentris gewinnt einen der weltweit größten Telekomausrüster als

neuen OEM-Kunden

- Rahmenkaufvertrag über Heliocentris Energiemanagementsysteme (EMS),

Remote-Management-Software (RMS) und schlüsselfertige Energielösungen

abgeschlossen

Berlin, 13. April 2016 - Die im Prime Standard der Frankfurter

Wertpapierbörse notierte Heliocentris Energy Solutions AG (ISIN

DE000A1MMHE3) gibt bekannt, dass sie mit einem führenden nordeuropäischen

Netzwerkausrüster einen Rahmenkaufvertrag über die Lieferung von

Energiemanagementsystemen (EMS), Remote-Management-Software (RMS) und

schlüsselfertigen Energielösungen abgeschlossen hat. Der Abschluss dieses

Vertrages schafft die Voraussetzungen für den weltweiten Einsatz der

Systeme und Software von Heliocentris in den Lösungen dieses Kunden. Im

Rahmen dieses Vertrages kann der Kunde auch Dienstleistungen für den

Betrieb und die Wartung der Energieanlagen sowie komplette schlüsselfertige

Energielösungen von Heliocentris auf Projektbasis beziehen. Der

Rahmenvertrag sieht keine Laufzeitbeschränkung und keine festen

Abnahmemengen vor. Die Gesellschaft erwartet noch im laufenden Jahr

Aufträge mit einem Umsatzvolumen in Höhe von ca. 3 Mio. EUR von diesem

Kunden. Das jährliche Umsatzpotential mit diesem Kunden nach dem Anlaufen

des Geschäftes schätzt die Gesellschaft um ein Vielfaches höher ein.

Optionen

Heliocentris hat zu oft enttäuscht, Gewinne immer wieder für die ferne Zukunft prognostiziert und dann nicht eingehalten. Kapitalerhöhung lässt grüßen, die Träume sollen am Leben gehalten werden.

Optionen

Optionen

Die Zahlen für das Geschäftsjahr 2015 waren im Rahmen der Erwartungen, mehr aber auch nicht. Der Ausblick schmeckt mir auch nicht - eine Turnaroundstory sieht anders aus. Dennoch konnte man einen chinesischen Investor an Land ziehen, der auch vor kurzem eine Kapitalerhöhung zeichnete. Dieser Investor hat gute Kontakte zum asiatischen Markt für Medizintechnik und soll neue Kunden und Aufträge für curasan akquirieren.

Derzeit eine Halteposition, ich werde weder verkaufen noch nachkaufen und warte ab, wie sich die lage mit dem Investor entwickelt.

2.) Sygnis:

Die Zahlen für das vergangene Geschäftsjahr haben niemanden vom Hocker gerissen. Hier bahnt sich zeitnah eine weitere Kapitalmaßnahme an - glücklicherweise hat man mit Genetrix einen Hauptaktionär, der sich bisher auch an den Finanzierungsrunden beteiligt hat. Alsbald sollten trotzdem die Umsätze vorallem durch die Kits anziehen, sonst wird Sygnis nie eine schwarze Null schreiben können und ist immer wieder aufs neue auf frisches Kapital angewiesen.

Centrica Plc

General Electric

Hennes & Mauritz

IBM

Roche Holding AG

Skanska AB