SKW Stahl - Nischenplayer unter Buchwert zu haben

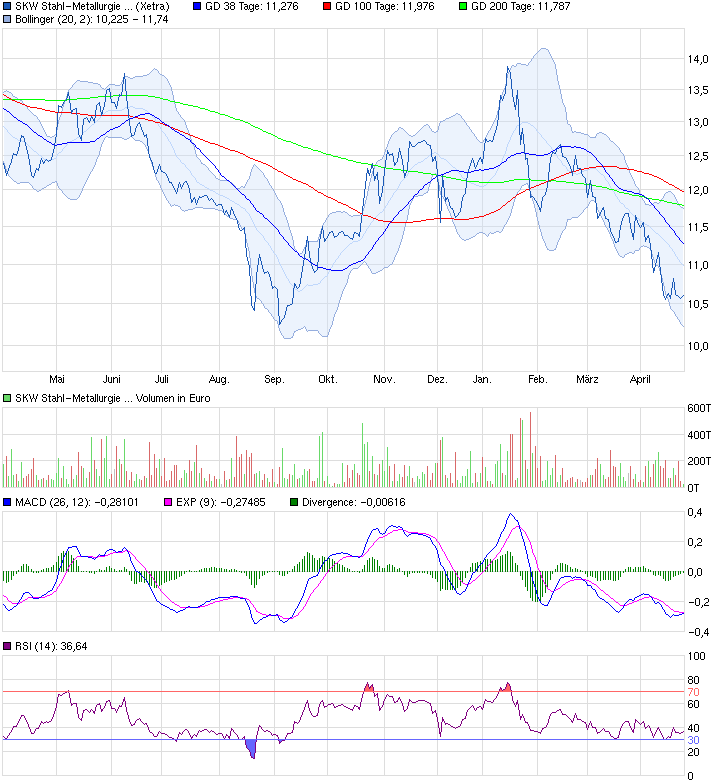

schaut mal wo die aktie war und wo wir heute sind

was ist seit 12 monaten fùr uns verdient worden

NICHTS IM GEGENTEIL

ob frau ob mann

ob familie oder single

ich will fùr mein invest rendite

so einfach ist das

Das IST DER JOB DER

1) Allice Schwarzer als ein Beispiel beweist das dem nicht so ist

2) Frau Kolmsee leider nicht das Unternehmen weiterbringt und ob die Kinder hat oder nicht ist mir erhlich gesagt egal

3) Wenn Managerinnen ihre Mitarbeiter(innen) nicht mehr zu hause arbeiten lassen selber aber sich einen Platz im Kindergarten ergaunern dann ist das eine Schweinerei

4) Wenn Frau sich blank zeihen und vor der Kammera rumrennen ist das unter aller Kanone

es gibt tausende Beispiele

Aber das alles ist egal Fakt ist der Kurs ist im Keller und wer ist Schuld..... das Mangement und dabei ist mir egal ob Frau oder Mann.... Gut das inkompetente Leute verschwinden und das ist (MEINUNGSFREIHEIT)

Ke7evra: wenn du damit ein Problem hast dann ist das dein Problem

07. Februar 2014

Vorläufiges bereinigtes operatives EBITDA um € 2,5 Mio auf € 22,0 Mio gesteigert

Erste Erfolge des Ertragssteigerungsprogramms EPC erkennbar

Zuversicht für 2014

Unterneukirchen (Deutschland). Der globale Spezialchemie-Konzern SKW Metallurgie erzielte nach vorläufigen, ungeprüften Zahlen im Geschäftsjahr 2013 ein operatives EBITDA in Höhe von € 22,0 Mio. Damit wurde die Kapitalmarkt-Guidance, den Vorjahreswert in Höhe von € 19,5 Mio zu übertreffen, erfüllt. Diese Steigerung zum Vorjahr in Höhe von € 2,5 Mio (+13%) ist beachtlich, insbesondere mit Blick auf die gesunkene Stahlproduktion in den relevanten geographischen Märkten. Die Stahlindustrie ist unverändert die wichtigste Kundenindustrie für den SKW Metallurgie Konzern und fragt SKW Metallurgie Produkte im Wesentlichen in Abhängigkeit ihres Produktionsvolumens nach.

Die Steigerung des operativen EBITDA geht auch auf erste Erfolge des im zweiten Halbjahr 2013 implementierten, konzernweiten Ertragssteigerungsprogramm „Every Penny Counts“ (EPC) zurück.

Das buchhalterische, nach dem internationalen Rechnungslegungsstandard IFRS ermittelte EBITDA betrug im Geschäftsjahr 2013 nach vorläufigen, ungeprüften Zahlen € 15,2 Mio (Vorjahr: € 20,8 Mio). Die Gründe hierfür liegen überwiegend in nicht-realisierten und damit nicht zahlungswirksamen Fremdwährungseffekten, die weitgehend aus der Bewertung konzerninterner Darlehen stammen. Im Jahr 2012 betrugen diese Währungseffekte € 1,0 Mio, im Jahre 2013 dagegen € -3,3 Mio. Der weitere Rückgang beinhaltet auch die Nettoeffekte aus zwei aperiodischen Rechtsverfahren einschließlich der bereits am 23. Januar 2014 kommunizierten Rückstellungsbildung (mit Wirkung in Q4/2013) auf Grund von Urteilen des Gerichts der Europäischen Union.

Zentraler finanzieller Leistungsindikator des SKW Metallurgie Konzerns bleibt das in der Berichterstattung zum dritten Quartal 2013 eingeführte „operative EBITDA“. Diese Kennziffer zeigt klar die operativen Tatbestände und stärkt signifikant die Aussagekraft der Finanzberichterstattung. Unrealisierte Währungseffekte sowie periodenfremde Einmaleffekte aus Rechtsverfahren sind nicht-operativer Art und können daher den Blick auf die operative Leistungsfähigkeit verfälschen. Somit war die Einführung der operativen Kenngröße ein konsequenter Schritt, auch um Anlegern ein unverfälschtes Bild auf den SKW Metallurgie Konzern zeigen zu können.

Im Jahre 2014 werden weitere Ergebnissteigerungen aus dem laufenden Ertragssteigerungsprogramm „Every Penny Counts“ (EPC) erwartet, so dass der Vorstand des SKW Metallurgie Konzerns für das soeben begonnene Geschäftsjahr 2014 zuversichtlich gestimmt ist. Eine konkrete Kapitalmarkt-Guidance für das laufende Jahr sowie die vollständigen, geprüften Geschäftszahlen für das Vorjahr werden, wie üblich, auf der Bilanz-Pressekonferenz vorgestellt werden. In diesem Jahr ist die Bilanz-Pressekonferenz für den 28. März 2014 in München (Deutschland) geplant.

Im Orderbuch werden gerade 20.000 Stück zu 12,42 nachgefragt

Da war ich wohl mal wieder zu vorsichtig um richtig billig einzusteigen

Wow wie cool war das bisherige Management

Wie gesagt nur Kohle verbrannt und in die eigenen Tasche gesteckt

Und offensichtlich sind weibliche Manager genau so "geeignet" wie männliche

Fakt ist ich hatte mit meinem Posting wohl recht wie wir heute sehen

nur noch das minus davor dann passt es

gut gemacht wie ander hier sagen

ich sage note 6 setzen oder besser raus aus dem wert

daneben hab ich mir das Ergebnis angesehen, Geschäftsbericht hab ich nicht gelesen, dafür hab ich leider keine Zeit.

Fakt ist: Dividende ist negativ, und den Job den die Leute gemacht haben ist suboptimal da hilft es auch nicht den ganzen Bericht zu lesen. Ich messe die Manager an ihren eigenen Worten und ja ich war auf der letzten HV

was für deppen sind das und werden dafür auch noch bezahlt

ich mein in der Tagesschau kommen auch nicht die Wetterdaten von gestern oder?

Raus raus raus aus dem Wert

Jemand der Managerleistungen beurteilt ohne GeschäftsberichtE, d.h. nicht nur einen zu lesen..............................enthalte mich

Ines Kolmsee hat sich nicht die Taschen vollgestopft -es gibt nicht viele Unternehmen bei denen die Gehälter so offen SEIT JAHREN veröffentlicht werden wie SKW.

Ich halte meine SKW Position -würde sie ausbauen, wenn Frau Kolmsee noch CEO wäre, so halte ich um zu sehen was das neue Managment leistet.

Konjunktur läuft, Stahl ist gefragt, Aktie billig...oder?

dort steht das drin was die firma berichten muss und zwar in eigenen worten

Leichen im Keller werden dort nicht berichtet.... danke mal darüber nach und wenn Geschäftsberichte so super sind warum gab es in der Vergangenheit Skandale bei großen Aktienunternehmen.....

wenn eine Reinigungskraft oder ein Taxifahrer einen schlechten job macht wird die Person gefeuert

Wenn ein Manager(in) für mein Invest schlechte Produkte auf den Markt bringen dann stürzt der Kurs eben ab und die Personen gehören gefeuert und nicht bejubelt wie von dir

setzt mal deine rosarote Brille ab

Fakt ist: Der Kurs ist eingebrochen

aber du hast recht ALCOA, Thyssen.... steigen alle nur SKW fällt.... das hat seinen Grund weil der Wert überteuert ist

Finger weg!!!!!

kbvler kann ja kaufen und die Kolmsee kann ihre 0,27% ja aufstocken.... ist ja so ein guter laden und so ein gutes invest nach kbvlers Meinung.....

Angehängte Grafik:

chart_year_skwstahl-metallurgieholding.png (verkleinert auf 70%)

chart_year_skwstahl-metallurgieholding.png (verkleinert auf 70%)

schau einmal wieviele Postings die letzten Monate von Dir hier sind und von anderen Usern -brauchst DU das wenn du keine Aktien von Skw besitzt -besitzt du welche müsstest du schon gefühlte Ewigkeiten verkauft haben und dir Puts kaufen von Skw oder sollen die anderen annehmen das du hier nur bla bla machst und selbst nicht invesitert bist(weder Aktie, Put option, Zertifikat noch sonstwas)

Nachsatz: Der Umsatz von SKW hängt direkt an der mengenmäßigen Entwicklung der Stahlproduktion. Und die erholt sich inzwischen wieder.