(Österreichische Post (WKN: A0JML5)) Dividende 200

Seite 4 von 5 Neuester Beitrag: 13.01.24 09:49 | ||||

| Eröffnet am: | 05.03.10 16:43 | von: buerger_x | Anzahl Beiträge: | 114 |

| Neuester Beitrag: | 13.01.24 09:49 | von: Namor1 | Leser gesamt: | 118.709 |

| Forum: | Hot-Stocks | Leser heute: | 17 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 > | ||||

Österreich wollte eine online-Plattform Gründen während der Corona-Maßnahmen. Eine Handelsplattform. Ist grandios gescheitert. Hätte man ganz einfach viel viel besser machen können. In Österreich gibt es will.haben.at, sowas wie eBay Marktplatz. Gehört einer großen Tageszeitung, diese der Kirche (ganz salopp). Das Konzept funktioniert seit Jahren und hätte adaptiert werden können, anstatt aus dem Nichts ein Schnellschuß weil halt gerade Corona.

Meiner Meinung war der Erfolg nie gewünscht, ein paar Menschen mit Naheverhältnis haben verdient.

Optionen

| Boardmail an "Namor1" |

Wertpapier: Österreichische Post AG |

Dividende sehe ich auf selbigen Niveau wie 2020, da das Paketgeschäft das fehlende Briefgeschäft kompensiert.

Wie es in der Türkei aussieht kann man nur erahnen, denke aber auch hier hat der Postchef ein gutes Händchen bewiesen und man geht mit einem kräftigen Plus auf 2020 raus.

Die Bank sehe viele kritisch, ich verstehe das Modell noch nicht ganz, wo man hier wirklich gut verdienen kann, man kann gespannt sein.

Schönes Dividenden Papier

Meine Sicht:

Packet Boom ist vermutlich Covid19 Momentum geprägt.

Sollte 2020 einen Höchststand erreicht haben, der die nächsten Jahre schwer zu übertreffen sein wird.

Bank99 könnte wieder Mehrkosten verursacht haben.

Türkei Geschäft schwer einzuschätzen...

Beteiligungen (zb shöpping) könnten intressante Bus outs ermöglichen.

Positiv ist DHL LOGISTIK Center Übernahme in Wien sein.

Die unbekannte ist natürlich das AMAZON Markteintritt

gerade gelesen.

https://aktien-portal.at/...ping%3A-Erstmals-schwarze-Zahlen-erwartet

Sehe das wie stksat keine grossartignen Gewinne aber gute Divi und stabil

https://aktien-portal.at/...Weniger-Briefe-und-Werbung%2C-mehr-Pakete

Anscheinend hat man wohl mit einem viel schlechteren Vorergebnis der Zahlen gerechnet, ich gehe von knapp 155-180Millionen Gewinn aus mit einem sehr positiven Ausblick.

Divi wird wohl entgegen meiner Meinung nach nicht drastisch gesenkt werden, was wieder für ein Kaufsignal sorgen wird.

Ich muss meine Einschätzung auf 37 Euro anpassen, welche ich Mitte des Jahres sehen werde.

Optionen

| Boardmail an "Namor1" |

Wertpapier: Österreichische Post AG |

Totale Schwachsinn Aktion diese Bank

Also für so Dinge wie Geld verschicken und dergleichen.

Das Grundkonzept wenn man noch nie in einer Postfiliale war hört sich auch nicht schlecht an.

Aber die Konditionen und der Service ist konkurrenzlos unattraktiv.

Hoffentlich irre ich mich aber die Bank99 wird nie etwas positives beitragen ohne massive Änderungen.

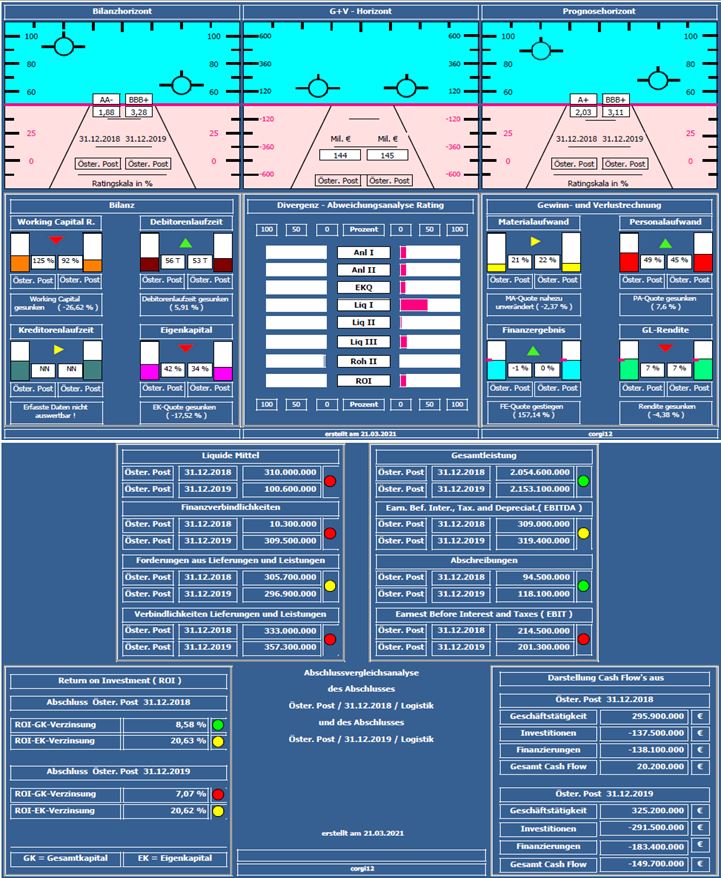

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,03 auf 3,11 erheblich verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum ca 5%; minimal verbesserte Rohertrag II-Quote durch verminderten Personalaufwand; damit ist die Aufzählung abschliessend

Negativ: Liquiditätskennzahlen nachlassend; Working Capital Ratio mit 92% unter Zielwert von 100%; Eigenkapitalquote von 42% auf 34% gefallen (im Wesentlichen durch die erstmalige Aufnahme von Leasingverbindlichkeiten)

Resume: Bilanziell fällt die Öst. Post von einem starken auf ein sehr solides Unternehmen zurück.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea, Jenoptik & Österreichische Post.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

__st_post_2018_2019.jpg (verkleinert auf 70%)

__st_post_2018_2019.jpg (verkleinert auf 70%)

Sehr ihr einen nahen Rücksetzter?

Leider kommt die Post nicht aus den negativen Schlagzeilen: https://www.diepresse.com/6040296/...kandal-95-mio-euro-strafe-zahlen

Auch wenn der Betrag überschaubar ist, listet sich der Vorgang in eine Reihe ähnlicher Themen ein.

Und der leichte Abwärtstrend hält an, quasi entgegen den Fundamentaldaten. Eigentlich auf dem Papier ein Kauf, aber psychlogische eben nicht. Ich selbst beobachte und kaufe gelegentlich nach.

VG

NR

Mengenwachstum bei Paketen, Rückgang im Brief- und Werbevolumen

- Paketvolumen Österreich +11 %, Türkei +5 %, CEE/SEE +16 % in 2021

- Briefvolumen -4 %, Werbesendungen -1 % in 2021

Umsatz 2021 mit +14,9 % auf 2.519,6 Mio EUR (+5,7 % organisch)

- Brief & Werbepost +0,1 % auf 1.224,2 Mio EUR

- Paket & Logistik +36,4 % auf 1.245,7 Mio EUR (+14,2 % organisch)

- Filiale & Bank +10,8 % auf 74,7 Mio EUR

Ergebnis

- EBITDA +22,3 % auf 370,4 Mio EUR

- EBIT +27,5 % auf 204,7 Mio EUR

- Brief & Werbepost -5,6 % auf 155,2 Mio EUR

- Paket & Logistik +60,6 % auf 118,1 Mio EUR

- Filiale & Bank +10,4 % auf minus 39,2 Mio EUR

- Ergebnis je Aktie +28,7 % auf 2,25 EUR

Cashflow und Bilanz

- Operativer Free Cashflow von 217,9 Mio EUR

- Bilanzsumme durch bank99 nunmehr 4,8 Mrd EUR (+78,8 %)

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Österreichische Post AG |

Um die 30€ könnte vielleicht ein interessanter Einstiegszeitpunkt sein. Dividenden und Wachstum sind mE okay, wenngleich das Geschäftsvolumen nicht mit der DP vergleichbar ist.

Aber groß ist bekanntlich ja nicht immer besser… (((-;

Optionen

| Boardmail an "Bennyjung17" |

Wertpapier: Österreichische Post AG |

Inzwischen haben sie auch ein eigenes Angebot zu Anlagen (anlage99 oder so), wobei sie hier mit einem Partner kooperieren.

Mittelfristig hoffe ich natürlich, dass der Kurs ähnlich wie in D von Corona weiter profitiert.

Optionen

| Boardmail an "Bennyjung17" |

Wertpapier: Österreichische Post AG |