Stöffens Senf

Die Zeit ist jetzt abgelaufen.

Die wirklich ernste Phase der Systemkrise - der Systemkollaps hat begonnen.

Erwarten Sie jetzt jeden Tag, dass die Grossbanken der Reihe nach in kurzen Abständen umfallen und schliessen.

Der Beinahe-Kollaps von Bear Stearns hat es gezeigt - es fallen jetzt die Investment-Banken

Ben Bernankes Versuch, die US-Primary-Dealer Banken vor dem unmittelbaren Kollaps zu retten, geht schief.

Freddie Mac & Fannie Mae und deren Anleihen kollabieren

Die Hedge-Fonds sterben jetzt reihenweise.

Gold hat erstmals $1000/oz erreicht - trotz aller Drückungsversuche.

Der US-Dollar ist im Panik-Abverkauf

Letzte Vorsorge-Massnahmen (falls noch nicht gemacht):

- Geld von den Banken abheben (bis auf unbedingt notwendige Summen), Papiergeld ist besser als Konto

- Alles Gold/Silber aufkaufen, das noch gebraucht wird

- Lebensmittel-Lager einrichten (wenn die Banken schliessen, schliessen die Supermärkte)

- Für langfristigere Dinge (Immobilien/Firmen-Verkauf) dürfte es jetzt zu spät sein

Rette sich wer noch kann!

http://www.hartgeld.com/time-out.htm

“This market has become a leveraged nightmare, being so large that the failure of any single significant company could precipate a chain reaction of defaults.”

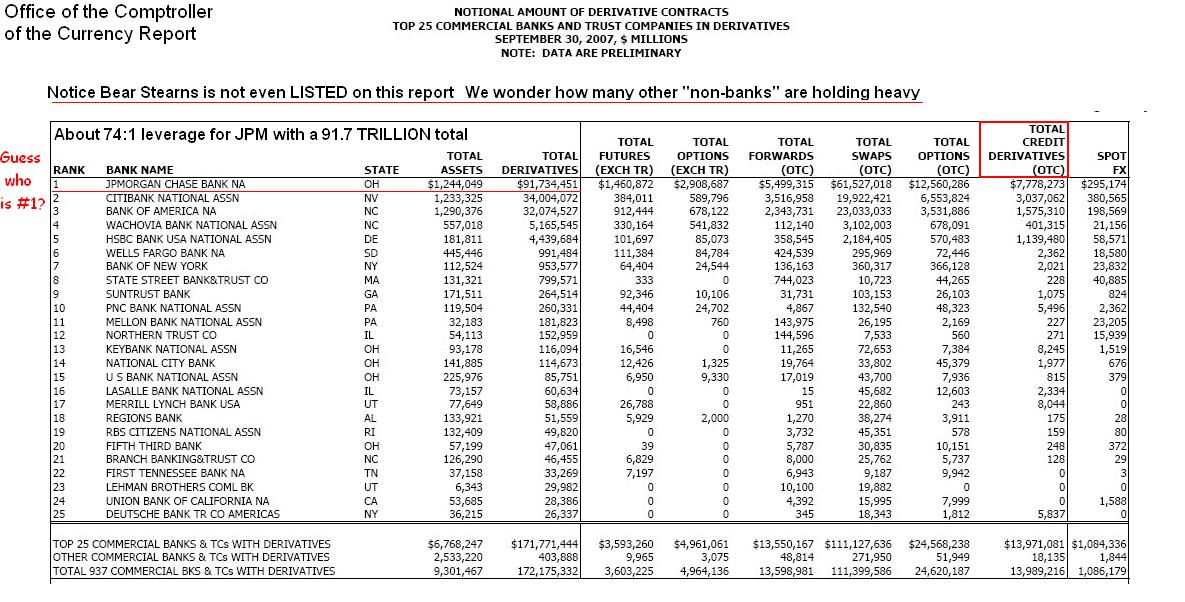

Bear Stearns: The Smoking Gun(s)

There are at least two ways in which a failure at Bear Stear might have precipitated a decimation of the Wall Street financial community.

First, as of Nov 30, 2007 Bear Stearns was counterparty to 13 TRILLION in derviatives contracts, as shown in their most recent public 10K Filing with the SEC. (hat tip to jerrbear from PrudentBear for tracking down the reference page. Great catch!).

As of November 30, 2007 and 2006, the Company had notional/contract amounts of approximately $13.40 trillion and $8.74 trillion, respectively, of derivative financial instruments, of which $1.85 trillion and $1.25 trillion, respectively, were listed futures and option contracts...

The Company's derivatives had a notional weighted average maturity of approximately 4.2 years at November 30, 2007 and 4.1 years at November 30, 2006. The maturities of notional/contract amounts outstanding for derivative financial instruments as of November 30, 2007 were as follows:

The second method would be a failure at Bear Stearns that triggers a cascade of failures in the Credit Default Swaps (CDS) market. This market consists of derivative 'wagers' on the credit failure of specific companies. This market has become a leveraged nightmare, being so large that the failure of any single significant company could precipate a chain reaction of defaults. As you may recall we pointed out some time ago that after subprime the next area to watch closely as a potential tipping point would be the CDS market.

Notice that Bear Stearns is not EVEN LISTED as holding derivatives in any of the tables we looked at in the OCC Report. Is this because of their 'non-bank' status? We wonder how many other US corporations are loaded up with derivatives as well.

http://jessescrossroadscafe.blogspot.com/2008/03/...smoking-guns.html

Angehängte Grafik:

occrep.jpg (verkleinert auf 43%)

occrep.jpg (verkleinert auf 43%)

Uncorroborated threat to Wall Street

Law enforcement bulletin says 'fragmentary' and 'uncorroborated' information indicates Al Qaeda may target Wall Street some time in March.

WASHINGTON (CNN) -- A homeland security official tells CNN a joint FBI/Department of Homeland Security bulletin went out Wednesday to state and local partners warning of an uncorroborated threat to Wall Street - but the official emphasizes there is no credible threat to the homeland at this time.

The official describes the bulletin as being only three lines long, and says it relays "fragmentary" and "uncorroborated" information indicating that Al Qaeda is allegedly interested in hitting what was described as the "international stock exchange," in other words Wall Street, possibly during March.

There was no further information about timing, method, or perpetrators.

Commissioner Paul Browne, an NYPD spokesman, confirmed the bulletin - and stressed this is an uncorroborated threat. He says it originated overseas.

The NYPD notified Wall Street and the network of security people in the financial district. NYPD adjusted its security posture "somewhat," but not "significantly," out of an abundance of caution, Browne said.

He notes that the area already has heavy security.

An FBI official says law enforcement partners in New York were notified out of an abundance of caution since Wall Street is a high interest target - but also said there is no corroboration at this time.

http://money.cnn.com/2008/03/14/news/economy/...reet_threat/index.htm

Alles wird gut, alles wird steigen?

Heute sind sich diese Analysten nahezu einig: Die Rohstoffe werden weiter steigen. Nicht ein wenig, sondern gewaltig. Und ich höre ebenso allenthalben, dass wir im zweiten Halbjahr – spätestens – am Aktienmarkt eine schöne Wende erleben werden und sich die Konjunktur erholen wird.

Davon mal abgesehen dass es offenbar niemanden stört, dass beide Erwartungen sich ausschließen ... da man sich durchaus fragen darf, wie bereits wenige Monate nach Beginn einer Rezession wieder schönes Wachstum möglich sein soll, bei zeitgleich deutlich weiter steigenden Kosten für die Ressourcen jedweden wirtschaftlichen Tuns ... ist jede dieser festen Überzeugungen einfach nur eine in den Raum geworfene Aussage. Sie wissen ja, was ich von dergleichen „Prognosen“ halte: Wer versteht, wie die Börse funktioniert, wie sehr die einzelnen Glieder der Kette ineinander verwoben sind und diese Glieder in sich schon nicht prognostizierbar sind, weiß, dass solche Blicke in die Zukunft nicht mehr als warme Luft sind ... manchmal sogar unangenehm riechend.

Das Spiel mit unseren Emotionen

Doch obwohl sich immer und immer wieder erweist, dass solche Prognosen fast dauernd daneben liegen und sich dahinter nicht selten ganz handfeste eigene Interessen verbergen, wird ihnen allzu gern geglaubt. Kein Wunder, denn diese Propheten reden natürlich vielen genau „nach dem Depot“ und wecken zugleich bei anderen, die noch nicht in Richtung Prophezeiung investiert sind, mit der Angst, etwas ganz Besonderes zu verpassen und mit der Gier, schnell viel zu verdienen, die menschlichen Emotionen, die unsereins auch im „wahren Leben“ immer wieder zu unüberlegten Aktionen verleiten.

Hoffnung, Angst und Gier ... wer mit diesen Emotionen spielen kann, kann vieles erreichen. Und wie schrieb mir dieser Tage ein Leser: „An irgendwas muss man ja schließlich glauben!“

Ich sage: Was das „wahre Leben“ anbelangt sicherlich. Aber nicht an der Börse! Der Glaube an ein „alles wird gut“ hat 2000-2003 viele Anleger finanziell zugrunde gerichtet. Bitte nicht schon wieder!

Es ist verblüffend, wie sehr sich das Verhalten bei zwei relativ ähnlichen Handlungen unterscheidet. Beim Kauf von Gebrauchsgegenständen ist man zurückhaltend, neigt dazu, zu handeln und genau zu prüfen, ob das irgendwo der Wurm drin ist. Beim Investieren aber, wenn es darum geht, nicht einfach etwas zu erwerben sondern zudem daraus unmittelbaren Gewinn zu ziehen, wird ein faszinierendes Vertrauen an den Tag gelegt. Meist mit entsprechend unerfreulichen Konsequenzen. Ich schlage vor:

Cui bono?

Stellen Sie sich, wenn Sie eine Prognose oder Empfehlung hören, immer die Frage: Cui bono? (Wer hat den Vorteil?) Wenn Leute von Banken oder Brokerhäusern in der Öffentlichkeit Empfehlungen abgeben ... warum sollten sie so nett zu Ihnen sein und ihr geheimes Wissen mit Ihnen teilen? Sie sind als Leser oder Zuschauer in der Regel kein Kunde. Natürlich stelle ich hier offiziell fest, dass diese oben genannten Beispiele reine Zufälle sind. Meine Gedanken behalte ich da für mich. Aber rein theoretisch könnte dem, der bereit zu hinterfragen ist, der Gedanke kommen: Wenn solche Empfehlungen ausgesprochen werden und man aus Erfahrung weiß, wie sehr die Anleger darauf anspringen ... ist damit natürlich eine ideale Plattform geschaffen, um eigene große Positionen verkaufen zu stabilen Kursen verkaufen zu können bevor eintritt, wovon man insgeheim ausgeht ... nämlich fallende Kurse.

Nun gibt es seit Jahren natürlich eine freiwillige Selbstverpflichtung, die Tische von Analysten und Fondsmanagern strikt getrennt zu halten. Und daher ist das alles natürlich ein reines Gedankenspiel. Dennoch, fragen Sie sich: Cui bono?

Wenn heute, während viele beunruhigte Anleger nach Auswegen für ihr Geld suchen, massiv zum Kauf von Rohstoffen geblasen wird, fragen Sie sich bitte: Cui bono? Sind alle, die Ihnen hier zum sofortigen Einstieg raten, reine Gutmenschen? Nachdem in den vergangenen 12 Monaten Rohöl bereits 73%, Weizen 160%, Mais 33%, Soja 80%, Kupfer 35% und Palladium 45% gestiegen sind (diese Anstiege sind schon wegen der teilweise heftigen Korrekturen der letzten Tage niedriger als die Anfang März erreichten Spitzenkurse)? Und nachdem Hedge Funds bereits historisch hohe Long-Positionen am Rohstoffmarkt haben? Und während die wirtschaftliche Kontraktion bereits in vielen Bereichen eine rückläufige Nachfrage zeitigt?

Und wenn man Ihnen heute angelegentlich zurät, wieder in Aktien einzusteigen, da wir nun sensationelle Einstiegskurse sehen ... cui bono?

Wie die Faust aufs Auge: Bear Stearns

Ich hatte mir dieses Thema bereits gestern Abend überlegt. Seitdem wurden wir gleich mit drei Beispielen gesegnet, die zu „cui bono“ trefflich passen:

Der Chef der US-Investmentbank Bear Stearns (nomen es omen?) bezeichnete Gerüchte über mögliche Liquiditätsprobleme seines Hauses noch vor wenigen Tagen als „lächerlich“. Die Aktie hielt sich daraufhin einigermaßen stabil. Heute erfreute uns Bear Stearns mit der bear-ishen Mitteilung, dass der Chief Executive Alan Schwartz bekanntgab, die Liquiditätslage des Unternehmens habe sich in den vergangenen 24 Stunden signifikant verschlechtert. J.P. Morgan und die Federal Reserve of New York wollen nun versuchen, Bear Stearns herauszupauken.

Nun muss man den armen Mr. Schwartz natürlich in Schutz nehmen. Woher hätte er das drei Tage vorher auch wissen sollen? Es geht Ihnen doch sicher auch so: Gestern noch flugs den neuen Maybach bestellt, heute eine Insel im Pazifik gekauft ... und plötzlich merken Sie, dass Sie pleite sind. Ja woher soll man das vorher wissen? Sehen Sie ... und der Mr. Schwartz, der hat eine Bank mit so vielen Leuten und so viel Geld, da kann man leicht mal was übersehen. Also ehrlich. Wer in aller Welt würde sich fragen, wer vielleicht davon profitiert hat, dass die Allgemeinheit vorher noch beruhigt in diese Aktie eingestiegen ist, bevor sie heute mit um die –40% leider nur „knapp behauptet“ schloss? Erstaunlich übrigens, wie stark die Umsätze seit dem Geldmangel-Dementi anzogen. Die von heute habe ich leider noch nicht, die extreme Steigerung gehört zum Donnerstag. Schon ein Ding, was es für Zufälle gibt.

Passend zum Thema: Null Inflation

Weltklasse war auch die Nachricht heute Nachmittag, die US-Verbraucherpreise seien im Februar nicht gestiegen ... und zwar, weil die Energiepreise gefallen seien. „The consumer price index was unchanged in February following a 0.4% gain in January. Energy prices declined in the month ...“

Nun finde ich für meinen Teil, dass sie ziemlich nach oben gefallen sind. Im Chart sehen Sie die Preise von Rohöl und Heizöl. Normalbenzin stieg laut Daten der Energiebehörde von 2,98 Dollar/Gallone Ende Januar auf 3,16 am 3.3. Erdgas sauste im Februar von 7,70 auf 9,40 Dollar. Cui bono? Kommende Woche ist US-Notenbanksitzung. Ich übernehme nur die Ansicht zahlreicher Analysten wenn ich laut überlege, dass durch diese optimierten Daten die durchaus berechtigte Kritik an einer deutlichen Zinssenkung bezüglich dadurch zusätzlich geschürter Inflation unterbunden werden solle.

Andererseits: Wer wollte sich auch nur vorstellen, dass offizielle US-Daten zurechtgebastelt würden, um den Anlegern das Bild vorzugaukeln, das man gerne hätte? Pfui, was für ein garstiger Gedanke! Da war sicher nur ein Taschenrechner kaputt.

Genau richtig: Licht am Ende des Tunnels

Und gestern, als es schien, als würde der Aktienmarkt die doch so wundervolle Aktion der US-Notenbank nicht wie gewünscht honorieren, kam sofort die Ratingagentur Standard & Poors daher (reiner Zufall) und verkündete, man habe bei der Subprime-Krise nun die Hälfte des Weges absolviert. Sofort zogen die Kurse wieder an. Licht am Ende des Tunnels ... ja, das ist etwas, an das diejenigen, die an der Börse allen alles abkaufen, glauben können. Fragt sich nur, warum diese Aussage ausgerechnet in dem Moment kam, als die Aktienmärkte schon wieder abzudriften drohten? Cui bono? Was hat es jemandem genutzt, der daraufhin gestern beruhigt einstieg?

Doch Sie werden sich wundern, ich glaube, Standard & Poors hat recht. Auch ich sehe Licht am Ende des Tunnels. Nur ein Detail ist anders: Ich denke, das ist nicht das strahlende Licht der Sonne. Es ist ein mit Volldampf auf die Börsen zurasender Güterzug.

Herzliche Grüße

Ihr

Ronald Gehrt

www.system22.de

PS: Nur, um hier nichts unklar zu lassen, falls jemand denkt, ich würde im Glashaus sitzend mit Steinen werfen: Ich selbst kann „cui bono“ mit „ich nicht mehr und nicht weniger als meine Leser“ beantworten. Ich gebe in Kolumnen nie konkrete Kauf- und Verkaufsempfehlungen ab und mein Börsenbrief SYSTEM22 arbeitet ausschließlich mit Optionsscheinen (was angesichts der laufenden Kursentwicklungen am Aktienmarkt den Vorteil der Gewinnerzielung via Puts hat). Da die Kurse von Optionsscheinen rein an der Entwicklung der zugrunde liegenden Aktie hängen und nicht an der Nachfragesituation der Scheine, kann ich mir somit keine unlauteren Vorteile verschaffen.

Zuletzt hatte es an dieser Stelle am vergangenen Wochenende geheißen, dass die Gefahr von Pleiten von Unternehmen wächst, die sich mit Hypothekenfinanzierungen und Derivaten auf solche Kredite zu weit aus dem Fenster gelegt haben. Die Schwierigkeiten von Carlyle Capital, Teil der Carlyle Group, hatten hierzu den Anlass geliefert. Carlyle zählt neben Blackstone und KKR zu den größten Private-Equity-Firmen auf der Welt,

Jetzt gibt es die nächste Bestätigung. Und sie ist weitaus gravierender. Seit Tagen gab es schon Gerüchte um die fünftgrößte US-Investmentbank Bear Stearns. Am Freitag wurde es dann Gewissheit – das Unternehmen ist illiquide. Innerhalb der zurückliegenden 14 Tage waren die Kosten für eine Ausfallversicherung von Schulden der Bank bereits hochgeschnellt – von 3 auf 7 %, das zwei- bis dreifache gegenüber dem bei den Konkurrenten.

Die Fed sah sich am Freitag genötigt, unter Berufung auf ein Gesetz aus der Großen Depression aus dem Jahre 1932 einzuspringen. Das ermöglicht es ihr, unter besonderen Umständen an Institutionen und Einzelpersonen Mittel auszuleihen, die sich diese nicht anderweitig besorgen können.

Die Lage bei Bear Stearns hatte sich offenbar so zugespitzt, dass das Institut nicht mehr zum 27. März warten konnte, an dem die Term Security Lending Facility (TSLF) Auktion der Fed startet, bei der Banken für zunächst 28 Tage AAA-Mortgage-Papiere gegen Treasuries tauschen können.

Technisch soll die Rettungsaktion über J.P. Morgan Chase abgewickelt werden. Sollten die Sicherheiten von Bear Stearns nicht ausreichen, trägt die Fed das Ausfallrisiko.

S&P stufte das Kredit-Rating von Bear Stearns umgehend um drei Stufen auf BBB ab und behält sich weitere Abstufungen vor. Das Institut ist der zweitgrößte Versicherer von Hypotheken-basierten Anleihen. Zu Beginn der Hypothekenkrise im Sommer 2007 war der Anteil von “Giftmüll” bezogen auf die in der Bilanz ausgewiesenen Vermögenswerte mit 54,5 % am höchsten unter den großen Investmentbanken. Es folgen Lehman Brothers mit 53,3 %, Goldman Sachs (21 %), Meryll Lynch (17,8 %) und Morgan Stanley mit 8,3 %.

Die Kette reißt am schwächsten Glied - bei Bear Stearns. Kaum anzunehmen, dass nun auch schon das Gröbste überstanden ist. Ob mit der Fed-Aktion vom vergangenen Freitag die Insolvenz der Bank bereits verhindert ist, ist nicht ausgemacht. Die Fed hat aber offenbar befürchtet, dass weitere Dämme brechen und andere mitgerissen werden, wenn Bear Stearns nicht sofort geholfen wird. So begründete sie ihren Schritt denn auch damit, dass es um die Funktionsfähigkeit des gesamten Finanzsystems gehe.

Die Misere im Finanzsystem besteht längst nicht mehr „nur“ aus einem Liquiditätsrisiko, entscheidend ist das Solvenzrisiko. Aufgrund der extrem hohen Hebel im Finanz-, aber auch im Güterbereich ist das Risiko eines Dominoeffekts entsprechend hoch.

Nouriel Roubini rät in einem Interview mit FAZ dazu, Bear Stearns & Co zu verstaatlichen. Die Politik der Fed mit den TSLF-Auktionen laufe sowieso darauf hinaus, da wäre es besser, dies direkt zu tun. Er weist zum wiederholten Male darauf hin, dass sich die gegenwärtige Krise zu einer Kernschmelze des weltweiten Finanzsystems auswachsen könne. Gefragt, wer nach Bear Stearns der nächste sein könnte, sagte er: „Das Problem von Bear Stearns teilen mindestens noch ein paar Große.“ Und weiter: „Es wird teuer und ziemlich schlimm. Es geht nicht mehr ohne einen großen Eingriff.“

Ein wichtiger Baustein in diesem Szenario ist die Gefahr einer schweren und lang anhaltenden Rezession. Und das manifestiert sich immer weiter. So sind die Einzelhandelsumsätze in den USA zuletzt um 0,6 % nominal gefallen. Das Verhältnis zwischen Schulden zu Einkommen eines durchschnittlichen amerikanischen Konsumenten ist in den vergangenen sechs Jahren so stark gestiegen wie in den 39 Jahren zuvor – eine starke Beschleunigung, die eben auch zeigt, wie sehr der Verbraucher mit dem Rücken zur Wand steht. .

Jetzt sagt auch Wirtschaftsprofessor Martin Feldstein, Präsident des National Bureau of Economic Research und Mitglied der Kommission, die für die Klassifizierung der Wirtschaftszyklen zuständig ist, dass die Wirtschaft in eine Rezession eingetreten ist. Mehr noch – sie könne die Schlimmste seit dem Zweiten Weltkrieg werden. Feldstein ist der erste der Zyklen-Kommission, der den gegenwärtigen Abschwung als Rezession einstuft. Die monetären Erleichterungen der Fed dürften nicht schnell genug wirken, was Feldstein z.T. dem Hauspreisverfall und dem Geschehen an den Kreditmärkten zuschreibt. Die beabsichtigten staatlichen Programme zur Stützung der Wirtschaft würden im zweiten Halbjahr wahrscheinlich nur eine Pause im weiteren Abschwung bewirken.

Am kommenden Dienstag gibt die Fed ihre Entscheidung hinsichtlich der Höhe der Leitzinsen bekannt. Beobachter gehen davon aus, dass die Leitzinsen erneut um 0,5 bis 1,0 % zurückgenommen werden. Die CME Group Fed Watch taxierte die Wahrscheinlichkeit für einen Zinsschnitt um 0,75 % auf 48 %, den für einen um 1,0 % auf 52 %. Ob die Bullen an den Aktienmärkten das als Steilvorlage umsetzen können, ist längst nicht ausgemacht angesichts der hohen Unsicherheit und der sich allmählich durchsetzenden Erkenntnis, dass geldpolitische Instrumente in der gegenwärtigen Lage eher wenig ausrichten können.

Hinzu kommt noch der große Verfallstag am kommenden Donnerstag. Im Vorfeld ist die Positionierung in Indexoptionen in etwa so bärisch wie Ende Januar, als die erste bärische Bewegung in 2008 auslief. Bis zum Niveau von Anfang März und Mitte August 2007 fehlt noch ein Stück. Üblicherweise findet die Ausrichtung auf den Hexensabbat etwa eine Woche vor dem Termin statt, da bedarf es schon eines gewaltigen Impulses, damit sie sich vor dem Termin noch dreht..

Marktstatus, Markttrends und Prognosen unter TimePatternAnalysis.

Kontakt: info@timepatternanalysis.de

To Sell Itself to J.P. Morgan

By DENNIS K. BERMAN, SUSANNE CRAIG and KATE KELLY

March 16, 2008 5:22 p.m.

Bear Stearns Cos. was closing in on a deal Sunday afternoon to sell itself to J.P. Morgan Chase & Co., as worries deepened that the financial crisis of confidence could spread if Bear failed to find a buyer by Monday morning.

People familiar with the discussions said all sides were pushing hard to complete an agreement before financial markets in Asia open for Monday trading. "None of these things is done until they're done," Treasury Department spokeswoman Michele Davis said Sunday afternoon. "But I think everyone's expectation is sometime in the early evening hopefully" the deal will be done.

Terms of the deal were still being hammered out Sunday afternoon. Reflecting the dire situation at Bear, the company is likely to fetch considerably less on a per-share basis than its stock price of $30 in New York Stock Exchange composite trading Friday at 4 p.m. Last year, the shares hit $170.

One stumbling point appeared to be the amount of risk that J.P. Morgan would absorb in any type of transaction. While J.P. Morgan is eager to snap up some of Bear Stearns assets -- such as its prime brokerage business that caters to hedge funds -- Chief Executive Officer James Dimon was reluctant to pursue the deal without certain assurances that would protect his firm's exposure, said people familiar with the matter.

Despite the emergency funding from J.P. Morgan and the Federal Reserve that was announced Friday and gives Bear access to cash for an initial period of 28 days, the clock is ticking against the 85-year-old company. Regulators, bankers and investors are concerned that the firm could plummet even further when markets open Monday. A continued exodus by parties that Bear trades with could even cause the investment bank to collapse.

Federal regulators also are trying to prevent Bear's crisis from mushrooming into a systemic threat to the stability of financial markets and other securities firm, for which confidence is essential to their ongoing operations. Unwinding Bear also would be a nightmare because it trades with nearly every firm on Wall Street.

In an interview with George Stephanopoulos on ABC's "This Week," Treasury Secretary Henry Paulson said he has been following the negotiations closely but couldn't predict if Bear Stearns would find a buyer. "I've been on the phone for a couple of days straight, throughout the weekend," he said. "But people are going to need to look and see what -- and I'm not going to project right now what that outcome of that situation is."

On several occasions over the weekend, Mr. Paulson spoke about the Bear negotiations with Federal Reserve Board Chairman Ben Bernanke and New York Fed Bank President Timothy Geithner.

A price substantially below Friday's close could value Bear at just a tiny fraction of the market cap reached at its all-time peak in early 2007. Terms likely will factor in the value of Bear's Madison Avenue headquarters, which could be valued at around $1.2 billion based on going market rates. That could make Bear's banking franchise worth roughly $1 billion -- a pittance for a firm that was regularly making $1 billion to $2 billion in net income during the middle of the decade.

Through the weekend, Bear Stearns bankers were summoned to the company's headquarters on Madison Avenue, where they were told to prepare lists of ongoing deals and business relationships. Representatives from prospective buyers circulated through conference rooms, with J.P. Morgan executives asking questions of Bear's senior people. A separate bidding group, including J.C. Flowers & Co. and Kohlberg Kravis Roberts & Co., also was in the mix, said a person familiar with the discussions.

People briefed on the talks describe them as very fragile, meaning that they could culminate in a deal or very well fall apart. The final price paid could also be in flux.

Bear also has been preparing for the possibility of a bankruptcy filing, with that as the likeliest scenario if an acquisition by J.P. Morgan falls apart, according to a person familiar with the situation. Such a filing might even occur before financial markets in Asia open for Monday trading.

A takeover agreement, which still would require formal approval by the Federal Reserve, also would signal a stunning, crushing end for Bear Stearns. It has been one of Wall Street's best-known firms, surviving swoons that rivals could not. But Bear was savaged the mortgage meltdown.

Whatever the outcome of the ongoing discussions, there is likely to be a tense market opening in the U.S. on Monday, as investors worry that the run-on-the-bank-type retreat by worried Bear customers last week could spread to other firms. On Sunday, Mr. Paulson, the Treasury secretary, said in a TV interview that the government "would do what it takes" to protect the integrity of the financial system.

Any deal would all but wipe out Bear Stearns shareholders, whose shares have not traded below $20 since 1995. The pain would be most acute for Bear's own employees, who were seeped in a culture of firm ownership -- and own about a third of the outstanding shares.

Over the weekend, some Bear employees were hoping a foreign bank would emerge as the winning suitor, since that might mean fewer job cuts than by a domestic buyer. But those prospects dwindled, leaving J.P. Morgan in the prime position to acquire Bear.

Over time, Bear's misfortune could bear fruit for J.P. Morgan. Bear's investment-banking unit -- which underwrites stocks and bonds and advises on mergers -- and its fixed-income and capital-markets trading businesses, have been badly bruised by the credit crunch but still have some value.

Likely even more valuable are Bear's clearing unit, which settles trades and also services and lends to hedge funds, and an investment-advisory business catering to customers having a high net worth. Both of those operations have suffered from withdrawals in recent days.

The likely sale of Bear Stearns is the latest in the cascading mortgage-related blows that began last summer and have resulted in staggering losses and write-downs on Wall Street, the ouster of CEOs and an epidemic of worry that the financial system faces even more turmoil.

On Friday, Bear sought and received emergency funding backed by the federal government. Both the Fed and J.P Morgan stepped in to keep Bear afloat following a severe cash crunch as investors moved to pull assets from the firm.

In stepping in, the Fed was trying to move aggressively to prevent Bear's crisis from spreading to the broader economy. The lifeline gave Bear access to cash for an initial period of 28 days -- but it was widely believed Bear would be sold within days to stop it from going under.

The Fed's unusual intervention was motivated by a concern that a rapid and disorderly failure of Bear would wreak havoc on the markets in which Bear is an intermediary, particularly the huge and important repo market.

Bear risked defaulting on extensive "repo" loans, in which it pledges securities as collateral for overnight loans from money-market funds. If that happened, other securities dealers would see access to repo loans become more restrictive. The pledged securities behind those loans could be dumped in a fire sale, deepening the plunge in securities prices.

As a result, a priority for regulators in any deal for Bear or its parts is to minimize the risk to the financial system. That suggests that regulators want those counterparties furthest removed from Bear itself, for those parties to know immediately where they stand in any deal, and that a buyer have sufficient financial strength to reassure those counterparties.

The Fed's loan facility is for up to 28 days. Other terms haven't been disclosed. The Fed's leverage is unclear, though it does have the power of moral suasion -- or trying to convince many individual parties that acting for the greater good is in their own collective self-interest.

http://online.wsj.com/article/...9598608739825.html?mod=djemalertNEWS

Angehängte Grafik:

smashxx.jpg

smashxx.jpg

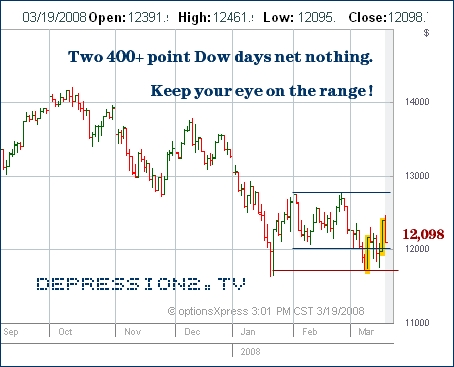

The Dow appears to have held its ground.

Angehängte Grafik:

xdow-rangex.jpg

xdow-rangex.jpg

Die Finanzkrise hat die Anleger zutiefst verunsichert. Burton Malkiel, Wirtschaftsprofessor an der Princeton-Universitätin den USA, erklärt im Handelsblatt-Interview, warum die Aktienkurse abstürzen, was noch von den Banken zu erwarten ist, wie groß die Inflationsgefahren sind und welche Geldanlagen noch lukrativ sind.

Herr Professor Malkiel, warum stürzen die Aktienkurse?

Es gibt zu viele Positionen, die mit Kredit finanziert sind und mit hohem Hebel arbeiten. Einige der Investmentbanken wie Bear Stearns sind selbst zu Hedge-Fonds geworden. Dazu kommt die platzende Immobilienblase in den USA, wo die Preise schon um etwa 15 Prozent gefallen sind. Die Häuserpreise dürften noch um weitere zehn Prozent fallen. Und wegen der noch zu erhöhenden Zinsen bei vielen Hypotheken werden die Zwangsversteigerungen zunehmen, wird sich die Lage weiter verschlechtern.

Was erwarten sie bei den Banken?

Immerhin sehe ich keine der großen Banken in den Bankrott gehen, auch wenn möglicherweise Adressen wie Citibank noch weitere Abschreibungen ins Haus stehen. Bear Stearns wurde aufgefangen. Die Notenbank wird wie zuletzt am Dienstag alles Nötige tun um eine große Pleite zu verhindern. Was die Europäische Zentralbank angeht, könnte sie mit Zinssenkungen die Talfahrt des Dollars stoppen. Genau das wird sie tun.

Wie groß sind die Inflationsgefahren durch die Liquiditätsspritzen und die stark expandierenden Geldmengen?

Wenn die USA in eine Rezession steuert, wird das den Inflationsdruck dämpfen. Auch die Rohstoffmärkte werden sich dann beruhigen. Die Preise sind einfach zu stark gestiegen. Langfristig komme ich allerdings zu einem anderen Schluss: China ist das ganz große Thema; das Land wird mit seiner wachsenden Nachfrage für langfristig steigende Rohstoffpreise sorgen.

Wie massiv ist die Finanzbranche von der aktuellen Krise betroffen, auch bei ihren Produkten?

Das so genannte Financial Engeneering hat überdreht. Wir sehen das bei den forderungsbesicherten Anleihen, den ABS. Das wurden Hypothekenforderungen wieder und wieder gebündelt und in Teilpakete getrennt – das ist extrem kompliziert und schwer zu verstehen. Jetzt haben die Probleme auch auf andere Marktsegmente übergegriffen.

Sehen Sie die die Stabilität des gesamten Finanzsystems gefährdet?

Nein, aber stehen am Beginn einer schmerzhaften Periode, in der die Finanzinstitutionen ihre Kreditverbindlichkeiten senken müssen. Es ist zu viel Leverage im System, wie im Jargon heißt. Es werden beispielsweise viele Hedge-Fonds in Schieflage kommen und untergehen weil sie zu hohe Hebelpositionen haben und bei Marktveränderungen dann extrem anfällig sind. Carlyle wird kein Einzelfall bleiben. Diese Branche steht am Anfang eines Schrumpfungsprozesses.

Was wird aus den viel zitierten strukturierten Produkten?

Finanzhäuser haben mit diesen Produkten mit Derivaten als Bausteinen enorm viel Geld verdient. Auch hier steht eine Schrumpfung an. Derivate allerdings werden uns erhalten bleiben, also Termingeschäfte etwa auf Aktien, Anleihen, Rohstoffe. Das sind einfach nützliche Absicherungsinstrumente beispielsweise für Weizenfarmer, die künftige Ernten schon vorher verkaufen wollen oder Brotbäcker, die ihren Rohstoffeinkauf schon vor Produktion sichern wollen. Wir werden natürlich in Zukunft viel weniger von den komplexen Produkten sehen, die oft vielleicht nicht einmal die verkaufenden Banken verstanden haben. Übrigens hatten wohl auch die Regulierungsbehörden keine Ahnung von den damit verbundenen Risiken.

Sind noch andere der zuletzt stark gewachsenen Märkte bedroht?

Schrumpfen wird auch der immens gewachsene Markt für Kreditausfallversicherungen, den Credit Default Swaps. Ob Gesellschaften wie Ambac überleben werden, kann ich nicht sagen. Hier reden wir über den Markt der Kreditversicherungen für US-Kommunalanleihen und strukturierter Produkte wie CDOs. Belastet waren natürlich auch eher klassische Bereiche, wie Firmenbonds und Anleihen von Gemeinden. Im Grunde ist jeder Markt gefährdet, der irgendwie vom Vertrauen der Akteure abhängt. Anders gesagt: Jeder Markt außer den erstklassigen Staatsanleihen.

Wenn sich die Immobilienlage weiter zuspitzt: Werden dann die daran gekoppelten Finanzprodukte weiter fallen?

Nicht notwendigerweise, weil die erwähnten Märkte für forderungsbesicherte Anleihen wie Hypothekenanleihen, die so genannten MBS, praktisch ausgetrocknet, die Preise schon extrem gefallen sind. Für Mutige mit Durchhaltevermögen ist jetzt die Zeit zum Kauf. Die bekannte Hedge-Fonds-Gruppe Citadel beispielsweise hat MBS-Papiere für ein Fünftel des Nominalwertes gekauft. Das Haus war schon bei dem in Schieflage geratenen Hedge-Fonds Amaranth eingestiegen, der sich bei Spekulationen auf den Gaspreis verhoben hatte – mit großem Gewinn für Citadel.

Welche Anlageempfehlungen können Sie einem Euro-Anleger geben?

Wir sind grundsätzlich in einer Investmentwelt mit erwartbaren niedrigen Jahresrenditen. Deshalb sind etwa Unternehmensanleihen jetzt interessant. Bei erstklassigen Emissionen haben sich die Renditeaufschläge gegenüber US-Staatsanleihen auf rund sechs Prozentpunkte verdreifacht. US-Staatsanleihen sind jetzt möglicherweise die am wenigsten attraktive Anlageklasse. Grundsätzlich sollten Anleger ihr Kapital breit streuen. Auf der Aktienseite wäre es falsch jetzt die Flinte ins Korn zu werfen. Ich werde hier immer optimistischer. China ist meiner Meinung nach das Mega-Thema schlechthin. Der Yuan wird aufwerten. Und die Rohstoffpreise sind in einem strukturellen Aufwärtstrend, auch getrieben von China.

http://www.handelsblatt.com/News/Boerse/...-in-schieflage-kommen.html

Margin-Kaskaden: Chance für die Besonnenen?

Heute bleibt mein Sarkasmus mal in der Garage. Dafür möchte ich eine Galerie von Charts präsentieren, die dieser Tage wohl weitaus öfter aufgerufen werden als üblich. An den Rohstoffmärkten, egal ob bei Edel- und industriemetallen oder Agrarrohstoffen, purzeln die Kurse. Warum?

Als ich von nun schon fünf Jahren meinen Börsenkrimi „Margin“ schrieb, war dessen Titel für manch einen siegessicheren Zocker am Futuresmarkt ein Grund, um schmerzhaft das Gesicht zu verziehen. Heute lernen viele die Bedeutung dieses Begriffes erneut kennen. Denn so genannte „Margin Calls“ sind Hauptursache des rapiden Kurseinbruchs bei Commodities aller Art.

Wen die Götter verderben wollen ...

Ausgangspunkt allen Übels war die sich wie ein Lauffeuer ausbreitende „Erkenntnis“, dass man sein Geld im Rohstoffbereich investieren müsse und sich so vor den abwärts weisenden Aktienmärkten in Sicherheit bringen und (!) selbstredend galoppierende Gewinne ohne Nachdenken und Arbeit erzielen würde ... während der Anleihemarkt mit seinen paar Prozent Rendite nur etwas für Weicheier und Warmduscher sei. Sie erinnern sich anhand des einen oder anderen Kommentars zu meinen Kolumnen, dass ich auf meinen Hinweis, dass vier Prozent risikolose Zinsen besser seien als das Risiko, in eine Fahnenstange hinein zu kaufen und so schnell mal mehr zu verlieren als am Aktienmarkt (vor dessen Risiken man ja geflohen ist), die eine oder andere wütende Gegenstimme nach sich zog.

Doch es hat sich – zum x-ten Mal – bestätigt: Fahnenstangen brechen. Immer. Aber es hat sich ebenfalls – zum x-ten Mal – bestätigt, dass sich immer zahllose Marktteilnehmer finden die glauben, diesmal sei alles anders ... ohne zu bemerken, dass genau diese Parole bei der letzten Fahnenstange ebenfalls ins Verderben führte. Aber: Wen die Götter verderben wollen, den machen sie blind. Und so passierte, was vor fünf Jahren zuerst mit den fanatischen Bullen und danach mit den fanatischen Bären geschah (nicht selten in Personalunion): Man lernt, was eine Margin bedeutet.

Wenn der Broker dreimal klingelt

Nicht wenige im Futuresgeschäft unerfahrene Anleger (und von denen tummelten sich nach dem „kaufen ... kaufen“-Geschrei der Rattenfänger im Commodity-Bereich viele) glauben, sie hätten mit dem Betrag, den sie beim Einstieg in eine Futures-Position hinterlegen müssen, diesen Future gekauft und bezahlt. Kein Gedanke könnte fataler sein. Denn diese so genannte Margin ist nichts anderes als eine Sicherheitsleistung, die schnell „aufgebraucht“ sein kann. Wenn Sie z.B. beim Eingehen einer Long-Position 15% des tatsächlichen Kontraktwertes hinterlegen müssen – das variiert – und der Kurs des Future rutscht um mehr als 7,5% ab, müssen Sie diese Margin wieder auffüllen. Und wenn der Broker Ihnen einen solchen Margin Call sendet, können Sie nicht sagen, Sie zahlen nächste Woche. Das Geld hat sofort da zu sein – oder Ihre Position wird zwangsverkauft.

Und ob Privatanleger oder Hedge Funds – je intensiver eine Kursbewegung ist, desto mehr Akteure glauben sich in einem solch starken Trend sicher. Sie sehen keine Fahnenstange, denn eingelullt von den rapide steigenden Kursen sehen sie stur nach oben – und nicht nach unten. Was oft dazu führt, dass zusätzliche Reserven zur Befriedigung eines Margin Call fehlen. Und was eine böse Wirkung hat: Sie können in einem solchen Fall, wenn Zwangsliquidierungen den Markt überschwemmen, auf einmal nicht nur die gesamte Margin verloren haben, sondern danach auch noch eine kleine Rechnung über die darüber hinaus entstandenen Kursverluste bekommen. Man kann also durchaus mal mehr verlieren, als man eingesetzt zu haben glaubt.

Die Kaskade des Grauens

Nun werden die meisten Leser ungläubig einwenden, dass dies doch mehr als selten vorkommen könne, wofür gäbe es Stoppkurse. Ja. Das fragen sich diejenigen, die in einen Margin Call hineinlaufen und nicht zahlen können, auch. Aber erst danach. Sie müssen sich vorstellen dass es tatsächlich Akteure gibt, die so dermaßen fanatisch an eine Hausse „glauben“, dass sie Stopps als unnötig ansehen. Und die Ereignisse dieser Woche deuten an, dass es sich hierbei nicht um einige vereinzelte Privatiers handelt, sondern um ein oder mehrere dicke Rohstoff- oder Hedge-Fonds.

Der Ablauf ist immer der selbe, egal, ob bei Aktien, Rohstoffen, Anleihen, Währungen: Am Anfang steht eine kurzzeitige Flaute an Käufen. Das führt dazu, dass ein paar Marktteilnehmer einfach mal ein paar Gewinne mitnehmen. In dem Moment aber, indem der Markt kurzfristig derart übersättigt ist, dass auch bei leicht niedrigeren Kursen noch keine ausreichenden Käufermengen mobilisiert werden können, werden erste meist größere Adressen unruhig und versuchen, weitere Positionen zu reduzieren. Und fängt einer an, kommen andere nach – es beginnt ein Rücksetzer. Ein völlig normaler, bis zu diesem Augenblick.

Aber je intensiver ein Trend ist, desto höhere Risiken gehen die Akteure ein. Das Gegenteil wäre klug, aber man sieht immer wieder, dass die Gier gerne die Vernunft außer Betrieb setzt. Zumal hier ja auch noch Angst geschürt wurde und Rohstoffe als letzter sicherer Hafen vor den Stürmen des Aktienmarkts und der Inflation angepriesen wurden, sodass nicht wenige zu egal welchem Kurs dort kauften ... in dem Glauben, nun seien sie in Sicherheit. Diese hohen Risiken können – müssen nicht, aber hier kam es so – dazu führen, dass eine normale Korrektur schärfer ausfällt und groß genug wird, um die Grenze für erste Margin Calls anzukratzen. Und dann?

Da in Fahnenstangen wie gesagt sehr oft alle Vorsicht fahren gelassen wird, kommt es zu ersten Zwangsverkäufen. Das kann der Markt oft nicht halten, denn wer damit rechnet, dass es nur noch nach oben geht, greift nicht bei fünf Prozent Rücksetzer beherzt zu ... sondern ist schlicht erschrocken und wartet ab, was da vor sich geht. Und das führt zu einem Kaskadeneffekt:

Die Zwangsverkäufe drücken die Kurse weiter, was dann auf einmal auch für diejenigen, die tiefer eingestiegen sind, zu Margin Calls führt ... es kommen weitere Zwangsverkäufe und so kann es weiter gehen. Immer schneller, immer tiefer, zusätzlich natürlich verstärkt durch normale Stop Loss-Verkäufe. Bietet sich durch dieses Waterloo der Sorglosen und Waghalsigen nun eine Chance für den besonnen Investor? Kann und sollte man nun die Hand aufhalten?

Eine Gleichung mit zu vielen Unbekannten

Im Prinzip ja. Aber jetzt schon? Die Crux in dieser Situation ist: Dadurch, dass sich hier zuletzt auch Hedge Funds tummelten, die eigentlich mit Rohstoffen sonst nichts am Hut haben; dadurch, dass das Volumen immer riesiger wurde und nicht wenige Transaktionen auch OTC liefen, ist einfach nicht abzuschätzen, wie weit diese Kaskade der Verkäufe noch reicht. Grundsätzlich gilt zwar, dass solche Phasen zeitlich recht eng begrenzt sind, aber der Chart des Goldpreises (mit enthalten der Kursverlauf von Silber) zeigt, dass der Faktor Zeit alleine nicht genug aussagt:

Sie sehen im Chart, dass Gold von seinem Rekordhoch am Montag um 1.030 Dollar bis an die mittelfristige Aufwärtstrendlinie bei aktuell 905 Dollar zurückgefallen ist. Dort war heute das Tagestief. Es kann nicht überraschen, dass diese Trendlinie zunächst gehalten hat – immerhin waren das mehr als 12% Abschlag binnen dreier Handelstage. So betrachtet ist es klar, dass einige Akteure nun genau an dieser Trendlinie einsammeln. So soll es schließlich auch sein, denn der besonnene Anleger kauft immer in Korrekturen nahe am Trend und nicht bei neuen Höchstständen. Aber:

Es ist noch nicht abzusehen, ob die Zwangsverkäufe bereits über die Bühne sind. Wenn die Kurse heute nicht deutlicher ansteigen besteht – aufgrund des erneuten Minus, am Mittwoch schloss Gold ja noch klar über 940 Dollar – das Risiko weiterer Margin Calls, die ebenso nicht „gefillt“ werden könnten. Das ist ein dickes Fragezeichen und macht den sofortigen Einstieg in jedem Fall relativ riskant. Zumal es bei anderen Commodities bereits zu viel höheren Verlusten gekommen ist:

Im Charthintergrund sahen Sie das üblicherweise klar schwankungsfreudigere Silber. Hier sind seit dem Hoch um 21,30 Dollar am Montag bis zum heutigen Tief knapp unter 17 Dollar ganze 20% „verdampft“. Minus per 17 Uhr –5,6% - alleine heute. Wenn Sie das mal auf die Margins im Future übersetzen täte heute Abend eine Rallye Not, um weitere Margin Calls und so eine Fortsetzung des Kursrutsches zu verhindern.

Gleiches gilt für die anderen Mode-Edelmetalle Platin und Palladium. Bei Platin ist ca. die Hälfte der Fahnenstange seit Jahresbeginn in etwas mehr als zwei Wochen eingestampft worden, bei Palladium ist es sogar etwas mehr. Nach derart starken Abschlägen hängen eben diese potenziellen Margin Calls wie ein Damoklesschwert über dem Kurs. Zumal: Wenn zwangsliquidiert wird, passiert das nicht schön behutsam und marktgerecht. Dann heißt es raus damit, und zwar sofort und zu egal welchem Kurs. Die Rechnung bekommt der, dem das Geld ausging. Es erinnert irgendwie an Pokerspieler, die trotz vier Assen auf der Hand beim Erhöhen mangels genug Bargeld nicht mehr mitgehen können.

Einstiegschance oder nicht?

Dies sind die typischen Risiken von Hysterie-Rallyes, vor denen ich vor zwei Wochen gewarnt hatte. Nun ist das Kind in den Brunnen gefallen ... aber momentan fällt es eben noch. Daher meine ich, dass ein Einstieg per sofort keine bedingungslos gute Idee sein muss. Wie gesagt: Die Margins und weitere Stop Loss-Verkäufe können diese nun losgetretene Kaskade noch weiter treiben. Kurzfristig agierende Akteure können daher noch mehrfach böse in die Falle gehen ... aber auf der Short-Seite ebenso. Denn nun ebenso blind den Kursrutsch nach unten verlängern zu wollen wie man es zuvor beim Kursanstieg tat, wird ebenfalls böse enden. Was kann man tun?

Grundsätzlich meine ich, ein auf jeden Fall brauchbares Einstiegsniveau wäre das jeweilige Level bevor diese Fahnenstangen entstanden, d.h. ungefähr das Kursniveau von Ende Dezember/Anfang Januar. Wenngleich die wirtschaftlich abwärts weisende Tendenz der vergangenen Monate den Anstieg der Nachfrage dämpfen dürfte, wird sie doch voraussichtlich per saldo weiter steigen, wenn auch langsamer. Eine wirkliche Trendwende nach unten würde ich daher – aus aktueller Sicht – nicht erwarten. Da aber nicht absehbar ist, ob diese Niveaus wirklich erreicht werden, könnte man gestaffelt vorgehen:

Man überlegt sich im Voraus genau, wie viel Kapital man investieren möchte (das Prinzip ist immer gültig, ob bei Weizen, Kupfer, Gold oder Öl) und wo die maximale Verlustgrenze liegen soll. Dann ließe sich nun eine erste Position etablieren. Geht es wieder nach oben, hat man wenig investiert, erzielt aber zumindest Gewinn. Geht die Kaskade nach unten weiter, greift man auf tieferem Niveau erneut zu. Dieses „verbilligen“ ist grundsätzlich zwar fatal, in diesem Fall aber, wenn es kalkuliert abläuft und von vornherein eine Verlustgrenze besteht (die man dann aber auch einhalten sollte), ein gangbarer Weg. Dabei sollten Sie sich am Chart orientieren:

Bei Brent-Rohöl beispielsweise wäre die Trendlinie um 94 Dollar die Zone eines zweiten Versuchs. Fällt sie aber, sollte man komplett wieder glattstellen und den Einstieg erneut auf Höhe der nächsten Linie um 85 versuchen. Bei Gold ist es die aktuell umkämpfte Trendlinie um 905 Dollar. Fällt diese, wäre ein schnelles Abrutschen bis in den Bereich um 840 drin. Aber:

Es bleibt dabei immer der Unsicherheitsfaktor der Zwangsverkäufe. Diese halten sich nicht an charttechnischen Linien und die Kurse können sehr, sehr schnell fallen, wenn zuwenig Kaufinteresse vorliegt. Es bleibt daher dabei: Für erste, kleine Positionen als „Versuch“ ist der Boden bereitet. Aber ein so richtiges „Wohlfühl-Kursniveau“ läge tiefer.

Die Faktoren Dollar und Inflation

Allerdings hat dieses Massaker der Waghalsigen auch einen sehr positiven Aspekt: Der Inflationsdruck sinkt. Denn auch wichtige Agrarrohstoffe brechen nun weg. So ist Weizen binnen weniger Tage von 1.300 auf unter 1.000 Dollar gefallen, Mais von in der Spitze 578 Dollar auf 507 und so weiter. Für die weltweite Konjunktur bedeutet dieser Kurseinbruch also, dass der Felsen auf ihrer Brust nun ein wenig leichter wird. Dabei müssen wir indes im Hinterkopf behalten:

Gerade die Angst vor Inflation war es ja, welche die Anleger in die Rohstoffe getrieben hat. Fallen diese, geht auch der Inflationsdruck zurück ... und damit wird auch die Argumentation dieser Inflationsflucht wackeliger. Und:

Auch der Verfall des US-Dollars war ja ein Argument für immer schneller steigende Commoditiy-Preise. Und auch der Dollar hat in den vergangenen Tagen, nachdem Euro/Dollar kurzzeitig die wahnwitzige Zone von 1,59 erreicht hatte, zurückgesetzt. Dabei sei es dahingestellt, ob die fallenden Rohstoffe den Dollar stärkten oder der steigende Dollar die Verkäufe der Rohstoffe begünstigte. Das ist ebenso wenig argumentativ zu beweisen wie die Frage, ob zuerst Huhn oder Ei da waren. Fakt ist aber, dass man diese Währungsrelation ebenfalls mit beobachten sollte. Der Chart zeigt: Sollte der 20 Tage-GD um 1,53 fallen, wäre ein schneller Rücksetzer knapp unter 1,50 gut möglich, was den Druck auf die Rohstoffe aufrecht erhalten würde.

Fazit:

Sie sehen: Dieser heftige Rücksetzer war überfällig und zu erwarten. Wenngleich man, das hatte ich ja immer betont, bei Fahnenstangen nie absehen kann, auf welchem Kursniveau Schluss ist, ist doch deren Lebensdauer zeitlich immer sehr begrenzt. Aber auch die Reichweite des Absturzes ist nicht kalkulierbar, erst recht nicht unter dem Unsicherheitsfaktor der Margin Calls. Daher ist dieses deutlich ermäßigte Niveau schon mal erfreulich und für risikofreudige Anleger die Chance um erste, vorsichtige und kleine Positionen zu versuchen, aber allemal noch keine solide Plattform für breit angelegte Investments. Aber: Das kann schnell kommen, warten wir mal die kommenden Tage ab.

Herzliche Grüße und ein schönes Osterfest

Ihr

Ronald Gehrt

http://www.system22.de/

The Desk will conduct the first TSLF auction on March 27. The offering size will be $75 billion for a term of 28 days.

The first TSLF auction will be a loan of Treasury securities against Schedule 2 collateral rather than against the Schedule 1 collateral previously proposed. To facilitate the operational processes of the facility, the Federal Reserve has also expanded the list of eligible collateral for Schedule 2 to include agency collateralized-mortgage obligations (CMOs) and AAA/Aaa-rated commercial mortgage-backed securities (CMBS), in addition to the previously announced AAA/Aaa-rated private-label residential mortgage backed securities (RMBS) and OMO-eligible collateral.

http://www.newyorkfed.org/newsevents/news/markets/2008/rp080320.html

Goldman, Lehman outlooks cut to 'negative' by S&P

Fri Mar 21, 2008 11:19am EDT

NEW YORK, March 21 (Reuters) - Goldman Sachs Group Inc's and Lehman Brothers Holdings Inc's credit rating outlooks were cut on Friday to "negative" from "stable" by Standard & Poor's, which cited the potential for larger profit declines from capital markets activities.

S&P rates Goldman's long-term credit "AA-minus," its fourth-highest investment grade, and Lehman's "A-plus," its fifth highest. The outlook revision suggests conditions that may result in a downgrade within two years. Lower credit ratings can result in higher borrowing costs.

The credit rating agency said Goldman has been Wall Street's profit leader for several years and has very strong liquidity, but that its emphasis on trading and "aggressive" risk appetite expose it to potential for "major missteps."

Meanwhile, S&P said Lehman has a stable base of funding and strong fundamentals, but "could suffer severely if there was an adverse change in market perceptions, however ill-founded."

Goldman and Lehman representatives did not immediately return calls seeking comment.

Goldman is Wall Street's biggest bank by market value and Lehman is Wall Street's fourth largest bank.

S&P said volatile market conditions and this month's "virtual collapse" of Bear Stearns Cos highlight the exposure to vagaries in capital markets that Wall Street investment banks have.

The credit rating agency said net revenue may decline 20 percent to 30 percent this year for investment banks.

It warned that if market turmoil persists and the economy weakens sharply, then "financial performance could deteriorate significantly more than we now assume, which would call the current ratings into question."

Bear Stearns agreed on Sunday to be acquired by JP Morgan Chase & Co (for about $236 million, or $2 per share, nearly 99 percent less than it was worth a year earlier.

S&P also said it may still downgrade Morgan Stanley's "AA-minus" rating, while it retained a negative outlook on Merrill Lynch&Co's "A-plus" rating.

Die US-Kreditkrise kostet immer mehr Arbeitsplätze. Laut einem Zeitungsbericht der New York Times will die Investmentbank Goldman Sachs bis zu 6400 Mitarbeiter entlassen - das wären 20 Prozent der Belegschaft. Der Grund: Fehlspekulationen mit Ramsch-Hypotheken.

http://www.spiegel.de/wirtschaft/0,1518,542909,00.html

der goldabverkauf diese woche hat wohl laut gerüchten seinen ursprung von gut gelaufenen ishare, tracker & anderen zertifikaten auf gold, die nach der guten performance (>1000 USD) einfach eingecasht wurden... manchem emi hat dies angeblich empfindlich getroffen.... bin gespannt, wie es da weiter geht.

Optionen

| Boardmail an "Parocorp" |

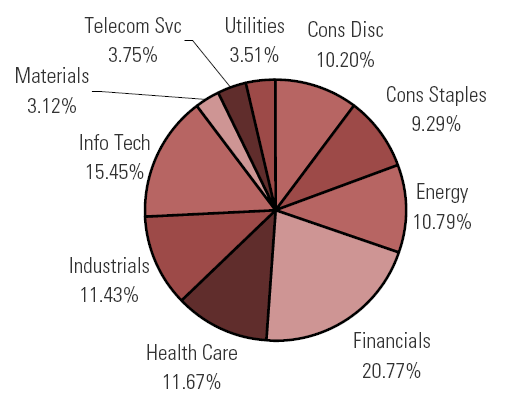

Wertpapier: Dow Jones Industrial Av |

Mein heutiges Statement aus einem anderen Thread

Die US-Financials haben gestern eine fulminante Rally hingelegt und die Börsen somit kräftig hochgehievt. Sollte sich die Aufwärtsbewegung des Sektors hier als nachhaltig erweisen, birgt eine Short-Positionierung in dieser Umgebung erheblich mehr Risiken, Vorsicht ist somit geboten.

Ich habe keinen exakten Bias, wie der künftige Weg der Börsen ausschauen könnte und agiere daher weiterhin zurückhaltend. Denn die Möglichkeit eines weiteren Downmoves an den Börsen besteht nach wie vor. Ein favorisiertes Szenario meinerseits zu Jahresanfang lag in der Erwartung, dass der S&P in die 1100-Range abrutscht. Das ist bisher nicht geschehen, die Support-Zonen im S&P von 1260-1270 Punkten als auch im Dow bei 11500-600 Punkten sind trotz der teilweise extrem negativen Nachrichten (wie z.B. der Bear Stearns-Kollaps) nicht nachhaltig durchbrochen worden.

Die Financials haben die Börsen in die Krise hineingeführt und werden sie wahrscheinlich auch wieder aus der Krise hinausführen, obwohl das momentane wirtschaftliche Gesamtbild in den USA doch recht eingetrübt ist.

Aber wenn die Financials in den nächsten Wochen weiterhin Stärke zeigen und es zu keinerlei weiteren gravierenden Einbrüchen kommt, könnte sich die große Bären-Story vorerst als fragwürdig erweisen.

Angehängte Grafik:

sp500_zusammensetzung.png (verkleinert auf 99%)

sp500_zusammensetzung.png (verkleinert auf 99%)

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Dow Jones Industrial Av |

Das perfide Spiel der Banken

Kreditinstitute haben weltweit Milliarden versenkt. Nun rufen sie nach den Steuerzahlern. Sie sollen die Scherben wegräumen.

Wann immer es in der deutschen Bankenszene einen Wirbel gibt, ist ein Mann nicht mehr weit: Josef Ackermann, der von Kapitalisten gefeierte und Gewerkschaftern durch und durch verhasste Chef der Deutschen Bank. Erst vor wenigen Tagen schaffte es Deutschlands mächtigster Banker wieder in die Schlagzeilen. Mit der vielfach beachteten Bitte, die öffentliche Hand möge den Banken doch schleunigst aus der Patsche helfen. Etwa, indem sie ihnen die im Zuge der US-Immobilienkrise uneinbringlich gewordenen Kredite abnimmt. Er, Ackermann, glaube nämlich nicht mehr so wirklich an die Selbstheilungskräfte der Märkte.

Ach so. Als die Deutsche Bank (samt Konkurrenz) mit spekulativen Papieren auf US-Immobilien noch Milliarden scheffelte, war das freilich ausschließlich dem Genius einzigartiger Banker vom Schlage eines Josef Ackermann zu danken. Jetzt, wo die ganze Branche plötzlich bemerkt, sich kolossal verzockt zu haben, sind natürlich nicht die handelnden Manager die Affen, sondern die vermeintlich nicht mehr funktionierenden Märkte.

Es ist schon fast bewundernswert, wie man sich seine eigene „Realität“ schaffen kann. Mittlerweile wissen wir, dass die Banker in dieser Disziplin kaum zu schlagen sind. Wer manchen Vorständen in jüngster Zeit auch nur die Hälfte ihres Gesagten geglaubt hat, war immer noch bestens angelogen. Seit Monaten werden Liquiditätsengpässe geleugnet, Geschäftszahlen geschönt und bewusst falsche Bewertungen vorgenommen, wie etwa die Vertreter der renommierten Credit Suisse am Donnerstag mit gesenkten Häuptern einräumten. Und da werden sie ja wohl nicht die einzigen gewesen sein.

Wenn die Täter zu Opfern werden

Was die Banken nicht daran hindert, sich immer noch als Opfer der geplatzten US-Immobilienblase zu inszenieren. Sie, die eigentlichen Täter, die über Fehleinschätzungen die Blase überhaupt erst entstehen haben lassen. US-Bürgern wurde von den Banken der Kauf des Eigenheims finanziert, meist ohne entsprechende Sicherheiten. Im Zuge der enormen Nachfrage nach Immobilien erhöhten sich auch deren Preise – und damit die Besicherung der Kredite. Mit den steigenden Häuserpreisen konnten die Amerikaner somit weitere Hypotheken auf ihre Häuser aufnehmen und sich so ihre Konsumträume erfüllen

Alle waren zufrieden. Die Kreditnehmer stellten sich den längst gewünschten Geländewagen in die Garage, die Banken verdienten blendend an den Zinsen. Und auch daran, dass sie vergebene Kredite an andere Banken weiter verkauften. Stark vereinfacht ausgedrückt wurden diese aufgrund der großen Nachfrage in kleinere Teile zerstückelt und als sogenannte „Asset-Backed-Securities“ an Anleger verhökert.

Das „Freilos“ der Banken

Ein tolles System, in dem es jede Menge Geld zu holen galt. Einzige Voraussetzung: Die Immobilienpreise mussten sich nach oben orientierten. Dummerweise tun sie das seit geraumer Zeit nicht mehr. Weshalb die Spekulationsblase platzte und die fetten Gewinne von horrenden Verlusten abgelöst wurden. Aufgrund der immer weiter zerkleinerten und weiter verkauften Kredite weiß heute auch niemand mehr so genau, wer nun auf welchen Risiken sitzt.

Dumm gelaufen. Freilich nicht für die Banken. Schlittert nämlich ein großes Institut in die Pleite, werden andere Häuser aufgrund der engen Verflechtung mitgerissen. Am Ende stünde vermutlich eine Weltwirtschaftskrise – und das können Staaten und Notenbanken freilich nicht zulassen. Die Banken wissen um ihr „Freilos“. Weshalb sie relativ gefahrlos milliardenschwere Luftgeschäfte abschließen können – in letzter Konsequenz wird die Bank ohnehin aufgefangen. „Too big to fail“, wie der Engländer zu sagen pflegt. Hierzulande wäre das in etwa so zu übersetzen: Während die Milliarden versenkenden Manager großzügig ausgezahlt werden, dürfen die Steuerzahler die Scherben wegräumen und die Marktwirtschaft ist der Depp. Ganz so, als hätten wir es hier mit einem Naturgesetz zu tun.

Der Freiheit nicht gewachsen

Haben wir aber nicht. Selbstverständlich wäre es töricht, wenn Staaten und Notenbanken nun dabei zusehen würden, wie Großbanken reihenweise gegen die Wand fahren. Nach getaner Drecksarbeit kann aber auch nicht einfach so getan werden, als sei nichts geschehen. Das Betätigungsfeld der Kreditwirtschaft wird wohl ein engeres werden müssen. Die Bankwirtschaft hat uns schließlich eindrucksvoll davon überzeugt, dem ihr gewährten Freiraum nicht wirklich gewachsen zu sein.

Auch wenn es dieser Zeitung grundsätzlich alles andere als leicht fällt, für eine stärkere Regulierung einzelner Wirtschaftssektoren zu plädieren, ist das in diesem Fall unerlässlich. Es wird nämlich nicht funktionieren, wenn Banken Betriebe bei der Vergabe von Krediten einer äußerst strengen Regulierung unterwerfen (Stichwort: „Basel II“), während sie selbst milliardenschwere Luftgeschäfte tätigen, von denen nicht einmal die Buchprüfer etwas wissen. Von den Aktionären ganz zu schweigen. Das vom deutschen Wirtschaftsweisen Peter Bofinger jüngst geforderte weltweite Kreditregister wird nur ein Baustein sein können.

Fest steht: Die Marktwirtschaft zu predigen und in guten Zeiten jede Kontrolle abzuwehren, aber im Krisenfall nach dem Staat zu rufen, wird es jedenfalls nicht mehr spielen. Und das ist auch gut so.

franz.schellhorn@diepresse.com

("Die Presse", Print-Ausgabe, 22.03.2008)

Warum die Banken weiter bluten

……Bis heute haben die Banken weltweit infolge der Krise mehr als 200 Milliarden Dollar an Bilanzwerten abschreiben müssen – und damit Schätzungen vom Herbst weit übertroffen; ein Ende ist nicht absehbar, der Abschreibungsdruck dürfte sich sogar verschärfen.

Inzwischen schwelgen auch notorische Zweckoptimisten in Negativ-Superlativen. Politiker bekommen eine Ahnung davon, dass ihnen die Krise entgleitet. Finanzminister Peer Steinbrück spricht von einer „der größten Finanzkrisen in den letzten Jahrzehnten“. Deutsche-Bank-Chef Josef Ackermann zweifelt gar am urkapitalistischen Prinzip der Selbstregulierung der Märkte durch Angebot und Nachfrage und fordert Regierungshilfe.

Schlimm genug. Doch „die Milliarden-Abschreibungen überdecken einen anderen Aspekt fast völlig, der langfristig vielleicht noch schwerer wiegt“, warnt Bert Flossbach, Vorstand des Vermögensverwalters Flossbach & von Storch, „denn auch die Einnahmenseite der Banken wird sich dramatisch verschlechtern“. Einbußen drohen vor allem im Investmentbanking, aber auch im Privatkundengeschäft.

Viele der Gewinnquellen der Banken sind auf Jahre hinaus versiegt. „Die Banken haben in den vergangenen Jahren ihre Gewinne durch immer mehr geliehenes Geld in die Höhe getrieben“, sagt Klaus Kaldemorgen, Chef der größten deutschen Fondsgesellschaft DWS. Nun leiht keine Bank der anderen mehr Geld. Zu groß ist das Misstrauen, die Gegenseite könnte bald selbst pleite sein.

Das Geschäft mit den eben noch so gewinnbringenden strukturierten Produkten ist schon tot; nun greift die Krise auch auf das übrige Stammgeschäft der Banken über. Selbst wenn „die Finanzkrise irgendwann ausgestanden ist, werden die Bankaktien sich nicht so schnell wieder erholen“, fürchtet Peter Oppenheimer, Aktienstratege von Goldman Sachs in London.

Das kann auch für die Börse insgesamt nichts Gutes bedeuten. Die Finanzhäuser sind weltweit in fast allen wichtigen Aktien-Indizes der mit Abstand größte Sektor. Und andere Branchen, die in die Bresche springen könnten, wie 2002 der Rohstoffsektor und die Industriewerte nach dem Platzen der Techblase, sind diesmal nicht in Sicht.

An allen Ecken und Enden bricht den Banken derzeit Geschäft weg, und zwar nachhaltig. Einen ersten Vorgeschmack lieferten diese Woche Goldman Sachs und Lehman Brothers; der Nettogewinn der beiden Investmentbanken fiel im ersten Quartal 2008 gegenüber dem gleichen Zeitraum 2007 um jeweils rund die Hälfte. Die günstigen Bewertungen ihrer Aktien sind nichts weiter als Makulatur. „Selbst wenn die bereits reduzierten Gewinne der Banken um weitere 56 Prozent einbrächen, lägen sie noch immer über dem langjährigen Trend von 1947 bis 2000“, sagt Goldman-Stratege Oppenheimer. „Es steht aber zu befürchten, dass das Pendel in die andere Richtung schlägt und die Gewinne noch viel weiter zurückgehen.“

Die Gewinnschätzungen der Analysten berücksichtigen dies noch nicht – obwohl sie seit Ausbruch der Finanzkrise schon zweistellig nach unten korrigiert wurden. „Wir hatten in der ersten Jahreshälfte 2007 noch die beste aller Welten“, meint Philipp Häßler, Analyst für Banken von Equinet in Frankfurt, „das Geschäft lief so gut wie noch nie. Ich fürchte, der Vergleich mit dem Vorjahr wird unschön ausfallen.“

Am stärksten betroffen ist das Investmentbanking. Wegen der Finanzkrise liegen zahlreiche Börsengänge auf Eis. Schwergewichten wie dem Mischkonzern Evonik und der Deutschen Bahn, aber auch Dutzenden von MDax-Kandidaten und Hunderten Kleineren ist der Weg zur Börse versperrt. Darunter sind prominente Namen wie die Maschinenbauer MAN Roland und Krauss-Maffei oder die Modeketten Street One, Tom Tailor und Tommy Hilfiger. Ein mittelgroßes IPO bringt der Bank einen zweistelligen Millionenbetrag ein.

Nicht besser steht es um das Geschäft mit Fusionen und Übernahmen (M&A). Vor allem an Firmenkäufen durch Private-Equity-Firmen, vulgo Heuschrecken, hatten die Banken blendend verdient. 2007 fädelten die Banken Fusionen und Übernahmen in Deutschland im Volumen von 175 Milliarden Euro ein, weltweit wurden Zusammenschlüsse und Firmenkäufe im Wert von 4340 Milliarden US-Dollar getätigt.

Die Zahlen sind Vergangenheit. „Das Geschäft der Investmentbanken mit den Finanzinvestoren wird in diesem Jahr leiden, das ist klar“, sagt Kaldemorgen, „Hedgefonds und Private-Equity-Fonds können derzeit kaum noch neue Deals finanzieren.“ Wegen der Finanzkrise sind die Banken nicht mehr bereit, den Buyout-Firmen Geld zu leihen. Einige Kreditinstitute verweigerten zuletzt sogar verbindlich zugesagte Finanzierungen und nahmen dafür Vertragsstrafen in Millionenhöhe in Kauf. Die Royal Bank of Scotland, einer der größten Player im Markt, geht davon aus, dass künftige Firmenkäufe mit bis zu 50 Prozent Eigenkapital finanziert werden müssen. Das klingt noch immer komfortabel, doch in der ersten Jahreshälfte 2007 war nicht mal die Hälfte üblich gewesen. Ein vierfacher Hebel des eigenen Kapitals mit fremdem Geld war bei Übernahmen Standard.

Die ganze Industrie werde sich an viel bescheidenere Fremdkapital-Hebel gewöhnen müssen, sagt Keith Anderson, Professor für Finance and Investment an der Uni Newcastle, „ein sehr schmerzhafter Prozess, der weit über die aktuelle Problematik wegen Subprime hinaus andauern wird“.

Während die Kreditabteilungen der Geldhäuser die Heuschrecken aushungern, leiden nebenan die eigenen Kollegen von M&A. Laut „Wall Street Journal“ arbeiten schon jetzt viele Banker aus den M&A-Abteilungen nur noch an zwei Tagen in der Woche. Wenn die Buyout-Branche 2008 „noch ein Drittel der Deal-Aktivitäten aus dem Vorjahr“ schaffe, sei das sehr optimistisch gerechnet, sagt ein Schweizer Hedgefonds-Manager.

Inzwischen hat die Finanzkrise auch das Brot-und-Butter-Geschäft mit Anleihen erfasst. „Das Geschäft mit Unternehmens-Anleihen ist nahezu tot, und mit Staatsanleihen allein ist nicht viel zu verdienen“, sagt Kaldemorgen. Das Problem: Wegen der gestiegenen Risikoscheu der Anleger sind die Risikoaufschläge für Anleihen nicht erstklassiger Schuldner in den vergangenen Monaten stark gestiegen; die Schieflage des Hedgefonds Carlyle vergangene Woche hat sie regelrecht explodieren lassen. Die stark gestiegenen Risikoaufschläge verteuern nun für die allermeisten Unternehmen die Aufnahme neuen Fremdkapitals dermaßen, dass sie geplante Anleihen-Emissionen aussetzen und auf unbestimmte Zeit verschieben.

Auch Geschäftsfelder, die bis vor Kurzem noch als sichere Einnahmequellen der Banken galten, sind inzwischen infiziert. Zuletzt häuften sich Berichte, wonach sogar als besonders ausfallsicher geltende europäische Staatsanleihen und Pfandbriefe derzeit kaum noch gehandelt werden. Griechische oder französische Staatsanleihen notieren inzwischen zu historischen Risikoaufschlägen. „Und die Liquidität im Handel mit Pfandbriefen ist ungewöhnlich mau“, sagt ein Londoner Bondhändler. Der schleppende Handel mit den Pfandbriefen trifft die Banken zur Unzeit, weil diese ein beliebtes Instrument zur günstigen Refinanzierung für die Institute sind.

Kann dann wenigstens das Geschäft mit den Privatkunden die Banken aus dem Tal holen? Kaum, meint Häßler von Equinet: „Bisher war es noch immer so, dass auch das vergleichsweise stabile Privatkundengeschäft stark litt, wenn die großen Aktienindizes in die Knie gingen.“ 1999 platzte die Optionsscheinblase; 2000 bis 2002 erlitten Aktienfonds Mittelabflüsse.

Auch die aktuelle Finanzkrise hat das Privatkundengeschäft schon getroffen: Im Januar zogen Anleger europaweit rekordhohe 55,7 Milliarden Euro aus Aktienfonds ab. Das ist der bislang größte Abfluss von Aktienkapital in einem einzelnen Monat.

Selbst in der bislang boomenden Zertifikatebranche trübt sich die Stimmung ein. Auf einem Branchentreffen vergangene Woche in Frankfurt feierte sich die Derivate-Industrie sich noch einmal selbst; und offizielle Zahlen zum Absatzvolumen für die ersten beiden Monate 2008 hält ihr Verband DDV noch zurück. Doch hinter vorgehaltener Hand ließen Branchenvertreter durchblicken, dass das Geschäft in den ersten beiden Monaten 2008 teils dramatisch eingebrochen sei.

Die Beinahe-Pleite der US-Investmentbank Bear Stearns trägt auch nicht gerade zur Stimmungsaufhellung der Zertifikateanleger bei. Zertifikate sind Inhaberschuldverschreibungen. Geht ein Emittent pleite, werden sie wertlos. Bear Stearns hat mehr als 300 verschiedene Zertifikate im Volumen von rund Hundert Millionen Euro im Markt.

Zu schwindenden Einnahmen und Milliarden-Abschreibern kommen nun bei zahlreichen Banken Kapitalerhöhungen auf sehr niedrigem Kursniveaus, was die Gewinne je Aktie auf Jahre hinaus verwässert, selbst wenn sich das Geschäft irgendwann wieder erholt. Nun räche sich, „dass die Banken ihr angestammtes Geschäftsmodell verlassen haben; sie haben immer mehr gefährliche Hebelprodukte nicht mehr nur aufgelegt und vertrieben, sondern selbst auf ihre Bücher genommen“, sagt Kaldemorgen.

Und die Banken reißen den Rest der Börse immer weiter mit in den Abgrund. „Ohne Bodenbildung bei den Finanzwerten gibt es keine Kurserholung“, macht Eberhard Weinberger, Vorstand beim Vermögensverwalter Jens Ehrhardt, Anlegern wenig Mut. Schon wegen des enormen Gewichts des Finanzsektors an der Börse dürfte es den Aktienindizes in den kommenden Monaten schwerfallen, sich zu erholen.

In so gut wie allen internationalen Kursbarometern von Dax über Dow Jones bis Nikkei in Japan stellen die Aktien der Finanzdienstleister den mit Abstand größten Einzelsektor. Dabei steigt der Anteil der Finanzbranche an den Börsen schon seit Jahrzehnten; nur legte er in den vergangenen Jahren beschleunigt zu.

Die Bankaktien fallen in der Finanzkrise vorneweg, aber längst schon sind die Kursverluste nicht auf die Aktien der Geldhäuser begrenzt. „Wenn die Banken weiter leiden, wird es über kurz oder lang zu einer dramatischen Einschränkung der Kredit-Ausleihungen kommen“, fürchtet Weinberger, „in den USA ist das bereits der Fall.“ Die Banken haben die Zügel nicht nur bei den Hypotheken, sondern auch bei den Konsumentenkrediten angezogen. Auto- und Konsumwerte sind die nächsten potenziellen Opfer. Und zum Schluss erwischt es die Industrie.

Am vergangenen Montag schockierte neben Bear Stearns und Carlyle auch Siemens die Anleger mit einer Gewinnwarnung; der Kurs des Industriegiganten sackte um mehr als 13 Prozent ab. Irgendwie macht das Sinn: Schließlich bezeichnen Spötter Siemens wegen seiner riesigen Finanzabteilung gern als „Bank mit angeschlossener Werkhalle“.

http://www.wiwo.de/finanzen/warum-die-banken-weiter-bluten-270061/

Angehängte Grafik:

bankengewichtung.gif

bankengewichtung.gif

For the bulls, the events of the past several days have marked a major turning point for the U.S. equity market.

Share prices staged their first weekly gain in a month. The Federal Reserve pulled out all stops to save the banking system. Financial shares bounced hard, and inflation fears eased as commodity prices fell back to earth.

In other words, the ducks are all lined up: it’s time to buy.

Upon closer inspection, however, recent developments are less than reassuring. History suggests, for example, that major upside reversals are rarely anticipated before the fact - or at the time. Often, they are not even acknowledged for days or months after a rally has begun.

Yet there was plenty of talk this week about "bottom-fishing," "buying opportunities," and the likelihood of a "bear market bounce" in share prices. Analyst Richard Bove proclaimed that “the financial crisis was over.” A Merrill Lynch survey revealed that money managers were itching to buy “undervalued” equities.

These are not exactly signs of excessive pessimism.

There hasn’t been much “capitulation” by weak hands, either. Apart from the quick downdraft that occurred in mid-January, apparently spurred by hedge fund selling, the decline from the October record peak has been fairly orderly.

Yet the absence of a washout doesn’t seem to phase the bulls. One pundit even went so far as to say that a lack of panic-type selling like we saw last Monday was “another sign that we could be near a bottom.” That takes the cake as far as bullish rationalizations go.

What about the fact that financials were at the head of the pack during this past week’s recovery? Was it because investors were taking advantage of what Bove characterized as a “once in a generation opportunity to buy,” or did it have everything to do with the fact that the most heavily-shorted shares were being squeezed the hardest?

Otherwise, is it actually good news that Fannie Mae (FNM) and Freddie Mac (FRE) can now operate with even smaller capital cushions than they had before? Or that curious financial footwork helped some brokers to beat Street estimates, even though their outlooks remained dicey? Or that the Bear Stearns (BSC) “rescue” could only be solved with the help of $30 billion in non-recourse Federal Reserve loans?

Many bulls also took comfort from the sharp decline in commodity prices, which was seen as a sign that inflation was no longer a concern. Reports indicate, however, that “de-leveraging” by hedge funds and proprietary trading desks played a major role in the unwinding. Instead of being good news, the slump probably means that bursting-credit-bubble deflation is gathering force, which is bad news for share prices.

Of course, what really got the bullish juices flowing recently are the actions of the Fed. From helping to orchestrate a Bear Stearns bailout, to cutting the discount and federal funds rates, to opening up new sources of liquidity for an ever-widening array of institutions, Bernanke & Co. are doing anything and everything they can to try and save the day.

Unfortunately, there’s just one thing missing: good results.

Former Fed vice chairman Alan Blinder, a Princeton University professor, said the following in a Bloomberg report:

“He has taken extraordinary measures, things that we haven't seen since the Great Depression. He's working overtime, literally and figuratively, to get this panic under control. But so far, it's not under control”.

Arguably, the Federal Reserve is actually making things worse. For instance, rather than bolstering confidence, the central bank’s seemingly reactive and seat-of-the-pants, secretive, and unusually forceful response suggests that policymakers are desperate and behind the curve.

In addition, new liquidity facilities that allow a broad range of unnamed counterparties to swap unknown amounts of mis-rated and overpriced mortgage-backed securities for U.S. government bonds only adds to uncertainty about valuations and the extent of the problems that like ahead.

Finally, people are being led to believe that things are under control, so instead of doing whatever is necessary to prepare for the worst, they are setting themselves up for an even bigger blindsiding than before.

In sum, while bulls believe that share prices are poised to reverse and move sharply higher, the facts suggest otherwise. In reality, what they are seeing is the set-up for the next leg down. Some might call that a continuation point.

http://seekingalpha.com/article/...tch-out-the-signs-can-be-deceiving

Die Kreditkrise hat die Bayerische Landesbank bereits mit 1,9 Milliarden Euro belastet. Moody's erwartet weitere Wertkorrekturen in Milliardenhöhe. Die Rating-Analysten prüfen eine Herabstufung der BayernLB.

Die Ratingagentur Moody's befürchtet, dass sich die Abschreibungen und Wertkorrekturen bei der BayernLB infolge der US-Finanzmarktkrise mehr als verdoppeln könnten. Moody's prüfe deshalb einer Herabstufung des Finanzstärke-Ratings der Münchener Landesbank, das derzeit bei "C-" liegt, teilte die Agentur am Dienstag mit.

Die BayernLB hat die Belastungen aus der Krise für 2007 auf 1,9 Milliarden Euro beziffert. Anfang dieses Jahres haben die risikobehafteten Papiere in ihrem Portfolio aber weiter stark an Wert verloren.

Ingesamt hat die BayernLB strukturierte Wertpapiere in einem Volumen von 32 Milliarden Euro in den Büchern, mehr als vier Milliarden Euro davon haben nach Angaben von Moody's mit schwach besicherten Immobilienkrediten (Subprime) zu tun. Ohne Maßnahmen zur Stärkung des Kapitals oder zur Senkung der Risiken in der Bilanz könnten die befürchteten Verluste die Kapitalausstattung unter die für ein "C-"-Rating typischen Schwellen sinken lassen, erklärte die Ratingagentur. Eine Herabstufung wäre aber auf eine Stufe beschränkt.

Von einer Herabstufung bedroht sind auch die Genussscheine ("Aa3") und die Tier-1-Wertpapiere der BayernLB Capital Trust ("A1"). Eine mögliche Senkung des Finanzstärke-Ratings würde das Ausfallrisiko für diese Papiere erhöhen, erklärte Moody's. Dagegen wurden die Ratings für erstrangige unbesicherte ("Aa2") und für nachrangige Verbindlichkeiten ("Aa3") bestätigt.

http://www.manager-magazin.de/unternehmen/artikel/...8,543122,00.html

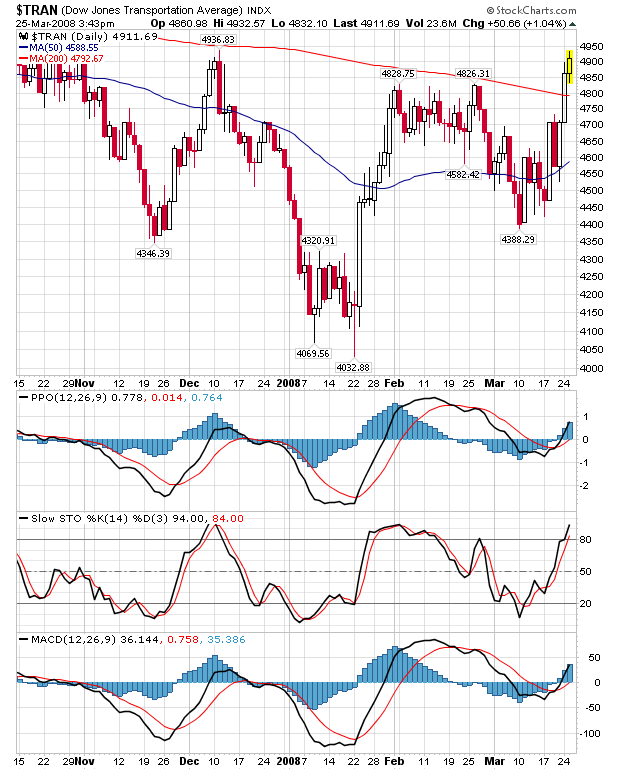

Als der DJTran letztmalig in dem Bereich wie unten aufgeführt zu finden war, da stand der DJIA bei 13,7K.

Angehängte Grafik:

djtran.png (verkleinert auf 82%)

djtran.png (verkleinert auf 82%)

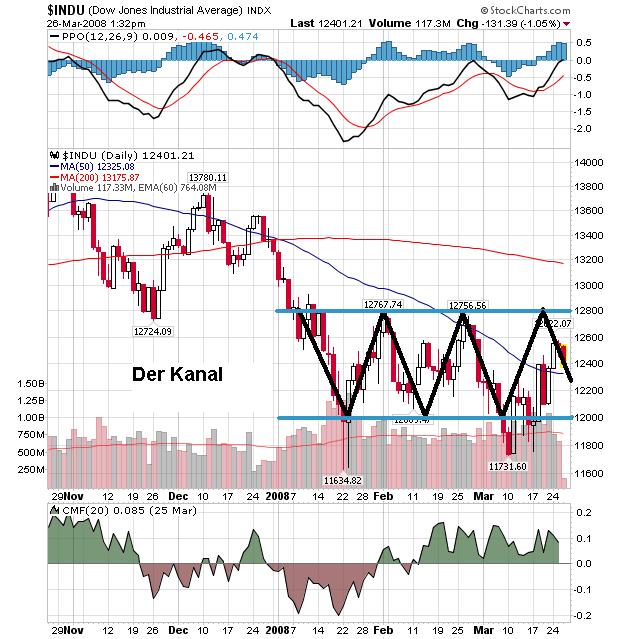

Bisher wirklich einfach zermürbend, seit Beginn 2008 bei 12000 das Auffangnetz und bei 12800 den Deckel für den Dow zu sehen :-((

Angehängte Grafik:

der_kanal.jpg (verkleinert auf 82%)

der_kanal.jpg (verkleinert auf 82%)

Punkt 1: Je grüner desto bullish.

Aha, ich dachte erst, der Thomas Grüner wär’ gemeint, aber nein, Steffens erklärt und hiermit die Farbenlehre der Börse um dann noch mal weit auszuholen

Punkt 2: Rot steht für bearish, grün für bullish. Je weiter die Kurse nun ansteigen, ohne wieder in sich zusammenzubrechen, desto bullisher wird es. Man sieht deutlich, über 7100 Punkten wird es wesentlich grüner. Die nächste entscheidende Marke liegt bei etwa 7.400 Punkten. Und natürlich, über dem Allzeithoch wird es leuchtend grün.

Ja, wer hätte das gedacht, dass wenn die Kurse steigen und somit immer grüner werden, ein bullisches Szenario entsteht. Einfach großartig, Herr Steffens!

Aber es kommt noch besser

Punkt 3: Sollten die Kurse noch einmal unter das letzte Tief fallen, wird es sehr eng. Dann hätten die Bullen die aktuelle Chance auf einen Boden nicht genutzt. Zwar kann es dann noch im näheren Umfeld des Tiefs zu einem False Break kommen, die Chance ist aber eher gering. Wenn das Tief nachhaltig gebrochen wird, muss man so langsam anfangen, bearish zu werden. Also, viel Platz nach unten ist nicht mehr...

Also, merke auf, Kurse können auch fallen, wie Herr Steffens treffend bemerkt um letztendlich den geneigten Leser doch etwas ratlos zurückzulassen denn zu

Punkt 4: Es sieht zwar alles nach einem Boden aus, aber das kann natürlich auch trügen.

Tscha, denke ich und fühle mich an den Disclaimer eines zuletzt gelesenen Horoskops in einer Tageszeitung erinnert, welcher schlussendlich mit der ungeheuren Quintessenz aufwartete:

Und im Übrigen liegt es an ihnen selbst, was sie aus ihrem Leben machen!

Ja, dann mal ‚nen schönen Tag noch und fette Renditen!

P:S.: Denn kompletten Börsen-Schnellkurs von Jochen Steffens gibt’s unter

http://www.value-stocks.de/modules/news/article.php?storyid=10598

Also, ich denke, es gibt da eine Menge an Weisheiten und Mysterien die man der geneigten Leserschaft für 'nen kleinen Obolus zukommen lassen könnte.

Noch besser wäre es ja, hier den Börsen-Guru zu mimen, anbei mal die 10 Top-Tipps für die todsichere GoingPublic-Methode ;-)))

1. Es kann nicht schaden den „Mann (oder die Frau) von der Straße“ zu mimen. Die meisten Börsengurus waren damit sehr erfolgreich – und brauchten sich nicht einmal zu verstellen.

2. Sie benötigen eine Plattform auf der Sie Ihre Anhänger versammeln können. Die 3sat-Börse oder n-tv sind z.B. DIE Inkubatoren für Börsengurus. Bis Sie soweit sind, versuchen Sie es einmal mit einer Aktienzeitung oder einem Pusher-Newsletter.

3. Es gab nur einen Börsenguru, der ohne konkrete Aktientips erfolgreich war. Sollten Sie mit dem Gedanken spielen ohne Aktientips zum Börsenguru zu werden, müssen Sie schon verdammt gute Anekdoten erzählen können.

4. Weit erfolgreicher werden Sie sein, wenn Sie ihrer hungrigen Fangemeinde regelmäßig Aktien zum Fraß vorwerfen. Dabei müssen Sie allerdings die Punkte 5 und 6 genauestens beachten.