Chartcheck - SUESS MICROTEC

Das Seuss Microtec Z.z. nur die C4NP Anlage für IBM baut, sollte sich allerdings herausstellen das durch die C4NP Anlage, ein Bertriebsersparniss von ca. 30 % Eingespart werden kann, sollten es nicht lange auf sich warten lassen, bis andere Chip Hersteller Aufträge an Seuss herausgeben werden.

Trotz des schwächeren 4ten Quartals, gegenüber 2005, hat Suess Microtec immerhin, in 2006 18 Mio. Euro mehr Verdient, als im Jahr davor und das ist allemal 12-13 Euro die Aktie Wert.

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Süss MicroTec SE |

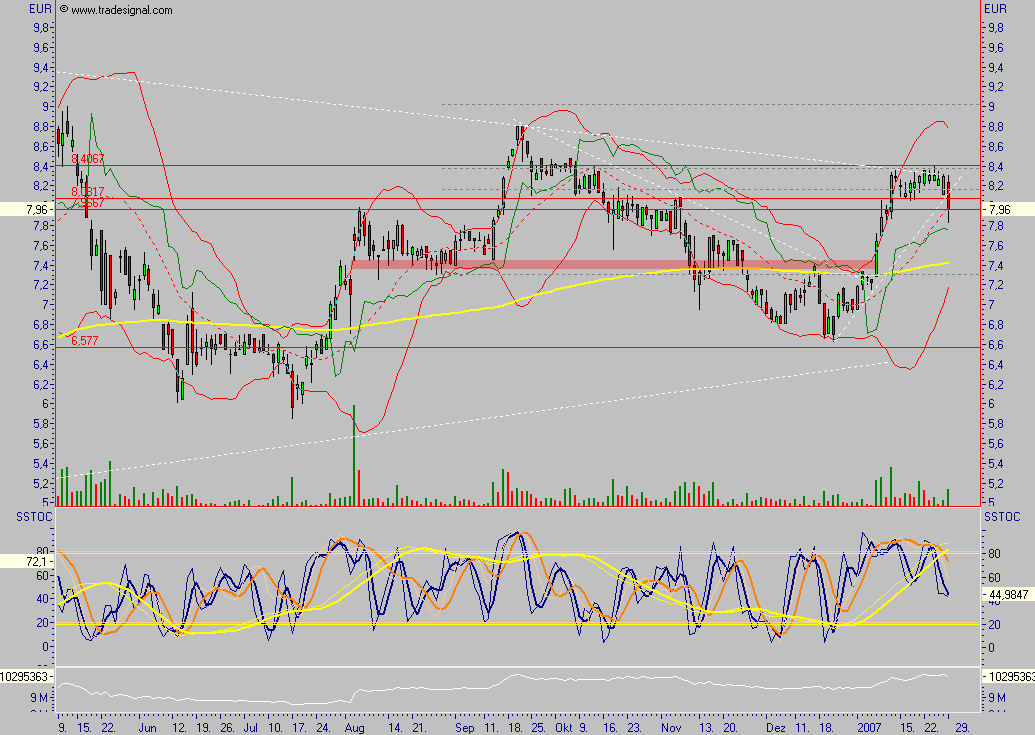

Angehängte Grafik:

2007-01-29_210020.png (verkleinert auf 49%)

2007-01-29_210020.png (verkleinert auf 49%)

Bei den 9 Monatszahlen hatte Süss einen Umsatz von mindestens 150 Millionen Euro angepeilt UND ? es sind 156 Millionen geworden, (nach den Vorläufigen Zahlen)das sind 32 Prozent mehr als im Jahr davor.

Was Erwarten die Anleger von Suess Microtec eigentlich ? 500 Millionen Umsatz ???? 300-400Prozent mehr, oder was ????

Hier kann ich nur noch mit dem Kopf schütteln.

Ich Sage es immer wieder, mit Ehrlichkeit kommt man nicht weit.

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

kauf Dir lieber eine klöckner & Co. da hast Du in dennächsten 3 Monaten sichere 10- 20 % Plus

10:27 29.01.07

München (aktiencheck.de AG) - Die Experten von "EURO am Sonntag" raten die Aktie der Klöckner-Werke (ISIN DE0006780000/ WKN 678000) zu verkaufen.

Das Geschäft sei beim Klöckner-Konzern in 2006 einigermaßen ordentlich gelaufen. Der Umsatz sei um 7% auf 875 Mio. Euro geklettert, das operative Ergebnis um 166% auf 21 Mio. Euro. Jedoch werde dies im Endeffekt keine Hilfe sein. Denn der Hauptaktionär WCM sei insolvent. HSBC Trinkaus & Burkhardt meine, dass könne bei Klöckner eine Mega-Abschreibung von 360 Mio. Euro mit sich bringen.

Die Experten von "EURO am Sonntag" empfehlen die Finger von der Klöckner-Werke-Aktie zu lassen. (Ausgabe 4) (29.01.2007/ac/a/nw)

....was soll das, willst du uns veräppeln.

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

doch schon mal was ![]()

| Summe Aktien im Kauf | Verhältnis | Summe Aktien im Verkauf |

| 35.542 | 1:0,32 | 11.207 |

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Wir lernen alle weiter, nicht wahr?

um 17:36:19 Uhr, 150 Euro Verschenkt.

| Umsätze an der Börse Xetra | |||||

| von SUESS MICROTEC O.N. | |||||

| |||||

| Zeit | Aktienkurs | Stück | |||

| 17:36:19 | 7,60 | 1.500 | |||

| 17:29:38 | 7,73 | 390 | |||

| 17:28:02 | 7,71 | 1.000 | |||

| 17:27:34 | 7,70 | 510 | |||

| 17:22:23 | 7,70 | 1.000 | |||

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Süss MicroTec SE |

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Ich habe die Erfahrung gemacht, dass sich der Markt häufig nicht so verhält wie ich es gerne hätte. Deswegen versuche ich mich nicht in eine Aktie zu verlieben.

Ich kenne aber viele Unternehmen denen ich in den nächsten 12 Monaten mehr Kurspotential zutraue. Eines habe ich genannt.

Wenn wir hier meinen nachhaltig pushen zu können, täuschen wir uns.

Wir sollten Ariva zum Erfahrungsaustausch nutzen und uns gegenseitig Kauf- und Verkaufstips geben, dann bringt uns das alle weiter.

Mit Fundamental und anderen funktioniert dies prima.

einer gemeint, sich richtig ins Zeug legen zu müssen

| Umsätze an der Börse Xetra | |||||

| von SUESS MICROTEC O.N. | |||||

| |||||

| Zeit | Aktienkurs | Stück | |||

| 12:13:02 | 7,59 | 200 | |||

| 12:04:51 | 7,59 | 322 | |||

| 12:04:51 | 7,60 | 978 | |||

| 11:42:19 | 7,59 | 600 | |||

| 11:32:02 | 7,56 | 7 | |||

| 11:32:02 | 7,57 | 400 | |||

| 11:32:02 | 7,60 | 1.745 | |||

| 11:32:02 | 7,61 | 1.500 | |||

| 11:32:02 | 7,62 | 1.500 | |||

| 11:32:02 | 7,65 | 205 | |||

| 11:27:31 | 7,70 | 1.000 | |||

| 11:26:04 | 7,65 | 325 | |||

| 11:26:04 | 7,67 | 325 | |||

| 11:25:21 | 7,67 | 800 | |||

| 11:25:09 | 7,68 | 500 | |||

| 11:25:06 | 7,70 | 200 | |||

| 11:17:16 | 7,74 | 100 | |||

| 10:45:27 | 7,75 | 374 | |||

| 10:45:21 | 7,75 | 226 | |||

| 10:44:06 | 7,70 | 1.675 | |||

| 10:44:05 | 7,70 | 1.000 | |||

| 10:40:37 | 7,70 | 275 | |||

| 10:34:52 | 7,67 | 2.000 | |||

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

SÜSS MicroTec AG: kaufen (SES Research)

Hamburg (aktiencheck.de AG) - Malte Schaumann, Analyst von SES Research, bewertet die SÜSS MicroTec-Aktie (ISIN DE0007226706 (Nachrichten/Aktienkurs)/ WKN 722670) nach wie vor mit dem Rating "kaufen".

SÜSS MicroTec habe gestern über die vorläufigen Ergebnisse des Geschäftsjahres 2006 berichtet. Während die Umsätze die Prognose übertroffen hätten (+32% ggü. 2005), sei das EBIT hinter der Erwartung zurückgeblieben.

Die schwächere Ergebnisgröße begründe sich durch drei Effekte. Zum einen habe SÜSS aufgrund eines ungünstigeren Produktmixes sowie aufgrund eines geringeren Umsatzanteils von Produkten, die im USD-Raum (Substrat Bonder) gefertigt würden, eine Bruttomarge deutlich unter dem Niveau der Vorquartale verzeichnet. Hinzu würden Buchverluste aufgrund des schwächeren USD in Höhe von rund 700 Tsd. EUR und eine Rückstellung in Höhe von 500 Tsd. EUR bezüglich der Änderungen im Vorstand (CFO Schulak verlasse SÜSS per Ende März 2007) kommen.

Der Auftragseingang habe mit 39 Mio. EUR im 4. Quartal über der Erwartung von 36 Mio. EUR gelegen. Allerdings seien hierin Anpassungen des C4NP-Vertrages mit IBM enthalten, die sich auf einen niedrigen bis mittleren einstelligen Mio.-Betrag belaufen sollten. Zum Jahresende habe der der Auftragsbestand bei rund 78 Mio. EUR gelegen

Für das Jahr 2007 erwarte SÜSS eine flache Umsatzentwicklung bei einer EBIT-Marge von mindestens 10%. Auf der Umsatzseite würden zwei gegenläufige Effekte wirken. Zum einen erscheine eine Abschwächung der Nachfrage aus der Halbleiterindustrie nach Produktionsequipment aufgrund des fortgeschrittenen Zyklusses derzeit als wahrscheinliches Szenario. Die Nachfrage nach SÜSS-Anlagen werde jedoch durch erwartete stabile Verkaufszahlen für Hochleistungschips angesichts der Einführung von Windows Vista und der erfolgten Einführung neuer Spielekonsolen (Prozessoren, Grafik-Chips) begünstigt.

Für diesen Bereich würden die Analysten eine Verringerung der Erlösbasis um gut 10% für möglich halten. Diese Rückgänge sollten vor allem durch eine Ausweitung der MEMS-Erlöse kompensiert werden. Hier profitiere SÜSS von einer stetigen Erschließung neuer Anwendungen. Der Umsatzanteil dieses Bereichs dürfte von 40-45% in 2006 auf 45-50% in 2007 steigen.

Die Bruttomarge würden die Analysten in 2007 stabil erwarten. Auch hier würden zwei gegenläufige Effekte wirken. Negativen Einfluss habe ein erwarteter geringerer Umsatzanteil der traditionell margenstärkeren Anlagen für Advanced Packaging. Abgefedert werde dieser Effekt durch eine deutliche Ausweitung der Erlösbasis mit Substrat Bondern (Fixkostendegression + Lernkurveneffekte), die aufgrund der geringen Umsatzbasis noch deutlich geringere Bruttomargen vorweisen würden. Auf Nettobasis könne die Aktivierung von latenten Steuern aufgrund der umfangreichen Verlustvorträge einen erheblich positiven Einfluss ausüben, den die Analysten bislang nicht berücksichtigt hätten.

Die Auslieferung der C4NP-Anlage an IBM sollte unverändert im 2. Quartal 2007 erfolgen. Die Analysten würden nach wie vor davon ausgehen, dass sich der C4NP-Prozess aufgrund der deutlich geringeren Total Costs of Ownership verbunden mit einer deutlich höheren Flexibilität in der Produktion gegenüber den bisherigen Advanced-Packaging-Produktionsverfahren durchsetzen werde. Auf SÜSS entfalle damit ein deutlich höherer Anteil der margenstarken Wertschöpfungskette. Mittelfristig würden die Analysten von C4NP zusätzliche Umsatzbeiträge deutlich oberhalb von 20 Mio. EUR erwarten. Mit Auftragseingängen von weiteren Kunden sei bis Ende 2007 zu rechnen.

Die Bedeutung von C4NP sollte gen Jahresmitte stärker in den Vordergrund treten und einen positiven Newsflow determinieren. Ihr Kursziel von 12 EUR basierend auf einem DCF-Modell behalten die Analysten unverändert bei. Angesichts eines in 2008 erwarteten zweistelligen Umsatzwachstums und einer weiteren Verbesserung der Ergebnisqualität infolge zusätzlicher margenstarker C4NPErlöse, halte man eine EV/EBIT-Multiple von mindestens 10 für 2007 angemessen. Demgegenüber weise die derzeitige Bewertung eines EV/EBIT-Multiples von 7 noch Bewertungsspielraum auf. Ähnliches indiziere ein KGV von 10,5 und der Free Cash Flow Yield von knapp 15% für 2007.

Das derzeitige Kursniveau reflektiere aus der Sicht der Analysten noch keine Umsatz- und Erlösbeiträge aus C4NP, was die Downside-Risiken limitiere. Kurzfristig positiver Newsflow könnte aus einer unerwartet stabilen Nachfrage des Segments Advanced Packaging resultieren, die sich in den Auftragseingängen des ersten Halbjahres widerspiegeln dürfte.

Das Rating "kaufen" behalten die Analysten von SES Research für die SÜSS MicroTec-Aktie bei. (30.01.2007/ac/a/nw) Analyse-Datum: 30.01.2007

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

SÜSS MicroTec habe gestern über die vorläufigen Ergebnisse des Geschäftsjahres 2006 berichtet. Während die Umsätze die Prognose übertroffen hätten (+32% ggü. 2005), sei das EBIT hinter der Erwartung zurückgeblieben.

Die schwächere Ergebnisgröße begründe sich durch drei Effekte. Zum einen habe SÜSS aufgrund eines ungünstigeren Produktmixes sowie aufgrund eines geringeren Umsatzanteils von Produkten, die im USD-Raum (Substrat Bonder) gefertigt würden, eine Bruttomarge deutlich unter dem Niveau der Vorquartale verzeichnet. Hinzu würden Buchverluste aufgrund des schwächeren USD in Höhe von rund 700 Tsd. EUR und eine Rückstellung in Höhe von 500 Tsd. EUR bezüglich der Änderungen im Vorstand (CFO Schulak verlasse SÜSS per Ende März 2007) kommen.

Der Auftragseingang habe mit 39 Mio. EUR im 4. Quartal über der Erwartung von 36 Mio. EUR gelegen. Allerdings seien hierin Anpassungen des C4NP-Vertrages mit IBM enthalten, die sich auf einen niedrigen bis mittleren einstelligen Mio.-Betrag belaufen sollten. Zum Jahresende habe der der Auftragsbestand bei rund 78 Mio. EUR gelegen

Für das Jahr 2007 erwarte SÜSS eine flache Umsatzentwicklung bei einer EBIT-Marge von mindestens 10%. Auf der Umsatzseite würden zwei gegenläufige Effekte wirken. Zum einen erscheine eine Abschwächung der Nachfrage aus der Halbleiterindustrie nach Produktionsequipment aufgrund des fortgeschrittenen Zyklusses derzeit als wahrscheinliches Szenario. Die Nachfrage nach SÜSS-Anlagen werde jedoch durch erwartete stabile Verkaufszahlen für Hochleistungschips angesichts der Einführung von Windows Vista und der erfolgten Einführung neuer Spielekonsolen (Prozessoren, Grafik-Chips) begünstigt.

Für diesen Bereich würden die Analysten eine Verringerung der Erlösbasis um gut 10% für möglich halten. Diese Rückgänge sollten vor allem durch eine Ausweitung der MEMS-Erlöse kompensiert werden. Hier profitiere SÜSS von einer stetigen Erschließung neuer Anwendungen. Der Umsatzanteil dieses Bereichs dürfte von 40-45% in 2006 auf 45-50% in 2007 steigen.

Die Bruttomarge würden die Analysten in 2007 stabil erwarten. Auch hier würden zwei gegenläufige Effekte wirken. Negativen Einfluss habe ein erwarteter geringerer Umsatzanteil der traditionell margenstärkeren Anlagen für Advanced Packaging. Abgefedert werde dieser Effekt durch eine deutliche Ausweitung der Erlösbasis mit Substrat Bondern (Fixkostendegression + Lernkurveneffekte), die aufgrund der geringen Umsatzbasis noch deutlich geringere Bruttomargen vorweisen würden. Auf Nettobasis könne die Aktivierung von latenten Steuern aufgrund der umfangreichen Verlustvorträge einen erheblich positiven Einfluss ausüben, den die Analysten bislang nicht berücksichtigt hätten.

Die Auslieferung der C4NP-Anlage an IBM sollte unverändert im 2. Quartal 2007 erfolgen. Die Analysten würden nach wie vor davon ausgehen, dass sich der C4NP-Prozess aufgrund der deutlich geringeren Total Costs of Ownership verbunden mit einer deutlich höheren Flexibilität in der Produktion gegenüber den bisherigen Advanced-Packaging-Produktionsverfahren durchsetzen werde. Auf SÜSS entfalle damit ein deutlich höherer Anteil der margenstarken Wertschöpfungskette. Mittelfristig würden die Analysten von C4NP zusätzliche Umsatzbeiträge deutlich oberhalb von 20 Mio. EUR erwarten. Mit Auftragseingängen von weiteren Kunden sei bis Ende 2007 zu rechnen.

Die Bedeutung von C4NP sollte gen Jahresmitte stärker in den Vordergrund treten und einen positiven Newsflow determinieren. Ihr Kursziel von 12 EUR basierend auf einem DCF-Modell behalten die Analysten unverändert bei. Angesichts eines in 2008 erwarteten zweistelligen Umsatzwachstums und einer weiteren Verbesserung der Ergebnisqualität infolge zusätzlicher margenstarker C4NPErlöse, halte man eine EV/EBIT-Multiple von mindestens 10 für 2007 angemessen. Demgegenüber weise die derzeitige Bewertung eines EV/EBIT-Multiples von 7 noch Bewertungsspielraum auf. Ähnliches indiziere ein KGV von 10,5 und der Free Cash Flow Yield von knapp 15% für 2007.

Das derzeitige Kursniveau reflektiere aus der Sicht der Analysten noch keine Umsatz- und Erlösbeiträge aus C4NP, was die Downside-Risiken limitiere. Kurzfristig positiver Newsflow könnte aus einer unerwartet stabilen Nachfrage des Segments Advanced Packaging resultieren, die sich in den Auftragseingängen des ersten Halbjahres widerspiegeln dürfte.

Das Rating "kaufen" behalten die Analysten von SES Research für die SÜSS MicroTec-Aktie bei. (30.01.2007/ac/a/nw)

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Stück Geld Kurs Brief Stück

7,82 620

7,80 1.000

7,79 612

7,78 528

7,77 2.400

7,76 2.300

7,75 1.046

7,71 2.575

7,70 529

7,65 126

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/SMH.aspx[/URL]

2.611 7,62

1.000 7,58

1.693 7,56

1.750 7,55

220 7,54

6.000 7,52

2.820 7,51

11.100 7,50

1.000 7,45

4.000 7,41

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

32.194 1:0,36 11.736

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Süss MicroTec SE |

Haben wir nur Schlafmützen, unter den Anlegern ?

Dabei ist Suess Microtec eine Wachstums-Orientierte Aktie

So wie ich das Beurteilen kann, Zockt man lieber, mit Spekulativen Aktien

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Ohne die Charts zu studieren denke ich, dass es noch etwas weiter runter gehen wird und irgendwann, wenn dann tatsächlich die 2008 und ff in's Gewicht fallen, dann wird's wohl wieder aufwärts gehen. Mittelfristig befürchte ich, ist das kein Gewinner.

Der einzige Analyst, der das Papier detailliert verfolgt, bemüht sich rührend um eine positive Grundstimmung, habe aber langsam das Gefühl, dass er sich um einen job in der Marketing Abnteilung von Suess bewirbt.

Allen die drinne bleiben, wünsche ich viel Erfolg - ich werde weiter beobachten, wenn man einmal schön gewonnen hat, gelingt das vielleicht auch ein zweites Mal.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Süss MicroTec SE |