Super News zu Reinecke + Pohl Sun Energy AG

R&P ist einfach viel zu unbekannt und das könnte jetzt besser werden.

Schade Schlaubi, dass du dich von den "bad news" hast beeinflussen lassen, obwohl die Anlysen hier schon ganz richtig waren. Ich war auch nahe dran zu verkaufen ...

Naja warum der Kurs heute gefallen ist, weiß ich auch nicht. Vielleicht muss man das auch nicht verstehen und eher als Chance nutzen, wenn man davon überzeugt ist, dass R&P eine Zukunft hat.

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: 7C Solarparken AG |

Grüß an alle.

was haltet ihr von der wandelanleihe von reinecke?

soll man sie kaufen,wenn man die bezugsrechte hat.

hatte bis jetzt noch nie was mit wandelanleihen zu tun.

vielleicht könnt ihr mir mal ein paar tips geben wie so was abläuft.

gruss an alle reinecke aktionäre

bei der letzten kapitalerhöhung gab es immerhin einen 20% abschlag für die neuen.sollte der kurs also in naher zukunft nicht deutlich steigen sehe ich keinen anlass mir die wandler zu kaufen.

aber vielleicht gibt es noch mehr meinungen und irgendwelche tatsachen die ich außer acht gelassen habe. mich würden auch noch andere meinungen interessieren!?

gruß frankoos

Muss natürlich nicht so sein, jedoch schwebt mir auch folgendes durch den Kopf, nämlich dieser Auszug:

"Die nicht bezogenen Stücke werden im Anschluss an institutionelle Anleger platziert."

...das würde eigentlich etwas Gutes bedeuten, denn R+P kann es sich leisten die KE zu einem Ausgabepreis ohne Kursabschlag durchzuführen und findet Investoren, welche eine relativ hohe Stückzahl an Wandelanleihen (bis zu 1,55Mio Stk) zu 21,90 (+3,5% Verzinsung p.a.) erwerben wollen.

da es wahrscheinlich einfacher ist, eine relativ hohe Stückzahl an R+P Aktien über diesen Weg zu erwerben, als über die Börse aufzukaufen, kann ich mir vorstellen dass manche Instis wohl Interesse daran haben, dass der Kurs unter dem Ausgabepreis von 21,90 bleibt, sodass es für den Kleinanleger wenig attraktiv erscheint diese Stücke zu zeichnen ...-> jene werden dann mit Handkuss von den Instis selbst gezeichnet.

...nur mal so ein Gedanke

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: 7C Solarparken AG |

man kauft nun die zugeteilten wandelanleihen zum kurs von 21,9 euros.die verzinsung

beträgt 3,5%. in 3 jahren entscheidet man sich je nach aktienkurs ob man die aktie

oder die 21,9 euros pro anteil nimmt.ist doch eigentlich eine risikoarme anlageform,

wobei ich davon ausgehe das es in der solarbranche in den nächsten jahren aufwärts geht.

sollte r+p bis dahin nicht pleite gehen ist doch die wandelanleihe der aktie vorzuziehen.oder sehe ich das falsch

gruss

Wandelanleihebedingungen auch unter:

http://www.rpse.de./download/Anleihebedingungen%20RPSE%20EF060418.pdf

.

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: 7C Solarparken AG |

Für R&P ist es natürlich sehr gut, viel Geld einzunehmen mit dem sie weiter Expansion finanzieren können. Normalerweise hat der Vorstand von R&P bei Invertoren schon vorgefühlt, ob diese bereit sind die nicht gezeichneten Anteile zu übernehmen. Daher gehe ich davon aus, dass R&P die Anleihe voll platzieren kann. Anderes wäre allerding ein Desaster.

Kurse kommen im Zuge von Kapitalerhöungen immer unter Druck. Instituelle Anleger müssen Liquidität schaffen, um die Kapitalerhöung finanzieren zu können. Und sie können nicht die Gewichtung eines Einzelwertes beliebig erhöhen. Daher werden Anleger jetzt nicht Aktien kaufen und die Anleihe zeichnen. Somit wird die Nachfrageseite schwächer und der Kurs fällt.

Wenn die Anleihe voll platziert sein wird und R&P glaubhaft darlegen kann, wie sie mit dem neuen Kapital wachsen, wird der Kurs deutlich steigen.

Wer in Solar investiert, um sein Geld ökologisch anzulegen, sollte bedenken. Bei Aktienkäufen wandert das Geld nur von einem Aktiönär zum Anderen. Das Unternehmen hat nichts davon. Kapitalerhöungen helfen hingegen den Unternehmen.

Mein Fazit: Ich habe die Anleihe gezeichnet.

Hier der link zu den angesprochenen Pkt.:

http://13.13.15.1/www.rpse.dee/download/...ngen%20RPSE%20EF060418.pdf

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: 7C Solarparken AG |

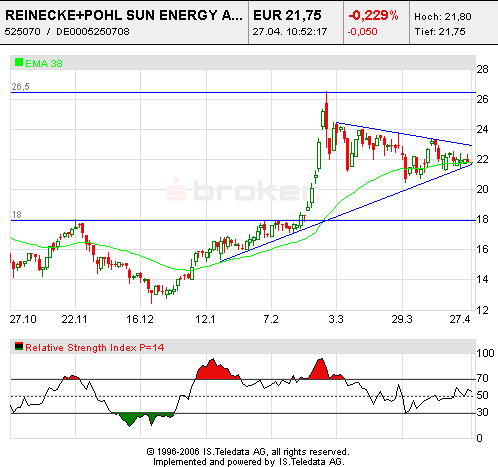

Prinzipiell kann es von hier aus direkt aufwärts gehen, auch die Bollinger Bänder ziehen sich zusammen, was auf einen baldigen Ausbruch hindeutet. Erstes Ziel wäre das ATH bei 26,48 Euro, ist aber dann nur eine Zwischenstation auf dem Weg in die 30er.

Von der fundamentalen Seite her wäre dieses Szenario vollkommen gerechtfertigt, KGV 06 von etwa 16 ist im Solarbereich bzw. ohnehin bei einer Umsatzverdoppelung sehr günstig, zumal man ja auch mithilfe der Wandelanleihe das Wachstum weiter in diesen hohen Bereichen halten können sollte.

Zahlenseitig dürfte es allerdings für's Q1 wegen des langen Winters nicht so gut aussehen, aber das ist bei den langfristigen Perspektiven absolut nebensächlich.

Bin deshalb heute auch eingestiegen und hab damit neben SAG und Solar-Fabrik schon meinen dritten Solarwert im Depot, wobei RPSE wohl der derzeit attraktivste ist.

Angehängte Grafik:

reinecke.png

reinecke.png

Viele Grüße an alle Reinecke Aktionäre und die es noch werden.

aber ich hoffe, dass die wimpelformation bald nach oben hin durchbrochen wird.

also dabei bleiben und abwarten, bald dürfte es soweit sein...

Kommt jetzt der Ausbruch ? das fragen wir uns schon lange.

Ich bin seher überzeugt von Reinecke und werde kein Stück mehr verkaufen, den Reinecke hat noch sehr viel nach zu holen. Schaut man sich Conergy, Solarworld, Solon u.s.w an die Laufen und Laufen immer weiter. Wird Reinecke von den Anlegern endeckt gibt es kein Halten mehr. Schaut man sich das KGV an ist sie sehr sehr günstig, hätte sie das gleiche KGV wie die anderen hätten wir schon Kurse um die 50,00 Euro oder höher. Aber Reinecke wird ihren Weg gehen und wir werden noch sehr viel Freude mit der Aktie haben. So ich fahre ab Morgen für 11 Tage in den Urlaub und hoffe das in dieser Zeit der Ausbruch kommt und ich mich auf schöne Kurs Gewinne nach den Urlaub freuen kann.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: 7C Solarparken AG |

Mir solls recht sein, bin mit Aktie und Anleihe long.

Ich habe zwar mal auf der Internet Seite von Der Aktionaer nach geschaut, aber dort habe ich nicht`s gefunden. Schauen wir mal ob Morgen ein Bericht über Reinecke drin ist und ob er was gutes schreibt. Und ich muß noch schauen das ich noch eine Zeitschrift bekomme bevor ich in den Urlaub fahre. Ich hoffe das ein Bericht drin ist, nicht das ich mir die Mühe umsonst mache.

Gruß an alle

Kursziel 30,00€

es wird als eines der aussichtsreichsten Solarunternehmen überhaupt beschrieben, welches im Vergleich sehr günstig ist.

Also drin bleiben und nachkaufen...

Gruß an alle.

11:44 23.05.06

Die Experten des Börsenbriefs "Hot Stocks Europe" empfehlen bei der Reinecke + Pohl-Aktie (ISIN DE0005250708/ WKN 525070) zuzugreifen.

Unverändert gehöre der Titel zu den günstigsten Solar-Titeln an den deutschen Börsen. Die Gesellschaft habe bereits mit den gemeldeten Zahlen für das zurückliegende Geschäftsjahr die Erwartungen mehr als erfüllen können. Das Unternehmen habe seine Geschäftsbeziehungen mit der Bangkok Solar mit einem Rahmenvertrag über die Modul-Lieferung von mehr als 150 Megawatt erweitert. Zwischen 2007 und Ende 2010 solle die Lieferung der Module erfolgen. Die Gesellschaft habe sich bereits wenige Wochen zuvor Modul-Lieferungen im Volumen von 162 Megawatt aus dem asiatischen Raum sichern können. Dadurch belaufe sich das Umsatzpotenzial in den asiatischen Raum für die kommenden Jahre auf mehr als 900 Mio. Euro, weshalb die Gesellschaft bereits Anfang April angekündigt habe, ab 2007 deutlich höhere Umsatz- und Ergebnisziele zu erreichen als bislang prognostiziert.

Mit einer Schadensersatzklage gegen Reinecke + Pohl dürfte zusammenhängen, warum der Kurs des Papiers in den vergangenen Tagen in den Bereich von 20 Euro nachgegeben habe. Meridian Solare Energieprojekte werfe dem Unternehmen vor, die Einbringung der Meridian in die Gesellschaft schuldhaft verzögert zu haben und klage auf entgangene Kursgewinne. Jedoch werde zunächst, obwohl von entgangenen Gewinnen von 8,45 Mio. Euro die Rede sei, lediglich ein Betrag von 100.000 Euro eingeklagt. Die Experten würden damit rechnen, dass der Kurs des Reinecke + Pohl-Titels in den nächsten Tagen wieder deutlich nach oben klettern werde.

Die Experten von "Hot Stocks Europe" raten bei der Reinecke + Pohl-Aktie zuzugreifen.

Quelle: aktiencheck.de

Ich denke unsere Leitbörse USA ist ausschlaggebend, (wenn die Husten, Kotzen wir)

Unsere Politiker tun ihres dazu (siehe oben)

Und die Informationspolitik von R+P lässt manchmal zu wünschen übrig (Anleihe, Auftragseingänge, etc.)

30€ bis Dez. 06 war mein Tip, aber nun muss erstmal wieder ein wenig LICHT ins Dunkle kommen

Gruss an alle dabei gebliebenen

Man muss sich die Infos aus anderen Boards zusammen stehlen, von Leuten die auf der HV waren.

Warten wir den 31.Mai ab, da wollen sie ja mehr sagen, ansonsten werde ich konkret nachfragen.

Die Anleihe muss natürlich irgendwie noch sinnvoll plaziert werden.

Was die Unionsvize da sagt ist ja auch nicht neu. Das EEG wird ständig überprüft und angepasst, so steht es ja drin.

Das EEG war schon ein wesentlicher Faktor für den Solarboom, aber selbst wenn es Änderungen gibt, gefördert wird weiter das ist zunächst mal entscheident.

Der Ölpreis wird in den nächsten Jahren sein übriges tun