ALBIS (656940): ad hoc - sehr gute ...

PS: bin erst kürzlich hier angemeldet und habe schon eine

super bm erhalten, von dem user logos, unglaublich.

Ich bin selber schon seit Dezember 2004 in Albis investiert, aber das macht mir gerade schon sorgen, dass einige Unterstützungen unterschritten wurden.

Ansonsten stehe ich fundamental betrachtet immer noch zu Albis Leasing.

Die Aussichten im Leasingbereich sind gut, Albis generiert auch gute Gewinne, Gewinnanstieg vonn 2005 auf 2006 soll 25% betragen, 2006 KGV 13, Div. von 2,6%, Börsengang von Rothmann bringt soviel ein wie die Marktkapitalisierung von Albis beträgt.

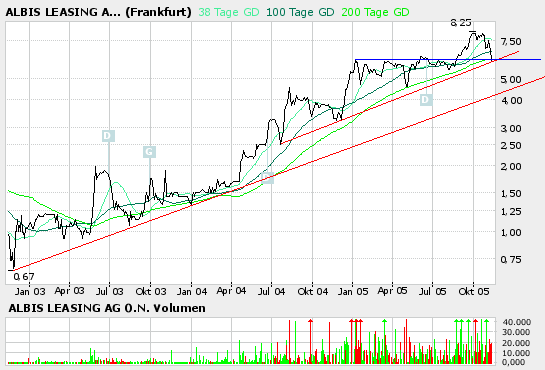

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

Ich werde Rothmann zeichnen, noch etwas dazukaufen, die Zahlen im Dezember abwarten und dann bei ca. 10 Euro einen Teil des Gewinnes absichern.

M.E. ist Albis derzeit unterbewertet. Das wird sich schon noch ändern.

Viele Grüße

Herzbube

Rothmann-Produkte von neuer Gesetzesvorlage nicht betroffen:

Rendite wieder im Mittelpunkt der Anlageentscheidung

Prospekte schon frühzeitig auf neue Gesetzesvorlage ausgerichtet

Hoher Informationsbedarf durch Gesetzänderung positiv für das Erfolgsportal FinanzDock

Die seit langem vorliegende und diskutierte Änderung des § 15b EStG soll nach Plänen der beiden Koalitionsparteien mit Wirkung von heute 24:00 Uhr in Kraft treten. Demnach können Verluste aus so genannten Steuerstundungsmodellen künftig nur noch mit späteren positiven Einkünften aus der selben Einkunftsquelle verrechnet werden. ?Dies bedeutet das Aus für die reinen Steuersparfonds?, kommentiert Rüdiger Wolff, Vorstand der Finanzhaus Rothmann AG. ?Wir begrüßen diese Entwicklung, denn nun steht bei der Anlageentscheidung wieder ausschließlich die Rendite und eventuell vorhandene Steueroptimierungen während der Laufzeit im Fokus der Anleger. Es ist zu erwarten, dass durch die Umsetzung der Gesetzesänderung die vorhandene Unsicherheit vom Markt für geschlossene Fonds genommen wird.?

Das Finanzhaus Rothmann hat sich frühzeitig auf die Gesetzesänderung eingestellt. Die beiden Produktlinien LogisFonds und TrustFonds sind von der aktuellen Entwicklung nicht betroffen. Bei den Fonds der Produktlinie LeaseFonds ist die Gesetzesvorlage in den Prospekten entsprechend antizipiert worden, so dass der Vertrieb uneingeschränkt weiter gehen kann und das Gesamtjahr 2005 wie geplant im Vergleich zum Vorjahr positiv verlaufen sollte. ?Jetzt geht es darum, unsere Vertriebspartner, die freien Finanzdienstleister, umfassend über die gesetzliche Änderung zu informieren und Ihnen das notwendige Rüstzeug an die Hand zu geben, um die Beratung der Kunden in gewohnt hoher Qualität zu gewährleisten?, erläutert Wolff. ?Sämtliche Informationen dazu finden sich natürlich in unserem Internetportal FinanzDock, das vor dem Hintergrund der Änderung in der Steuergesetzgebung im Vergleich zu den Vormonaten in den letzten Wochen noch einmal deutlich höhere Zuwachsraten verzeichnen konnte.?

http://www.finanzhaus-rothmann.de/public/presse/...dex.php?news_id=11

So vom KGV und der Branche sehe ich ja nicht mehr enormes Potenzial bei der Aktie, aber wenn man den Cash dazu betrachtet, und der auch noch gut angelegt wird, ist das natürlich ein klares Kaufargument. Würde muich aber schon mal interessieren, was Albis dazu gesagt hat. Gibts dazu Infos?

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Albis Leasing AG |

Ende November, Anfang Dezember müsste der nächste Quartalsbericht kommen, dort wird Albis hoffentlich Stellung nehmen, was sie mit dem Geld aus dem IPO anfangen.

Beim KGV sehe ich schon noch etwas Potential. Bei Budget haben sie ambitionierte Wachstumszahlen ins Auge gefasst, von 4% auf 10% Marktanteil, was jährliche Wachstumsraten von ca 35% bedeutet. Ob die zu erreichen sind ist zwar fraglich, denn mir sind kleinere Wachstumsraten die Gewinn abwerfen lieber, als starkes Wachstum durch Rabatte, das auf den Gewinn drückt.

Im KFZ Leasing ist doch eine Belebung am Markt zu verzeichnen, das bei Albis sich auch bemerkbar macht, zudem nimmt im privaten Bereich das Leasen von Autos stetig zu.

Beim LKW Leasing belebt sich in der Markt in der 2. Jahreshälfte auch, was man auch im Absatz von MAN erkennen kann.

Teilweise wird der Leasingbereich umstrukturiert und von kurzfristleasing auf Langfristigleasing umgestellt, was sich Momentan in den Neuabschlüssen niederschlägt aber sich wieder einpendeln wird.

Der momentane Kursverlauf spiegelt meines erachtens nicht den wirklichen Wert von Albis wieder. Nach demBörsengang von Rothmann steht wohl eine Neubewertung von Albis an.

... und wie schätzt du diese Neubewertung ein?

Ich glaube auch, dass man jetzt ohne großes Risiko ein paar Papiere einsammeln kann.

Versuche mal zu 5,70 € zum Zuge zu kommen.

Gruss Krautrock

fällt eher weiter bis min. 4.20

steigt in den nächsten tagen sicher nicht

Optionen

| Boardmail an "grace" |

Wertpapier: Albis Leasing AG |

Habe ein paar für 5,66 bekommen.

Wir werde sehen was sich tut in einer Woche.

@Katjuschka

Hast du wieder verkauft, oder bist du noch investiert?

Gruss Krautrock

@Krautrock hast wohl ein glückliches Händchen gehabt

jeder der letztlich eingestiegen ist, in der hoffnung,

auf bald steigende kurse soll wieder heraus aus der

aktie; eigentl. soll jeder aus der aktie heraus;

warum ist augenblicklich nicht erkennbar, oder ?

mfg

Finanzhaus Rothmann: preiswert wegen Peergroup-Schwäche

Obwohl nicht direkt vergleichbar, wird bei dem IPO der Finanzhaus Rothmann AG (DE000RTM4444) immer wieder die schwache Performance der kürzlichen Börsengänge von Lloyd Fonds und HCI Capital gegenüber gestellt. Das ist gut für Sie: Obwohl es ein Festpreis mit 1,55 EUR je Aktie ist, liegt er ganz klar am unteren Ende der Preisfindungsspanne, die das Management bei Institutionellen auskundschaftete.

Aber vor allem müssen Sie bedenken: Die Peergroup ist überwiegend bei den kaum noch verkaufbaren Schiffsfonds vertreten, während sich Rothmann auf die Platzierung Geschlossener Fonds für Mobilienleasing, Logistikimmobilien und den Lebensversicherungszweitmarkt konzentriert. Dass Fondprodukte für

Medien- und New-Energy-Fonds derzeit ebenfalls im politischen Kreuzfeuer der Kritik stehen, betrifft Rothmann ebenfalls nicht – aber nichtsdestoweniger wird der Titel in diesen Topf geworfen. Mit dem Geld aus dem Börsengang plant Vorstand Rüdiger Wolff vielmehr den Wandel zum »Dienstleister für Finanzdienstleister«. Als ersten Schritt in die Richtung hat sich das Finanzhaus bereits zusammen mit dem

Bankhaus Wölbern die Hesse Newman Bank (50% minus eine Aktie) gekauft. Die Hamburger Privatbank soll als Haftungsdach für Finanzberater genutzt werden. Mit dem Internetportal FinanzDock AG wird darüber hinaus eine Plattform mit umfangreichen Analysetools und Angebotsprogrammen von Versicherern angeboten, die freie Finanzmakler in Anspruch nehmen. Dass dies ankommt, zeigen die jüngsten Q3-Zahlen. Das Unternehmen hat sich damit mittlerweile recht gut ausbalanciert auf drei Beine gestellt. Der Peergroup-Vergleich hinkt deshalb enorm. Gut gefällt uns überdies, dass alle zehn Mio. Aktien aus der Kapitalerhöhung stammen. Lediglich der Greenshoe von einer Mio. Stück stammt von der Mutter Albis Leasing AG (DE- 0006569403; 5,79 EUR). Bei dem Festpreis kommt Finanzhaus Rothmann auf eine Marktkapitalisierung von 93 Mio. EUR und liegt damit in der von uns geschätzten fairen Spanne (BetaFaktor 39/05a). Das ist lediglich

knapp oberhalb des Buchwerts. Bei einem 2006er KGV von knapp 15 und einem Wachstum von 45% ist klar mehr drin – zeichnen. (Zeichnung läuft noch bis 17. November; morgige Schliessung ist möglich!)

4,20€ was Grace meinte, war wohl ein Spaß!

Verstehe sowieso nicht seine kurzen knappen einkopierten Bid/Ask Kopien.

Gruss Krautrock

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Albis Leasing AG |

20051115 12:16 ALG.DE +- eine woche warten http://www.ariva.de/board/218977#jump2226739

Optionen

| Boardmail an "grace" |

Wertpapier: Albis Leasing AG |

Optionen

| Boardmail an "grace" |

Wertpapier: Albis Leasing AG |

Guss Krauti

Mit der 2.Teil-Posi wirds wohl nichts mehr, so wie es aussieht....., abwarten...

Gruß

megalith