Der USA Bären-Thread

Seite 300 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.593.904 |

| Forum: | Börse | Leser heute: | 3.084 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 298 | 299 | | 301 | 302 | ... 6257 > | ||||

Wenn der Einbruch diesmal ähnlich verläuft wie 1990/91 oder 2000/2001, steht einer weiteren US-Rezession nichts mehr im Wege.

für die Börse?

Soweit kann man die Zinsen gar nicht senken,

wie schon eingepreist ist.

Oder hab ich was übersehen?

mfg nf

Stellt Euch nur mal vor, alle Strände dieser Welt wären mit Gold statt mit Sand bedeckt. Wer da durch liefe, bekäme in der Sonne Brandblasen an den Füßen. Dann würde bald erste Hotels mit "goldfreien Paradies-Stränden" werben, die Steine oder Sand haben. Gold wäre dann eine "natürliche Umweltverschmutzung". Niemand würde es horten, weil es überall wie Müll rumliegt.

Kannst du mal 'nen aktuellen Chart einstellen?

(hat jemand einen besseren Link?)

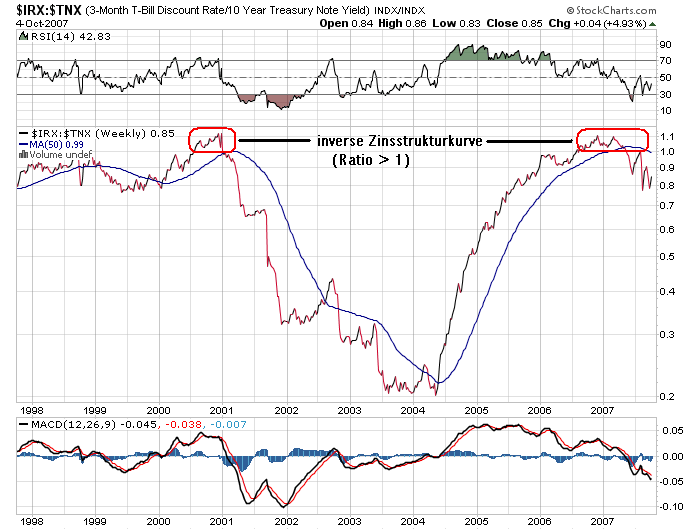

Im Sommer war sie zeitweilig normal (d.h. kontinuierlich steigend) während sie im letzten Winter stark invers war (also "in der Mitte durchhing"), was gewöhnlich als Vorbote einer Rezession gilt.

Nach der Grafik unten ist sie jetzt wieder leicht invers. Sie hängt im Bereich der 2-jährigen Staatsanleihen um etwa 0,25 % durch, was die Erwartung einer weiteren Zinssenkung der Fed um 0,25 % auf dann 4,5 % signalisiert.

Angehängte Grafik:

screen_00264.jpg

screen_00264.jpg

http://www.forecasts.org/3mT.htm

Achtung: nur die Tabelle ist aktuell (unten) nicht die Chats

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Dem Ergebnis der historischen Studie zufolge, trat eine inverse Zinsstrukturkurve gemessen an den dreimonatigen Treasury Bills und den zehnjährigen Staatsanleihen in den vergangenen 30 Jahren sechs Mal auf. Im Durchschnitt dauerten diese 13 Monate. In fünf der sechs Fälle fiel die amerikanische Wirtschaft anschließend mit einer gewissen Zeitverzögerung in eine Rezession. Im Schnitt dauerte es vom Auftreten einer inversen Zinsstrukturkurve bis zu einer Rezession zwölf Monate. Im Minimum dauerte es sieben Monate und maximal 17 Monate. Nur einmal, und zwar im Jahr 1998, folgte auf eine inverse Zinsstrukturkurve keine Rezession.

Trotz des einzelnen Fehlsignals kann eine inverse Zinsstrukturkurve als relativ verläßlicher Indikator für eine nachfolgende Konjunkturschwäche gewertet werden.

Zur Fed-Untersuchung geht’s hier entlang:

http://www.federalreserve.gov/Pubs/feds/2006/200607/200607abs.html

hoehere arbeitslosigkeit sei "besser ",

denn bei ploetzlichem mehrbedarf an arbeitskraeften

kaeme somit keine inflationeare wirkung bei den loehnen auf ...

Angehängte Grafik:

$irx-$tnx10jw.png (verkleinert auf 72%)

$irx-$tnx10jw.png (verkleinert auf 72%)

Washington Mutual Q3 profit to fall 75%

By Steve Gelsi

Last Update: 8:21 AM ET Oct 5, 2007

NEW YORK (MarketWatch) -- Washington Mutual Inc. (WM) on Friday said it expects a third-quarter earnings drop of about 75% because of factors related to the weakening housing market. The Seattle-based lender said its loan loss provision for the period will be approximately $975 million, which exceeds net charge-offs for the quarter by approximately $550 million. It'll also book downward adjustments of approximately $150 million related to approximately $17 billion in held-for-sale mortgage loans that were transferred to the company's investment portfolio due to secondary market conditions. It also reported impairment losses of $110 million and another $150 million in securities trading losses. Washington Mutual said it "continues to have the liquidity and capital necessary to grow the company's businesses and support its current dividend."

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Sept. + 110

Aug + 118 nach oben rev.

Jul + 20 nach oben rev.

Zinssenkung von 50bps jetzt sehr unwahrscheinlich

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

aktuell:

Die Zahl der Beschäftigten (ohne Landwirtschaft) ist in den USA im September um 110.000 gestiegen. Erwartet wurden 100.000 bis 115.000 neue Arbeitsplätze. Der Vormonatswert wurde von ehemals veröffentlichten -4.000 deutlich auf +89.000 nach oben revidiert.

Construction und Manufacturing leicht rückläufig;

Service mit +143T sehr stark, auch education und government mit Zuwächsen

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Die Arbeitsmarktdaten sind doch gut ausgefallen; im Vormonat haben wir zwar eine Fehlberechnung (immerhin sechsstellig), aber trotzdem alles im Lot. Und wenn jetzt noch die Zinssenkung kommt, dann müsste doch alles steigen oder?

Schwere Zeiten für Bären!

wie lange der Markt braucht, um zu realisieren, daß das süße Zinssenkungs-Gift nun nicht mehr ausgeschenkt wird, und auf Turky umschwingt.

Eigentlich müßte Bernanke jetzt bei der nächsten Sitzung mindestens flat bleiben;

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

USA kommen nicht ohne Zinssenkungen aus. Die Arbeitsmarktdaten werden doch im kommenden Monat erneut revidiert. Im Falle, dass es zu einer Eintrübung der Stimmungsindikatoren kommt bzw. Anzeichen einer möglichen Konjunkturabschwächung, greift man wieder auf Zinssenkungen zurück.

Die Amerikaner sind per se überschuldet (Pro-Kopf-Verschuldung) und hier die Zinsen "so hoch" zu lassen ist fahrlässig. Ich bleib' dabei: Bis Jahresende noch mind. 75 bp. Zinssenkung.

der Markt ist doch nicht so blöd.

Muß ich schon wieder umdenken;-)

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |