Rocket Internet A12UKK

@Saarlänna, kann man zwar so sehen, dass man mehr hätte rausholen können, aber es gab ja überall Lockup-Fristen. Man konnte insofern nicht zu Höchstkursen abbauen. Wieso man danach so rigoros verkaufte, ist ne andere Geschichte, aber ob sich HF letztlich durchsetzt und Margen oberhalb 5% erzielt, wissen wir ja noch nicht. Vielleicht stellen sich diese Verkäufe im nachhinein als richtig heraus. Bei Westwing, H24 und DH geh ich eh davon aus, dass die Verkäufe richtig waren, da DH zu teuer ist und die anderen zwei Unternehmen keine große Zukunft haben.

Auch die Verkäufe außerbörslich, gerade in Asien, waren sinnvoll. Mal sehen, wie es bei Jumia, GFG und Traveloka läuft. Bei Jumia und Traveloka bin ich ja der Meinung, dass das Unternehmen sein könnten, die sich langfristig etablieren, so dass man dort halten sollte, es sei denn der Preis stimmt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Flixbus sucht ja für die weitere internationale Expansion immer noch Geldgeber.

Hoffentlich geht dieser Kelch an uns vorbei!

Aber theoretisch möglich wäre es natürlich. Ich kann es mir aber nicht wirklich vorstellen, zumindest nicht im Rahmen einer 50% Übernahme. Da müsste man schon eine sehr nachvollziehbare Wachstumsstrategie präsentieren. Klingt aber irgendwie nicht nach Rocket Internet Style.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Nachdem ich das letztens gelesen hab (ich glaub Berenberg hat das geschr.) das für RI die Börsennotierung keinen Mehrwert bringt aktuell ... muss ich nach längeren nachdenken sagen .. ja das stimmt ... aber nichts desto trotz ist die Aktie ziemlich sicher um die 30 Euro wert .. in stürmischen Zeiten kann die Cashabsicherung nach unten schon was wert sein ..

Angehängte Grafik:

chart_year_rocketinternet.png (verkleinert auf 54%)

chart_year_rocketinternet.png (verkleinert auf 54%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

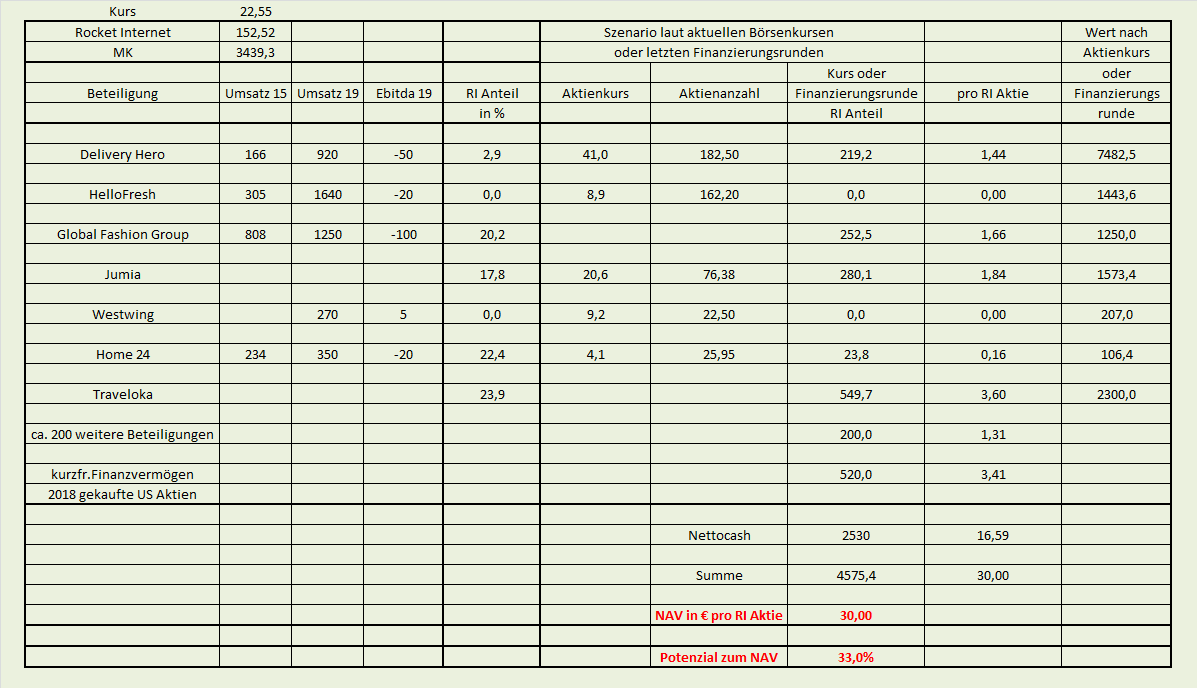

Da Jumia noch etwas zurückgekommen ist und man Hellofresh unter Kurs verkauft hat, ist der NAV nochmal etwas gefallen, aber liegt noch bei glatt 30 €. Nettocash nach dem Westwing-Verkauf jetzt oberhalb 2,5 Mrd €. Und ich geh davon aus, dass man in Kürze auch bei DeliveryHero komplett abbaut, so dass wir dann schon bei 2,75 Mrd € Nettocash stehen. Bin echt gespannt, was die große Idee von Samwer dabei ist. Ich geh davon aus, dass wir es spätestens auf der HV erfahren, es sei denn man hat irgendeinen größeren Kauf so kurz vor der Abwicklung, dass man die Sache geheim halten muss. Dennoch wird man die Aktionärsversammlung damit nicht abspeisen können, und muss zumindest zur generellen Neuausrichtung mehr sagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

ri-nav.png (verkleinert auf 42%)

ri-nav.png (verkleinert auf 42%)

#Katjusha: du bist offensichlich nahe an dem Unternehmen dran, lässt du deine Postionen ohne SL laufen?

Danke vorab.

aber ansonsten setze ich SL bei Aktien, die ich für fundamental stark unterbewertet halte, so gut wie nie.

was deine Frage nach der Charttechnik angeht, liegt jetzt eine starke Unterstützung bei 22,3 €. Die wurde jetzt mehrmals in den letzten Tagen/Wochen getestet. Sollte es da nochmal drunter gehen, ist der Bereich 21,8-21,9 € die letzte Unterstützung bevor es theoretisch deutlich tiefer gehen könnte. Wobei ich mir rein fundamental deutlich tiefere Kurse schwer vorstellen kann, wenn man bedenkt, dass man nach dem vollständigen Verkauf der DH-Aktien dann schon 18 € Nettocash pro Aktie ausweisen würde. Insofern kann ich mir einen charttechnisch durchaus begründbaren Rutsch unterhalb 21,8 € schwerlich vorstellen, der dann ja mindestens bis 20,6 € gehen würde. Daher würde ich auch von einem SL unter 21,8 € abraten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Meine Gedanken zum hohen Cashbestand:

1. Aktienrückkauf / Delisting:

Macht irgendwie keinen Sinn für mich. Einerseits hätte man Kursen um die 20 Anfang des Jahres das ARP weiterführen können und zusätzlich auf der HV ein weiteres ARP beschließen können. Durch den geringen Freefloat würde Rocket auch irgendwann wieder aus dem Mdax müssen, welches meistens mit niedrigeren Kursen einhergeht. Evtl. besteht auch die Option die Aktien von 1&1 zuruückzukaufen, da bei erfolgreichem Ersteigern der 5G Lizenzen bestimmt Geld benötigt wird für den Aufbau der Infrastruktur.

2. Beteiligungskäufe ala Softbank

Die Idee in Unternehmen zu investieren die bereits eine funktionierende Idee haben finde ich grundsätzlich gut, auch war das ein Hauptgrund für den Ausstieg von Kinnevik aus Rocket (Überschneidungen in der Strategie). Was allerdings nicht dazu passt ist der Ausstieg aus den eigenen aufgebauten Unternehmen, die sich ja erst am Anfang ihrer Unternehmsgeschichte befinden. Verstörend finde ich auch den Einstieg in die amerikanischen Techgiganten (Google, Amazon, etc.), um evtl Negativzinsen des hohen Cashbestands zu umgehen gibt es sicherlich elegantere und risikoärmere Methoden.

3. Option Flixbus

Glaube hierfür ist Rocket eigentlich zu klein um einen wesentlichen Betrag/Beteiligung zu realisieren

4. Beteiligung am 5G Aufbau

Aufgrund der Verbindungen zu 1&1 Internet, habe ich auch kurzfristig daran gedacht, ob man sich an einem solchen Projekt beteiligen könne, erschließt sich mir aber auch nicht.

Hoffentlich hat der Oli eine Strategie im Hinterkopf die zeitnah kommuniziert, wohin Rocket steuern möchte

dagegen sprechen auch die aktuellen verkäufe

es war ja auch mal eine Übernahme der fintech group im Gespräch, davon hört man jetzt nix mehr, könnte ich mir auch noch vorstellen

Also ich weiß nicht wieso Rocket Internet derzeit so rigoros ihre Beteiligungen verkauft. Das spricht sicherlich für einen größeren Deal, den man im Blick hat. Aber es ist jetzt auch nicht so als hätte RI aktuell gar keine Eisen mehr im Feuer, und man müsste jetzt wild rumspekulieren. Vielleicht hat man HF verkauft, weil man mit der erzielten Rendite zufrieden war und mittelfristig nicht mehr erwartet. Und DH fand ich eh aktuell etwas zu teuer. Home24 und Westwing haben wenig Perspektiven. Insofern im Grunde doch normales Verhalten von RI. Man hat ja noch Traveloka, GFG, Jumia, und die ganzen genannten kleineren Beteiligungen plus die Fonds. Mal abwarten, was man auf der HV dieses Jahr sagt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

https://www.finanzen.net/nachricht/aktien/...ernehmen-bekannt-7545784

https://www.finanzen.net/nachricht/aktien/...signifikant-mehr-7545840

Gerade Aufgestockt = Gelddruckmaschine Strong Long.

Allen investierten viel Erfolg.

Lg. St. Martin

Potenzial sehe man zum Beispiel bei Konzepten wie Expertlead, einer Plattform, die Unternehmen hilft, Tech-Freelancer zu finden. Weitere Beispiele seien die B2B Food Group, ein Caterer für Unternehmen, und Instafreight, eine Buchungsplattform für Frachtgut.

Quelle: https://news.guidants.com/#!Artikel?id=7381007

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Rocket Internet SE |