Rocket Internet A12UKK

https://www.theglobeandmail.com/business/...short-seller-andrew-left/

Die müssen jetzt schnellstens reagieren.

Wobei man ja sagen muss, dass RI vom Jumia-IPO und dem Anstieg danach kaum profitiert hat. Wäre schon irgendwie grotesk, wenn man jetzt wegen Jumia noch weiter fällt.

Aber klar, falls sich das bei Jumia ausweitet, und man dazu die Probleme bei H24 und Westwing bedenkt, könnte das rein psychologisch kein gutes Licht auf RI werfen. Und Samwer würde dann auf der HV in 3-4 Wochen sicherlich ein paar Fragen mehr beantworten müssen. Wobei er bzw. RI ja nichts für die aktuelle Entwicklung von Beteiligungen kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

ri6.png (verkleinert auf 48%)

ri6.png (verkleinert auf 48%)

wenn man wetten eingehen möchte ist die aktie vielleicht bei 20$ interessant, für rocket ist natürlich aktuell bitter weil die ja raus wollen vermutlich, mtn will wohl auch verkaufen, da ist dann die frage ob die selbst nicht an den erfolg glauben

https://finance.yahoo.com/news/...lert-schall-law-firm-164100635.html

http://www.deraktionaer.de/aktie/...ne-tickende-zeitbombe--479240.htm

"Nach einem neuen Bericht von Andrew Left (Citron Research) ist Jumia der größte Betrug den er in seiner bisherigen Karriere als Shortseller entdecken konnte. Dem Unternehmen, das aus Rocket Internet hervorgegangen ist, wird Bilanzfälschung vorgeworfen."

Wenn ich schon lese "... aus Rocket Internet hervorgegangen" kommts mir wieder hoch. Aber ich bin das Schmierengeschreibsel von denen schon von Wirecard gewohnt. Es wird natürlich mit keinem Wort erwähnt wer noch beteiligt ist (uA Mastercard, etc.) und kaum aus RI "hervorgegangen" ist. Aber klar, dass man mit solchen reisserischen Artikeln wieder die Leser anzieht und so natürlich auch wieder schlechte Stimmung ggü. RI fördert.

Denke es wurde vorgezogen, damit man reagieren kann. Schon mal gutes zeichen.

Aktien der HelloFresh SE zu platzieren

Berlin, 13. Mai 2019 - Rocket Internet SE ("Rocket Internet") gibt bekannt,

dass sie bis zu 43.717.681 Aktien der HelloFresh SE ("HelloFresh"), dies

entspricht der gesamten von Rocket Internet gehaltenen Beteiligung an

HelloFresh, zu platzieren beabsichtigt. Diese Aktien werden im Rahmen einer

beschleunigten Platzierung institutionellen Investoren angeboten (die

"Platzierung").

Das dürfte mittelfristig für HF gut sein und anscheinend auch für RI da Sie ja anscheinend sowieso raus wollten mit einem großen Anteil und das Geld womöglich für etwas anderes benötigen.

Ich denke von dem Ausstieg profitieren beide mittelfristig.

Auch wenn es wie gerade zu sehen ist auf HF etwas Druck ausüben könnte wird es dennoch für HF zum Vorteil sein den Investor der raus möchte los zu sein und neue Investoren denen an Wertsteigerung der Aktie interessiert ist neu drin zu haben im Investorpool.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Ich tippe ja eher darauf, dass man ein größeres strategisches Kaufziel hat, vielleicht auch mehrere, aber aus einer Branche. na mal sehn … bis zr HV ist es ja nicht mehr lang hin.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Wir können uns ja hier nicht jahrelang den Mund dazu fusslig reden, dass die Verluste bei RI egal sind, weil dass das Geschäftsmodell nunmal mit sich bringt. Und jetzt wo man mal ein paar Quartale Gewinne ausweist, ändern wir unsere Meinung?

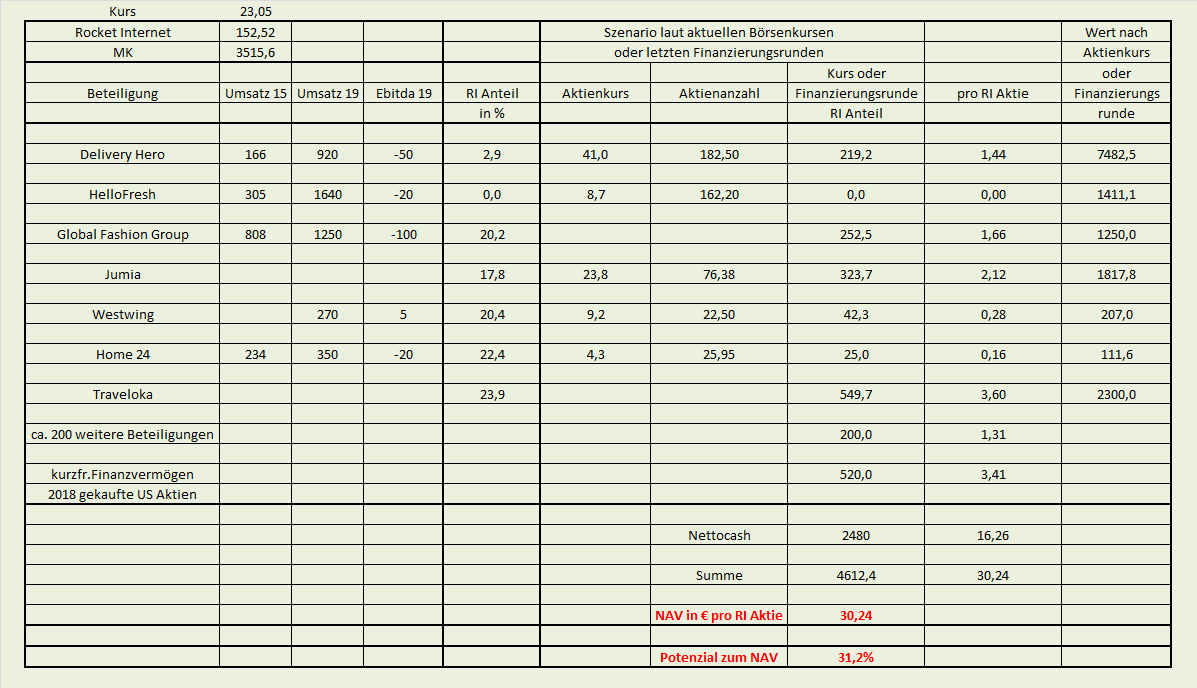

Ich bleib dabei, dass allein der ausgewiesen NAV wichtig ist. Dass der derzeit durch Buchgewinne steigt, ist lediglich Teil des NAV-Arguments.

ps: dürften übrigens fast 300 Mio Verkaufserlös bei HF sein. Durch DH etc. kommen noch weitere hohe Millionensummen hinzu.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Die Gewinne werden bei dem Geschäftsmodell auch zukünftig stark schwanken bzw. auch zwischendrin deutliche Verluste sein. Und das EK bildet ja nicht zwingend die Nettovermögenswerte ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Denn irgendwann wird es eben auch immer mal wieder deutliche Verluste geben. Und ich hab keinen Bock darauf, dass dann weder alle den Verkaufsknopf drücken. Insofern sag ich in Zeiten mit Buchgewinnen, dass man die nicht überbewerten sollte bzw. in den NAV-Zusammenhang stellen sollte, genau wie ich bei Buchverlusten das gleiche mache.

Abgesehen davon sind Buchgewinne natürlich trotzdem wichtig, denn im Normalfall erhöhen sie ja den NAV, wobei wir das hier ja im Grunde vorher wissen, da man die Entwicklung des NAVs als auch mögliche Buchgewinne ja durch die Börsenkurse und Finanzierungsrunden der Beteiligungen relativ zeitnah vorher bestimmen kann, also bevor die eigentlichen Quartalszahlen kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Bei Jumia muss man mal gucken, wie sich das jetzt entwickelt. Da der Markt gestern nicht mehr negativ reagierte, gehe ich aber mal davon aus, dass sich die komischen Vorwürfe des professionellen Shorties in Luft auflösen. Ich fand die Vorwürfe eh etwas albern, da das Dinge sind, die man bei jedem relativ kleinen Wachstumsunternehmen in der Frühphase der Entwicklung finden könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

rocket-nav140519.png (verkleinert auf 42%)

rocket-nav140519.png (verkleinert auf 42%)

Zudem spricht er auch das delisting an. Jeder will das Samwer von der Börse geht tztz