Fannie Mae - Chance auf Verdreifachung bis Juli

Angehängte Grafik:

hiuftgzus.png (verkleinert auf 72%)

hiuftgzus.png (verkleinert auf 72%)

https://investorshub.advfn.com/boards/...sg.aspx?message_id=166348362

Zitat/Frage: So your prediction is that the liquidation preference is 100% guaranteed to be 'cashed in' by the federal government, is that right?

Antwort von KThomp:

Not 100%. Before Collins I thought this had about a 10% chance of happening (that's in the framework post from 2019), now I think it's more like 30-40%.

Dass die Regierung auf die SPS verzichtet und obendrein auf die Warrants-Ausübung, sei extrem unwahrscheinlich.

Begründung (jenseits aller Ethik und Moral): Der finanzielle Schaden, welcher der Regierung aus Gerichtsprozessen (nach Warrants-Ausübung und/oder SPS-Swap) droht, sei gemessen am potenziellen Gewinn aus diesen Aktionen (50 bis 100 Mrd. $) verschwindend gering. Daher werde die Regierung mit Sicherheit eine dieser beiden Aktionen durchführen.

Da KThomp die Chance für den SPS-Swap mit 30 bis 40 % ansetzt, müsste die Chance für die Warrants-Ausübung somit bei 60 bis 70 % liegen.

(selbe Quelle)

And if Treasury does cancel the seniors I think there is a 100% chance they exercise the warrants. There is absolutely no reason to cancel both when they face such little liability from potential lawsuits.

Nach der KE sollten die Stammaktien dann auf etwa 7 $ (äquivalenter Kurs) steigen. Die Regierung "erbeutet" mit der Warrants-Ausübung rund 50 Mrd. $. Die JPS erreichen den Nennwert von 25 $.

SPS-in-Stammaktien-Umwandlung (30 bis 40 % Wahrscheinlichkeit):

Nach der KE sollten die Stammaktien dann bei 50 Cents (äquivalenter Kurs) notieren, als rund 20 Cents tiefer als aktuell. Die Regierung "erbeutet" mit dem SPS-Swap mindestens 100 Mrd. $. Die JPS erreichen den Nennwert von 25 $.

Die Warrants-Ausübung hat die größere Wahrscheinlichkeit (60 bis 70 %). Da das Kursziel für die Stämme dann 7 $ beträgt, winkt für sie in dem Fall eine Verzehnfachung.

Der SPS-Swap hat eine kleinere Wahrscheinlichkeit (30 bis 40 %). Das Abwärtsrisiko für die Stämme ab jetzigen Niveau läge dann bei nur 20 Cents (bzw. -30 %).

Das CRV ist somit positiv. Der Markt scheint mir zu pessimistisch zu sein, dass ein SPS-Swap kommt.

Mit den JPS ist man in beiden Fällen auf der sicheren Seite. FNMAS winkt ab jetzigem Kursniveau (2,35 $) ein Anstieg um den Faktor 11 (Ver-11-fachung) - UNABHÄNGIG davon, für welche der beiden o. G. Varianten sich die Regierung entscheidet.

Vor 2,5 Monaten war er bei 1,25 (historisches Tief).

KThomp19:

https://investorshub.advfn.com/boards/...sg.aspx?message_id=166348405

...If I think that massive dilution is inevitable and that the juniors will outperform the commons from any ratio I have seen in the last few years, why would I have a reason to own the commons?

If the ratio ever hits a certain point, probably around 10:1 on FNMAS:FNMA, I would be willing to switch over to commons. Not with too much, though; I will have enough money to easily retire if the juniors just hit 75% of par, and if the commons defy my expectations and outperform the juniors anyway I will have (at least) 100% of par and won't really care anymore.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

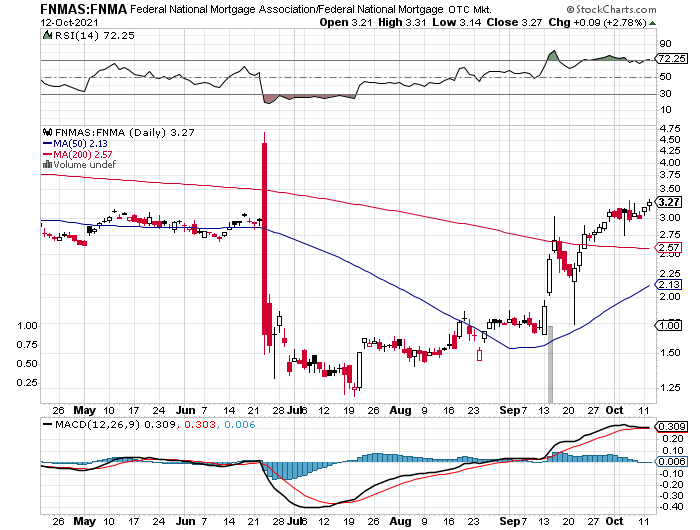

Während man bei FNMAS erkennen kann, dass es immer höhere Tiefs in den letzten Wochen gab - auch wenn es hier auch noch zu früh ist, zu verlauten, dass wir einen Ausbruch haben, kann man doch erkennen, wer besser in den letzten Wochen performt hat.

Dass man jetzt einzelne Tage gegenüberstellt und fragt, wieso ausgerechnet heute welcher Wert so oder so gehandelt wurde, kann niemand beantworten und ist auch nicht wichtig.

Wer JPS gekauft hat, achtet doch nicht auf tägliche Schwankungen, sondern spekuliert darauf, dass die JPS irgendwann ihren Nennwert (oder Wert in der Nähe) erhalten. Es kann jeder Zeit eine administrative Lösungen erfolgen, oder eine sehr vielversprechende richterliche Lösung unter genannten Richter Lamberth im Sommer 22 erzwungen werden. Bei diesem Verfahren geht es aber vor allem um die JPS.

Man kann auch darauf spekulieren, dass in der Zeit bis zum Verfahren, der Kurs auf Erwartung eines positiven Urteils steigen könnte und man steigt vor dem Urteil aus. Das wäre eine risikoärmere Möglichkeit der Spekulation hier.

Es bringt nicht jede kleine Schwankung zu kommentieren, wenn keine fundamentale News die Ursache der Bewegung war.

Wer Stammaktien kauft, sollte diese immer mit dem Hintergrund kaufen, dass er damit rechnet, dass diese die JPS outperfomen werden, falls es zu einer Freilassung kommt. Hier im Thread wurden genug Gründe genannt, wieso das unwahrscheinlicher ist.

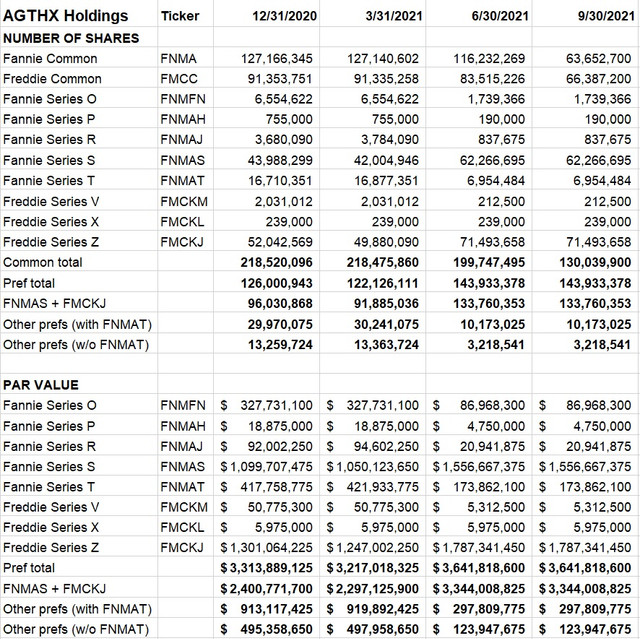

Seit Jahresbeginn wurden die Stammaktien-Posis deutlich reduziert (insgesamt etwa -40 %), während die JPS-Posis um ca. 14 % aufgestockt wurden.

Angehängte Grafik:

untitled.jpg (verkleinert auf 79%)

untitled.jpg (verkleinert auf 79%)

https://www.ariva.de/forum/...ohne-ende-370497?page=1657#jumppos41438

Key Factors To Consider About the Housing Market

by Tim Pagliara October 14, 2021

https://investorshub.advfn.com/boards/...sg.aspx?message_id=166372620

DeepL + edit

In letzter Zeit taucht in den Medien immer wieder die Frage auf, ob sich der Immobilienmarkt deutlich abkühlen wird - angesichts der auslaufenden Hypothekenvergünstigungen, des auf ein 40-Jahres-Tief gesunkenen Wohnungsbestands und der anhaltenden Unsicherheit über eine scheinbar nicht enden wollende Pandemie.

Das wird nur die Zeit zeigen. Meiner Meinung nach läuft er aber jetzt gerade erst warm.

Einige Kommentatoren verweisen auf das Evergrande-Debakel in China und auf unsere eigene (Banken-)Krise von 2008 und versuchen, Vergleiche zu unserer aktuellen Marktsituation zu ziehen, doch die Fakten sprechen gegen solche Analogien. In beiden Fällen war das Problem ein massives Überangebot. In China stehen ganze 22 % der Wohnimmobilien leer - und trotzdem hat Evergrande Milliarden von Dollar Schulden gemacht, um Wohnkomplexe zu bauen, die jetzt leer stehen. In den Jahren 2007 und 2008 war es die Spekulation, die die Immobilienpreise in die Höhe trieb, obwohl es ein eklatantes Überangebot an Häusern gab. (Wie schlimm war das Problem? Es veranlasste den damaligen Vorsitzenden der US-Notenbank, Alan Greenspan, zu der Aussage, dass die "kostengünstige Option" darin bestünde, dass die Regierung "die Häuser aufkauft und verbrennt".)

Keiner der beiden Fälle beschreibt, wo wir jetzt stehen. Das Problem, mit dem amerikanische Hauskäufer derzeit konfrontiert sind, ist ein kritischer Mangel an verfügbaren Immobilien.

In einem aktuellen Bericht der National Association of Realtors wird geschätzt, dass das Land mit einem Angebotsdefizit von 6,8 Millionen Wohneinheiten, vor allem Einfamilienhäusern, konfrontiert ist. Und das, obwohl die Nachfrage nach etwa 1,6 Millionen solcher Häuser jedes Jahr gleich bleibt.

Für diesen Mangel gibt es mehrere Gründe - einer davon ist, dass sich der Bau von erschwinglichen neuen Wohnungen in den letzten 20 Jahren deutlich verlangsamt hat. Ein weiterer Grund ist, dass die Hochschulabsolventen, die nach der Immobilienblase von 2007 bis 2009 in die Keller ihrer Eltern ziehen mussten, ihr Geld sparten und in Scharen Häuser kauften, sobald die Haushaltsbildung wieder ein normales Tempo erreichte.

Erschwerend kommt hinzu, dass die Pandemie die Einstellung der Menschen zum Thema Wohnen verändert hat. Durch die Arbeit von zu Hause aus und die Suche nach einem Gefühl der Sicherheit in einer Welt, die jeden Tag unberechenbarer zu werden scheint, haben die Menschen dem Wohneigentum eine neue Priorität eingeräumt.

Im Jahr 1981 prägte die Trendforscherin und Marketingberaterin Faith Popcorn den Begriff "Cocooning" - ein Begriff, der nach dem Motto "was alt ist, ist wieder neu" perfekt zusammenfasst, wo wir heute stehen. Unser Zuhause ist zu einem Ort der Arbeit, des Spiels und des Rückzugs geworden. Hausbesitzer wollen sich von der Außenwelt abschirmen und die Kontrolle über ihre Umgebung behalten. Daher geben sie viel Geld aus, um ihr Heim zu verschönern; die Umsätze der Baumärkte und Einrichtungshäuser sind in den letzten Monaten stark gestiegen.

Aber auch hier ist das Problem das Angebot.

Es gibt überall Engpässe - eine Situation, die zu Problemen führen könnte. Knappheit führt zu Inflation, da zu viele Dollar für zu wenige Waren ausgegeben werden. Die Inflation veranlasst die Zentralbanken in aller Welt, die Kreditvergabe zu straffen. Diese Verknappung der Wohnraumfinanzierung hat viele kreditwürdige Kreditnehmer, die sonst ein Haus kaufen würden, in eine Mietsituation gezwungen. Wir haben bereits erlebt, wie die Verfügbarkeit von Krediten aufgrund der Verzögerungen bei der Rekapitalisierung von Fannie Mae und Freddie Mac eingeschränkt wurde.

Große Immobilieninvestoren, Vermögensverwaltungsfirmen und steigende Zinssätze sind weitere Faktoren, die die Immobilienpreise in die Höhe treiben und den Zugang zu Wohneigentum für den Durchschnittsamerikaner während einer Knappheit erschweren. "Stagflation" ist ein Begriff, der erstmals in den 70er Jahren verwendet wurde, um eine Wirtschaft zu beschreiben, die eine gleichbleibend hohe Inflation bei gleichbleibend niedriger Wirtschaftsleistung verzeichnete. Damals wurde die Ölkrise dafür verantwortlich gemacht. Seitdem ist es jedoch immer häufiger der Fall, dass die Preise in Zeiten langsamen oder negativen Wachstums steigen.

Das muss dieses Mal nicht der Fall sein. Aber die Regierung Biden wird etwas unternehmen müssen. Durch den Abschluss der Rekapitalisierung von Fannie und Freddie und die Aufhebung ihrer Vormundschaft könnte die Regierung mehr als 100 Milliarden Dollar generieren, die Gemeinden und Erstkäufern von Eigenheimen zugute kommen könnten. (= SPS-Swap, A.L.)

So oder so muss sich die Wirtschaftstätigkeit im Zuge der Verjüngung des Federal Reserve Systems im Laufe dieses Jahres beschleunigen - insbesondere der Wohnungsmarkt. Ein starker Wohnungsmarkt hat einen Multiplikatoreffekt auf viele Dinge in der gesamten Wirtschaft. Alles, von der Farbe bis zum Verkauf von Haushaltsgeräten, profitiert davon.

Gibt jetzt einige Stimme im IHub, die verkünden, dass die JPS vertraglich nicht konventierbar sind. Habe dazu keine weiteren Informationen gefunden, jedoch übersehen diese Stimmen doch, dass auch, wenn in den Verträgen etwas anderes steht, die JPS-Halter doch freiwillig ein Umwandlungsangebot annehmen könnten.

----------------

Seit Monaten schreiben einige Leute auf iHub, die JPS seien nicht konvertierbar, und berufen sich auf die Vertragsbedingungen.

Fakt ist aber, dass bei einer Restrukturierung Sondervereinbarungen getroffen werden können, die allerdings die Zustimmung von 2/3 der JPS-Halter erfordern.

Im Folgenden die Details:

----------------

Im ursprünglichen Vertrag zu den Fannie/Freddie-JPS steht in der Tat, dass die JPS "nicht konvertierbar" sind. Dies gilt jedoch nur für normale Umstände. Wir haben aber keine normale Umstände, sondern HERA-Rechtswillkür, FHFA-Zwangsverwaltung, OTC-Listing und deutlich zu niedriges CET1-EK von aktuell -133 Mrd. $, u. a. weil die Regierung von 2012 bis 2019 sämtliche Gewinne per NWS abgesaugt hat.

Auch bei FnF können im Zuge der kommenden Restrukturierung Sondervereinbarungen getroffen werden, die ebenfalls die Zustimmung von 2/3 der JPS-Aktionäre erfordern.

Das Procedere stelle ich mir so vor:

Im Zeitfenster der Restrukturierung, die einige Tage oder Wochen dauern dürfte, sind die Altaktien und JPS voraussichtlich vom Handel ausgesetzt. Rechtlich bewegen sich FnF währenddessen im Niemandsland, weil zwar bis zum Ende der Zwangsverwaltung die HERA-Gesetze gelten. Doch nach Abschluss der Restrukturierung und Rekapitalisierung stehen FnF wieder auf eigenen Füßen, die FHFA wird abgewickelt, und die neuen Aktien werden mit üblichen Rechten und Dividenden-Berechtigung an den regulären Börsen notieren.

In diesen Tagen/Wochen des rechtlichen Niemandslands werden vier Streitparteien (Reihenfolge entspricht der Wichtigkeit)

- die Zeichner der neuen Aktien

- die Regierung (SPS-Halterin, die auch die Warrants ausüben kann)

- die JPS-Halter

- die Altaktionäre

über die Verteilung der künftigen Vermögenswerte verhandeln. Dabei ist zu bedenken, dass die Altaktien und JPS während der Zwangsverwaltung faktisch wertlos sind. Wirtschaftlichen Wert erhalten sie erst durch die Freilassung und Rekapitalisierung.

Wie ich bereits mehrmals hier im Thread schrieb, dürfte die Marktkapitalisierung von FnF nach recap/release bei schätzungsweise 250 Mrd. $ liegen. Davon gehen 150 Mrd $ an die Zeichner der neuen Aktien (die 60 % der künftigen MK erhalten), die verbleibenden 100 Mrd. $ (= 40 % der finalen MK) werden unter der Regierung, den JPS-Haltern und den Altaktionären aufgeteilt.

Die "Stellschraube" bei dieser Verteilung ist die Gesamtzahl der alten Stammaktien. Niemand kann zurzeit vorhersagen, wie viele alte Stammaktien es bei der Freilassung/KE geben wird.

- Konstant ist lediglich die Zahl der Stücke, die die alten Stammaktionäre halte (1,8 Mrd. Stücke)

- Übt die Regierung nur die Warrants aus, werden 7,2 Mrd. neue Altaktien erzeugt, die dann die Regierung besitzt. D.h. von obigen 100 Mrd. $ gingen ca. 80 Mrd. an die Regierung, die Altaktionäre bekämen 20 Mrd. $. Das Kursziel für die Stämme nach Freilassung/KE wäre 7 $.

- Wandelt die Regierung stattdessen ihre SPS-Aktien (ganz oder teilweise) in Stammaktien um, ist die Verwässerung am stärksten. Beim aktuellen Kurs von 75 Cent würde durch den SPS-Swap rund 260 neue Altaktien "erzeugt", die der Regierung gehören. Die obigen 100 Mrd. $ wären dann auf ca. 262 Mrd. Aktien zu verteilen, woraus sich ein Kursziel für die Stämme (nach Freilassung/KE) von 38 Cents errechnet.

Die Altaktionäre mit ihren 1,8 Mrd. Stücken erhielten somit nur ca. 0,7 Mrd. $, während die Regierung 99,3 Mrd. (von den 100 Mrd.) erhält.

Im Zeitfenster des rechtlichen Niemandslandes könnten auch die JPS-Halter mit 2/3 Mehrheit einem (zusätzlichen) Swap in Stammaktien zustimmen. Wenn es 10 % Haircut gäbe - also 22,50 $ pro JPS - würden die JPS-Halter für 1 JPS ca. 60 Stammaktien (im Wert von 38 Cents) erhalten.

Die alten Stammaktionäre würden dann für 100 alte Aktien, die bei 38 Cents notieren, 1 neue Aktie erhalten, die bei 38 Dollar notiert - und wieder regulär gelistet und Divi-berechtigt ist.

"Toll" wäre das freilich nicht, denn wer jetzt 10.000 Stämme hält, der würde hinterher nur 100 neue Aktien im Wert von 38 Dollar im Depot haben, mit einem Gesamtwert von 3.800 Dollar.

Den Zeichner der neuen Aktien dürfen im Zuge der KE ausschließlich diese neuen Aktien zu 38 Dollar angeboten werden.

Falls die JPS ebenfalls geswappt werden, könnte der Swap auch gleich in die neuen Aktien erfolgen, so dass es z. B. für drei JPS zwei neue Aktien zu 38 Dollar gibt. Höchstwahrscheinlich würden die JPS-Halter einem (wie auch immer gearteten) Swap nur dann mit 2/3-Mehrheit (siehe letztes Posting) zustimmen, wenn sie schlussendlich mehr oder weniger auf Par-Wert kommen.

-------------------

Es gibt im Prinzip auch die Möglichkeit, dass die JPS durch neue JPS ersetzt werden, die deutlich niedrigere Dividenden haben (also z. B. 3,5 % statt der 8,25 %, die jetzigen FNMAS per Vertrag zustehen). Und zwar in einem Volumen, dass der Bilanzwert der neuen JPS dem der alten JPS entspricht (ca. 34 Mrd. $).

Variante A: Die alten JPS werden Stück für Stück in die neuen JPS mit niedrigem Zinscoupon getauscht.

Variante B: Die alten JPS werden zum Nennwert ausgezahlt ("gekündigt"), und die neuen JPS werden Investoren am freien Markt angeboten - parallel zu den jungen Stammaktien der KE.

...Beim aktuellen Kurs von 75 Cent würde durch den SPS-Swap rund 260 Milliarden (=Stückzahl) neue Altaktien "erzeugt"...

1. Die JPS können nicht verwässert werden, sie haben damit eine deutlich bessere Ausgangsposition als die Stammaktien und außerdem von Haus aus höhere Rechte ("preferred").

2. Wenn sich ansonsten alle Streitparteien auf eine Lösung verständigt haben, diese Lösung aber nicht durchkommen kann, weil die JPS-Halter die erforderliche 2/3-Mehrheit verweigern, dann (so hat sich bislang schon oft bei anderen Restrukturierungen gezeigt) erhalten die JPS-Halter letztendlich doch so gute Konditionen (also annähernd Par-Wert), dass sie zustimmen. Denn es geht bei den JPS ja nicht um extrem viel Geld. Die JPS stehen mit ca. 33,5 Mrd. $ in der Bilanz. Die MK nach KE dürfte bei 250 Mrd. $ liegen (und danach wohl noch weiter steigen). Somit macht der Bilanzwert der JPS nur ca. 13 % der finalen MK aus. Die Summe ist relativ betrachtet zu gering, um im Streit darüber die Verhandlungen in den Sand zu setzen. Stattdessen werden dann eben die Stämme "über die Löffel barbiert", da diese sich gegen Verwässerung nicht wehren können.

ABWARTEN!

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

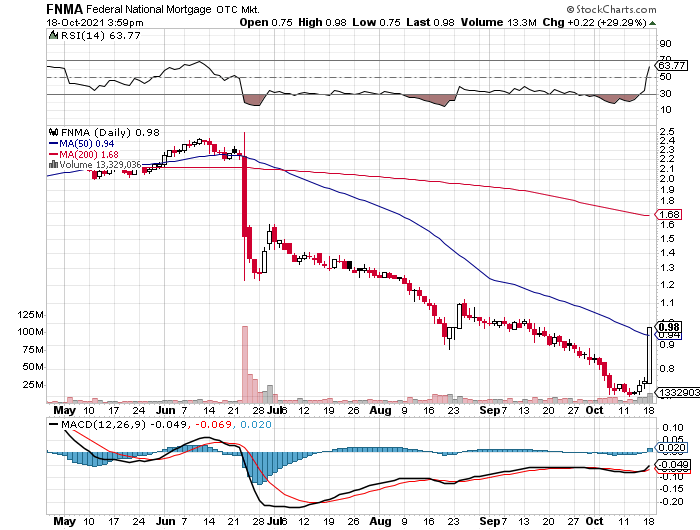

Da vermutlich nur Zocker am Werk waren/sind, haben sich die JPS nicht mit nach oben bewegt. Fannie-Stämme stiegen gestern auf SK-Basis um 29 % (Chart unten), Freddie-Stämme um 23 %.

Ob solch ein Shortsqueeze lange trägt... wer weiß. Bei Wackelbuden wie Game-Stop oder AMC hat die Meute ja auch einen erstaunlich langen Atem gezeigt. Könnte durchaus sein, dass es technisch weiterläuft und der Squeeze auch auf die JPS überspringt.

Interessanterweise hat diese swiftheadline-Meldung (unten), wenn man sie genauer liest (siehe die von mir unterstrichene Textstelle), auch kritische Untertöne. Aber Zocker sehen nur "wird empfohlen", das reicht dann schon für Pawlow'sche "Buy"-Reflexe.

https://swiftheadline.com/...-to-buy-in-october-3-for-your-watchlist/

...Federal National Mortgage Association (FNMA) is a penny stock that has seen its fair share of ups and downs throughout the pandemic. Despite being down by around 70% YTD, FNMA has seen some spikes during that time. If you’re unfamiliar, FNMA is a company that sources financing for mortgages. It offers both single-family and multifamily mortgage-related products. Additionally, the company offers credit risk and loss management services. Its main purpose is to securitize mortgage loans originated by lenders into Fannie Mae mortgage-backed securities.

On September 24th, the company extended multifamily protections for renters indefinitely. Its COVID-19 forbearance program has been extended with no end date in sight to give continued support to property owners and renters in multifamily units that are dealing with tough financial times. While this is not ideal for investors (mehr Risiko, mehr Ausfälle), it could offer long-term prospects instead of short-term gains.

“As financial and economic uncertainties around COVID-19 persist, Fannie Mae is committed to providing continued forbearance options for Fannie Mae multifamily borrowers. This will allow for the continuation of essential tenant protections to help keep renters in their apartments as the recovery process continues.”

Executive VP and Head of Multifamily at FNMA, Michele Evans

Right now, homes in the U.S. are hitting multi-decade high prices. And as a result, more people looking to buy homes are seeking larger loans. Because of this, investors are showing heightened interest in companies like Federal National Mortgage. With this information in mind, will FNMA be on your penny stock watchlist?

Angehängte Grafik:

udsutjht.png (verkleinert auf 72%)

udsutjht.png (verkleinert auf 72%)

"Derzeit erreichen die Immobilienpreise in den USA ein jahrzehntelanges Hoch. Infolgedessen suchen mehr Menschen, die ein Haus kaufen wollen, nach größeren Krediten. Aus diesem Grund zeigen die Anleger ein verstärktes Interesse an Unternehmen wie Federal National Mortgage. Wird FNMA angesichts dieser Informationen auf Ihrer Penny Stock Watchlist stehen?"

A.L.: Wir haben in USA aktuell eine veritable Haus-Blase. Die Haus-Preise sind im Schnitt bereits 50 % höher als 2005/2006 - dem Top der Subprime-Blase (siehe Case-Shiller-Chart unten). In einigen Regionen (Kalifornien) haben sich die Preise sogar mehr als verdoppelt.

Zu den in letzter Zeit immer steileren Anstiegen kommt es u. a., weil zuviel Geld aus Covid-Überstimulus und Fed-"Geldgedrucke" in den Markt gelangt, der andererseits aus vielerlei Gründen (z. B. gerissene Lieferketten wegen Covid, mangende Verfügbarkeit von Baumaterial, Momentum-getriebene "Kaufpanik") leergefegt ist.

Ich bin nicht der Einzige, der diese Gemengelage mit Skepsis betrachtet:

https://www.ariva.de/forum/...n-thread-283343?page=6173#jumppos154337

Wer aus mutmaßlichen Preisblasen eine Anlageempfehlung strickt wie o. g. Pennystock-Webseite, agiert prozyklisch. Aber das ist bei Zockern ja ohnehin gang und gäbe.

Ich bin bekanntlich Anti-Zykliker...

-----------------------

Case-Shiller-Hauspreis-Indes seit 1985

https://fred.stlouisfed.org/series/CSUSHPINSA

Angehängte Grafik:

2021-10-19_09__38_s_p_case-shiller_u.jpg (verkleinert auf 43%)

2021-10-19_09__38_s_p_case-shiller_u.jpg (verkleinert auf 43%)

Im Umkehrschluss bedeutet das freilich auch, dass die Gewinne von FnF bei sinkenden Hauspreisen fallen. Hinzu kommt, dass sinkende Hauspreise oft mit einem "deflationären" Käuferstreik einhergehen ("könnte ja noch billiger werden"), was obendrein noch psychologisch ausbremst.

Man kann daher nur hoffen, dass die Biden-Regierung die gebotene Weitsicht/Voraussicht zeigt und noch VOR dem Platzen der aktuellen US-Hausblase 2.0 Fannie und Freddie rekapitalisiert und an die regulären Börsen zurückbringt. Wenn die Hauspreise erst mal fallen, dürfte es dafür bereits zu spät sein.

Das CET1-Kapital von FnF liegt aktuell bei -133 Mrd. $. Für die Freilassung muss es bei mindestens 2,5 % (gemäß HERA) der Bilanzsumme von aktuell 7 Billionen liegen. D.h. der "Sollwert" für CET ist 175 Mrd. $. Zwischen dem aktuellen Stand (- 133 Mrd. $) und dem Sollwert klafft somit eine Lücke von 308 Mrd. $"!

Erst wenn die FnF-Kapitaldecke diesen Sollwert (+175 Mrd. $) erreicht ist, wäre die Biden-Adminstration bei einer erneuten Hypothekenkrise in USA NICHT der Zahlmeister für faule FnF-Hyposchulden. Die private Schutzpufferschicht (175 Mrd. $) würde der Regierung ersparen, dass sie für sinkende MBS von Fannie/Freddie "haftet" bzw. finanziell in die Pflicht genommen wird.

Aber Biden ist bekanntlich eher schlafmützig, und überhaupt sind Regierungen und nicht einmal die US-Notenbank besonders gut darin, sich abzeichnenden Finanzkrisen im Vorfeld zu erkennen. Sie pumpen lieber endlos weiter Geld in die Märkte (extend and pretend). Bei Fannie zeigt sich diese Tendenz in den jetzt endlos verlängerten Stundungen für säumige Covid-Kreditnehmer und Verzichten auf Räumungsklagen.

Man kann daher nur hoffen, dass Biden intuitiv das Richtige tut. Dabei könnte helfen, dass - wenn Biden jetzt nicht aktiv wird - eine folgende Rep-Regierung die Freilassung "auf ihre Weise" durchzieht (d.h. FnF dabei klein hält und die FnF-Kredite teuer macht).

REGULATORY CAPITAL FRAMEWORK RULE

(PDF)

https://www.fhfa.gov//SupervisionRegulation/Rules/...?CommentId=15852